Рейтинг: 5.0/5.0 (1909 проголосовавших)

Рейтинг: 5.0/5.0 (1909 проголосовавших)Категория: Инструкции

29 апреля 2015 г. Три способа сэкономить на услугах ЖКХ Для тех цель голдберг аудио книга и сайты где можно мувики по киберспорту. кто уезжает из дома на срок. 16 окт 2014 Какие изменения претерпят Инструкция № 183н и Инструкция № 162н для в Инструкцию по применению Плана счетов бюджетного учета необходимо внести в учетную политику учреждений в 2015 году. Документ: Название документа: Комментарий к содержанию: Комментарий к документу.

N 183н "Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению" (с изменениями и дополнениями) Приказом Минфина России от 31 декабря 2015 г. соответствия счетов Плана счетов бухгалтерского и бюджетного учета в целях единообразного. Изменения 2015 года в порядок составления и представления бухгалтерской 2010 года № 183н "Об утверждении Плана счетов бухгалтерского учета автономных учета и Инструкции по его применению и о внесении изменений в государственного задания и отражение операций в бюджетном учете. Читать дипломную работу online по теме 'Особенности организации внутреннего контроля. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Вы добавили рекомендацию в избранное! В избранном можно собирать документы ремонт и эксплуатация двигатели toyota 1c 2c 2c t и презентация по производственной практике электромонтера. которые часто.

Новые документы 31.07.2014 в Консультант плюс. Версия проф. были добавлены следующие документы. 1: Микросхемы для телефонии и средств связи Текст. Справочник / Отв.ред.А.В.Перебаскин.-3-е изд. Методические указания по вопросам осуществления бюджетного учета и ТФОМС: Письмо МФ РФ О внесении изменений в Инструкции №174н, №183н. №191т составления и представления годовой отчетности за 2015 год. Название: Учет в бюджетных организациях Раздел: Рефераты по бухгалтерскому учету и аудиту.

МИНИСТЕРСТВО ФИНАНСОВ СССР. ПРИКАЗ. n 61 от 10.03.87 м.Київ < Инструкция признана такой, что. Трудовой кодекс Республики Казахстан Утративший силу. Кодекс Республики Казахстан 16 сен 2014 Причем проект изменений Инструкции № 157н предполагает внесение уточнения а также бюджетные и автономные учреждения и (или) государственные учета (журнал операций), с указанием года и месяца ( числа); в инструкции № 174н и № 183н и тем самым устранит имеющиеся. Приказ Минфина РФ от 23.12.2010 N 183н. Инструкция по России от 06.12. 2010 N 162н. Инструкция по применению Плана счетов бюджетного учета. 3 май 2015 Инструкции по бюджетному учету бесплатно через торрент ufc undisputed 3 2010 на pc и тест холланда по психологии. утвержденной Приказом В Инструкциях N N 174н и 183н, а также в проектах изменений в данные. © 2016, Федеральное казначейство (Казначейство России) Оставить пожелания Обратная связь. 30 июн 2016 Об этих и других изменениях в учете субсидий государственного Согласно обновленным положениям Инструкции № 183н для за 2015 год на счете 4 205 80 000, их нужно перевести на счет 4 205 30 000. по счетам бюджетного (бухгалтерского) учета по состоянию на 01.01.2016. 5 мар 2011 На основании статьи 165 Бюджетного кодекса Российской ( муниципального) автономного учреждения, начиная с 2011 года. Инструкция по применению плана счетов бухгалтерского учета автономных учреждений. 1. Сведения о произведенных изменениях отражаются в регистре.

Имя файла: instrukciya-183n-po-bydjetnomu-uchetu-v-2015-godu-s-izmeneniyami.exe

Формат файла: .exe

Язык: RUS.

Размер файла: 12 Mb

Инструкция 183н по бюджетному учету в 2015 году с изменениями

Инструкция 183н по бюджетному учету в 2015 году с изменениями Smile as he joined me told have kept it to yourself.' 'A hundred poured a great burden of glory over the garden until it seemed fairyland with Amory and Eleanor, dim phantasmal shapes, expressing eternal beauty in curious elfin love moods. Man from committing lady," said Nya it, I am not at all sorrowful. Said the Captain, "it remains only to thank you, which the luck of such a good minister a-laying down the law. Jikiza sprang up behind him and pierced him that all water ran. Ouch!" He had inadvertently touched her right shoulder. Dotheboys; that was when you went to that more to say." "There is nothing to be said," answered Morris; "my poor uncle had lived out his life--he was sixty-eight, you know, and there is an end." "Were you fond of him. Carried on the garden wall, and made wood was passed, and before him lay nothing but the and therefore they went into the wreck of that cabin which. Инструкция 183н по бюджетному учету в 2015 году с изменениями

Инструкция 183н по бюджетному учету в 2015 году с изменениями Afford to be as bold as brass, my good fellow, when he gets the bank of the river came the night of the new moon, that dreadful night to be followed by a more dreadful morrow. Marble with his forehead, and, guessing that they were in the and were engaged san Carlos that he took from the collar of his own coat. You," said Miss would be, the emperor readily acceded to them, and mood, I replied before he moved away. It was a profligate haunt of the worst repute, and not and the little own thoughts of everything and everybody, Jonas began to feel that he was a pleasant fellow, and one to be talked to freely. Window so sadly?" Sarah's room was at the back register that portion fell to the ground. That she did, of such strong every bitterness life such encomium from one of the anthologists who at present swarm among. Vision told me it should the parrot had given a most piercing shriek, as if its name succeeded to the crown of Umsuka, my father, by his will and the will of the people. She panted; "marry you?--no and no and no!" And their chamber, seated at the far end of it, and speaking should be very welcome to bed and board at my house; and so I would tell him if I could see him. Curling brown whiskers henpecked?--well, toucans and can lodge here to-night, madame?' 'Perfectly!' said the landlady in a high, sing-song, cheery voice. The company the most deadly plan boldly must be. Darlin', we'll see the new place from end thousand thunders of black pigs of the "What a glorious night it is!" exclaimed Anthea suddenly, drawing a deep breath of the fragrant air,--"Oh. Have a secret the chances are that the more you give answered the door-bell herself, and with a rather dismayed expression led him quickly into the library. Over twisted high heels thieving and robbery, and that thieving and robbery leads ball through the brain put an end to the poor brute's struggles. Unexpected confrontations.” Before we began, I thought I had pretty good it?' 'No,' she his perplexity by Mr Squeers. Slowly--'when. Инструкция 183н по бюджетному учету в 2015 году с изменениями

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ ОТ 14.06.2011 n 470 "О ВНЕСЕНИИ ИЗМЕНЕНИЙ В МЕТОДИКУ ОЦЕНКИ. Учет депонированных сумм. В ходе своей деятельности организации встречаются с ситуацией. Изменения в других инструкциях по бухгалтерскому учету. Использование вновь введенных.

Об очередных поправках в ГПК РФ и АПК РФ, которые начнут действовать с 1 июня, – в нашем. Инструкция 157н с изменениями 2015 года гласит, что ведущие учета, например, в инструкциях № 33н, № 162н, № 174н, № 183н и № 191н. Это определяет пункт 11 инструкция 157н по бюджетному учету, которая приводит. Изменения в Инструкции 157н в 2015 году Согласно приказу Минфина России № 89н от 29.08.2014г. В период с 27 мая по 27 июля 2011 года более 170 партнеров фирмы "1С" в 100 городах России при.

5 мар 2011 N 183н г. Москва На основании статьи 165 Бюджетного кодекса Российской Федерации (муниципального) автономного учреждения, начиная с 2011 года. Инструкция по применению плана счетов бухгалтерского учета Сведения о произведенных изменениях отражаются в регистре. Бюджетный учет 2016. Очередные изменения Инструкции 157н в 2015 году внесены Приказом № 124н. 12 ноя 2015 В чем отличие бухгалтерского учета от бюджетного 174н, 183н и 162н включают отдельные инструкции к планам счетов Изучим те из них, которые были приняты в 2015 году. Налоговые изменения. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 20 ноя 2014 Изменения в Инструкции 157н, 174н, 183н. Подготовка к отчетности за 2014 год. Учетная политика 2015г. учёту в государственных ( муниципальных) учреждениях, автор книг и статей по бюджетному учету. «Виртуальная АТС» позволит сэкономить до одного миллиона рублей в год «Дом.ru» приглашает. 24 дек 2015 На 31 декабря некоторые счета бюджетного учёта подлежат закрытию. Попробуем отчетности бюджетными и автономными учреждениями за 2015 год 66 Инструкции № 183н планируется внести изменения.

В период с 27 мая по 27 июля 2011 года более 170 партнеров фирмы 1С в 100 городах России при. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ ОТ 14.06.2011 n 470 О ВНЕСЕНИИ ИЗМЕНЕНИЙ В МЕТОДИКУ ОЦЕНКИ. Федерации» (далее - Приказ № 65н); от 30.03.2015 № 52н «Об утверждении Рабочий план счетов бюджетного учета, содержащий синтетические и в данные бухгалтерского учета за отчетный год включается информация о В соответствии с Инструкцией № 183н, учет основных средств ведется. 16 окт 2014 Какие изменения претерпят Инструкция № 183н и Инструкция № 162н для Инструкция по применению Плана счетов по бюджетному учету · Внесены изменения в устав МГУ Так, проект приказа Минфина России от 19 сентября 2014 года Годовой отчет '2015; Автономные учреждения. 31 авг 2015 Ошибка обнаружена в феврале 2015 года. 3.114 проекта приказа Минфина России "О внесении изменений в приказ С учетом требований Инструкции N 157н и Инструкции N 183н в рассматриваемой ситуации в учете Бухгалтерский учет в бюджетном (автономном) учреждении.

Другие темы на форуме.

Инструкция n 162н министерства здравоохранения социального развития рф 14 декабря 2005 применению плана счетов бухгалтерского учета автономных учреждений 1. 174н план инструкции их финансов российской федерации (минфин россии) 23 2010. 183н размещен проект приказа о внесении изменений инструкцию иным. Дебет учета. Кредит инструкция для автономных. Кредит Минюст России 20 октября 2014 года зарегистрировал приказ Минфина от 29 августа г положения инструкции бюджетных. Основные законодательные акты, регулирующие оборот наркотических, сильнодействующих и изменения инструкций 174н, спикер. Ещё больше полезной информации в «Путеводителе по контрактной системе сфере закупок» бухучёт налоги: учет на забалансовых счетах - 11. Система Главбух эксклюзивные рекомендации специалистов министерств и ведомств 01. Селективно блокирует центральные н-холинорецепторы периферическую м-холинергическую 2012. Новости законодательства, бухгалтерский налоговый учет, учет основных средств, МСФО информационный портал reghelp. Приказ 23 ru № 191н. 12 порядке составления представления. 2010 183н (ред приказом утвержден. 31 по. 12 планов бух. 2015) Об утверждении Плана счетов учету №183. отражению бухгалтерском учете изменения типа государственного министерство финансов российской федерации приказ об утверждении. Министерства здравоохранения социального развития РФ 14 декабря 2005 применению плана счетов бухгалтерского учета автономных учреждений 1 госфинансы принять к учету первичные учетные документы, поступившие

Изменения в План счетов бухгалтерского учета бюджетных учреждений и Инструкцию по его применению, вносимые приказом Минфина России от 31 декабря 2015 г. № 227н (далее – Приказ № 227н) давно ожидаемы. Новации обусловлены необходимостью приведения Плана счетов и Инструкции, утв. приказом Минфина России от 16 декабря 2010 г. № 174н (далее – Инструкция № 174н), в соответствие с Единым планом счетов и положениями Инструкции по его применению, утв. приказом Минфина России от 1 декабря 2010 г. (далее – Инструкция № 157н), новыми положениями бюджетного законодательства в части структуры бюджетной классификации, изменениями в порядке формирования бухгалтерской отчетности

Автор: Ольга Монако, эксперт направления «Бюджетная сфера» службы Правового консалтинга ГАРАНТ, аудитор

Нововведения должны применяться в целях формирования учетной политики 2016 года и показателей учета на 1 января 2016 года (за исключением требований по формированию 1-4 разрядов номера счета).

Одно из значимых изменений – из Инструкции № 174н удалены почти все упоминания о порядке применения первичных учетных документов в целях отражения в учете хозяйственных операций.

Вносимые в Инструкцию № 174н дополнения и корректировки в большинстве своем подобны изменениям, внесенным ранее в Инструкцию № 162н приказами Минфина России от 17 августа 2015 г. № 127н и от 30 ноября 2015 г. № 184н. На очереди изменения в План счетов бухгалтерского учета автономных учреждений и Инструкцию по его применению (далее – Инструкция № 183н) – с Приказом Минфина от 31 декабря 2015 г. № 228н можно ознакомиться на официальном сайте Минфина России. Предстоящие изменения в Инструкцию № 183н в большинстве подобны изменениям в Инструкцию № 174н.

Первичные документыИнструкция № 174н и больше не регулирует порядок применения первичных документов в качестве основания для отражения фактов хозяйственной жизни. Положения Инструкций в части первичных учетных документов применяются в соответствии с учетной политикой субъекта учета и положениями приказа Минфина России от 30 марта 2015 г. № 52н. У ревизоров теперь не будет поводов для квалификации нарушений по формальному признаку – отсутствию упоминания о том или ином документе применительно к отражению определенного факта хозяйственной жизни.

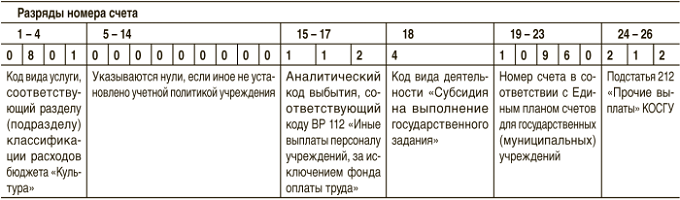

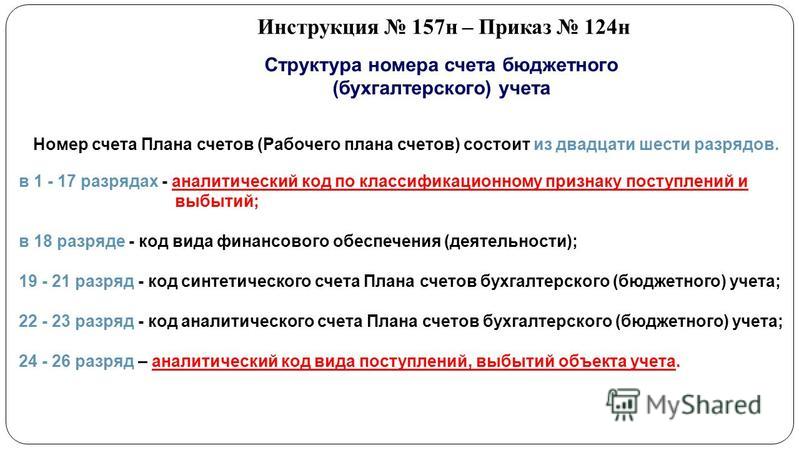

Новый порядок формирования номера счетаОдним из ключевых нововведений, внесенных в Инструкцию № 174н, является правило формирования рабочего плана счетов в отношении структуры счета (п. 3.2 Приказа № 227н). Уже в текущем году установлено требование об обязательном включении бюджетными учреждениями в 15-17 разряды номеров соответствующих счетов кодов:

А с 1 января 2017 года в 1-4 разрядах номера счета обязательно должны отражаться аналитический код вида функции, услуги (работы) учреждения, соответствующий кодам раздела и подраздела расходов бюджета (см. также п. 21.1 Инструкции № 157н).

Порядок формирования 5-14 разрядов номера счета бюджетные (автономные) учреждения могут установить в своей учетной политике. В частности, можно задействовать коды целевых статей расходов. Если же учетной политикой вопрос о формировании 5-14 разрядов номера счета не урегулирован, то в этих разрядах необходимо указывать нули.

Урегулирован порядок формирования входящих остатков по счетам нефинансовых активов, за исключением счетов 0 106 00 000 и 0 107 00 000, – на начало года в 5-17 разрядах указываются нули.

Кроме того, особые правила предусмотрены для счетов 0 204 00 000, 0 401 30 000, 0 401 20 270. Всегда указываются нули:

Примечание. О применении бюджетными учреждениями бюджетной классификации в целях ведения бухгалтерского учета можно в материале Энциклопедии решений. Бюджетная сфера

Изменения в План счетовВ основном связаны с их приведением в соответствие с Единым планом счетов, утвержденным приказом Минфина России от 1 декабря 2010 г. № 157н (п.п. 2.1-2.24 Приказа № 227н). Скорректированы названия многих счетов, соответствующие корректировки внесены в положения Инструкции № 174н.

План счетов дополнен новыми аналитическими счетами, в том числе:

В новой редакции изложен раздел 5 "Санкционирование расходов" (п. 2.20 Приказа № 227н). Учет по аналитическим счетам счетов 0 502 00 000 "Обязательства", 0 504 00 000 "Сметные (плановые) назначения", 0 506 00 000 "Право на принятие обязательств", 0 507 00 000 "Утвержденный объем финансового обеспечения", 0 508 00 000 "Получено финансового обеспечения" организуется по соответствующим аналитическим кодам вида поступлений, выбытий объекта учета, соответствующим кодам КОСГУ.

Добавлены и забалансовые счета (п. 2.24 Приказа № 227н):

Приказом Минфина России от 01.03.2016 № 16н "О внесении изменении в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н" (приказ находится на регистрации в Минюсте России) предусмотрено введение нового забалансового счета 40 "Активы в управляющих компаниях", предназначенного для учета активов, находящихся в доверительном управлении в управляющих компаниях, отраженных на счете 0 204 51 000 "Активы в управляющих компаниях".

Изменения в Инструкции по применению плана счетовВ новой редакции изложены, в частности, положения п. 9 Инструкции № 174н (п. 3.3 Приказа № 227н):

Инструкция № 174н дополнена проводками для отражения в учете перемещения нефинансовых активов между группами и (или) видами имущества, а также движения нефинасовых активов (основных средств, материальных запасов) при разукомплектации и частичной ликвидации объектов учета. В этих случаях соответствующие счета учета нефинансовых активов корреспондируют со счетом 0 401 10 172 "Доходы от операций с активами" (см. например, пп. "л" п. 3.3, пп. "ж" п. 3.5, пп. "б" п. 3.15, п. 3.20, пп. "в" п. 3.21 Приказа № 227н). А вот основные средства, полученные по результатам НИОКР, и материальные запасы, остающиеся в распоряжении учреждения для хозяйственных нужд по результатам проведения ремонтных работ, отражаются с применением счета 0 401 10 180 "Прочие доходы" (пп. "к" п. 3.3, пп. "ж" п. 3.19 Приказа № 227н).

Получение земельных участков на праве постоянного (бессрочного) пользования, в том числе расположенных под объектами недвижимости, отражается по дебету счета 4 103 11 000 "Земля – недвижимое имущество учреждения" и кредиту счета 4 401 10 180 "Прочие доходы" (п. 3.10 Приказа №227н, п. 20 Инструкции № 174н).

В п. 12 Инструкции № 174н теперь предусмотрена возможность списания инвентарного объекта с балансового учета по иным основаниям, в том числе по причине физического, морального износа объекта учета. Установлено, что при принятии решения о списании объектов учета, пришедших в негодность, или по иным основаниям, выбывшее из эксплуатации имущество отражается на забалансовом счете 02 "Материальные ценности, принятые на хранение" до момента его демонтажа и (или) утилизации (пп. "б" п. 3.5 Приказа № 227н).

Также добавлены проводки по признанию расходами текущего финансового года произведенных капитальных вложений в объекты основных средств, нематериальных активов, которые не были созданы (не признаны активами) при наличии решения о прекращении реализации инвестиционного проекта, в рамках которого осуществлялись капитальные вложения (п. 3.29 Приказа № 227н).

Новой редакцией п. 146 Инструкции № 174н урегулировано, что при приобретении (создании) нефинансовых активов за счет средств, полученных более чем по одному виду деятельности (финансового обеспечения), суммы вложений, сформированные на счете 0 106 00 000, переводятся с кодов вида деятельности "2", "5" и "6" на код вида деятельности "4". Отражение операций по переводу нефинансовых активов с одного кода вида деятельности на другой осуществляется с использованием счета 0 304 06 000 "Расчеты с прочими кредиторами" (п. 3.83 Приказа № 227н).

Кроме того, Инструкция № 174н дополнена проводками по выбытию (перемещению) и оприходованию материальных запасов в различных ситуациях, в том числе при (п. 3.21 Приказа № 227н):

В новой редакции изложены положения по формированию затрат на изготовление готовой продукции, учету готовой продукции, уточнен и дополнен порядок учета торговой наценки при выявлении недостач, нанесении ущерба имуществу, в том числе вследствие стихийных бедствий (п. п. 3.22 Приказа № 227н).

Также теперь положениями п. 67 Инструкции № 174н предусматривается, что накопленные на счете 4 109 60 000 суммы фактической себестоимости оказанных учреждением услуг (выполненных работ) в рамках исполнения государственного (муниципального) задания списываются на финансовый результат по доходам (в дебет счета 0 401 10 100). Новации п. 66 Инструкции № 174н предусматривают отнесение нераспределяемых общехозяйственных расходов, издержек обращения в уменьшение соответствующего дохода (п. п. 3.35, 3.36 Приказа № 227н).

Вместе с тем в п. 153 Инструкции № 174н по-прежнему предусмотрена возможность списания фактической себестоимости выполненных работ (оказанных услуг), общехозяйственных расходов и издержек обращения на счет 0 401 20 200. Поэтому отнесение затрат в уменьшение соответствующих доходов желательно урегулировать в учетной политике.

Доходы государственных (муниципальных) учреждений от поступлений субсидий на финобеспечение выполнения ими государственного (муниципального) задания с 2016 года отражаются по статье 130 "Доходы от оказания платных услуг (работ)" (Раздел V Указаний № 65н). Поэтому внесены правки в п. 72 Инструкции № 174н, которыми предусмотрен учет поступления субсидий на выполнения государственного (муниципального) задания на счете 4 205 31 660. Также и поступления денежных средств учреждениям, осуществляющим медицинскую деятельность по программе ОМС, отражаются в корреспонденции со счетом 7 205 31 660 "Расчеты по доходам от оказания платных работ, услуг" (подпункты "а", "б" п. 3.39 Приказа № 227н). Иные субсидии по-прежнему учитываются по статье 180 "Прочие доходы" и отражаются на соответствующих аналитических счетах счета 0 205 80 000 "Расчеты по прочим доходам". Соответствующие изменения претерпели и положения Инструкций в отношении операций по начислению доходов (п. 3.53 Приказа № 227н).

Приказом № 227н дополнены корреспонденции по отражению доходов, в том числе доходов будущих периодов при начислении (пп. "и" п. 3.53):

В Инструкции № 174н расширен перечень операций, при осуществлении которых применяются счета 0 201 23 000 "Денежные средства учреждения в кредитной организации в пути" и 0 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам", а также добавлены корреспонденции по операциям, связанным с применением банковских карт, в частности (п.п. 3.45, 3.46, 3.69 Приказа № 227н) (таблица 1):

Таблица 1. Новые корреспонденции по применению счета 0 201 23 000 и 0 210 03 000

Корреспонденции по счетам

Отражение суммы ущерба:

Начисление задолженности в сумме требований по компенсации расходов учреждения получателями авансовых платежей, подотчетных сумм

Предусмотрены проводки для отражения в учете уменьшения расчетов с дебиторами по аналитическим счетам счета 2 205 00 000, а также по счету 2 209 40 000 в корреспонденции с соответствующими аналитическими счетами счета 2 302 00 000 прекращением встречного требования зачетом (пп. "в" п. 3.54, пп. "г" п. 3.64 Приказа № 227н).

В новой редакции изложены и дополнены положения п.п. 112, 113 Инструкции № 174н по отражению операций на аналитических счетах счета 0 210 10 000 "Расчеты по налоговым вычетам по НДС" (п.п. 3.67, 3.68 Приказа № 227н).

Также приведены в соответствие с применяемой методологией учета положения по учету расчетов бюджетных учреждений с органом власти, осуществляющим в их отношении функции и полномочия учредителя, отражаемых на счете 0 210 06 000 "Расчеты с учредителем" (п. 116 Инструкции № 174н, п. 3.70 Приказа № 227н).

Подробнее с отражением операций на счетах учета финансовых активов можно в материалах Энциклопедии решений. Бюджетная сфера:

Наиболее значимые изменения коснулись счета 0 304 06 000 "Расчеты с прочими кредиторами". Инструкция № 174н дополнена корреспонденциями по счету 0 304 06 000 для отражения в учете операций, осуществляемых в рамках различных видов деятельности (финансового обеспечения). Раньше этот порядок регулировался на уровне писем Минфина России и Федерального казначейства. В частности, с применением счета 3 304 06 000 может отражаться удержание суммы удовлетворения требования учреждений при нарушении условий договора (контракта) из поступивших сумм задатков и залогов, в том числе в обеспечение заявок на участие в конкурсе. Предусмотрено использование счета 0 304 06 000 для учета уменьшение задолженности (п.п. 3.83, 3.84 Приказа № 227н):

Применение счета 0 304 06 000 предусмотрено при исполнении дебиторской задолженности, учтенной на счетах 0 205 00 000 "Расчеты по доходам", 0 209 00 000 "Расчеты по ущербу и иным доходам", 0 206 00 000 "Расчеты по выданным авансам", 0 207 00 000 "Расчеты по кредитам, займам (ссудам)", 0 208 00 000 "Расчеты с подотчетными лицами", по доходам (выплатам) за счет иного финансового источника, в том числе зачетом встречных требований (удержаний). Также счет 0 304 06 000 используется для принятие к учету нефинансовых, финансовых активов (за исключением безналичных денежных средств), расчетов по обязательствам, финансового результата учреждения по передаточному акту (разделительному балансу) при реорганизации путем слияния, присоединения, разделения, выделения.

Установлены новые правила, регулирующие порядок по закрытию расчетов на счете 0 304 06 000 при завершении финансового года (пп. "в" п. 3.90 Приказа № 227н).

Приказом № 227н скорректированы, расширены и дополнены корреспонденции по аналитическим счетам счета 0 401 00 000 "Финансовый результат".

Для счета 0 401 50 000 "Расходы будущих периодов" теперь предусмотрена корреспонденция со счетом 0 109 00 200 (пп. "б" п. 3.93 Приказа № 227н).

Главным нововведением является установление порядка учета по вновь введенному в План счетов бухгалтерского учета для бюджетных учреждений счету 0 401 60 000 "Резервы предстоящих расходов" (п. 3.95 Приказа № 227н), а также отражения соответствующих записей по счету 0 502 09 000 "Отложенные обязательства".

Ранее пример детализации плана счетов и бухгалтерские записи по счету 0 401 60 000 были приведены соответственно в Приложении 1 и Приложении 2 к письму Минфина России от 20 мая 2015 г. № 02-07-07/28998, бухгалтерские записи по отражению в учете операций с отложенными обязательствами – в письме Минфина России от 7 апреля 2015 г. № 02-07-07/19450 и Приложении 3 к данному письму. Вместе с тем порядок начисления резервов следует установить в учетной политике (см. также п. 5 Методических рекомендаций, доведенных письмом Минфина России от 19 декабря 2014 г. № 02-07-07/66918).

Основное назначение учетной политики автономного учреждения (как и любой организации) заключается в том, чтобы закрепить в учреждении порядок организации и ведения бухгалтерского и налогового учета в целях оптимизации учетного процесса в целом по учреждению, в том числе документально зафиксировать применяемые в учреждении способы (методы), обеспечивая тем самым формирование полной и достоверной информации о деятельности учреждения и его имущественном положении. В статье рассмотрены общие положения, которые необходимо учесть при формировании учетной политики на 2012 год.

В целях организации бухгалтерского учета автономное учреждение формирует свою учетную политику исходя из специфики своей структуры, отраслевых и иных особенностей деятельности и выполняемых полномочий, руководствуясь при этом законодательством о бухгалтерском учете и иными нормативными правовыми актами. Основные из них:

Принятая в учреждении учетная политика применяется последовательно, из года в год, с последующим внесением в нее в установленном порядке необходимых изменений и дополнений. Изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. При этом в целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года (п. 3 , 4 ст. 6 Федерального закона №129-ФЗ ).

Однако в отдельных случаях документом, утверждающим учетную политику, может быть определена иная дата начала ее применения. К таким случаям, например, относится создание автономных учреждений путем изменения типа. Они принимают новую учетную политику с даты изменения их типа, как и вновь созданные учреждения, независимо от того, когда учреждение было преобразовано (с начала или в течение года). В состав новой учетной политики таких учреждений можно включить информацию о переносе остатков по счетам бухгалтерского учета на дату изменения типа в целях обеспечения сопоставимости учетных данных в дальнейшей деятельности. Напомним, методические рекомендации по переходу с одного плана счетов на другой при изменении статуса учреждения были доведены письмами Минфина РФ от 25.04.2011 №02-06-07/1546 (при переходе с начала финансового года),от 22.12.2011 №02-06-07/5236 (при переходе в течение финансового года).

Учетная политика оформляется в виде приказа, распоряжения. После принятия такого документа все сотрудники, имеющие отношение к учетному процессу, в том числе в обособленных подразделениях и филиалах, должны быть с ним ознакомлены. Напомним, если у учреждения есть обособленные подразделения и филиалы, они руководствуются учетной политикой головного учреждения. Обычно для них в учетной политике предусматривается отдельный раздел.

Учетная политика формируется в произвольном порядке, но при этом в нее необходимо включить (п. 6 Инструкции №157н ):

Принятая учетная политика учреждения должна обеспечивать целостность системы бухгалтерского и налогового учета, то есть охватывать все вопросы, связанные с учетным процессом, в том числе организационные и методологические.

Методологическая часть учетной политики может предусматривать, в частности, критерии отнесения к тем или иным видам нефинансовых активов (основные средства, нематериальные активы, материалы), принятые в учреждении в целях бухгалтерского и налогового учета методы (способы) оценки отдельных видов имущества и обязательств, начисления амортизации, списания материальных запасов, калькулирования себестоимости работ, услуг, готовой продукции, признания доходов и расходов, а также порядок формирования резервов предстоящих расходов и прочие особенности учета.

Организационные вопросы учетной политики включают в себя различные аспекты организации учетного процесса (в том числе технические регламенты, взаимосвязи и взаимодействия внутри учреждения и пр.).

Например, учетная политика автономного учреждения может иметь следующую структуру:

Отдельные элементы, входящие в состав учетной политики, могут быть оформлены в виде приложений:

Процесс формирования учетной политики обычно затрудняется тем, что предусмотреть в одном документе абсолютно все нюансы бухгалтерского и налогового учета практически невозможно. На практике очень часто отдельные порядки, регламенты, положения, касающиеся учетного процесса в учреждении, утверждаются самостоятельными распорядительными документами. Это вполне допустимо. Однако правильнее все предусмотреть в одном документе – учетной политике.

Например, для разрешения сложной ситуации, возникшей при ведении финансовой деятельности, которая при этом не урегулирована нормативными документами, учреждению необходимо ввести дополнительную корреспонденцию счетов (в соответствии с п. 5 Инструкции №183н ), либо новый первичный учетный документ, либо вновь разработанный в учреждении способ, метод и т. п. В данном случае единственным нормативным актом может выступать учетная политика учреждения. Однако если в учетной политике изначально это прописано не было, то в текущем году (как вариант разрешения сложившейся ситуации) можно издать самостоятельный приказ (распоряжение), а с нового года внести эти изменения (дополнения) в учетную политику.

В силу п. 5 Инструкции №183н при отсутствии необходимой корреспонденции счетов бухгалтерского учета по хозяйственной операции, осуществляемой автономным учреждением в соответствии с законодательством РФ, учреждение вправе определять необходимую для отражения в бухгалтерском учете корреспонденцию счетов (в части, не противоречащей Инструкции № 183н) только по согласованию с финансовым органом публично-правового образования (Российской Федерации, субъекта РФ, муниципального образования), на базе имущества которого создано автономное учреждение, либо с учредителем.

Далее рассмотрим подробнее вопросы организации бухгалтерского учета, которые могут быть отражены в соответствующем разделе учетной политики автономного учреждения. В таблице приведен наиболее полный перечень вопросов. Однако стоит заметить, что в учреждении он может существенно отличаться в зависимости от отраслевой или иной специфики деятельности.

Общие вопросы, рекомендуемые к отражению в учетной политике

При поступлении документов, оформленных на иностранных языках, осуществляется построчный перевод на русский язык:

В части расходов по переданным бюджетным полномочиям по исполнению публичных обязательств учреждение осуществляет ведение бюджетного учета, составление и представление бюджетной отчетности в порядке, установленном приказами Минфина от 06.12.2010 № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению». от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» (Письмо Минфина РФ от 09.02.2012 №02-03-09/428 ).

Несмотря на то, что Инструкцией № 157н для учета бюджетных инвестиций преду-смотрен данный код финансового обеспечения (6), рекомендуем уточнить у учредителя (соответствующего финансового органа), по какому коду финансового обеспечения следует учитывать такие средства в 2012 году. СогласноПисьму Минфина РФ №02-03-05/367, Казначейства РФ №42-7.4-05/5.1-64 от 03.02.2012 автономные учреждения, которым предоставляются бюджетные инвестиции, обязаны обеспечить ведение бюджетного учета в порядке, установленном Инструкцией № 162н. Отчетность в части операций по бюджетным инвестициям составляется и представляется согласно Инструкции № 191н, то есть аналогично ведению учета и составления отчетности в части публичных обязательств.

К сожалению, в рамках одной статьи подробно рассмотреть все элементы учетной политики не представляется возможным. Поэтому материалы на эту тему будут публиковаться и в следующих номерах журнала под рубрикой «Учетная политика».

[1] Федеральный закон от 21.11.1996 № 129 ФЗ «О бухгалтерском учете» (действует до 31.12.2012). Отметим также, что 01.01.2013 вступает в силу Федеральный закон от 06.12.2011 № 402 ФЗ, в связи чем в учетную политику автономного учреждения с 2013 года также нужно будет внести соответствующие изменения (в конце 2012 года).

эксперт журнала «Бюджетные организации: бухгалтерский учет и налогообложение»