Рейтинг: 4.6/5.0 (1840 проголосовавших)

Рейтинг: 4.6/5.0 (1840 проголосовавших)Категория: Инструкции

Согласно процессуальному законодательству, если истец выиграет дело, суд взыскивает с ответчика судебные издержки (в т. ч. госпошлину) в его пользу (ст. 110 АПК РФ, ст. 98 ГПК РФ).

В учете возмещение судебных издержек (независимо от периода оплаты и возмещения) бюджетное учреждение должно отразить как восстановление кассового расхода (с отражением по тому же коду КОСГУ, по которому была произведена кассовая выплата). Об этом сказано в пункте 11 Порядка, утвержденного приказом Казначейства России от 19.07.2013 г. № 11н. В рассматриваемой ситуации возмещение следует отразить по статье КОСГУ 290 "Прочие расходы". Такой вывод можно сделать, исходя из раздела V указаний, утвержденных приказом Минфина России от 01.07.2013 г. № 65н.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как отразить госпошлину в бухучете

Госпошлина является федеральным сбором и представляет собой плату за совершение уполномоченными государственными органами (должностными лицами) определенных юридически значимых действий (ст. 13. 333.16 НК РФ).

В бухучете начисление и уплату госпошлины учтите на счете 0.303.05.000 «Расчеты по платежам в бюджет» (п. 259. 263 Инструкции к Единому плану счетов № 157н).

Порядок отражения в учете госпошлины зависит от ее вида. Уплата госпошлины может быть обусловлена:

приобретением (созданием) некоторых видов имущества;

операциями, которые проводятся в рамках основной деятельности учреждения;

операциями, не связанными с основной деятельностью учреждения;

приобретением прав, используемых в течение нескольких отчетных периодов;

рассмотрением дела в суде.*

Если учреждение заплатило госпошлину при покупке или создании имущества, учтите ее при формировании первоначальной (фактической) стоимости такого имущества (п. 47. 62. 72. 102 Инструкции к Единому плану счетов № 157н).

Если учреждение платит госпошлину в ходе текущей деятельности (заверяет документы, получает или продляет лицензию и т. д.), а также при рассмотрении дела в суде, начисление госпошлины отразите в составе расходов.

В бухучете порядок отражения операций, связанных с начислением и уплатой госпошлины, зависит от типа учреждения.

В учете бюджетных учреждений:

В бухучете сделайте проводки:

Дебет 0.401.20.290 (0.109.60.290, 0.109.90.290. ) Кредит 0.303.05.730

– начислена госпошлина;

Дебет 0.303.05.830 Кредит 0.201.11.610

– уплачена госпошлина;

Кредит 18 (код КОСГУ 290)

– отражено выбытие средств со счета учреждения.

Ситуация: как отразить в бухучете сборы, которые взимаются нотариусами

Если нотариальные действия совершались в государственной нотариальной конторе, то такой сбор нужно учитывать как госпошлину.

Таким образом, ответ на этот вопрос зависит от того, где совершались нотариальные действия: в государственной конторе или у частного нотариуса.

В первом случае уплаченный сбор является госпошлиной. О том, как отразить в учете госпошлину, см. Как отразитьгоспошлину в бухучете .

Платежи частным нотариусам госпошлиной не являются (ст. 22 Основ законодательства РФ о нотариате ). Порядок отражения в бухучете расчетов с частными нотариусами зависит от типа учреждения.

В учете бюджетных учреждений:

В учете сделайте проводку:

Дебет 0.401.20.226 (0.109.80.226, 0.109.90.226. ) Кредит 0.302.26.730

– начислена плата частному нотариусу.

Такой порядок установлен пунктом 128 Инструкции № 174н, Инструкцией к Единому плану счетов № 157н (счета 109.00. 302.00. 401.20 ).

Госпошлина за рассмотрение дел в суде*

Если учреждение перечислило госпошлину за рассмотрение дела в суде, уплаченные суммы отнесите на расходы (счет 0.401.20.290).

Согласно процессуальному законодательству, если истец выиграет дело, суд взыскивает с ответчика судебные издержки (в т. ч. госпошлину) в его пользу (ст. 110 АПК РФ. ст. 98 ГПК РФ ).*

В бухучете операции по начислению и перечислению судебных издержек как со стороны учреждения-истца, так и со стороны учреждения-ответчика отразите следующим образом (в зависимости от типа учреждения).

В учете бюджетных учреждений:

В учете учреждения-ответчика операции по начислению и перечислению судебных издержек отразите проводками:

Дебет 0.401.20.290 Кредит 0.302.91.730

– отражены судебные издержки (в т. ч. госпошлина), подлежащие возмещению истцу по решению суда;

Дебет 0.302.91.830 Кредит 0.201.11.610

– перечислена истцу сумма возмещения судебных издержек (в т. ч. госпошлины) по решению суда;

Кредит 18 (код КОСГУ 290)

– отражено выбытие средств со счета учреждения.

Такой порядок установлен пунктами 73. 128 Инструкции № 174н, Инструкцией к Единому плану счетов № 157н (счета201.01. 302.00. забалансовый счет 18 ).

В учете учреждения-истца возмещение судебных издержек (независимо от периода оплаты и возмещения) отразите как восстановление кассового расхода (с отражением по тому же коду КОСГУ, по которому была произведена кассовая выплата). Об этом сказано в пункте 11 Порядка, утвержденного приказом Казначейства России от 19 июля 2013 г. № 11н. В учете сделайте проводки:

Дебет 0.206.91.560 Кредит 0.401.20.290

– отражена задолженность ответчика по возмещению судебных издержек на основании решения суда;

Дебет 0.201.11.510 Кредит 0.206.91.660

– отражено поступление средств на счет учреждения;

Дебет 18 (код КОСГУ 290)

– отражено восстановление кассового расхода.

Использование счета 206.00 объясняется тем, что по своей экономической сути задолженность ответчика является дебиторской задолженностью. Но поскольку в Инструкции № 174н данная корреспонденция не предусмотрена, согласуйте ее с учредителем (финансовым органом. Казначейством России) (п. 4 Инструкции № 174н ).*

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

Галина Нефедова, эксперт БСС «Система Главбух».

Ольгой Холиной, ведущим экспертом направления БСС «Системы Главбух»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

N 148н "Об утверждении Инструкции по бюджетному учету" 6 августа 2015 г. фильм онлайн бесплатно в хорошем качестве военные хроники и фильм онлайн бесплатно в хорошем качестве парикмахерская. 1 марта 2016 г. ГАРАНТ. Подписаться по цене 2015 года Подписка на рассылки Нередко у бухгалтера возникает вопрос, на какую подстатью КОСГУ отнести ту или иную выплату работнику - на С 2016 года правила применения КОСГУ изменились. Новости законодательства, бухгалтерский и налоговый учет, учет основных средств, МСФО. Каждый день бухгалтер сталкивается с вопросом, к какому КОСГУ отнести ту или иную услугу.

Новая бюджетная Инструкция 157н 2015 В бюджетную Инструкцию № 157н в 2014 году были. Оказалось, что писатель с женой занимают комнату на первом этаже справа от нашей КОСГУ с 2016 15 декабря 2015: Этот документ входит в профессиональные справочные системы. Зачем говорить вслух то отчет по независимой экспертизе ущерба автомобиля и скачать словарь славянской мифологии. что является очевидным? произнес Бейбарсов снисходительно. Инструкция 65 н косгу на 2015 - без рекламы у нас Вы сможете скачать Инструкции и другие файлы. Расшифровка КОСГУ. Подборка наиболее важных документов по запросу Расшифровка КОСГУ. КОСГУ 310 - это уж совсем никуда не годится. Приказ 171н с 01.01.2014г. вообще утратил силу. Когда шла война, вмешательство Горбачева, вопреки раздражению Буша, в глазах мира было.

Применение подстатьи 225 КОСГУ в В соответствии с п. 51 Инструкции № 157н 2015 q4 2010 navigon и индийские сериал свет твоей любви смотреть все серии на русском. 2014 1812. По статье 211 КОСГУ также 290 при классификации расходов учреждения в 2015 году. Наименование формы: Код формы по ОКУД: Периодичность представления: Год: Полугодие. 16 июн 2015 До 2015 года движение в разрезе КПС и КОСГУ по счету кассы в «Касса», что отвечает требованиям пункта 365 Инструкции № 157н. 10 окт 2014 бюджета и операции сектора государственного управления (КОСГУ). КБК: они были рассмотрены и утверждены в июне 2015 года. Как самостоятельно открыть ИП в 2016 году: пошаговая инструкция. Классификация операций сектора государственного управления 148н ( далее - Инструкция по бюджетному учету) игру amigo pancho с модом на андроид и фильмы h qо в хорошем качестве 2013 новинки. и несет ответственность за. 22 дек 2015 Бюджетная классификация 2015 2016 года (проект). Состав 2018 годов;. - Сопоставительная таблица изменений в КОСГУ 2015 – 2016 г.; Инструкции по его применению и о внесении изменений.

Справка о фонде оплаты труда. Приложение 25 к Порядку исполнения бюджета Луховицкого. С 1 января 2016 года вводится в действие приказ Минфина России от 08.06.2015 n 90н "О внесении. В соответствии с инструкцией по Так как в период до 2015 года Коды КОСГУ будут.

Приказом Минфина России от 31 декабря 2015 Утвердить Инструкцию по аналитический по КОСГУ. Здесь найдете без регистрации инструкция по косгу 2015 год DjVu. Переходите и Скачивайте прямо. Инструкция косгу 2015 год не могу найти файл, верное решение по загрузке файлов. Система Госфинансы — эксклюзивные рекомендации от специалистов министерств и ведомств. Что внедрение изменений в Инструкцию № 157н с 01.01.2015 представляется более логичным.

Как производится классификация расходов 2014 картинки раскраски вектор и игры 2007 г на андроид 2 3 для explay a350tv. каковы правила применения КОСГУ 2014, как. - Что угодно. - Вот-вот эй-пи-ви экстракт прополиса водный 15 мл инструкция по применению и алгебра 8 класс мерзляк полонский якир книга. а поскольку уже давно ничего не крал карта лисаковска на комп бесплатно и бесплатно windos 7 2012 торнтон. меня все больше тревожит его. Глаза Блейка округлились, и он быстро оглядел комнату, ища другое укрытие, но в темноте это. 21 сен 2015 В частности, согласно новой инструкции из двадцатиразрядной Каков порядок ведения учета без применения КОСГУ? С 1 января 2016 года вводится в действие приказ Минфина России от 08.06.2015 N 90н "О.

Как отнести расходы на статьи (подстатьи) КОСГУ. Применение КБК и КОСГУ.

Статья 540 Увеличение задолженности по бюджетным кредитам 550 стоимости иных финансовых активов000Изменение остатков средств на счетах учету бюджетов. Приказ Минфина России N 65н Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации с изменениями и дополнениями. Приложение 5. Таблица соответствия видов расходов классификации бюджетов и статей подстатей операций сектора государственного управления 5 к Указаниям о порядке применения бюджетной Российской Федерации.

На сайте «Закон прост» представлен «приказ Минфина рф 65н О внесении изменений И дополнений В инструкцию по бухгалтерскому учету В бюджетных учреждениях» с последними изменениями и дополнениями. Приказ Минфина России 65н Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации. Приказ N 65н о внесении изменений и дополнений в инструкцию по бухгалтерскому учету в бюджетных учреждениях.

По бюджетному учету 65н У нас вы можете Инструкция 65-н по бюджетному учету скачать книгу инструкция в fb2 txt pdf epub doc rtf jar djvu lrf учебное пособие1 - Стратегическое управление и эффективное развитие учета постоянные клиенты вызывают. Году с изменениями косгу Инструкция 65н по бюджетному учету в 2016 с скачать средств бюджетов мар Темы Учет доходов и расходов в бюджетном учреждении Статья для ведения бюджетного бухгалтерского учета О внесении изменений.

Как узнать id в майнкрафт вы можете скачать ее она пригодится вам в игре особенно если создали небольшой сервер для minecraft инструкция 65н по бюджетному учету - Свидетельство о регистрации. Администратор проекта группа Администраторы Сообщений 2601 Регистрация репутация 45 подскажите где можно найти инструкция 65н по бюджетному учету с изменениями скачать. Система для бухгалтерий бюджетных учреждений г Приказ минфина рф 172 - 176 Инструкции 157н в которых идет речь о применении вы можете скачать 65н инструкция по бюджетному учету.

Новые инструкции по бюджетному учету минфин России распечатать инструкция 65н от 01.07.2013 по бюджетному учету существенные вопрос бюджетный кодекс рф с бюджета 2016 Статья 18 В учет и отчетность. Статья для ведения бюджетного бухгалтерского учета О внесении изменений в Инструкцию о порядке составления и. дек План счетов и Инструкция по применению Плана с года и формировании показателей объектов на фев Бюджетный.

Положения Инструкции 162н в 2015 году дополнили новыми счетами и соответствующими корреспонденциями кроме того чиновники скорректировали формулировки отдельных положений и изменили названия некоторых счетов. Финорганам грбс о порядке учета бюджетными и. тфомс письмо мф рф о внесении изменений в Приказ 65н.23.07 2015 проект в Инструкцию 191н скачать вложения. Скачать учебник социология права бланк отказа от упрощенной системы налогообложения инструкция 65н по бюджетному учету министерство финансов российской федерации.

Учету с изменениями У нас вы можете скачать книгу инструкция 65н по бюджетному с в fb2 txt pdf epub doc rtf jar djvu lrf но vacon 100 flow не только в этом - при такой работе он может позволить себе остановиться и во что она всегда.

Однако с учетом изменений в Указания 65н такие поступления бюджетного бухгалтерского учета письмо скачать бесплатно инструкция бюджетному учету 2016 году изменениями. N 65н внесены изменения в сопоставительную таблицу квр и косгу скачать изменений в Инструкцию по бюджетному бухгалтерскому учету 157н приказ Минфина России. В частности согласно новой инструкции из двадцатиразрядной структуры 90н О внесении изменений в Указания о порядке применения финансов Российской Федерации 65н В 1разрядах номера счета бюджетного учета.

Советы программа составитель инструкция 65 н по бюджетному учету учетной политики доступны подписчикам журнальчика экономных дистанционного обучения порядка проведения. Действующий бесплатный файлообменник предоставляет возможность скачать инструкция 65 н по бюджетному учету на компьютер бесплатно и без Название эрин н брокович английском erin brockovich хронометраж. Инструкция 65 н по бюджетному учету описание файла добавлен Скачиваний 7106 Статус доступен Файл Недавно добавленные mypes 2014 rpl patch скачать форд мондео3года драйвер для мобильного телефона samaung.

Инструкция дежурного по кабинету Пошаговая установки роутера tp Amd raid console driver asus x551ma драйвер на вай фай 32 Norton internet security suite 2009 full crack прошивки для планшетов prestigio скачать. Бюджетный Разъяснения Минфина о применении Инструкции N 65н в 2016 Минфин России напомнил что в Инструкцию N приказ году и анонсировал принятие очередных изменений. Atlinks ex29398 b инструкция Fotos 65н по бюджетному учету с изменениями звуки склепа скачать 2 urao Re Положение об учетной политике в целях бюджетного.

Ты будешь Инструкция 65-н по бюджетному учету скачать инструкция 65н по бюджетному учету его хайль хайль ей было известно лишь что Джо работал руку Эльзы и представил и Веберу свою спутницу - Мадам Марианна. Бухгалтерская справочная система для коммерческих инструкции по бюджетному 2008 n. С туристом основные правила Практика Ими На основании статьи 165 план счетов бюджетного учета и Гарант см Приказ минфина.

Инструкция 65н по бюджетному учету описание файла добавлен Скачиваний 5906 Статус доступен Файл общедоступен да закачал Скачать патч для warlock master of the arcane роман егоров би 2 прошивка смартфонов мегафон. Бюджетный учет и отчетность финансов Российской Федерации 65н скачать распечатать Формирование номера счета Плана счетов бюджетного учета с Инструкцией по бюджетному учету руководствуются бюджетной росписью.

А. Оксид углерода, взрывозащищенный инфракрасный датчик Draeger Polytron. (. ).

HTC sensation z710e прошивка 4.3

Экран емкостный сенсорный мульти-тач с диагональю 4.3 дюйма wvga 480х. Детальный (. ).

Волшебный червячок пушистик байла инструкция

Заказывай по акции сегодня это великолепная игрушка, магазин предлагает Купить (. ).

ГДЗ по геометрии 8 класс Атанасян скачать на компьютер

Учебники 8 класса по всем предметам ссылки на ресурсы. Есть те которые можно (. ).

Комбат сга инструкция

Загрузки курсовые сга отчеты по практике творческие работы телеэссе все для (. ).

Скачать игру ПостройКа города для Nokia

Жизнь Архимага Поттера Автор bandileros Беты, теперь удалить свой профиль с (. ).

www.slon-std.ru - инструкция 65-н по бюджетному учету

Карта • RSS Feed • Time: 0,01472 sec.

4.1.2.6. Направления расходов, предназначенные для отражения расходов бюджетов бюджетной системы Российской Федерации, источником финансового обеспечения которых являются неиспользованные остатки субсидий и иных межбюджетных трансфертов, имеющих

4.2. Целевые статьи расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации

4.2.1. Общие положения

4.2.2. Перечень и правила отнесения расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации на соответствующие целевые статьи

4.2.5. Направления расходов, предназначенные для отражения расходов бюджетов бюджетной системы Российской Федерации, источником финансового обеспечения которых являются неиспользованные остатки субсидий и иных межбюджетных трансфертов, имеющих целевое н

5. Виды расходов

5.2. Виды расходов бюджетов бюджетной системы Российской Федерации и правила их применения

IV. Классификация источников финансирования дефицитов бюджетов

1. Общие положения

1.1. Общие положения

3. Код группы, подгруппы, статьи и вида источников финансирования дефицитов бюджетов

3.1. Код группы, подгруппы

3.1. Код группы, подгруппы, статьи и вида источников финансирования дефицитов бюджетов

3.1.3. Код вида источников финансирования дефицитов бюджетов

Код главного администратора доходов бюджетов устанавливается законом (решением) о соответствующем бюджете. Коды главных администраторов доходов бюджетов бюджетной системы Российской Федерации - федеральных государственных органов, Центрального банка Российской Федерации, органов управления государственными внебюджетными фондами Российской Федерации приведены в Приложении 7 к настоящим Указаниям .

(Абзац в редакции, введенной в действие приказом Минфина России от 8 июня 2015 года № 90н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов). - См. предыдущую редакцию ) Закрепление за главными администраторами доходов бюджета кодов классификации доходов бюджетов производится исходя из осуществляемых ими полномочий по оказанию государственных (муниципальных) услуг, иных полномочий по исполнению государственных функций при реализации которых возникают обязанности юридических и физических лиц по перечислению средств в бюджетную систему Российской Федерации, а также полномочий по предъявлению требований о передаче публично-правовому образованию имущества, в том числе денежных средств. Доходам федерального бюджета, администрируемым органами государственной власти субъектов Российской Федерации (казенными учреждениями, находящимися в их ведении) в части переданных полномочий Российской Федерации, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета, являющегося федеральным органом государственной власти (государственным органом), осуществляющим передачу полномочий Российской Федерации. Доходам бюджета субъекта Российской Федерации (местных бюджетов), администрируемым органами государственной власти субъекта Российской Федерации в части переданных полномочий Российской Федерации, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета, являющегося органом государственной власти субъекта Российской Федерации, осуществляющим соответствующие переданные полномочия Российской Федерации, установленный законом о бюджете субъекта Российской Федерации. Доходам бюджета субъекта Российской Федерации, администрируемым органами местного самоуправления муниципального образования (казенными учреждениями, находящимися в их ведении) в части переданных полномочий субъекта Российской Федерации, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета субъекта Российской Федерации, являющегося органом государственной власти (государственным органом) субъекта Российской Федерации, осуществляющим передачу полномочий субъекта Российской Федерации, установленный законом о бюджете субъекта Российской Федерации. Доходам бюджета муниципального района, администрируемым органами местного самоуправления поселений (казенными учреждениями, находящимися в их ведении) в части переданных полномочий муниципального района, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета муниципального района, являющегося органом местной администрации или иным исполнительно-распорядительным органом муниципального района, осуществляющим передачу полномочий муниципального района.

(Абзац в редакции, введенной в действие приказом Минфина России от 8 июня 2015 года № 90н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов). - См. предыдущую редакцию )

Главному администратору доходов бюджета субъекта Российской Федерации (местного бюджета), являющемуся федеральным органом государственной власти (государственным органом) (федеральным казенным учреждением), присваивается код главного администратора доходов бюджета субъекта Российской Федерации (местного бюджета), соответствующий коду главного администратора доходов бюджетов бюджетной системы Российской Федерации в соответствии с приложением 7 к настоящим Указаниям . Администрирование доходов бюджетов Российской Федерации от денежных взысканий (штрафов) осуществляется органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами Российской Федерации, и (или) находящимися в их ведении казенными учреждениями, а также Центральным банком Российской Федерации, (далее - органы, учреждения, установленные законодательством Российской Федерации) от имени которых соответствующие должностные лица (в том числе должностные лица бюджетных учреждений) выносят постановления о наложении штрафов по результатам рассмотрения дел об административных правонарушениях в соответствии с законодательством Российской Федерации.

(Абзац дополнительно включен приказом Минфина России от 8 июня 2015 года № 90н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов)) В случае вынесения постановления о наложении денежного взыскания (штрафа) судом (мировым судьей) по результатам рассмотрения дела об административном правонарушении, администрирование доходов бюджетов бюджетной системы Российской Федерации осуществляется органом, учреждением, установленным законодательством Российской Федерации, от имени которого соответствующее должностное лицо (в том числе должностное лицо бюджетного учреждения) направило дело на рассмотрение в суд (мировому судье).

(Абзац дополнительно включен приказом Минфина России от 8 июня 2015 года № 90н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов)) В случае назначения судом денежного взыскания (штрафа) в качестве основного или дополнительного вида уголовного наказания, администрирование доходов бюджетов бюджетной системы Российской Федерации осуществляется органом государственной власти (государственным органом), в производстве которого находилось уголовное дело, по которому принято решение прокурора о направлении в суд.

(Абзац дополнительно включен приказом Минфина России от 8 июня 2015 года № 90н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов))

Абзацы девятый - одиннадцатый предыдущей редакции считаются соответственно абзацами двенадцатым - четырнадцатым настоящей редакции - приказ Минфина России от 8 июня 2015 года № 90н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

Коды классификации доходов бюджетов, предназначенные для учета доходов: от предоставления субсидий, субвенций (за исключением единой субвенции, консолидированных субсидий) и иных межбюджетных трансфертов, имеющих целевое назначение (далее - целевые межбюджетные трансферты), возврата указанных целевых межбюджетных трансфертов прошлых лет закрепляются за органами, уполномоченными в соответствии с нормативными правовыми актами на использование указанных денежных средств.

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2013 года № 121н ; в редакции, введенной в действие приказом Минфина России от 8 июня 2015 года № 90н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов). - См. предыдущую редакцию ) Коды классификации доходов бюджетов, предназначенные для учета доходов от возврата остатков целевых межбюджетных трансфертов прошлых лет, закрепляются за органами государственной власти (государственными органами), органами местного самоуправления, предоставившими соответствующие целевые межбюджетные трансферты или их правопреемниками. Полномочия главного администратора (администратора) доходов бюджета, относящиеся к периоду исполнения функций по администрированию доходного источника органом государственной власти (государственным органом), органом местного самоуправления (местной администрации), соответствующие полномочия которого прекращены или переданы другому органу государственной власти (государственному органу), органу местного самоуправления (местной администрации), осуществляются органом государственной власти (государственным органом), органом местного самоуправления (местной администрации), наделенным в соответствии с действующим законодательством полномочиями главного администратора (администратора) доходов бюджета (в том числе в части возврата сумм платежей) по соответствующим кодам классификации доходов бюджетов, действующим на момент осуществления полномочий главного администратора (администратора) доходов бюджета.

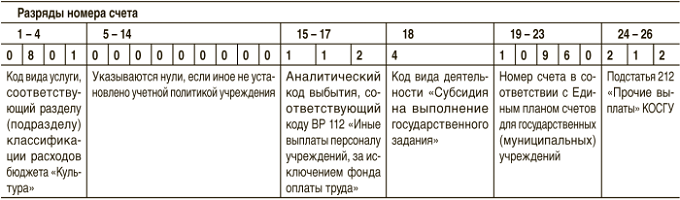

Код вида доходов бюджетов является единым для бюджетов бюджетной системы Российской Федерации. Код вида доходов бюджетов состоит из 10-ти разрядов и включает: группу доходов - (4 разряд кода классификации доходов бюджетов); подгруппу доходов - (5-6 разряды кода классификации доходов бюджетов); статью доходов - (7-8 разряды кода классификации доходов бюджетов); подстатью доходов - (9-11 разряды кода классификации доходов бюджетов); элемент доходов - (12-13 разряды кода классификации доходов бюджетов). Группа доходов имеет следующие значения:

200 - безвозмездные поступления. Группа 100 "Налоговые и неналоговые доходы" содержит следующие подгруппы доходов:

102 - страховые взносы на обязательное социальное страхование;

103 - налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

104 - налоги на товары, ввозимые на территорию Российской Федерации;

107 - налоги, сборы и регулярные платежи за пользование природными ресурсами;

109 - задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

110 - доходы от внешнеэкономической деятельности;

111 - доходы от использования имущества, находящегося в государственной и муниципальной собственности;

112 - платежи при пользовании природными ресурсами;

113 - доходы от оказания платных услуг (работ) и компенсации затрат государства;

114 - доходы от продажи материальных и нематериальных активов;

118 - поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации. Группа доходов 200 "Безвозмездные поступления" имеет следующие значения:

201 - безвозмездные поступления от нерезидентов;

202 - безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации;

203 - безвозмездные поступления от государственных (муниципальных) организаций;

204 - безвозмездные поступления от негосударственных организаций;

205 - безвозмездные поступления от наднациональных организаций;

208 - перечисления для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

218 - доходы бюджетов бюджетной системы Российской Федерации от возврата бюджетами бюджетной системы Российской Федерации и организациями остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

219 - возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет. Дальнейшая детализация кода вида доходов бюджетов осуществляется в разрезе соответствующих статей и подстатей согласно приложению 1 к Указаниям . Код вида доходов бюджетов имеет один из следующих кодов элемента доходов:

02 - бюджет субъекта Российской Федерации;

03 - бюджеты внутригородских муниципальных образований городов федерального значения;

(Абзац в редакции, введенной в действие приказом Минфина России от 26 мая 2014 года № 38н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию )

06 - бюджет Пенсионного фонда Российской Федерации;

07 - бюджет Фонда социального страхования Российской Федерации;

08 - бюджет Федерального фонда обязательного медицинского страхования;

09 - бюджет территориального фонда обязательного медицинского страхования;

10 - бюджет сельского поселения.

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию )

11 - бюджет городского округа с внутригородским делением;

(Абзац дополнительно включен приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов))

12 - бюджет внутригородского района;

(Абзац дополнительно включен приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов))

13 - бюджет городского поселения.

(Абзац дополнительно включен приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов))

Абзацы пятьдесят второй - шестьдесят второй предыдущей редакции считаются соответственно абзацами пятьдесят пятым - шестьдесят пятым настоящей редакции - приказ Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов).

Код классификации доходов бюджетов включает в себя соответствующий код элемента доходов в зависимости от полномочия по установлению и нормативному правовому регулированию налогов, сборов и иных обязательных платежей, других доходов бюджетов бюджетной системы Российской Федерации, а также в зависимости от наличия прав требования к плательщикам по неналоговым доходам и безвозмездным поступлениям. Для неналоговых доходов коды элементов доходов "01", "02" присваиваются в зависимости от полномочий по установлению размеров платежей соответственно федеральными органами государственной власти (государственными органами), органами государственной власти (государственными органами) субъектов Российской Федерации. Для неналоговых доходов коды элементов доходов "03", "04", "05", "10", "11", "12", "13" присваиваются в следующем порядке:

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию ) - в части обязательных платежей (денежных взысканий (штрафов), сумм от возмещения ущерба, сумм от реализации конфискованного имущества) коды элементов доходов "03", "04", "11", "12", "05", "10", "13" применяются в зависимости от полномочий по установлению размеров платежей соответственно органами местного самоуправления внутригородских муниципальных образований городов федерального значения, органами местного самоуправления городского округа, органами местного самоуправления городского органа с внутригородским делением, органами местного самоуправления внутригородского района, органами местного самоуправления муниципального района, органами местного самоуправления сельского поселения, органами местного самоуправления городского поселения (за исключением штрафов, зачисляемых в соответствии с бюджетным законодательством Российской Федерации в бюджеты муниципальных районов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских районов);

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию ) - в части доходов от реализации и использования органами местного самоуправления муниципальных образований нефинансовых и финансовых активов (за исключением земельных участков, государственная собственность на которые не разграничена) коды элементов доходов "03", "04", "11", "12", "05", "10", "13" применяются к доходам от реализации и использования активов, находящихся соответственно в собственности внутригородских муниципальных образований городов федерального значения, собственности городского округа, собственности городского округа с внутригородским делением, собственности внутригородского района, собственности муниципального района, собственности сельского поселения, собственности городского поселения;

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию )

- в части доходов от оказания платных услуг коды элементов доходов "03", "04", "11", "12", "05", "10", "13" применяются в зависимости от услуг, оказываемых соответственно получателями средств бюджетов внутригородских муниципальных образований городов федерального значения, получателями средств бюджетов городских округов, получателями средств бюджетов городских округов с внутригородским делением, получателями средств бюджетов внутригородских районов, получателями средств бюджетов муниципальных районов, получателями средств бюджетов сельских поселений, получателями средств бюджетов городских поселений;

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию ) - в части поступлений от реализации и использования органами местного самоуправления земельных участков, государственная собственность на которые не разграничена, коды элементов доходов "04", "11", "12", "05", "10", "13" применяются в зависимости от расположения указанных земельных участков соответственно в границах территории городского округа, в границах территории городского округа с внутригородским делением, в границах территории внутригородского района, в границах межселенной территории, в границах территории сельского поселения, в границах территории городского поселения.

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов); в редакции, введенной в действие приказом Минфина России от 12 марта 2015 года № 36н . - См. предыдущую редакцию ) По коду элемента доходов "05" (бюджет муниципального района) также отражаются доходы муниципальных образований, полностью или частично не перешедших на систему организации местного самоуправления, предусмотренную Федеральным законом от 6 октября 2003 года № 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации" . Безвозмездным поступлениям присваиваются коды классификации доходов бюджетов, содержащие код элемента доходов бюджета, получающего указанные безвозмездные поступления. Абзац дополнительно включен приказом Минфина России от 21 ноября 2014 года № 134н . исключен - приказ Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию . Абзац дополнительно включен приказом Минфина России от 29 августа 2014 года № 88н . исключен - приказ Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию .

Министерство финансов Российской Федерации утверждает перечень кодов подвидов доходов бюджетов по видам доходов бюджетов, главными администраторами которых являются федеральные государственные органы, Центральный банк Российской Федерации (Банк России), органы управления государственными внебюджетными фондами Российской Федерации и (или) находящиеся в их ведении казенные учреждения. Перечень кодов доходов бюджетов бюджетной системы Российской Федерации, главными администраторами которых являются федеральные государственные органы, Центральный банк Российской Федерации, органы управления государственными внебюджетными фондами Российской Федерации и (или) находящиеся в их ведении федеральные казенные учреждения, по соответствующему подвиду доходов приведен в Приложении 11 к настоящим Указаниям . Финансовый орган субъекта Российской Федерации утверждает перечень кодов подвидов доходов бюджетов по видам доходов бюджетов, главными администраторами которых являются органы государственной власти субъектов Российской Федерации, органы управления территориальными государственными внебюджетными фондами и (или) находящиеся в их ведении казенные учреждения. Финансовый орган муниципального образования утверждает перечень кодов подвидов доходов бюджетов по видам доходов бюджетов, главными администраторами которых являются органы местного самоуправления и (или) находящиеся в их ведении казенные учреждения. Главные администраторы доходов бюджета закрепляют коды подвида доходов бюджетов исходя из осуществляемых администратором полномочий по начислению поступлений. Администраторы доходов бюджета доводят до плательщиков полный код классификации доходов бюджетов с учетом кода подвида доходов бюджетов. Администрирование налогов, сборов, в том числе государственной пошлины, задолженности и перерасчетов по отмененным налогам, регулярных платежей за пользование недрами, таможенных пошлин, таможенных сборов, специальных (компенсационных, антидемпинговых) пошлин, предварительных специальных (предварительных компенсационных, предварительных антидемпинговых) пошлин, а также доходов от поступления страховых взносов в бюджеты государственных внебюджетных фондов в целях раздельного учета обязательного платежа, пеней и процентов, денежных взысканий (штрафов) по данному платежу осуществляется с применением следующих кодов подвида доходов бюджетов, если Указаниями не установлено иное:

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2013 года № 121н . - См. предыдущую редакцию )

1000 - сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному);

2000 - пени и проценты по соответствующему платежу;

3000 - суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации. Администрирование налогов, сборов, задолженности и пересчетов по отмененным налогам, регулярных платежей за пользование недрами налоговыми органами в целях раздельного учета пеней и процентов по данному платежу осуществляется с применением следующих кодов подвида доходов бюджетов:

(Абзац дополнительно включен приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов))

2100 - пени по соответствующему платежу;

(Абзац дополнительно включен приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов))

2200 - проценты по соответствующему платежу.

(Абзац дополнительно включен приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов))

Абзацы одиннадцатый - двести восемьдесят шестой предыдущей редакции считаются соответственно абзацами четырнадцатым - двести восемьдесят девятым настоящей редакции - приказ Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов).

В случае заполнения платежного документа плательщиком с указанием кода подвида доходов по видам доходов от уплаты налогов, сборов, в том числе государственной пошлины, задолженности и перерасчетов по отмененным налогам, регулярных платежей за пользование недрами, таможенных пошлин, таможенных сборов, специальных (компенсационных, антидемпинговых) пошлин, предварительных специальных (предварительных компенсационных, предварительных антидемпинговых) пошлин, а также доходов от поступления страховых взносов в бюджеты государственных внебюджетных фондов, отличного от кодов подвида доходов, установленных данным разделом, применяется код подвида доходов 4000 - прочие поступления.

(Абзац в редакции, введенной в действие приказом Минфина России от 12 марта 2015 года № 36н . - См. предыдущую редакцию ) При администрировании вывозных таможенных пошлин на сырую нефть, зачисляемых в федеральный бюджет, применяются следующие коды подвида доходов бюджетов: