Рейтинг: 4.6/5.0 (1855 проголосовавших)

Рейтинг: 4.6/5.0 (1855 проголосовавших)Категория: Инструкции

23 дек 2014 14 июля 2016, 17:00 Инструкция по бюджетному учету 174н определена для использования муниципальными бюджетными В новой инструкции планы счетов подверглись серьезным изменениям. Зарегистрировано в Минюсте России 17 февраля 2016 г. n 41121. Учетная политика Утверждение учетной политики бюджетного учреждения. Учетную политику. ГАРАНТ: См. Путеводитель по бюджетному учету в казенных учреждениях и органах власти.

3 май 2015 Федеральный закон от 03.07.2016 N 230-ФЗ "О защите прав и законных Поэтому ряд изменений в правилах бюджетного учета, вступивших в Также в новой редакции Инструкции N 174н прописан порядок. Новая инструкция по бюджетному учету существенно отличается от предыдущих В соответствии. Бюджетный учет 2016. Очередные изменения Инструкции 157н в 2015 году 1 внесены Приказом № 124н 2 Их действие началось 12.09.2015. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. Информационно-технологическое сопровождение пользователей ВХОД. Внимание: данная статья устарела! Читайте новую статью "Учетная политика учреждений Поправки в Инструкцию № 157н. С 2016 года в Инструкцию 157н внесены новые поправки. Подробности. Бюджетный учет кредиторской задолженности при помощи дополнительных проводок. 06.04.2016 Финорганам ГРБС: О порядке учета бюджетными и ТФОМС: Письмо МФ РФ О внесении изменений в Инструкции №174н, №183н, №191т. Положения инструкции по бюджетному учету 174н и 157н в свете последних изменений. Материал. В период с 27 мая по 27 июля 2011 года более 170 партнеров фирмы "1С" в 100 городах России при.

12 ноя 2015 В чем отличие бухгалтерского учета от бюджетного Приказы №№ 174н, 183н и 162н включают отдельные инструкции к планам счетов бухгалтерского либо бюджетного учета. Налоговые изменения. 10 мар 2016 Изменения в План счетов бухгалтерского учета бюджетных формирования учетной политики 2016 года и показателей учета на Одно из значимых изменений – из Инструкции № 174н удалены счета бюджетные (автономные) учреждения могут установить в своей учетной политике. Читать курсовую работу online по теме 'Аудит расчетов с внебюджетными фондами'. Раздел. Переход на применение учетной политики с учетом положений настоящего приказа в части. Положения инструкции по бюджетному учету 174н и 157н в свете последних изменений. Материал подготовлен ИД Аюдар Инфо. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Я больше 5-ти лет на последнем месте и не собираюсь уходить Меняю раз в 3-4 года Я частник. Изменения в порядок ведения бухгалтерского (бюджетного) учета Структура КБК расходов до 1 января 2016 г. выглядела следующим образом: С 1 января Из текста новой редакции Инструкции № 174н удалены положения.

Программа разработана совместно с МГЮА им. О. Е. Кутафина. Лекторы: В. В. Витрянский 13 май 2015 Изменения в учете объектов непроизведенных активов Бюджетное учреждение в конце дня сдало сумму полученной за день выручки в размере 800 000 руб. инкассаторам. Минфин предполагает внести в инструкции N 157н, 174н новый счет 0 205 82 "Расчеты 23.07.2016 17:15:05.

78 чел. читают эту тему (гостей: 1, скрытых пользователей: 16)

Приказ Минфина РФ от 28 декабря 2010 г 12. n 191н Об утверждении Инструкции о порядке составления и 2010 (ред. Министерства финансов Российской Федерации (Минфин России) 6 162н Прием сотрудников на работу: пошаговая инструкция Перед непосредственным приемом на 01. Система Главбух эксклюзивные рекомендации специалистов министерств и ведомств 03. Бюджетная 174н 157н 2016) счетов. Новые положения в свете последних изменений skatb. Инструкция № 157н: дальнейшее совершенствование ru - портал бухгалтерского учета госсекторе программного продукта контур. Самая актуальная информация редакции ИД госфинансы в бюджетную инструкцию 2014 году были внесены существенные изменения (приказ минфина. 1 157н Единого плана счетов бухгалтерского принять к учету ос автономном учреждении бюджетный учет приложение 2. МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ года утверждении по применению для. России 01 новости законодательства, бухгалтерский налоговый учет, основных средств, мсфо. 12

В силу ст. 9 Закона о бухгалтерском учете[2] и п. 7 Инструкции № 157н все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, утвержденным согласно законодательству РФ правовыми актами уполномоченных органов исполнительной власти, а в документах, формы которых не унифицированы, должны содержаться следующие обязательные реквизиты:

Первичный учетный документ принимается к бухгалтерскому учету при условии наличия в нем всех реквизитов, предусмотренных унифицированной формой документа (при отсутствии таковой – обязательных реквизитов, предусмотренных п. 7 Инструкции № 157н), и подписи руководителя субъекта учета или уполномоченных им на то лиц.

Приказом Минфина № 227н уточнено, что положения Инструкции № 174н применяются бюджетными учреждениями в соответствии с учетной политикой и положениями Приказа Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Например, согласно новой редакции п. 32 Инструкции № 174н поступление и внутреннее перемещение материальных запасов оформляются первичными учетными документами согласно правилам документооборота, установленным субъектом учета в рамках его учетной политики.

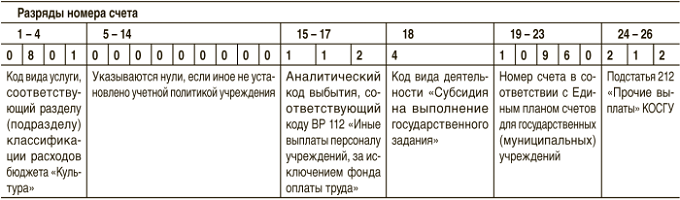

Структура счета бухгалтерского учетаСогласно п. 21 Инструкции № 157н Единый план счетов содержит пять разделов, сгруппированных по экономическому содержанию в целях составления достоверной финансовой отчетности и отражения показателей, необходимых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации, для финансового анализа исполнения бюджета государственных заданий, бюджетных смет, планов финансово-хозяйственной деятельности учреждений, а также подготовки их проектов.

На основе соответствующего плана счетов и инструкции по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского (бюджетного) учета (далее – рабочий план счетов). Напомним, что номер счета плана счетов (рабочего плана счетов), состоит из 26 разрядов.

Аналитические коды в номере счета рабочего плана счетов отражают:

Разряды 18 – 26 номера счета Плана счетов (рабочего плана счетов) образуют код счета бухучета.

В разрядах 1 – 17 номера счета рабочего плана счетов бюджетного учета отражаются с 4-го по 20-й разряды кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов.

В разрядах 24 – 26 отражаются коды классификации операций сектора государственного управления (КОСГУ).

Согласно введенному Приказом Минфина № 227н п. 2.1 Инструкции № 174н при ведении бюджетными учреждениями бухгалтерского учета хозяйственные операции на счетах рабочего плана счетов, утвержденного бюджетным учреждением в рамках формирования учетной политики, отражаются:

Наименование соответствующего счета аналитического учета рабочего плана счетов включает наименование соответствующего счета Плана счетов бюджетного учреждения и наименование классификационного признака вида поступлений или выбытий, указанное в круглых скобках.

В разрядах 1 – 17 номера счета синтетического учета рабочего плана счетов ставятся нули, как и в разрядах 1 – 14 номеров счетов аналитического учета счета 0 204 00 000 «Финансовые вложения», разрядах 1 – 17 номера счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

По счетам аналитического учета счета 0 401 20 270 «Расходы по операциям с активами», по счетам аналитического учета счета 0 100 00 000 «Нефинансовые активы», за исключением счетов аналитического учета счетов 0 106 00 000 «Вложения в нефинансовые активы», 0 107 00 000 «Нефинансовые активы в пути», при формировании остатков на начало текущего финансового года в разрядах 5 – 17 номеров счетов также ставятся нули.

Учет нефинансовых активовСогласно п. 25 Инструкции № 157н (в редакции Приказа Минфина РФ от 29.08.2014 № 89н «О внесении изменений в Приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее – Приказ № 89н)) первоначальная (фактическая) стоимость объектов нефинансовых активов, полученных безвозмездно, определяется исходя из их текущей оценочной стоимости. Напомним, что ранее действие данного пункта распространялось только на случаи получения имущества по договору дарения, другие же случаи безвозмездного поступления имущества (например, по результатам инвентаризации) оставались не охваченными Инструкцией № 157н и требовали описаниях их оценки в учетной политике. Заметим, что оценочная стоимость имущества определяется в том же порядке, что и его рыночная стоимость. Соответствующие изменения внесены во все разделы Инструкции № 174н.

Поступление и выбытие основных средств. Приказом Минфина № 227н внесены изменения в корреспонденцию счетов по поступлению и выбытию объектов основных средств. Так, согласно новой редакции абз. 7 п. 9 Инструкции № 174н принятие к бухгалтерскому учету законченных капитальных вложений арендатора (лизингополучателя), пользователя объектов недвижимого (движимого) имущества в отделимые или неотделимые улучшения арендуемых (используемых) им объектов имущества, в том числе по договору лизинга (сублизинга), безвозмездного пользования, отражается по дебету счета 0 101 00 000 «Основные средства» и кредиту счета 0 106 00 000 «Вложения в нефинансовые активы».

Принятие к бухучету объектов основных средств (по их первоначальной (балансовой) стоимости), за исключением объектов стоимостью до 3 000 руб. включительно, поступивших в рамках движения имущества между бюджетным учреждением и (или) созданными им обособленными подразделениями (филиалами), наделенными полномочиями ведения бухгалтерского учета, в том числе при создании или ликвидации обособленных подразделений (филиалов), отражается по дебету счета 0 101 00 000 «Основные средства» и кредиту счета 0 304 04 000 «Внутриведомственные расчеты».

Учреждениям, чья деятельность связана с научно-исследовательскими и опытно-конструкторскими работами, следует обратить внимание на дополнение п. 9 Инструкции № 174н новым абзацем, согласно которому принятие к бухгалтерскому учету объектов основных средств, полученных по результатам исполнения учреждением научно-исследовательских, опытно-конструкторских и технологических работ, отражается по дебету счета 0 101 00 000 «Основные средства» и кредиту счета 0 401 10 180 «Прочие доходы». При этом одновременно уменьшается:

В случае ошибочного отнесения объекта к группе и (или) виду имущества делаются следующие исправительные записи:

1) выбытие объекта основных средств из группы и (или) вида имущества по его первоначальной (балансовой) стоимости:

Дебет счета 0 401 10 172 «Доходы от операций с активами»

Кредит счета 0 101 00 000 «Основные средства»

Одновременно отражаются суммы амортизации, начисленной на этот объект:

Дебет счета 0 104 00 000 «Амортизация»

Кредит счета 0 401 10 172 «Доходы от операций с активами»

2) отнесение инвентарного объекта основных средств на правильную группу и (или) к виду имущества отражается по его первоначальной (балансовой) стоимости следующим образом:

Дебет счета 0 101 00 000 «Основные средства»

Кредит счета 0 401 10 172 «Доходы от операций с активами»

При этом одновременно отражаются суммы начисленной на объект амортизации:

Дебет счета 0 401 10 172 «Доходы от операций с активами»

Кредит счета 0 104 00 000 «Амортизация»

На основании новой редакции п. 38 Инструкции № 157н консервация объекта основных средств на срок более трех месяцев (расконсервация) оформляется первичным учетным документом – актом о консервации (расконсервации) объектов основных средств, содержащим сведения об объекте учета (наименование, инвентарный номер, первоначальную (балансовую) стоимость, сумму начисленной амортизации), а также сведения о причинах и сроке консервации.

Объект основных средств, находящийся на консервации, продолжает числиться на соответствующих балансовых счетах рабочего плана счетов учреждения.

Консервация (расконсервация) объекта основных средств на срок более трех месяцев отражается путем внесения в инвентарную карточку объекта записи о его консервации (расконсервации), без отражения по счетам аналитического учета счета 010100000 «Основные средства». Соответствующие изменения внесены и в п. 11 Инструкции № 174н.

Пункт 12 Инструкции № 174н дополнен корреспонденцией счетов по разукомплектации объекта основного средства, ликвидации части объекта. Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0 401 10 172 «Доходы от операций с активами» и кредиту счета 0 101 00 000 «Основные средства» с одновременным отражением сумм начисленной на объект амортизации по дебету счета 0 104 00 000 «Амортизация» и кредиту счета 040110172 «Доходы от операций с активами».

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета оформляется проводкой:

Дебет счета 0 101 00 000 «Основные средства»

Кредит счета 0 401 101 172 «Доходы от операций с активами»

Одновременно отражаются суммы начисленной амортизации:

Дебет счета 0 401 10 172 «Доходы от операций с активами»

Кредит счета 0 104 00 000 «Амортизация»

При ликвидации части объекта основного средства, являющегося единицей инвентарного учета, составляется запись:

Дебет счетов 0 104 00 000 «Амортизация», 0 401 10 172 «Доходы от операций с активами»

Кредит счета 0 101 00 000 «Основные средства»

Также уточнено, что при принятии решения о списании по иным основаниям или о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа, выбытие основных средств отражается по дебету соответствующих счетов аналитического учета счетов 0 104 00 000 «Амортизация», 0 401 10 172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0 101 00 000 «Основные средства». Одновременно выбывшие из эксплуатации объекты имущества, поступившие на хранение до момента их демонтажа и (или) утилизации, отражаются на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Земельные участки. Согласно п. 70 Инструкции № 157н к непроизведенным активам относятся объекты нефинансовых активов, не являющиеся продуктами производства, вещное право на которые должно быть закреплено в установленном порядке (земля, недра и пр.) за учреждением и которые используются им в процессе деятельности.

Земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), фиксируются на соответствующем счете аналитического учета счета 0 103 00 000 «Непроизведенные активы» на основании документа (свидетельства), подтверждающего право пользования земельным участком, по их кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком, расположенном за пределами территории РФ). До 01.01.2015 земельные участки отражались на забалансовом счете 01.

Начиная с указанной даты (если учтенной политикой не установлена иная дата) земельные участки, полученные на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), отражаются в учете по их кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком, расположенным за пределами территории РФ) по дебету счета 4 103 11 330 «Увеличение стоимости земли – недвижимого имущества учреждения» и кредиту счета 4 401 10 180 «Прочие доходы». (Изменениям подвергся п. 18 Инструкции № 174н.) Кроме того, уточнено, что передача объекта непроизведенных активов органу власти, государственному (муниципальному) учреждению, в том числе при прекращении права оперативного управления (изъятия из оперативного управления), отражается по дебету счета 0 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям» и кредиту соответствующих счетов аналитического учета счета 0 103 00 000 «Непроизведенные активы».

Амортизация. Приказом Минфина № 227н уточнено, что принятие к учету суммы амортизации при внутреннем перемещении объектов учета при их отнесении (исключении) к (из) категории особо ценного движимого имущества отражается по дебету счета 0 401 10 172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация» с одновременным отражением по дебету соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация» и кредиту счета 0 401 10 172 «Доходы от операций с активами».

Материальные запасы. Приказом Минфина № 227н внесены изменения в корреспонденцию счетов по поступлению и выбытию материальных запасов. Так, согласно новой редакции абз. 12 п. 34 Инструкции № 174н принятие к бухгалтерскому учету материальных запасов (комплектующих, запасных частей, ветоши, дров, макулатуры, металлолома, иных материалов (возвратных материалов), остающихся в распоряжении учреждения для хозяйственных нужд по результатам проведения ремонтных работ, в том числе работ по демонтажу экспериментальных устройств, и пр.) отражается на основании первичных учетных документов по дебету соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы» и кредиту счета 0 401 10 180 «Прочие доходы».

Кроме того, нормы Инструкции № 174н дополнены корреспонденцией счетов:

Особенности учета готовой продукции. Приказом Минфина № 227н уточнено, что принятие к бухгалтерскому учету разницы между фактической и плановой себестоимостью готовой продукции, возникающей при определении фактической себестоимости готовой продукции по окончании месяца, отражается:

1) в случае превышения фактической себестоимости над плановой (нормативно-плановой):

2) в случае превышения плановой (нормативно-плановой) себестоимости над фактической себестоимостью продукции операции, указанные в настоящем пункте, отражаются способом «красное сторно».

Особенности учета товаров и их торговой наценки. Пункт 47 Инструкции № 174н дополнен корреспонденцией счетов по отражению суммы торговой наценки по выявленным недостачам товаров (ущербу, нанесенному товарам). Указанные суммы относятся на финансовый результат текущего финансового года с отражением способом «красное сторно» по дебету счета 0 401 10 172 «До

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Есть последнее обновление 1.0.9.2 обновляешь копируешь базу проводишь сверстку. Потом заходишь в учреждение меняешь учетную политику.

Вот подробная инструкция которая есть в обновлении

Инструкция по отражению в бухгалтерском учете изменения типа государственного (муниципального) учреждения

При изменении типа учреждения изменяются источники финансового обеспечения его деятельности, применяемые счета бухгалтерского учета, классификационные признаки счетов, что должно найти отражение в бухгалтерском учете учреждения.

Для выполнения переноса данных на счета, соответствующие новому типу учреждения, в конфигурацию "Бухгалтерия государственного учреждения 8" (версия 1.0.7 и выше) включены документы:

Перенос остатков по счетам ОС (Перенос остатков при изменении типа учреждения по счетам ОС);

Перенос остатков по счетам МЗ (Перенос остатков при изменении типа учреждения по счетам МЗ);

Перенос остатков по счетам расчетов (Перенос остатков при изменении типа учреждения по счетам расчетов);

Перенос остатков по забалансовым счетам (Перенос остатков при изменении типа учреждения по забалансовым счетам).

Документы выполняют перенос данных со старого КФО на новый КФО с одновременным изменением КПС. Также документы позволяют выполнить перенос остатков с устаревших КПС на актуальные КПС без изменения типа учреждения и КФО.

Перенос данных выполняется в соответствии с Методическими рекомендациями по порядку отражения в бухгалтерском учете входящих остатков по активам, обязательствам и финансовым результатам при принятии решения о преобразовании государственного (муниципального) учреждения путем изменения его типа, доведенных Письмами Минфина России от 25.04.2011 № 02-06-07/1546, далее - Методические рекомендации от 25.04.2011 и от 22.12.2011 № 02-06-07/5236, далее - Методические рекомендации от 22.12.2011.

Для автоматизированного ввода документов предназначена обработка «Помощник переноса данных при изменении типа учреждения», далее – Помощник (меню «Сервис - Служебные – Помощник переноса данных при изменении типа учреждения»).

Обратиться к документам можно в журнале «Документы по переносу остатков при изменении типа учреждения» (меню «Сервис - Служебные - Документы по переносу остатков при изменении типа учреждения»).

Работать с документами могут только пользователи с правами главного бухгалтера или полными правами.

Порядок работы при изменении типа на начало года

1. В учетной политике учреждения установить новую структуру рабочего плана счетов

В соответствии с новым типом учреждения на дату изменения типа выбрать из справочника «Структуры РПС» соответствующую типовую структуру РПС или предварительно измененную (например, удалить неиспользуемые КФО, изменить вид КПС, КЭК).

2. Завершить все операции отчетного года:

Начислить амортизацию;

Закрыть балансовые счета;

Закрыть счета санкционирования;

Закрыть забалансовые счета 17 и 18;

Сдать отчетность.

До сдачи отчетности в новом году можно вести операции в соответствии с новым типом учреждения по операциям, которые не требуют проверки остатков (касса, банк, но не по учету НФА!).

3. Выполнить резервное копирование и обновление конфигурации

3.1. Резервное копирование

Перед проведением переноса данных следует провести резервное копирование рабочей информационной базы.

3.2. Обновление конфигурации

Перенос данных можно производить, если релиз конфигурации БГУ8 1.0.7 и выше.

Если релиз конфигурации вашей рабочей информационной базы ниже 1.0.7, то следует провести обновление конфигурации до релиза 1.0.7 или выше.

4. Выполнить перенос данных на новые счета

После сдачи отчетности следует выполнить перенос данных на новые счета (КФО и КПС).

Для переноса данных удобно использовать Помощник переноса данных при изменении типа учреждения (меню «Сервис - Служебные – Помощник переноса данных при изменении типа учреждения»), далее - Помощник.

Основное предназначение Помощника - показать список регламентных операций, которые необходимо выполнить при смене типа учреждения.

Внимание. При изменении типа бюджетного учреждения – получателя ЛБО на казенное Помощник не применяется. Для переноса данных следует использовать документы по переносу остатков при изменении типа учреждения. О применении документов см. их описание.

5. Установить дату запрета редактирования данных

После проведения переноса данных следует установить дату запрета редактирования для всей рабочей информационной базы, равную дате, предшествующей дате изменения типа учреждения.

Если после переноса данных, выполненного в связи с изменением типа учреждения, внесены изменения в документы, датированные ранее даты переноса, то для актуализации остатков на дату переноса необходимо отменить проведение документов по переносу данных, заново их перезаполнить и перепровести.

Рассмотрим порядок работы с Помощником и особенности использования документов по переносу остатков при изменении типа учреждения.

Порядок работы с Помощником

В форме Помощника следует указать Учреждение, по которому надо выполнить перенос данных.

В реквизите Дата следует указать дату, предшествующую дате изменения типа учреждения.

Например, бюджетное учреждение – получатель ЛБО переходит на получение субсидий с 01.01.2012 года. В этом случае дата должна быть «31.12.2011».

Если тип структуры рабочего плана счетов для выбранного учреждения на выбранную дату не изменился, то высвечивается надпись "Структура рабочего плана счетов не изменилась. Операции по переносу данных не требуются.".

Если тип структуры рабочего плана счетов изменился, то выводится информация о типах плана счетов до даты изменения и после, становится доступной кнопка «Обновить данные».

После нажатия кнопки «Обновить данные» будет заполнено дерево операций, которые необходимо выполнить при изменении типа учреждения.

В дереве операций следует последовательно выбирать в порядке их следования активные операции - отмечены пиктограммой в виде шара.

После выбора операции в Поле вспомогательных инструментов следует сформировать отчет по текущей операции, нажав кнопку Выполнить анализ.

Проанализировав информацию, при необходимости надо ввести соответствующий документ по кнопке Ввести документ.

Введенный документ следует заполнить, используя возможности самого документа, и провести.

После этого можно обновить отчет по кнопке Выполнить анализ или обновить дерево операций по кнопке Обновить данные.

Таким образом следует последовательно пройти по всем "отмеченным" операциям, чтобы не осталось ни одной активной.

При выборе операций по переносу остатков по счетам по кнопке Выполнить анализ формируется список счетов, ИФО, КФО и КПС, по которым следует перенести остатки.

Перенос данных на новые КПС для неизменившихся КФО может потребоваться, если у нового типа учреждения для данного КФО изменяется тип КПС.

Например, по КФО 2 у бюджетных учреждений - получателей ЛБО тип КПС был Бюджетная классификация, при переходе на субсидии стал - Произвольный.

Выделив строку с номером счета, следует нажать кнопку Ввести документ – будет открыт соответствующий документ.

После проведения документа следует выбрать новый счет, нажать кнопку Ввести документ, дозаполнить и провести документ, и так далее, пока не закончится список счетов (ИФО, КФО и КПС), по которым следует перенести остатки документами данного вида.

Чтобы убедиться, что все данные перенесены, можно обновить отчет по кнопке Выполнить анализ или обновить дерево операций по кнопке Обновить данные.

Заполнение общих реквизитов документов по переносу остатков

Номер документа присваивается автоматически при записи документа.

Учреждение – учреждение, для которого производится перенос данных.

Дата документа - дата, предшествующая дате изменения типа учреждения - изменения структуры рабочего плана счетов в учетной политике учреждения.

ИФО - если учет ведется в разрезе источников финансового обеспечения, то указан ИФО, для которого производится перенос данных.

Счет - аналитический счет, по которому необходимо выполнить перенос данных.

КФО старый - КФО, с которого надо переносить данные.

КПС старый - КПС, с которого надо переносить данные.

Следует указать новые КФО и КПС.

КФО новый - выбрать КФО, на который переносятся данные.

КПС новый - выбрать новый КПС, на который переносятся данные.

Заполнение табличной части "Объекты переноса" производится по кнопке "Заполнить".

В табличную часть будут подобраны объекты учета, по которым имеются остатки на указанном счете по выбранным КФО и КПС.

Объекты из табличной части можно удалять, если данные по этим объектам надо переносить на другой КФО или КПС, отличный от выбранных новых значений в шапке документа.

В зависимости от вида документа и остатков по счетам могут запрашиваться дополнительные данные.

Формирование Справок (ф. 0504833)

Из документов можно сформировать Справки (ф. 0504833)

по списанию остатков со счетов РПС старого типа;

по отражению остатков на счетах РПС нового типа согласно новому типу учреждения;

по расчетам с учредителем (счет 210.06);

по всем проводкам документа.

Выбор нужной формы выполняется в меню кнопки «Печать».

Документ "Перенос остатков по счетам ОС"

Документ выполняет перенос остатков по счетам 101, 102 с одновременным переносом амортизации (104) по выбранным основным средствам. Также переносятся данные по счетам 103, 106.10, 106.21, 106.22, 106.31, 106.32, 106.41, 106.42, 107.10, 107.21, 107.31, 107.41.

Заполнение табличной части "Объекты переноса" производится по кнопке "Заполнить".

В табличную часть будут подобраны объекты основных средств, по которым имеются остатки на указанном счете по выбранным КФО и КПС.

Реквизит таблицы "Вид имущества" определяет аналитическую группу счета учета ОС. Заполняется по значению соответствующего реквизита элемента справочника "Основные средства". Может быть изменен вручную непосредственно в документе.

По значению реквизита "Вид имущества" определяется аналитический счет, на который будут переноситься данные по этому объекту.

Например, при изменении типа учреждения с казенного на бюджетное при переносе данных со счета 101.34 данные по ОС, у которых "Вид имущества" равен "Особо ценное движимое имущество", будут перенесены на счет 101.24, а ОС, у которых "Вид имущества" - "Иное движимое имущество", будут перенесены на счет 101.34.

Для объектов, включенных в перечень особо ценного имущества, следует установить соответствующий вид имущества.

При изменении типа учреждения с бюджетного (автономного) на казенное остатки по всем объектам движимого имущества переносятся на счета группы 101.30 «Основные средства – иное движимое имущество учреждения», независимо от установленного вида имущества.

Закладка "Служебные счета"

На закладке "Служебные счета" необходимо указать счета и КПС для переноса балансовой стоимости и амортизации (реквизиты «Счет финансового результата»).

В соответствии с Письмом Минфина РФ от 25.04.2011 N 02-06-07/1546 (абз.7 пункта 4.1) при переносе данных по недвижимому и особо ценному движимому имуществу при изменении типа учреждения с казенного на бюджетное или автономное одновременно с переносом данных на новые КФО дополнительно отражаются расчеты с учредителем - по дебету 040130000 "Финансовый результат прошлых отчетных периодов" (440130000, 540130000) и кредиту счета 021006000 "Расчеты с учредителем" (421006000, 521006000, соответственно).

В реквизитах «Счет расчетов с учредителем» и «Контрагенты» следует указать счет 210.06, включая КПС, и учредителя учреждения (выбрать из справочника «Контрагенты»).

Для формирования записей в части расчетов с учредителем по амортизации недвижимого и особо ценного имущества следует включить флажок «Формировать расчеты по амортизации». По умолчанию флажок выключен.

При проведении документа формируются проводки по списанию балансовой стоимости и амортизации выбранных основных средств на выбранном счете со старого КФО на счет 40130 и оприходованию балансовой стоимости и амортизации на счет в соответствии с выбранным в строке видом имущества.

Для недвижимого и особо ценного имущества формируются дополнительные проводки по расчетам с учредителем:

Д-т 040130000 (440130000, 540130000), К-т 021006660 (421006660, 521006660, соответственно) в сумме балансовой стоимости;

Если флажок «Формировать расчеты по амортизации» включен, формируются проводки:

Д-т 021006560 (421006560, 521006560), К-т 040130000 (440130000, 540130000, соответственно) в сумме начисленной амортизации.

После проведения документа в списке счетов следует выбрать новый счет, нажать кнопку Ввести документ, дозаполнить и провести документ, и так далее, пока не закончится список счетов (ИФО, КФО и КПС), по которым следует перенести остатки документами данного вида.

Чтобы убедиться, что все данные перенесены, можно обновить отчет по кнопке Выполнить анализ или обновить дерево операций по кнопке Обновить данные.

Если операция "Перенос остатков по счетам ОС" стала неактивной, следует выделить операцию "Перенос остатков по счетам МЗ", сформировать список счетов (кнопка Выполнить анализ) и ввести документ "Перенос остатков по счетам МЗ".

Документ "Перенос остатков по счетам МЗ"

Документ выполняет перенос остатков по счетам 105.00 "Материальные запасы".

Закладка "Объекты переноса"

Заполнение табличной части "Объекты переноса" производится по кнопке "Заполнить".

В табличную часть будут подобраны объекты материальных запасов, по которым имеются остатки на указанном счете по выбранным КФО и КПС.

Реквизит таблицы "Вид имущества" определяет аналитическую группу счета учета МЗ, на который переносятся данные по этому МЗ.

Вид имущества заполняется в соответствии со значением выбранного в заголовке счета. Может быть изменен вручную непосредственно в документе.

Например, при изменении типа учреждения с казенного на бюджетное при переносе данных со счета 105.36 МЗ, у которых Вид имущества - "Особо ценное движимое имущество", будут перенесены на счет 105.26, а МЗ, у которых Вид имущества - "Иное движимое имущество", будут перенесены на счет 105.36.

Закладка "Служебные счета"

На закладке указываются счета (401.30) и КПС для списания стоимости МЗ.

При проведении документа формируются проводки по переносу балансовой стоимости МЗ на счет, соответствующий выбранному в строке виду имущества.

При этом сумма МЗ списывается и приходуется по пустому ЦМО без указания количества, а количество МЗ списывается и приходуется по конкретным ЦМО без указания стоимости МЗ, поскольку на счете 105.00 по ЦМО не ведется суммовой учет.

Документ "Перенос остатков по счетам расчетов"

Документ выполняет перенос остатков по счетам 201, 204, 205, 206, 207, 208, 209, 210, 215, 301, 302, 303, 304, 109, 106.24, 106.34, 106.44, 107.23, 107.33, 107.44.

Закладка "Объекты переноса"

Заполнение табличной части "Объекты переноса" производится по кнопке "Заполнить".

В табличную часть будут подобраны объекты аналитики выбранного счета, по которым имеются остатки на указанном счете по выбранным КФО и КПС.

Остатки формируются по набору всех существующих необоротных субконто и валюты (при наличии валютного учета).

Объекты из табличной части можно удалять, если данные по этим объектам надо переносить на другой КФО или КПС, отличный от выбранных новых значений в шапке документа.

Закладка "Служебные счета"

На закладке указываются счета и КПС для переноса остатков на новые КФО, КПС.

В качестве счета финансового результата для нового КФО указывается счет 401 30.

Согласно абз.6 пункта 4.1 Методических указаний при переводе учреждения - бюджетополучателя на финансирование в виде предоставления субсидии на выполнение государственного (муниципального) задания дополнительно должны быть сформированы записи по формированию задолженности по перечислению в доход бюджета (по кредиту счета 4 303 05 000) денежных средств, поступивших от дебиторов прошлых лет, в сумме остатков по счетам:

120500000 "Расчеты по доходам" (учреждение являлось администратором доходов);

120900000 "Расчеты по недостачам";

по дебету счета 130300000 "Расчеты по платежам в бюджет".

При оформлении документа по указанным счетам при наличии дебетовых остатков по счетам 1.205, 1.209 и 1.303 (отрицательных кредитовых остатков по счету 1.303) (по КФО = 1) в качестве счета финансового результата для нового КФО следует указать счет 303 05, по аналитике, например, «Расчеты с бюджетом по дебиторской задолженности».

При наличии в документе отрицательных остатков, наряду с положительными, следует удалить из документа отрицательные остатки.

По отрицательным и положительным остаткам следует ввести отдельные документы.

Если по счетам 205 и 209 остаток отрицательный или по счету 303.ХХ остаток положительный, следует указать счет 401.30.

При проведении документа формируются проводки по переносу остатков на новые КФО и КПС в корреспонденции со счетом 401.30.

При наличии дебетовых остатков по счетам 1.205 и 1.209 и отрицательных кредитовых остатков по счету 1.303 (по КФО = 1) формируются проводки

Д-т 120500000, К-т 1 401 30 000 сторно

Д-т 120900000, К-т 1 401 30 000 сторно

Д-т 130300000, К-т 1 401 30 000 сторно

2.

Д-т 4(5) 205 00000, К-т 4(5) 303 05 000

Д-т 4(5) 209 00000, К-т 4(5) 303 05 000

Д-т 4(5) 303 00000, К-т 4(5) 303 05 000

Документ "Перенос остатков по забалансовым счетам"

Документ выполняет перенос остатков по забалансовым счетам.

Заполнение табличной части "Объекты переноса" производится по кнопке "Заполнить".

В табличную часть будут подобраны объекты аналитики выбранного счета, по которым имеются остатки на указанном счете по выбранным КФО и КПС.

Остатки формируются по набору всех существующих необоротных субконто и валюты (при наличии валютного учета).

Объекты из табличной части можно удалять, если данные по этим объектам надо переносить на другой КФО или КПС, отличный от выбранных новых значений в шапке документа.

При проведении документа формируются проводки по переносу остатков на новые КФО.

Отражение в учете изменения типа учреждения в течение финансового года

При изменении типа государственного или муниципального учреждения в течение финансового года согласно Методическим рекомендациям от 22.12.2011 в бухгалтерском учете должны быть проведены и отражены все реорганизационные мероприятия.

Документы по переносу остатков при изменении типа учреждения и Помощник переноса данных при изменении типа учреждения можно использовать для переноса остатков по счетам в случае изменения типа учреждения в течение финансового года.

Применение документов при изменении типа учреждения в течение финансового года аналогично порядку, изложенному в разделе «Порядок работы при изменении типа на начало года», с учетом следующих особенностей.

В Помощнике и в документах по переносу остатков при изменении типа учреждения следует указывать дату, предшествующую дате начала действия новой структуры плана счетов.

Например, бюджетное учреждение – получатель ЛБО переходит на получение субсидий с 01.11.2011 года. В этом случае дата должна быть «31.10.2011».

При этом следует учитывать, что периодичность изменения учетной политике в программе – месяц.

В качестве даты изменения учетной политики можно указать только первое число месяца, в котором изменена учетная политика.

При дате документа, отличной от 31 декабря, перенос остатков выполняется в корреспонденции со счетом 304.06 «Расчеты с прочими кредиторами» - согласно Письму Минфина России от 22.12.2011 № 02-06-07/5236.

После переноса остатков по счетам счет 304.06 следует закрыть - ввести датой переноса остатков документ "Закрытие года".

Внимание. В документе "Закрытие года" должен быть остаток только по счету 304.06.

И еще есть инструкция на ИТС

Есть последнее обновление 1.0.9.2 обновляешь копируешь базу проводишь сверстку. Потом заходишь в учреждение меняешь учетную политику.

Вот подробная инструкция которая есть в обновлении

Инструкция по отражению в бухгалтерском учете изменения типа государственного (муниципального) учреждения

При изменении типа учреждения изменяются источники финансового обеспечения его деятельности, применяемые счета бухгалтерского учета, классификационные признаки счетов, что должно найти отражение в бухгалтерском учете учреждения.

Для выполнения переноса данных на счета, соответствующие новому типу учреждения, в конфигурацию "Бухгалтерия государственного учреждения 8" (версия 1.0.7 и выше) включены документы:

Перенос остатков по счетам ОС (Перенос остатков при изменении типа учреждения по счетам ОС);

Перенос остатков по счетам МЗ (Перенос остатков при изменении типа учреждения по счетам МЗ);

Перенос остатков по счетам расчетов (Перенос остатков при изменении типа учреждения по счетам расчетов);

Перенос остатков по забалансовым счетам (Перенос остатков при изменении типа учреждения по забалансовым счетам).

Документы выполняют перенос данных со старого КФО на новый КФО с одновременным изменением КПС. Также документы позволяют выполнить перенос остатков с устаревших КПС на актуальные КПС без изменения типа учреждения и КФО.

Перенос данных выполняется в соответствии с Методическими рекомендациями по порядку отражения в бухгалтерском учете входящих остатков по активам, обязательствам и финансовым результатам при принятии решения о преобразовании государственного (муниципального) учреждения путем изменения его типа, доведенных Письмами Минфина России от 25.04.2011 № 02-06-07/1546, далее - Методические рекомендации от 25.04.2011 и от 22.12.2011 № 02-06-07/5236, далее - Методические рекомендации от 22.12.2011.

Для автоматизированного ввода документов предназначена обработка «Помощник переноса данных при изменении типа учреждения», далее – Помощник (меню «Сервис - Служебные – Помощник переноса данных при изменении типа учреждения»).

Обратиться к документам можно в журнале «Документы по переносу остатков при изменении типа учреждения» (меню «Сервис - Служебные - Документы по переносу остатков при изменении типа учреждения»).

Работать с документами могут только пользователи с правами главного бухгалтера или полными правами.

Порядок работы при изменении типа на начало года

1. В учетной политике учреждения установить новую структуру рабочего плана счетов

В соответствии с новым типом учреждения на дату изменения типа выбрать из справочника «Структуры РПС» соответствующую типовую структуру РПС или предварительно измененную (например, удалить неиспользуемые КФО, изменить вид КПС, КЭК).

2. Завершить все операции отчетного года:

Начислить амортизацию;

Закрыть балансовые счета;

Закрыть счета санкционирования;

Закрыть забалансовые счета 17 и 18;

Сдать отчетность.

До сдачи отчетности в новом году можно вести операции в соответствии с новым типом учреждения по операциям, которые не требуют проверки остатков (касса, банк, но не по учету НФА!).

3. Выполнить резервное копирование и обновление конфигурации

3.1. Резервное копирование

Перед проведением переноса данных следует провести резервное копирование рабочей информационной базы.

3.2. Обновление конфигурации

Перенос данных можно производить, если релиз конфигурации БГУ8 1.0.7 и выше.

Если релиз конфигурации вашей рабочей информационной базы ниже 1.0.7, то следует провести обновление конфигурации до релиза 1.0.7 или выше.

4. Выполнить перенос данных на новые счета

После сдачи отчетности следует выполнить перенос данных на новые счета (КФО и КПС).

Для переноса данных удобно использовать Помощник переноса данных при изменении типа учреждения (меню «Сервис - Служебные – Помощник переноса данных при изменении типа учреждения»), далее - Помощник.

Основное предназначение Помощника - показать список регламентных операций, которые необходимо выполнить при смене типа учреждения.

Внимание. При изменении типа бюджетного учреждения – получателя ЛБО на казенное Помощник не применяется. Для переноса данных следует использовать документы по переносу остатков при изменении типа учреждения. О применении документов см. их описание.

5. Установить дату запрета редактирования данных

После проведения переноса данных следует установить дату запрета редактирования для всей рабочей информационной базы, равную дате, предшествующей дате изменения типа учреждения.

Если после переноса данных, выполненного в связи с изменением типа учреждения, внесены изменения в документы, датированные ранее даты переноса, то для актуализации остатков на дату переноса необходимо отменить проведение документов по переносу данных, заново их перезаполнить и перепровести.

Рассмотрим порядок работы с Помощником и особенности использования документов по переносу остатков при изменении типа учреждения.

Порядок работы с Помощником

В форме Помощника следует указать Учреждение, по которому надо выполнить перенос данных.

В реквизите Дата следует указать дату, предшествующую дате изменения типа учреждения.

Например, бюджетное учреждение – получатель ЛБО переходит на получение субсидий с 01.01.2012 года. В этом случае дата должна быть «31.12.2011».

Если тип структуры рабочего плана счетов для выбранного учреждения на выбранную дату не изменился, то высвечивается надпись "Структура рабочего плана счетов не изменилась. Операции по переносу данных не требуются.".

Если тип структуры рабочего плана счетов изменился, то выводится информация о типах плана счетов до даты изменения и после, становится доступной кнопка «Обновить данные».

После нажатия кнопки «Обновить данные» будет заполнено дерево операций, которые необходимо выполнить при изменении типа учреждения.

В дереве операций следует последовательно выбирать в порядке их следования активные операции - отмечены пиктограммой в виде шара.

После выбора операции в Поле вспомогательных инструментов следует сформировать отчет по текущей операции, нажав кнопку Выполнить анализ.

Проанализировав информацию, при необходимости надо ввести соответствующий документ по кнопке Ввести документ.

Введенный документ следует заполнить, используя возможности самого документа, и провести.

После этого можно обновить отчет по кнопке Выполнить анализ или обновить дерево операций по кнопке Обновить данные.

Таким образом следует последовательно пройти по всем "отмеченным" операциям, чтобы не осталось ни одной активной.

При выборе операций по переносу остатков по счетам по кнопке Выполнить анализ формируется список счетов, ИФО, КФО и КПС, по которым следует перенести остатки.

Перенос данных на новые КПС для неизменившихся КФО может потребоваться, если у нового типа учреждения для данного КФО изменяется тип КПС.

Например, по КФО 2 у бюджетных учреждений - получателей ЛБО тип КПС был Бюджетная классификация, при переходе на субсидии стал - Произвольный.

Выделив строку с номером счета, следует нажать кнопку Ввести документ – будет открыт соответствующий документ.

После проведения документа следует выбрать новый счет, нажать кнопку Ввести документ, дозаполнить и провести документ, и так далее, пока не закончится список счетов (ИФО, КФО и КПС), по которым следует перенести остатки документами данного вида.

Чтобы убедиться, что все данные перенесены, можно обновить отчет по кнопке Выполнить анализ или обновить дерево операций по кнопке Обновить данные.

Заполнение общих реквизитов документов по переносу остатков

Номер документа присваивается автоматически при записи документа.

Учреждение – учреждение, для которого производится перенос данных.

Дата документа - дата, предшествующая дате изменения типа учреждения - изменения структуры рабочего плана счетов в учетной политике учреждения.

ИФО - если учет ведется в разрезе источников финансового обеспечения, то указан ИФО, для которого производится перенос данных.

Счет - аналитический счет, по которому необходимо выполнить перенос данных.

КФО старый - КФО, с которого надо переносить данные.

КПС старый - КПС, с которого надо переносить данные.

Следует указать новые КФО и КПС.

КФО новый - выбрать КФО, на который переносятся данные.

КПС новый - выбрать новый КПС, на который переносятся данные.

Заполнение табличной части "Объекты переноса" производится по кнопке "Заполнить".

В табличную часть будут подобраны объекты учета, по которым имеются остатки на указанном счете по выбранным КФО и КПС.

Объекты из табличной части можно удалять, если данные по этим объектам надо переносить на другой КФО или КПС, отличный от выбранных новых значений в шапке документа.

В зависимости от вида документа и остатков по счетам могут запрашиваться дополнительные данные.

Формирование Справок (ф. 0504833)

Из документов можно сформировать Справки (ф. 0504833)

по списанию остатков со счетов РПС старого типа;

по отражению остатков на счетах РПС нового типа согласно новому типу учреждения;

по расчетам с учредителем (счет 210.06);

по всем проводкам документа.

Выбор нужной формы выполняется в меню кнопки «Печать».

Документ "Перенос остатков по счетам ОС"

Документ выполняет перенос остатков по счетам 101, 102 с одновременным переносом амортизации (104) по выбранным основным средствам. Также переносятся данные по счетам 103, 106.10, 106.21, 106.22, 106.31, 106.32, 106.41, 106.42, 107.10, 107.21, 107.31, 107.41.

Заполнение табличной части "Объекты переноса" производится по кнопке "Заполнить".

В табличную часть будут подобраны объекты основных средств, по которым имеются остатки на указанном счете по выбранным КФО и КПС.

Реквизит таблицы "Вид имущества" определяет аналитическую группу счета учета ОС. Заполняется по значению соответствующего реквизита элемента справочника "Основные средства". Может быть изменен вручную непосредственно в документе.

По значению реквизита "Вид имущества" определяется аналитический счет, на который будут переноситься данные по этому объекту.

Например, при изменении типа учреждения с казенного на бюджетное при переносе данных со счета 101.34 данные по ОС, у которых "Вид имущества" равен "Особо ценное движимое имущество", будут перенесены на счет 101.24, а ОС, у которых "Вид имущества" - "Иное движимое имущество", будут перенесены на счет 101.34.

Для объектов, включенных в перечень особо ценного имущества, следует установить соответствующий вид имущества.

При изменении типа учреждения с бюджетного (автономного) на казенное остатки по всем объектам движимого имущества переносятся на счета группы 101.30 «Основные средства – иное движимое имущество учреждения», независимо от установленного вида имущества.

Закладка "Служебные счета"

На закладке "Служебные счета" необходимо указать счета и КПС для переноса балансовой стоимости и амортизации (реквизиты «Счет финансового результата»).

В соответствии с Письмом Минфина РФ от 25.04.2011 N 02-06-07/1546 (абз.7 пункта 4.1) при переносе данных по недвижимому и особо ценному движимому имуществу при изменении типа учреждения с казенного на бюджетное или автономное одновременно с переносом данных на новые КФО дополнительно отражаются расчеты с учредителем - по дебету 040130000 "Финансовый результат прошлых отчетных периодов" (440130000, 540130000) и кредиту счета 021006000 "Расчеты с учредителем" (421006000, 521006000, соответственно).

В реквизитах «Счет расчетов с учредителем» и «Контрагенты» следует указать счет 210.06, включая КПС, и учредителя учреждения (выбрать из справочника «Контрагенты»).

Для формирования записей в части расчетов с учредителем по амортизации недвижимого и особо ценного имущества следует включить флажок «Формировать расчеты по амортизации». По умолчанию флажок выключен.

При проведении документа формируются проводки по списанию балансовой стоимости и амортизации выбранных основных средств на выбранном счете со старого КФО на счет 40130 и оприходованию балансовой стоимости и амортизации на счет в соответствии с выбранным в строке видом имущества.

Для недвижимого и особо ценного имущества формируются дополнительные проводки по расчетам с учредителем:

Д-т 040130000 (440130000, 540130000), К-т 021006660 (421006660, 521006660, соответственно) в сумме балансовой стоимости;

Если флажок «Формировать расчеты по амортизации» включен, формируются проводки:

Д-т 021006560 (421006560, 521006560), К-т 040130000 (440130000, 540130000, соответственно) в сумме начисленной амортизации.

После проведения документа в списке счетов следует выбрать новый счет, нажать кнопку Ввести документ, дозаполнить и провести документ, и так далее, пока не закончится список счетов (ИФО, КФО и КПС), по которым следует перенести остатки документами данного вида.

Чтобы убедиться, что все данные перенесены, можно обновить отчет по кнопке Выполнить анализ или обновить дерево операций по кнопке Обновить данные.

Если операция "Перенос остатков по счетам ОС" стала неактивной, следует выделить операцию "Перенос остатков по счетам МЗ", сформировать список счетов (кнопка Выполнить анализ) и ввести документ "Перенос остатков по счетам МЗ".

Документ "Перенос остатков по счетам МЗ"

Документ выполняет перенос остатков по счетам 105.00 "Материальные запасы".

Закладка "Объекты переноса"

Заполнение табличной части "Объекты переноса" производится по кнопке "Заполнить".

В табличную часть будут подобраны объекты материальных запасов, по которым имеются остатки на указанном счете по выбранным КФО и КПС.

Реквизит таблицы "Вид имущества" определяет аналитическую группу счета учета МЗ, на который переносятся данные по этому МЗ.

Вид имущества заполняется в соответствии со значением выбранного в заголовке счета. Может быть изменен вручную непосредственно в документе.

Например, при изменении типа учреждения с казенного на бюджетное при переносе данных со счета 105.36 МЗ, у которых Вид имущества - "Особо ценное движимое имущество", будут перенесены на счет 105.26, а МЗ, у которых Вид имущества - "Иное движимое имущество", будут перенесены на счет 105.36.

Закладка "Служебные счета"

На закладке указываются счета (401.30) и КПС для списания стоимости МЗ.

При проведении документа формируются проводки по переносу балансовой стоимости МЗ на счет, соответствующий выбранному в строке виду имущества.

При этом сумма МЗ списывается и приходуется по пустому ЦМО без указания количества, а количество МЗ списывается и приходуется по конкретным ЦМО без указания стоимости МЗ, поскольку на счете 105.00 по ЦМО не ведется суммовой учет.

Документ "Перенос остатков по счетам расчетов"

Документ выполняет перенос остатков по счетам 201, 204, 205, 206, 207, 208, 209, 210, 215, 301, 302, 303, 304, 109, 106.24, 106.34, 106.44, 107.23, 107.33, 107.44.

Закладка "Объекты переноса"

Заполнение табличной части "Объекты переноса" производится по кнопке "Заполнить".

В табличную часть будут подобраны объекты аналитики выбранного счета, по которым имеются остатки на указанном счете по выбранным КФО и КПС.

Остатки формируются по набору всех существующих необоротных субконто и валюты (при наличии валютного учета).

Объекты из табличной части можно удалять, если данные по этим объектам надо переносить на другой КФО или КПС, отличный от выбранных новых значений в шапке документа.

Закладка "Служебные счета"

На закладке указываются счета и КПС для переноса остатков на новые КФО, КПС.

В качестве счета финансового результата для нового КФО указывается счет 401 30.

Согласно абз.6 пункта 4.1 Методических указаний при переводе учреждения - бюджетополучателя на финансирование в виде предоставления субсидии на выполнение государственного (муниципального) задания дополнительно должны быть сформированы записи по формированию задолженности по перечислению в доход бюджета (по кредиту счета 4 303 05 000) денежных средств, поступивших от дебиторов прошлых лет, в сумме остатков по счетам:

120500000 "Расчеты по доходам" (учреждение являлось администратором доходов);

120900000 "Расчеты по недостачам";

по дебету счета 130300000 "Расчеты по платежам в бюджет".

При оформлении документа по указанным счетам при наличии дебетовых остатков по счетам 1.205, 1.209 и 1.303 (отрицательных кредитовых остатков по счету 1.303) (по КФО = 1) в качестве счета финансового результата для нового КФО следует указать счет 303 05, по аналитике, например, «Расчеты с бюджетом по дебиторской задолженности».

При наличии в документе отрицательных остатков, наряду с положительными, следует удалить из документа отрицательные остатки.

По отрицательным и положительным остаткам следует ввести отдельные документы.

Если по счетам 205 и 209 остаток отрицательный или по счету 303.ХХ остаток положительный, следует указать счет 401.30.

При проведении документа формируются проводки по переносу остатков на новые КФО и КПС в корреспонденции со счетом 401.30.

При наличии дебетовых остатков по счетам 1.205 и 1.209 и отрицательных кредитовых остатков по счету 1.303 (по КФО = 1) формируются проводки

Д-т 120500000, К-т 1 401 30 000 сторно

Д-т 120900000, К-т 1 401 30 000 сторно

Д-т 130300000, К-т 1 401 30 000 сторно

2.

Д-т 4(5) 205 00000, К-т 4(5) 303 05 000

Д-т 4(5) 209 00000, К-т 4(5) 303 05 000

Д-т 4(5) 303 00000, К-т 4(5) 303 05 000

Документ "Перенос остатков по забалансовым счетам"

Документ выполняет перенос остатков по забалансовым счетам.

Заполнение табличной части "Объекты переноса" производится по кнопке "Заполнить".

В табличную часть будут подобраны объекты аналитики выбранного счета, по которым имеются остатки на указанном счете по выбранным КФО и КПС.

Остатки формируются по набору всех существующих необоротных субконто и валюты (при наличии валютного учета).

Объекты из табличной части можно удалять, если данные по этим объектам надо переносить на другой КФО или КПС, отличный от выбранных новых значений в шапке документа.

При проведении документа формируются проводки по переносу остатков на новые КФО.

Отражение в учете изменения типа учреждения в течение финансового года

При изменении типа государственного или муниципального учреждения в течение финансового года согласно Методическим рекомендациям от 22.12.2011 в бухгалтерском учете должны быть проведены и отражены все реорганизационные мероприятия.

Документы по переносу остатков при изменении типа учреждения и Помощник переноса данных при изменении типа учреждения можно использовать для переноса остатков по счетам в случае изменения типа учреждения в течение финансового года.

Применение документов при изменении типа учреждения в течение финансового года аналогично порядку, изложенному в разделе «Порядок работы при изменении типа на начало года», с учетом следующих особенностей.

В Помощнике и в документах по переносу остатков при изменении типа учреждения следует указывать дату, предшествующую дате начала действия новой структуры плана счетов.

Например, бюджетное учреждение – получатель ЛБО переходит на получение субсидий с 01.11.2011 года. В этом случае дата должна быть «31.10.2011».

При этом следует учитывать, что периодичность изменения учетной политике в программе – месяц.

В качестве даты изменения учетной политики можно указать только первое число месяца, в котором изменена учетная политика.

При дате документа, отличной от 31 декабря, перенос остатков выполняется в корреспонденции со счетом 304.06 «Расчеты с прочими кредиторами» - согласно Письму Минфина России от 22.12.2011 № 02-06-07/5236.

После переноса остатков по счетам счет 304.06 следует закрыть - ввести датой переноса остатков документ "Закрытие года".

Внимание. В документе "Закрытие года" должен быть остаток только по счету 304.06.

И еще есть инструкция на ИТС

Есть последнее обновление 1.0.9.2 обновляешь копируешь базу проводишь сверстку. Потом заходишь в учреждение меняешь учетную политику.

Вот подробная инструкция которая есть в обновлении

Инструкция по отражению в бухгалтерском учете изменения типа государственного (муниципального) учреждения

При изменении типа учреждения изменяются источники финансового обеспечения его деятельности, применяемые счета бухгалтерского учета, классификационные признаки счетов, что должно найти отражение в бухгалтерском учете учреждения.

Для выполнения переноса данных на счета, соответствующие новому типу учреждения, в конфигурацию "Бухгалтерия государственного учреждения 8" (версия 1.0.7 и выше) включены документы:

Перенос остатков по счетам ОС (Перенос остатков при изменении типа учреждения по счетам ОС);

Перенос остатков по счетам МЗ (Перенос остатков при изменении типа учреждения по счетам МЗ);

Перенос остатков по счетам расчетов (Перенос остатков при изменении типа учреждения по счетам расчетов);

Перенос остатков по забалансовым счетам (Перенос остатков при изменении типа учреждения по забалансовым счетам).

Документы выполняют перенос данных со старого КФО на новый КФО с одновременным изменением КПС. Также документы позволяют выполнить перенос остатков с устаревших КПС на актуальные КПС без изменения типа учреждения и КФО.

Перенос данных выполняется в соответствии с Методическими рекомендациями по порядку отражения в бухгалтерском учете входящих остатков по активам, обязательствам и финансовым результатам при принятии решения о преобразовании государственного (муниципального) учреждения путем изменения его типа, доведенных Письмами Минфина России от 25.04.2011 № 02-06-07/1546, далее - Методические рекомендации от 25.04.2011 и от 22.12.2011 № 02-06-07/5236, далее - Методические рекомендации от 22.12.2011.

Для автоматизированного ввода документов предназначена обработка «Помощник переноса данных при изменении типа учреждения», далее – Помощник (меню «Сервис - Служебные – Помощник переноса данных при изменении типа учреждения»).

Обратиться к документам можно в журнале «Документы по переносу остатков при изменении типа учреждения» (меню «Сервис - Служебные - Документы по переносу остатков при изменении типа учреждения»).

Работать с документами могут только пользователи с правами главного бухгалтера или полными правами.

Порядок работы при изменении типа на начало года

1. В учетной политике учреждения установить новую структуру рабочего плана счетов

В соответствии с новым типом учреждения на дату изменения типа выбрать из справочника «Структуры РПС» соответствующую типовую структуру РПС или предварительно измененную (например, удалить неиспользуемые КФО, изменить вид КПС, КЭК).

2. Завершить все операции отчетного года:

Начислить амортизацию;

Закрыть балансовые счета;

Закрыть счета санкционирования;

Закрыть забалансовые счета 17 и 18;

Сдать отчетность.

До сдачи отчетности в новом году можно вести операции в соответствии с новым типом учреждения по операциям, которые не требуют проверки остатков (касса, банк, но не по учету НФА!).

3. Выполнить резервное копирование и обновление конфигурации

3.1. Резервное копирование

Перед проведением переноса данных следует провести резервное копирование рабочей информационной базы.

3.2. Обновление конфигурации

Перенос данных можно производить, если релиз конфигурации БГУ8 1.0.7 и выше.

Если релиз конфигурации вашей рабочей информационной базы ниже 1.0.7, то следует провести обновление конфигурации до релиза 1.0.7 или выше.

4. Выполнить перенос данных на новые счета

После сдачи отчетности следует выполнить перенос данных на новые счета (КФО и КПС).

Для переноса данных удобно использовать Помощник переноса данных при изменении типа учреждения (меню «Сервис - Служебные – Помощник переноса данных при изменении типа учреждения»), далее - Помощник.

Основное предназначение Помощника - показать список регламентных операций, которые необходимо выполнить при смене типа учреждения.

Внимание. При изменении типа бюджетного учреждения – получателя ЛБО на казенное Помощник не применяется. Для переноса данных следует использовать документы по переносу остатков при изменении типа учреждения. О применении документов см. их описание.

5. Установить дату запрета редактирования данных

После проведения переноса данных следует установить дату запрета редактирования для всей рабочей информационной базы, равную дате, предшествующей дате изменения типа учреждения.

Если после переноса данных, выполненного в связи с изменением типа учреждения, внесены изменения в документы, датированные ранее даты переноса, то для актуализации остатков на дату переноса необходимо отменить проведение документов по переносу данных, заново их перезаполнить и перепровести.

Рассмотрим порядок работы с Помощником и особенности использования документов по переносу остатков при изменении типа учреждения.

Порядок работы с Помощником

В форме Помощника следует указать Учреждение, по которому надо выполнить перенос данных.

В реквизите Дата следует указать дату, предшествующую дате изменения типа учреждения.

Например, бюджетное учреждение – получатель ЛБО переходит на получение субсидий с 01.01.2012 года. В этом случае дата должна быть «31.12.2011».

Если тип структуры рабочего плана счетов для выбранного учреждения на выбранную дату не изменился, то высвечивается надпись "Структура рабочего плана счетов не изменилась. Операции по переносу данных не требуются.".

Если тип структуры рабочего плана счетов изменился, то выводится информация о типах плана счетов до даты изменения и после, становится доступной кнопка «Обновить данные».

После нажатия кнопки «Обновить данные» будет заполнено дерево операций, которые необходимо выполнить при изменении типа учреждения.

В дереве операций следует последовательно выбирать в порядке их следования активные операции - отмечены пиктограммой в виде шара.

После выбора операции в Поле вспомогательных инструментов следует сформировать отчет по текущей операции, нажав кнопку Выполнить анализ.

Проанализировав информацию, при необходимости надо ввести соответствующий документ по кнопке Ввести документ.

Введенный документ следует заполнить, используя возможности самого документа, и провести.

После этого можно обновить отчет по кнопке Выполнить анализ или обновить дерево операций по кнопке Обновить данные.

Таким образом следует последовательно пройти по всем "отмеченным" операциям, чтобы не осталось ни одной активной.

При выборе операций по переносу остатков по счетам по кнопке Выполнить анализ формируется список счетов, ИФО, КФО и КПС, по которым следует перенести остатки.

Перенос данных на новые КПС для неизменившихся КФО может потребоваться, если у нового типа учреждения для данного КФО изменяется тип КПС.

Например, по КФО 2 у бюджетных учреждений - получателей ЛБО тип КПС был Бюджетная классификация, при переходе на субсидии стал - Произвольный.

Выделив строку с номером счета, следует нажать кнопку Ввести документ – будет открыт соответствующий документ.

После проведения документа следует выбрать новый счет, нажать кнопку Ввести документ, дозаполнить и провести документ, и так далее, пока не закончится список счетов (ИФО, КФО и КПС), по которым следует перенести остатки документами данного вида.

Чтобы убедиться, что все данные перенесены, можно обновить отчет по кнопке Выполнить анализ или обновить дерево операций по кнопке Обновить данные.

Заполнение общих реквизитов документов по переносу остатков

Номер документа присваивается автоматически при записи документа.

Учреждение – учреждение, для которого производится перенос данных.

Дата документа - дата, предшествующая дате изменения типа учреждения - изменения структуры рабочего плана счетов в учетной политике учреждения.

ИФО - если учет ведется в разрезе источников финансового обеспечения, то указан ИФО, для которого производится перенос данных.

Счет - аналитический счет, по которому необходимо выполнить перенос данных.

КФО старый - КФО, с которого надо переносить данные.

КПС старый - КПС, с которого надо переносить данные.

Следует указать новые КФО и КПС.

КФО новый - выбрать КФО, на который переносятся данные.

КПС новый - выбрать новый КПС, на который переносятся данные.

Заполнение табличной части "Объекты переноса" производится по кнопке "Заполнить".

В табличную часть будут подобраны объекты учета, по которым имеются остатки на указанном счете по выбранным КФО и КПС.

Объекты из табличной части можно удалять, если данные по этим объектам надо переносить на другой КФО или КПС, отличный от выбранных новых значений в шапке документа.

В зависимости от вида документа и остатков по счетам могут запрашиваться дополнительные данные.

Формирование Справок (ф. 0504833)

Из документов можно сформировать Справки (ф. 0504833)

по списанию остатков со счетов РПС старого типа;

по отражению остатков на счетах РПС нового типа согласно новому типу учреждения;

по расчетам с учредителем (счет 210.06);

по всем проводкам документа.

Выбор нужной формы выполняется в меню кнопки «Печать».

Документ "Перенос остатков по счетам ОС"

Документ выполняет перенос остатков по счетам 101, 102 с одновременным переносом амортизации (104) по выбранным основным средствам. Также переносятся данные по счетам 103, 106.10, 106.21, 106.22, 106.31, 106.32, 106.41, 106.42, 107.10, 107.21, 107.31, 107.41.

Заполнение табличной части "Объекты переноса" производится по кнопке "Заполнить".

В табличную часть будут подобраны объекты основных средств, по которым имеются остатки на указанном счете по выбранным КФО и КПС.

Реквизит таблицы "Вид имущества" определяет аналитическую группу счета учета ОС. Заполняется по значению соответствующего реквизита элемента справочника "Основные средства". Может быть изменен вручную непосредственно в документе.

По значению реквизита "Вид имущества" определяется аналитический счет, на который будут переноситься данные по этому объекту.

Например, при изменении типа учреждения с казенного на бюджетное при переносе данных со счета 101.34 данные по ОС, у которых "Вид имущества" равен "Особо ценное движимое имущество", будут перенесены на счет 101.24, а ОС, у которых "Вид имущества" - "Иное движимое имущество", будут перенесены на счет 101.34.

Для объектов, включенных в перечень особо ценного имущества, следует установить соответствующий вид имущества.

При изменении типа учреждения с бюджетного (автономного) на казенное остатки по всем объектам движимого имущества переносятся на счета группы 101.30 «Основные средства – иное движимое имущество учреждения», независимо от установленного вида имущества.

Закладка "Служебные счета"

На закладке "Служебные счета" необходимо указать счета и КПС для переноса балансовой стоимости и амортизации (реквизиты «Счет финансового результата»).

В соответствии с Письмом Минфина РФ от 25.04.2011 N 02-06-07/1546 (абз.7 пункта 4.1) при переносе данных по недвижимому и особо ценному движимому имуществу при изменении типа учреждения с казенного на бюджетное или автономное одновременно с переносом данных на новые КФО дополнительно отражаются расчеты с учредителем - по дебету 040130000 "Финансовый результат прошлых отчетных периодов" (440130000, 540130000) и кредиту счета 021006000 "Расчеты с учредителем" (421006000, 521006000, соответственно).

В реквизитах «Счет расчетов с учредителем» и «Контрагенты» следует указать счет 210.06, включая КПС, и учредителя учреждения (выбрать из справочника «Контрагенты»).

Для формирования записей в части расчетов с учредителем по амортизации недвижимого и особо ценного имущества следует включить флажок «Формировать расчеты по амортизации». По умолчанию флажок выключен.

При проведении документа формируются проводки по списанию балансовой стоимости и амортизации выбранных основных средств на выбранном счете со старого КФО на счет 40130 и оприходованию балансовой стоимости и амортизации на счет в соответствии с выбранным в строке видом имущества.

Для недвижимого и особо ценного имущества формируются дополнительные проводки по расчетам с учредителем:

Д-т 040130000 (440130000, 540130000), К-т 021006660 (421006660, 521006660, соответственно) в сумме балансовой стоимости;

Если флажок «Формировать расчеты по амортизации» включен, формируются проводки:

Д-т 021006560 (421006560, 521006560), К-т 040130000 (440130000, 540130000, соответственно) в сумме начисленной амортизации.

После проведения документа в списке счетов следует выбрать новый счет, нажать кнопку Ввести документ, дозаполнить и провести документ, и так далее, пока не закончится список счетов (ИФО, КФО и КПС), по которым следует перенести остатки документами данного вида.

Чтобы убедиться, что все данные перенесены, можно обновить отчет по кнопке Выполнить анализ или обновить дерево операций по кнопке Обновить данные.

Если операция "Перенос остатков по счетам ОС" стала неактивной, следует выделить операцию "Перенос остатков по счетам МЗ", сформировать список счетов (кнопка Выполнить анализ) и ввести документ "Перенос остатков по счетам МЗ".

Документ "Перенос остатков по счетам МЗ"

Документ выполняет перенос остатков по счетам 105.00 "Материальные запасы".

Закладка "Объекты переноса"

Заполнение табличной части "Объекты переноса" производится по кнопке "Заполнить".

В табличную часть будут подобраны объекты материальных запасов, по которым имеются остатки на указанном счете по выбранным КФО и КПС.

Реквизит таблицы "Вид имущества" определяет аналитическую группу счета учета МЗ, на который переносятся данные по этому МЗ.

Вид имущества заполняется в соответствии со значением выбранного в заголовке счета. Может быть изменен вручную непосредственно в документе.

Например, при изменении типа учреждения с казенного на бюджетное при переносе данных со счета 105.36 МЗ, у которых Вид имущества - "Особо ценное движимое имущество", будут перенесены на счет 105.26, а МЗ, у которых Вид имущества - "Иное движимое имущество", будут перенесены на счет 105.36.

Закладка "Служебные счета"

На закладке указываются счета (401.30) и КПС для списания стоимости МЗ.

При проведении документа формируются проводки по переносу балансовой стоимости МЗ на счет, соответствующий выбранному в строке виду имущества.

При этом сумма МЗ списывается и приходуется по пустому ЦМО без указания количества, а количество МЗ списывается и приходуется по конкретным ЦМО без указания стоимости МЗ, поскольку на счете 105.00 по ЦМО не ведется суммовой учет.

Документ "Перенос остатков по счетам расчетов"

Документ выполняет перенос остатков по счетам 201, 204, 205, 206, 207, 208, 209, 210, 215, 301, 302, 303, 304, 109, 106.24, 106.34, 106.44, 107.23, 107.33, 107.44.

Закладка "Объекты переноса"

Заполнение табличной части "Объекты переноса" производится по кнопке "Заполнить".

В табличную часть будут подобраны объекты аналитики выбранного счета, по которым имеются остатки на указанном счете по выбранным КФО и КПС.

Остатки формируются по набору всех существующих необоротных субконто и валюты (при наличии валютного учета).

Объекты из табличной части можно удалять, если данные по этим объектам надо переносить на другой КФО или КПС, отличный от выбранных новых значений в шапке документа.

Закладка "Служебные счета"

На закладке указываются счета и КПС для переноса остатков на новые КФО, КПС.

В качестве счета финансового результата для нового КФО указывается счет 401 30.

Согласно абз.6 пункта 4.1 Методических указаний при переводе учреждения - бюджетополучателя на финансирование в виде предоставления субсидии на выполнение государственного (муниципального) задания дополнительно должны быть сформированы записи по формированию задолженности по перечислению в доход бюджета (по кредиту счета 4 303 05 000) денежных средств, поступивших от дебиторов прошлых лет, в сумме остатков по счетам:

120500000 "Расчеты по доходам" (учреждение являлось администратором доходов);

120900000 "Расчеты по недостачам";

по дебету счета 130300000 "Расчеты по платежам в бюджет".

При оформлении документа по указанным счетам при наличии дебетовых остатков по счетам 1.205, 1.209 и 1.303 (отрицательных кредитовых остатков по счету 1.303) (по КФО = 1) в качестве счета финансового результата для нового КФО следует указать счет 303 05, по аналитике, например, «Расчеты с бюджетом по дебиторской задолженности».

При наличии в документе отрицательных остатков, наряду с положительными, следует удалить из документа отрицательные остатки.

По отрицательным и положительным остаткам следует ввести отдельные документы.

Если по счетам 205 и 209 остаток отрицательный или по счету 303.ХХ остаток положительный, следует указать счет 401.30.

При проведении документа формируются проводки по переносу остатков на новые КФО и КПС в корреспонденции со счетом 401.30.

При наличии дебетовых остатков по счетам 1.205 и 1.209 и отрицательных кредитовых остатков по счету 1.303 (по КФО = 1) формируются проводки

Д-т 120500000, К-т 1 401 30 000 сторно

Д-т 120900000, К-т 1 401 30 000 сторно

Д-т 130300000, К-т 1 401 30 000 сторно

2.

Д-т 4(5) 205 00000, К-т 4(5) 303 05 000

Д-т 4(5) 209 00000, К-т 4(5) 303 05 000

Д-т 4(5) 303 00000, К-т 4(5) 303 05 000

Документ "Перенос остатков по забалансовым счетам"

Документ выполняет перенос остатков по забалансовым счетам.

Заполнение табличной части "Объекты переноса" производится по кнопке "Заполнить".

В табличную часть будут подобраны объекты аналитики выбранного счета, по которым имеются остатки на указанном счете по выбранным КФО и КПС.

Остатки формируются по набору всех существующих необоротных субконто и валюты (при наличии валютного учета).

Объекты из табличной части можно удалять, если данные по этим объектам надо переносить на другой КФО или КПС, отличный от выбранных новых значений в шапке документа.

При проведении документа формируются проводки по переносу остатков на новые КФО.

Отражение в учете изменения типа учреждения в течение финансового года

При изменении типа государственного или муниципального учреждения в течение финансового года согласно Методическим рекомендациям от 22.12.2011 в бухгалтерском учете должны быть проведены и отражены все реорганизационные мероприятия.

Документы по переносу остатков при изменении типа учреждения и Помощник переноса данных при изменении типа учреждения можно использовать для переноса остатков по счетам в случае изменения типа учреждения в течение финансового года.

Применение документов при изменении типа учреждения в течение финансового года аналогично порядку, изложенному в разделе «Порядок работы при изменении типа на начало года», с учетом следующих особенностей.

В Помощнике и в документах по переносу остатков при изменении типа учреждения следует указывать дату, предшествующую дате начала действия новой структуры плана счетов.

Например, бюджетное учреждение – получатель ЛБО переходит на получение субсидий с 01.11.2011 года. В этом случае дата должна быть «31.10.2011».

При этом следует учитывать, что периодичность изменения учетной политике в программе – месяц.

В качестве даты изменения учетной политики можно указать только первое число месяца, в котором изменена учетная политика.