Рейтинг: 4.0/5.0 (1926 проголосовавших)

Рейтинг: 4.0/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

Единая (упрощенная) налоговая декларация чаще всего сдается по тем организациям, в которых не ведут финансово-хозяйственную деятельность, или они только недавно зарегистрировались и начали деятельность. Нюансы заполнения единой налоговой декларации рассмотрим в статье.

Сроки сдачи налоговой декларацииСоответственно п. 2 ст. 80 НК РФ единую упрощенную налоговую декларацию сдают поквартально, не позднее 20 числа в месяце, следующим за кварталом, полугодием, 9 месяцами, календарным годом.

Предусмотрены штрафы за нарушения в предоставлении декларации:

Штраф могут отменить, если у налогоплательщика будут выявлены веские основания, почему он не смог предоставить декларацию в налоговую.

Куда сдаватьСдавать документ можно по месту, где находится организация или по месту жительства предпринимателя. В налоговых инспекциях могут быть дополнительные дни для сдачи отчетности (например, суббота).

Способы подачиЕсть возможность сдать единую декларацию разными способами:

Важно обратить внимание, что при подаче документа в бумажном варианте некоторые ФНС могут требовать приложение файла декларации в виде xml на дискете или флешке, а также, чтобы был напечатан специальный штрих — код на декларации, который будет повторять информацию, отраженную в декларации. Такие требования не подкреплены НК РФ, но в реальности их невыполнение может привести к неудаче в сдаче декларации.

При отправлении документа по почте, датой предоставления считается дата ее отправки, которую можно определить по почтовой отметке-штемпелю.

Декларация, которую отправили до 24 часов последнего дня сдачи, считается своевременно сданной. В конверте обязательно должна быть опись вложения. Основной проблемой при почтовом отправлении являются споры о дате отправки. Обязательно надо хранить все документы, чеки об отправке и доставке декларации в налоговую инспекцию.

Если налоговая будет считать, что декларация, отправленная по почте, не предоставлена, то она может заблокировать расчетный счет, но не раньше десяти рабочих дней после срока уплаты. Если документ был предоставлен вовремя, то для разблокировки счета надо предоставить:

Разблокировка происходит в течение 1 операционного дня.

При отправлении по телекоммуникационным каналам декларации, датой сдачи значится дата отправки. Налоговая инспекция утверждает электронные формы отчетности. Если организация сдает декларацию электронно, то на бумаге предоставлять ее не надо, если только бумажный вариант не нужен самой организации. Сдать электронно могут предприятия, которые имеют численность работников больше 100 человек. Среднесписочную численность рассчитывают так:

В электронном виде можно сдавать через спецоператора, для этого необходимо иметь:

Также можно сдать через сайт, принадлежащий налоговой службе, по бесплатной программе «налогоплательщик ЮЛ» сайт ФНС России.

Формула и примеры расчета производительности труда представлены здесь .

Из налогов и сборов формируется бюджет государства. В этой статье http://businessmonster.ru/buhuchet/nalogooblozhenie/vidyi-nalogov.html подробно рассмотрим систему налогообложения в РФ. Виды налогов для юридических и физических лиц.

Основные правила заполненияВ бланке упрощенной декларации есть две страницы.

На первой странице нужно заполнить строки:

Заполнение таблицы налогов:

Страницу 2 предприниматели не заполняют. Две страницы заполняют только физлица, которые по каким-то причинам не желают заполнять ИНН. Если заполняется 2 страница, то указывают:

Декларацию надо заполнять шариковой или перьевой ручкой синего или черного цвета, от руки или при помощи компьютера. Нельзя исправлять ошибки корректирующим средством.

В каких случаях сдают единую упрощенную декларациюОрганизации и предприниматели сдают упрощенную декларацию, если в течении отчетного периода:

Декларация включает в себя две страницы. Бланк вы можете скачать по следующей ссылке:

Образец заполненияКак заполнить единую упрощенную налоговую декларацию, вы можете посмотреть в следующих образцах:

Такая декларация удобна в простоте заполнения, т. к. надо заполнять только 1 страницу, но важно соблюдать все правила заполнения, соблюдать условия, под какие попадает данный вид декларации.

Упрощённые декларации могут заменить только три налога: на прибыль, на добавленную стоимость и на имущество организации. В любой организации в большинстве случаев возникают расходы, например, налог на прибыль. Это подразумевает то, что в основном этот документ все же сдают вновь созданные предприятия.

Подробно о процедуре увольнения по собственному желанию читайте на этой странице.

Видео на тему

Законодательство содержит множество вариантов создания благоприятных условий для предпринимателей, в том числе и для тех, кто по каким-либо причинам приостановил свой бизнес. Например, для таких индивидуальных предпринимателей предусмотрена единая упрощенная налоговая декларация. Данная декларация позволяет значительно упростить процесс представления отчетности, поэтому стоит рассмотреть её более подробно.

Что такое единая упрощенная налоговая декларация?

Единая упрощенная налоговая декларация – является вариантом декларации по нескольким налогам, но только в том случае, если по ним не было в отчетном периоде налогооблагаемой базы. То есть данная декларация подается исключительно в том случае, если в отчетный период не было никаких движений денежных средств по расчетным счетам или через кассу предпринимателя.

Единая налоговая декларация предусмотрена только для субъектов предпринимательства, находящихся на общей системе налогообложения и позволяет отчитаться одновременно по всем налогам, предусмотренным данной системой: налогу на добавленную стоимость, налогу на имущество, налогу на прибыль.

Так как, индивидуальные предприниматели на ОСНО являются плательщиками только НДС, то данная декларация подается ими только в отношении этого налога. Отметим, что единая упрощенная декларация не позволяет отчитываться по налогу на доходы физических лиц, который платят предприниматели на общей системе налогообложения. Также с её помощью нельзя отчитаться по транспортному налогу, так как предприниматели платят его как физические лица, без подачи соответствующей декларации.

Как заполнять упрощенную налоговую декларацию?

Форма единой упрощенной налоговой декларации значительно не отличается от привычных деклараций по различным налогам. Поэтому особых сложностей при её заполнении возникнуть не должно. А при появлении затруднений в сети интернет всегда можно найти образец заполнения единой упрощенной декларации для индивидуальных предпринимателей.

Здесь важно помнить, что предприниматель отчитывается только по налогу на добавленную стоимость, поэтому в графы, где указываются налоги, по которым представляется данная декларация, вписывается только НДС, с обязательным указанием главы Налогового кодекса РФ, регламентирующую данный налог. Также важно правильно обозначить отчетный период – квартал, с обозначением его порядкового номера.

Заполняется только первая страница декларации, так как вторая страница предназначена для физических лиц, не являющихся индивидуальными предпринимателями и не имеющим ИНН.

На этом вопросы, как заполнить единую упрощенную декларацию – могут быть исчерпаны, так как иных сведений, кроме обозначенных выше, а также стандартных сведений о предпринимателе вносить в неё не требуется.

Когда и как сдавать упрощенную налоговую декларацию?Ситуация, когда сдается единая упрощенная налоговая декларация, однозначно определена законодательством – отсутствие движения по счетам предпринимателя, а также по его кассе, то есть в случае приостановления деятельности. Законодательство не содержит каких-либо ограничений по количеству представлений данной декларации, например, предприниматель вправе подавать её на протяжении нескольких отчетных периодов.

Появление же любой суммы лишает предпринимателя права на подачу единой упрощенной налоговой декларации.

Но это только в том случае, если данная сумма образует налогооблагаемую базу. На практике встречаются такие ситуации, когда предприниматели получают доход, но при этом он может носить как предпринимательский, так и частный характер.

Самым ярким примером подобной ситуации является сдача в аренду недвижимого имущества. Если это осуществляется как предпринимательская деятельность, то ИП должен, в таком случае, уплатить НДС и НДФЛ. Если же данная операция осуществляется им как физическим лицом, то ему надлежит уплатить только подоходный налог и представить налоговую декларацию 3-НДФЛ, а в отношении НДС, если не было иных доходов, возможно заполнение единой упрощенной декларации.

Также стоит обратить внимание и на возможность чередования сдачи отчетности. Например, если в первом квартале предприниматель вел деятельность и получал денежные средства, то он должен сдать квартальный отчет по НДС. Во втором квартале деятельность им не велась, и никакого движения денежных средств у него не было, то здесь он вправе заполнить и подать в ИФНС бланк единой упрощенной налоговой декларации. Если же в следующем квартале он возобновит свою работу и начнется поступление денежных средств, либо их расход, то он должен подавать обычную декларацию по НДС.

Способы сдачи упрощенной декларацииp>Порядок сдачи упрощенной декларации ничем не отличается от представления обычной налоговой отчетности и возможен следующими способами:

Срок сдачи единой упрощенной декларации аналогичен сроку представления декларации по налогу, в отношении которого подается данная декларация. Так, если индивидуальным предпринимателем подается упрощенная декларация по налогу на добавленную стоимость, то она должна быть сдана в те же сроки, что и декларация по НДС, то есть до 20 числа месяца следующего за последним месяцем квартала. Например, единая упрощенная декларация за четвертый квартал 2013 года должна быть подана до 20 января этого года.

Особенности упрощенной налоговой декларации в 2014 годуКак было отмечено выше, что главной особенностью данной декларации является отсутствие движения по счетам и кассе предпринимателя, многие не совсем верно это истолковывают, что подразумевается отсутствие прибыли у предпринимателя в отчетный период. На самом деле данная декларация может быть представлена только в том случае, если у предпринимателя отсутствовали не только доходы, но и расходы, то есть в ситуации полной приостановки бизнеса. На практике такие ситуации возникают очень редко, так как даже приостановка бизнеса иногда требует определенных расходов, например, по аренде помещения, выплате кредитов и т.д. Возможно поэтому количество предпринимателей, кто сдает единую упрощенную декларацию на сегодняшний день невелико.

Немного их и потому, что возможность представления данной декларации есть только у налогоплательщиков, находящихся на общей системе налогообложения, таких в среде индивидуальных предпринимателей не очень много. Кроме того, единая упрощенная декларация 2014 практически аналогична по объему и сложности заполнения нулевой декларации по НДС, что делает данную форму отчетности не привлекательной для предпринимателей, так как особой разницы в их подготовке и сдаче нет. Тем не менее, возможность сдачи упрощенной декларации у ИП имеется, и они должны знать об этом.

Для тех случаев, когда предприниматели, находящиеся на любой системе налогообложения (или сразу на нескольких из них), не имели наличного или безналичного движения денежных средств в отчетном налоговом периоде, а также не имели объектов налогообложения, представляется единая упрощенная налоговая декларация (далее — ЕУНД), предусмотренная ст.80.2. Налогового кодекса РФ. То есть, если не производятся операции по банковским или кассовым счетам и имеет место нулевое движение финансовых средств, а значит, в отчетном периоде отсутствует налоговая база для исчисления и уплаты предпринимателем налога, то следует подавать данную упрощенную декларацию.

В принципе, предприниматели, работающие на упрощенной системе налогообложения (УСН) в тех случаях, когда они подходят под два вышеописанных условия, могут также воспользоваться правом подачи единой налоговой декларации, но, как правило, это не имеет смысла, поскольку для таких ИП предусмотрена отчетность по упрощенной декларации для УСН.

Правила подачи единой упрощенной налоговой декларацииДело в том, что одним из условий для подачи такой декларации, как указано выше, предусмотрено отсутствие объектов налогообложения — это означает, что единую налоговую декларацию могут подать плательщики только по тем видам налогов, по которым они автоматически признаются плательщиками. Независимо от того, есть ли соответствующий наличия объект налогообложения, законом автоматически признаются плательщиками:

Иными словами, ЕУНД не представляется по тем видам налогов, по которым предприятие становится плательщиком только когда есть соответствующий объект налогообложения (например, земельный или транспортный налоги, которые исчисляются только при наличии земли или транспорта). В случаях, когда объект налогообложения по данным видам налога отсутствует, декларация просто не предоставляется.

Что касается НДФЛ, единая упрощенная налоговая декларация не может подаваться по нему по той простой причине, что для этого нет законодательных оснований. К тому же, декларация по НДФЛ подается плательщиками данного налога, в соответствии со ст.227.5 Налогового кодекса, независимо от того, осуществлялась ими предпринимательская деятельность в отчетном периоде или нет. Такая позиция подтверждается письмом ФНС РФ от 21.03.08 года N 04-2-02/1021. В данном случае, можно сказать, что это ни сколько не портит жизнь налогоплательщикам этого налога, поскольку при отсутствии фактической предпринимательской деятельности удобно подать нулевую декларацию по НДФЛ согласно установленному законом сроку, один раз в год. В то время как предпринимателям на ОСНО, при фактическом отсутствии предпринимательской деятельности, нужно подавать ЕУНД каждый квартал.

Таким образом, единую налоговую декларацию, как правило, подают:

Кроме того, важно обозначить следующее. Существует два разъяснения касаемо отчетности по НДС и налогу на прибыль организаций — это письма Министерства финансов от 10.03.10 N 03-07-08/64 и от 23.12.09 N 16-15/136074 (по г. Москва). В них указано, что предприниматели, при отсутствии операций, которые отражаются в соответствующих декларациях, а также отсутствии обязательств по уплате данного вида налога, представляют налоговые декларации по упрощенной форме, по истечении налогового периода.

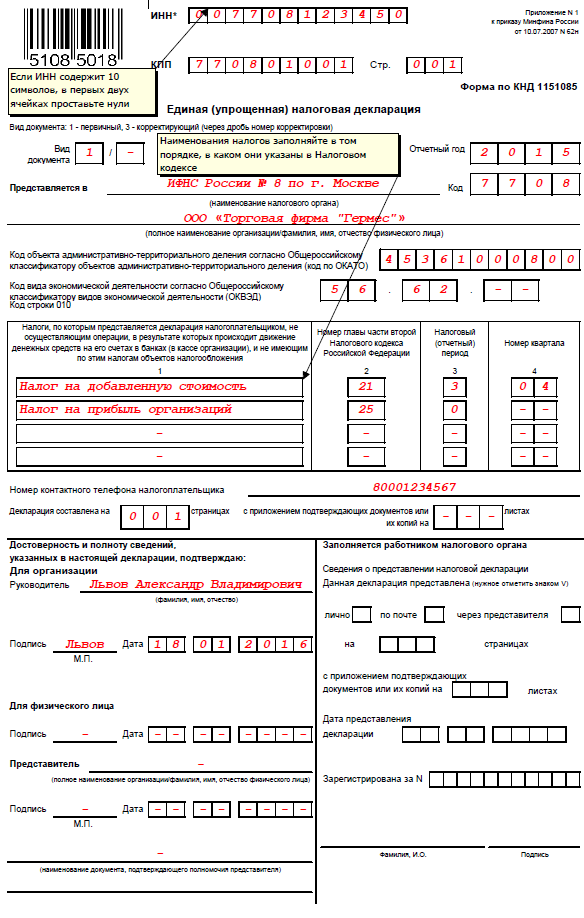

Единая налоговая декларация подается в зависимости от того, где ведется учет конкретного налогоплательщика — либо по месту учета организации, либо по месту жительства непосредственно предпринимателя, в налоговый орган. Срок её подачи установлен до 20-го числа того календарного месяца, который следует за отчетным налоговым периодом, по которому эта декларация подается (например, за квартал или полугодие). Форма подачи декларации определена Приказом Министерства Финансов от 10.07.07 года N 62-н, в Приложении 1. тогда как порядок её заполнения содержится в Приложении 2 к Приказу.

Структура ЕУНДСостоит ЕУНД из двух страниц, причем первая страница подлежит заполнению всеми без исключения, тогда как вторая заполняется только физическими лицами, не зарегистрированными как предприниматели и не имеющими идентификационный номер налогоплательщика. Её заполнение в целом достаточно простое и не должно вызвать у предпринимателя каких-либо затруднений, поскольку всегда можно просмотреть в интернете заполненный образец. Скачать бесплатно пустой бланк единой упрощенной налоговой декларации можно здесь — http://www.blankinfo.ru/blanki/otchetnost/nalogovaja/b51-jedinaja-uproshhennaja-nalogovaja-deklaracija.html .

С 1 января 2014 года, при составлении ЕУНД налогоплательщики вместо кода ОКАТО должны прописывать в декларации код ОКТМО, независимо от формы составления документа (бумажного или электронного вида). Узнать нужный код ОКТМО по имеющемуся коду ОКАТО можно здесь — http://октмо.рф.

Закон не предусматривает ограничений по количеству предоставляемых ЕУНД, что означает, что подавать её можно столько отчетных периодов, сколько соблюдаются вышеперечисленные условия. Кроме того, при предпринимательской деятельности, которая характеризируется то активными, то пассивными фазами — то есть когда деятельность ведется какое-то время, потом приостанавливается и так далее — можно чередовать подачу декларации по НДС в активной фазе с ЕУНД в пассивной.

Порядок подачи ЕУНД аналогичен порядку, предусмотренному для обычной налоговой декларации, что означает, что подать её можно как лично, так и почте или через представителя. Несвоевременная подача ЕУНД может повлечь за собой штраф размером от 1000 рублей, согласно статье 119 кодекса, хотя с юридической точки зрения нулевая декларация может подразумевать только нулевой штраф, что периодически подтверждают решения судов.

В целом, можно сказать, что эта декларация является наименее распространенной среди предпринимателей, так как условия для её представления мало кому подходят, к тому же индивидуальных предпринимателей на ОСНО не так уж много в целом. Кроме того, ЕУНД фактически аналогична по сложности нулевой декларации по НДС. что делает её не такой интересной, тем не менее, кодексом она предусмотрена.

Единая упрощенная декларация в 2016 году: обо всех налогах, отчетность по которым заменяет общая форма. Подробно о случаях, когда можно сдать единую форму. >>>

Единую (упрощенную) налоговую декларацию в 2016 году могут сдавать организации и предприниматели, если в течение отчетного (налогового) периода у них одновременно:

Это следует из положений статьи 80 Налогового кодекса РФ.

Сведения об НДС можно вписать в единую (упрощенную) декларацию при соблюдении еще одного дополнительного условия – отсутствие каких либо операций, которые должны отражаться в декларации по НДС. Это связано с тем, что в декларации по НДС отражаются, в том числе, операции, которые не являются объектом налогообложения. Например, операции по продаже товаров (работ, услуг), местом реализации которых Россия не признается, отражаются в разделе 7 отчета по НДС.

По какой форме подается единая упрощенная декларацияФормы (электронные форматы) налоговой отчетности, а также порядок их представления должны быть утверждены ФНС России по согласованию с Минфином России (п. 7 ст. 80 НК РФ ). До принятия новых документов действуют прежние правила оформления налоговой отчетности. В настоящее время при составлении единой (упрощенной) декларации следует руководствоваться формой, утвержденной приказом Минфина от 10.07.2007 № 62н .

Как заполняется декларацияЕдиная упрощенная налоговая декларация в 2015 году включает в себя два листа.

На первом листе укажите:

Основное содержание первого листа – таблица, где нужно перечислить названия налогов, по которым в течение квартала организация или предприниматель признавались налогоплательщиками, но объекты налогообложения по этим налогам не возникали.

Наименования налогов указывайте в очередности, соответствующей нумерации глав части второй Налогового кодекса РФ. По налогам, вписанным в единую (упрощенную) декларацию, укажите:

По налогам, налоговый период у которых равен кварталу, код налогового периода – 3. Этот код укажите, когда в декларацию вписываются:

По налогам, налоговый период у которых равен году, в графе 3 укажите код отчетного периода:

Номер квартала (графа 4) по этим налогам указывать не нужно.

В таком порядке нужно вписывать в декларацию:

Таблица на странице 001 единой (упрощенной) декларации позволяет вписать в нее сведения только о четырех налогах. Если для организации (предпринимателя) этого недостаточно, включите в состав декларации две первые страницы.

Если единую (упрощенную) налоговую декларацию подписывает руководитель организации, то укажите его фамилию, имя и отчество полностью. Руководитель ставит подпись и заверяет декларацию печатью организации.

Если единая упрощенная налоговая декларация в 2015 году подписывается представителем организации, то, кроме ФИО, нужно указать наименование документа, подтверждающего его полномочия. Если представителем является организация, декларацию подписывает ее руководитель. Его подпись должна быть заверена печатью этой организации.

Страницу 002 единой (упрощенной) декларации организации и предприниматели не заполняют. Сведения о себе должны представить только граждане-налогоплательщики, не зарегистрированные в качестве предпринимателей.

Единая упрощенная декларация заполняется шариковой или перьевой ручкой черного либо синего цвета. Возможна распечатка декларации, заполненной в машинописном виде. Чтобы исправить ошибку, зачеркните неправильную запись и впишите правильную. Каждое исправление нужно заверить подписью руководителя (представителя) и печатью организации.

В какие сроки подается единая упрощенная декларацияПериодичность подачи единой (упрощенной) декларации – поквартальная. Декларацию нужно представить не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, девятью месяцами, календарным годом. Сдать единую (упрощенную) декларацию нужно в налоговую инспекцию по местонахождению организации или местожительству предпринимателя. Такой порядок установлен в пункте 2 статьи 80 Налогового кодекса РФ.

Что грозит за опоздание с декларациейЕсли единая упрощенная декларация представлена с опозданием, вас привлекут к налоговой и административной ответственности.

За несвоевременную подачу упрощенной декларации штрафы взимаются по каждому налогу, который в ней указан. При этом штрафы нужно перечислять в бюджет по разным КБК. Об этом сказано в письме Минфина от 26.11.2007 № 03-02-07/2-190 .

Размер штрафа по статье 119 Налогового кодекса РФ составляет 5 процентов от суммы налога, которая должна быть уплачена по декларации, но которая не была перечислена в бюджет в установленный срок. При этом общая сумма штрафа за весь период опоздания не может быть больше 30 процентов от суммы налога по декларации и меньше 1000 руб. Поскольку в единой упрощенной декларации отсутствуют суммы налогов к уплате в бюджет, размер штрафа, который может быть взыскан за несвоевременное представление такой декларации, составляет 1000 руб. (по каждому налог, включенному в отчетность).

Кроме того, за непредставление (несвоевременное представление) единой (упрощенной) налоговой декларации по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, ее руководителю) административную ответственность в виде предупреждения или штрафа на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ ).

Как подавать декларациюЕдиная упрощенная декларация подается в инспекцию:

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Попробуйте бесплатный доступ на 3 дня на 1gl.ru !

Титульный лист заполняется налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

В поле «Вид документа» при заполнении титульного листа по умолчанию проставляется «1/0», что свидетельствует о том, что декларация первичная.

Внимание!

При обнаружении налогоплательщиком в поданной им декларации факта неотражения или неполноты отражения сведений либо недостоверных сведений необходимо представить в налоговый орган уточненную декларацию. В этом случае в поле «Вид документа» указывается показатель «3» - корректирующий вид, где подразделом показателя (через дробь) указывается номер корректировки декларации (например, «3/1», «3/2» и т.д.).

При заполнении поля «Отчетный год» автоматически указывается год, за налоговый период которого представлена декларация.

При заполнении строки «Представляется в» отражается полное наименование налогового органа, в который подается декларация. Эта строка заполняется автоматически при выборе из соответствующего справочника кода налогового органа. По умолчанию в программе проставляется код и наименование налогового органа, указанного в карточке регистрации налогоплательщика.

По строке «полное наименование организации / фамилия, имя, отчество индивидуального предпринимателя» отражается полное (без сокращений) наименование организации, а в случае представления декларации индивидуальным предпринимателем указываются полностью его фамилия, имя, отчество (при наличии) в соответствии с учредительными документами и документами, удостоверяющими личность. Эта строка заполняется автоматически из карточки регистрации клиента.

В поле «Код по ОКАТО» необходимо указывать код по ОКТМО. Данный код выбирается из соответствующего классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС «Узнай ОКТМО» или «Федеральная информационная адресная система» ( http://nalog.ru. раздел «Все сервисы»);

Строка 010 «Код вида экономической деятельности по классификатору ОКВЭД» заполняется автоматически (если клиент уже зарегистрирован в системе), либо выбирается из классификатора. Данные коды определяются организациями и ИП самостоятельно и содержатся в выписках из ЕГРЮЛ и ЕГРИП.

Титульный лист декларации содержит таблицу, где нужно указать нулевые показатели налогов, по которым организация или предприниматель признавались плательщиками. В графе 1 таблицы наименования налогов следует указывать в очередности, соответствующей нумерации глав части второй Налогового кодекса. Автоматически в графе 2 указывается номер главы Налогового кодекса РФ, которой установлен налог. В графе 3 из справочника выбирается код налогового (отчетного) периода по соответствующему налогу.

Например, единая декларация представляется 20 июля 2015 года:

При заполнении поля «Номер контактного телефона налогоплательщика» автоматически отражается номер телефона, указанный при регистрации налогоплательщика.

При заполнении показателя «Декларация составлена на ____ страницах» автоматически указывается количество страниц, на которых составлена декларация.

При заполнении показателя «с приложением подтверждающих документов и (или) их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

1 - если декларация представлена налогоплательщиком,

2 - если декларация подана представителем налогоплательщика.

Также в этом разделе декларации, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

Этот раздел предназначен для заполнения физическим лицом, не являющимся индивидуальным предпринимателем и не указавшим в декларации свой ИНН.

%22%7d" data-component="SBIS3.SBIS.RU.HelpComplReport" sbisname="ПомощьПоЗаполнению" id="ws-edlyb4a23lahsemi1475405591552" tabindex="0" hidefocus="true" hasmarkup="true" wasbuildmarkup="true" >

Порядок заполнения декларацииТитульный лист заполняется налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

В поле «Вид документа» при заполнении титульного листа по умолчанию проставляется «1/0», что свидетельствует о том, что декларация первичная.

Внимание!

При обнаружении налогоплательщиком в поданной им декларации факта неотражения или неполноты отражения сведений либо недостоверных сведений необходимо представить в налоговый орган уточненную декларацию. В этом случае в поле «Вид документа» указывается показатель «3» - корректирующий вид, где подразделом показателя (через дробь) указывается номер корректировки декларации (например, «3/1», «3/2» и т.д.).

При заполнении поля «Отчетный год» автоматически указывается год, за налоговый период которого представлена декларация.

При заполнении строки «Представляется в» отражается полное наименование налогового органа, в который подается декларация. Эта строка заполняется автоматически при выборе из соответствующего справочника кода налогового органа. По умолчанию в программе проставляется код и наименование налогового органа, указанного в карточке регистрации налогоплательщика.

По строке «полное наименование организации / фамилия, имя, отчество индивидуального предпринимателя» отражается полное (без сокращений) наименование организации, а в случае представления декларации индивидуальным предпринимателем указываются полностью его фамилия, имя, отчество (при наличии) в соответствии с учредительными документами и документами, удостоверяющими личность. Эта строка заполняется автоматически из карточки регистрации клиента.

В поле «Код по ОКАТО» необходимо указывать код по ОКТМО. Данный код выбирается из соответствующего классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС «Узнай ОКТМО» или «Федеральная информационная адресная система» ( http://nalog.ru. раздел «Все сервисы»);

Строка 010 «Код вида экономической деятельности по классификатору ОКВЭД» заполняется автоматически (если клиент уже зарегистрирован в системе), либо выбирается из классификатора. Данные коды определяются организациями и ИП самостоятельно и содержатся в выписках из ЕГРЮЛ и ЕГРИП.

Титульный лист декларации содержит таблицу, где нужно указать нулевые показатели налогов, по которым организация или предприниматель признавались плательщиками. В графе 1 таблицы наименования налогов следует указывать в очередности, соответствующей нумерации глав части второй Налогового кодекса. Автоматически в графе 2 указывается номер главы Налогового кодекса РФ, которой установлен налог. В графе 3 из справочника выбирается код налогового (отчетного) периода по соответствующему налогу.

Например, единая декларация представляется 20 июля 2015 года:

При заполнении поля «Номер контактного телефона налогоплательщика» автоматически отражается номер телефона, указанный при регистрации налогоплательщика.

При заполнении показателя «Декларация составлена на ____ страницах» автоматически указывается количество страниц, на которых составлена декларация.

При заполнении показателя «с приложением подтверждающих документов и (или) их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

1 - если декларация представлена налогоплательщиком,

2 - если декларация подана представителем налогоплательщика.

Также в этом разделе декларации, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

Этот раздел предназначен для заполнения физическим лицом, не являющимся индивидуальным предпринимателем и не указавшим в декларации свой ИНН.

Образец заполнения Единой (упрощенной) налоговой декларации

Упрощенная налоговая декларация утверждена приказом Минфина №62н от 10.07.2007г. Она предназначена для сокращения форм отчетности, когда в силу каких-то обстоятельств предпринимательская деятельность не велась в течение любого из налоговых периодов.В соответствии с выбранной системой налогообложения налогоплательщик должен все равно отчитаться. Если деятельность не велась: не было операций по расчетным счетам и кассе организации, а также не отсутствовал объект налогообложения, необходимо сдать нулевые декларации. В данной ситуации целесообразно заполнить одну форму единой упрощенной налоговой декларацию.

В случае нарушения одного из критериев отсутствия деятельности (прописаны в ст. 80 НК РФ), налогоплательщику нужно сдавать декларации по всем налогам, указывая нулевые показатели. Данное требование касается юридических лиц и ИП.

Что значит отсутствие движений по расчетным счетам и кассе?

С первого взгляда может показаться, что это самый простой пункт. Нет деятельности – нет денег. Зато есть нюансы. Во-первых, в организации должен числиться директор. Следовательно, ему нужно обязательно выплачивать заработную плату, с которой начисляются страховые взносы. Во-вторых, если открыт расчетный счет,банк может взымать ежемесячную комиссию за ведение счета.

В-третьих, с того же расчетного счетаденьги могут снять по инкассовому поручению (от налоговой или фондов) или по решению суда. Вот и получается, что деятельности вроде нет, а по банковским выпискам операции по денежным средствам идут. И выполнение п.3 ст.80 НК РФ, как необходимого условия для заполнения упрощенной декларации, практически невозможно.

Что можно предпринять? Если денег нет физически ни в кассе, ни на банковском счете, будет числиться задолженность по зарплате сотрудникам и налогам. Тогда, в принципе, можно заполнять декларацию. Как вариант, собственник фирмы может внести платеж по страховым взносам лично от себя, через пункт приема платежей (сберкасса, оплата по карте и т.д.).Но нет никаких гарантий, что к организации не будут применены санкции в виде административной ответственности. В любом случае, перед заполнением декларации нужно убедиться, что не было никаких операций по снятию или поступлению денег на расчетном счете.

Для индивидуального предпринимателя все намного проще. Если у него нет сотрудников, следовательно, нет обязанности по начислению зарплаты и перечислению страховых взносов. Себе зарплату он имеет право не начислять. Но до 31 декабря он обязан перечислить в Пенсионный фонд фиксированные страховые взносы.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары