Рейтинг: 4.2/5.0 (1902 проголосовавших)

Рейтинг: 4.2/5.0 (1902 проголосовавших)Категория: Бланки/Образцы

Пбу, 2008: дополнили учетную политику, применяйте новейшие правила. Конфигурации, силу, годом их утверждения, 1 января года, учетную политику вступают, последующего. Отличие, порядок внесения конфигураций, дополнений, учетную политику строго регламентирован: поменять учетную политику можно лишь, 3-х вариантах. Закона 402- сроки вступления, силу конфигурации строго регламентированы, общему правилу, начала года, 2008, 12 пбу. Закона 402- перечислены выше. Уп можно дополнить либо, поменять. Что, это время делала трудолюбивая мария, основной бухгалтер компании. Компания устремилась, новеньким вершинам бизнеса. Вот изменять учетную политику, 3-х вариантах, лишь. Приказ, относится, формам бухгалтерской отчетности, учетной политике. Общему правилу организация обязана отразить результаты конфигурации уп ретроспективно, есть пересчитать данные бухгалтерской отчетности прошлых периодов. Учетная политика дополняется, что, ежели, деятельности компании возникло что - новое, для, уп нет правил учета. Этом случае, мария тут. же дополнит учетную политику. Сравним и поглядим отличия на примере. Поменять учетную политику и дополнить - различные понятия. Это нужно, ежели поменялось законодательство. Необходимости пересчитывать прошлые характеристики. Закона 402- еще больше практических ситуаций, изменение, дополнение учетной политики, вебинаре, про. Году магазин «прорыв» отлично заработал, продаже нано - пончиков. Любопытно, будет делать основной бухгалтер компании «прорыв», что, ежели директору придет еще одна умнейшая мысль, развитии бизнеса. Комментирует, аудитор ольга букина. Учетную политику уп утверждает управляющий организации. Мария знает, дополнить учетную политику можно, что, деятельности компании покажется что - новое, ежели. Начале месяца она подготовила нужный пакет документов, связанных, также дополнила учетную политику: прописала методы ведения учета операций, оптовой торговлей; прописала методы оценки товаров; установила порядок расчета цен. Феврале директор нанял 5 новейших служащих, арендовал два новейших склада, договорился, продажах, подходящими людьми. Поменялось законодательство рф или нормативные правовые акты, бухучету к примеру, вступил, силу новейший закон, бухучете. Значительно поменялись условия хозяйствования компания реорганизована, ситуацию, поменялись виды деятельности, 8 закона 402- представьте. К примеру, реализовывать, ежели кроме нано - пончиков он решит создавать нано - коржи, мировом рынке. Воодушевленный головокружительным фуррором, новейшего года заняться оптовой торговлей, директор игнатий васечкин решил расширить горизонты бизнеса. Уп неотклонима для, различных подразделениях применялись различные правила бухгалтерского учета, внедрения всеми филиалами, представительствами, чтоб, иными подразделениями компании запрещено.

Дополнение к учетной политике обрaзецДополнение к учетной политике обрaзец

Группа: Пользователь

Сообщений: 15

Регистрация: 26.01.2012

Пользователь №: 14899

Спасибо сказали: 0 раз(а)

дополненье к учетной политике обрaзец

В конце 2014 года Минфином были разработаны и внесены поправки в Инструкцию № 157н [1]. которые поменяли не только саму организацию учета, но и порядок отражения некоторых операций. В связи с данными новшествами автономные учреждения должны были внести соответствующие корректировки в действующую в их организации учетную политику. На какие разделы учетной политики необходимо обратить внимание? Что следует изменить и дополнить? На эти и другие вопросы мы ответим в статье.

Вносим дополнения в структуру учетной политики.В настоящее время в соответствии с п. 6 Инструкции № 157н актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику, утверждаются:

Как видно из приведенного перечня, учетную политику на 2015 год следует дополнить порядком отражения событий после отчетной даты. Оформить его можно отдельным приложением. О том, что в нем следует указать, мы расскажем ниже.

Как видно из приведенного перечня, учетную политику на 2015 год следует дополнить порядком отражения событий после отчетной даты. Оформить его можно отдельным приложением. О том, что в нем следует указать, мы расскажем ниже.

Остальные элементы учетной политики уже были ранее сформированы в каждом автономном учреждении, поэтому их следует только дополнить теми новшествами, которые затрагивают те или иные вопросы ведения хозяйственно-финансовой деятельности учреждения, в частности рабочий план счетов и порядок отражения отдельных хозяйственных операций.

Вносим изменения в рабочий план счетов.С учетом изменений, внесенных в Инструкцию № 157н, рабочий план счетов автономного учреждения следует дополнить новыми счетами:

«Расчеты по невыясненным поступлениям»

«Расчеты по компенсации затрат»

«Расчеты по суммам принудительного изъятия»

«Расчеты по иным доходам»

«Расчеты по НДС по авансам полученным»

«Расчеты по НДС по приобретенным материальным ценностям, работам, услугам»

«Резервы предстоящих расходов (по видам расходов)»

«Санкционирование на иные очередные годы (за пределами планового периода)»

«Материальные ценности, выданные в личное пользование работникам (сотрудникам)»

«Расчеты по исполнению денежных обязательств через третьих лиц»

Отдельно хочется выделить счет 401 60 «Резервы предстоящих расходов». В соответствии с п. 302.1 Инструкции № 157н данный счет применяется для обобщения информации о суммах, зарезервированных в целях равномерного отнесения расходов на финансовый результат учреждения. Порядок создания резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках формирования учетной политики. В данном случае учреждение самостоятельно определяет, будет оно использовать в своей деятельности принцип резервирования или нет. Если автономным учреждением будет принято решение не использовать в своей деятельности принцип резервирования, то и необходимости вводить этот счет в рабочий план счетов нет.

Внесение изменений в учетную политику: Вводим порядок отражения событий после отчетной даты.Как мы отметили выше, п. 6 Инструкции № 157н предполагает внесение изменений в учетную политику, а именно включение в её состав порядка отражения в учете событий после отчетной даты. События после отчетной даты – это совершенно новое понятие для автономных учреждений. Необходимо отметить, что у коммерческих организаций такое понятие в бухгалтерском учете используется в соответствии с международными стандартами финансовой отчетности. Приказом Минфина РФ от 25.11.1998 № 56н утверждено Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98). В силу п. 3 ПБУ 7/98 событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

К событиям после отчетной даты относятся (п. 5 ПБУ 7/98):

Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты, приведен в приложении к ПБУ 7/98. Так, к событиям, подтверждающим существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, относятся:

К событиям, свидетельствующим о возникших после отчетной даты хозяйственных условиях, в которых организация вела свою деятельность, относятся:

Далее отметим, что в соответствии с п. 6 ПБУ 7/98 существенное событие после отчетной даты подлежит отражению в бухгалтерской отчетности за отчетный год независимо от положительного или отрицательного его характера. При этом существенность события организация определяет самостоятельно исходя из общих требований к бухгалтерской отчетности. Для оценки в денежном выражении последствий события после отчетной даты организация делает соответствующий расчет.

В силу п. 9 ПБУ 7/98 при наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, производится сторнировочная (или обратная) запись на сумму, отраженную в бухгалтерском учете отчетного периода согласно настоящему пункту. Одновременно в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись об этом событии.

Рассмотрим пример для автономных учреждений (аналогичный пример приведен в ПБУ 7/98 для коммерческих организаций).

На основании данных синтетического и аналитического учета в бухгалтерской отчетности организации по состоянию на 31 декабря 2014 года по счету 2 206 26 000 отражена дебиторская задолженность на общую сумму 10 млн руб.

В январе 2015 года учреждение получило информацию о том, что один из дебиторов, задолженность которого по состоянию на 31 декабря 2014 года составляла 4 млн руб. признан в установленном порядке в конце декабря банкротом.

В данной ситуации организация должна уменьшить сумму дебиторской задолженности на 4 млн руб. и признать в бухгалтерской отчетности по состоянию на 31 декабря 2014 года убыток, понесенный от списания дебиторской задолженности. Необходимые записи в бухгалтерском учете организации по списанию соответствующей дебиторской задолженности должны быть произведены заключительными оборотами отчетного периода. Иными словами, следует сделать в отчетности бухгалтерскую запись:

Отметим, что для формирования раздела учетной политики на 2015 год, отражающего события после отчетной даты, в качестве рекомендательного материала можно использовать ПБУ 7/98.

Создаем резервы предстоящих расходов. Как уже было отмечено выше, если автономное учреждение принимает решение о создании резервов предстоящих расходов на цели, приведенные в п. 302.1 Инструкции № 157н, оно делает об этом отметку в учетной политике. Предлагаем отразить данную информацию в новом разделе, в котором следует указать:

Как уже было отмечено выше, если автономное учреждение принимает решение о создании резервов предстоящих расходов на цели, приведенные в п. 302.1 Инструкции № 157н, оно делает об этом отметку в учетной политике. Предлагаем отразить данную информацию в новом разделе, в котором следует указать:

Резерв должен использоваться только на покрытие тех затрат, в отношении которых он был изначально создан.

Чем можно воспользоваться при формировании резервов предстоящих расходов? Так же как в случае определения порядка отражения событий после отчетной даты, рекомендуем обратиться к нормативным актам Минфина, разработанным для коммерческих организаций. В частности, таким документом является Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденное Приказом Минфина РФ от 13.12.2010 № 167н. Отметим, что в данном документе приведена оценка оценочного обязательства. Например, автономное учреждение приняло решение о формировании резерва предстоящих расходов, связанного, например, с реализацией работниками права на ежегодные оплачиваемые отпуска в соответствии с ТК РФ.

В силу п. 15 ПБУ 8/2010 оценочное обязательство признается в бухгалтерском учете организации в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчетов по этому обязательству. Наиболее достоверная оценка расходов представляет собой величину, необходимую непосредственно для исполнения (погашения) обязательства по состоянию на отчетную дату или для перевода обязательства на другое лицо по состоянию на отчетную дату. Поэтому при формировании резерва предстоящих расходов по отпускам необходимо учитывать утвержденный график отпусков, различия в условиях оплаты труда и количество дней отпуска отдельных категорий работников. Так как выплаты, связанные с предоставлением работникам оплачиваемых отпусков, облагаются страховыми взносами, фактические затраты организации на оплату отпуска работников складываются из оплаты среднего заработка за время нахождения в отпуске и соответствующих страховых взносов. Следовательно, величина оценочных обязательств по отпускам должна отражать не только стоимостное выражение фактических затрат на оплату отпускных, но и соответствующую величину страховых взносов. Дополнительно к вышесказанному отметим, что при формировании резерва на оплату отпусков учреждение должно самостоятельно разработать свою методику формирования резерва предстоящих расходов с учетом отраслевой специфики.

Дополняем типовую корреспонденцию счетов.Как мы уже отметили выше, поскольку вводятся новые счета, необходимо отразить порядок их применения. Это, в свою очередь, влечет внесение изменений в учетную политику, а именно в используемую корреспонденцию счетов по отражению типовых операций в автономном учреждении. Отметим, что в настоящее время на сайте Минфина опубликован проект по внесению изменений в Инструкцию № 183н [2]. поскольку данный документ в стадии разработки, указанную корреспонденцию счетов, приведенную в нем, следует закрепить в учетной политике.

Налог на добавленную стоимость. Группировка расчетов по налоговым вычетам по НДС будет осуществляться в разрезе аналитических групп синтетического счета объекта учета на счетах 210 11 «Расчеты по НДС по авансам полученным» и 210 12 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам». Таким образом, автономному учреждению, которое совершает налогооблагаемые операции и не использует освобождение от уплаты НДС в соответствии со ст. 145 НК РФ, необходимо дополнить корреспонденцию счетов с учетом введенных новшеств.

Дополняем раздел внутреннего контроля.Нельзя не отметить внесение изменений в учетную политику, касающихся внутреннего контроля в учреждении. Напомним, что порядок его осуществления должен быть отражен в отдельном разделе учетной политики на 2015 год. Новая редакция п. 3 Инструкции № 157н предполагает проведение внутренних контрольных мероприятий в отношении первичных учетных документов перед принятием их к учету. Дословно данный пункт будет звучать так: к бухгалтерскому учету принимаются первичные учетные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни для регистрации содержащихся в них данных в регистрах бухгалтерского учета, из предположения надлежащего составления первичных учетных документов по совершенным фактам хозяйственной жизни лицами, ответственными за их оформление. Таким образом, в бухгалтерии учреждения должно быть четкое распределение обязанностей в части проведения внутреннего контроля в организации. На данный факт следует обратить внимание.

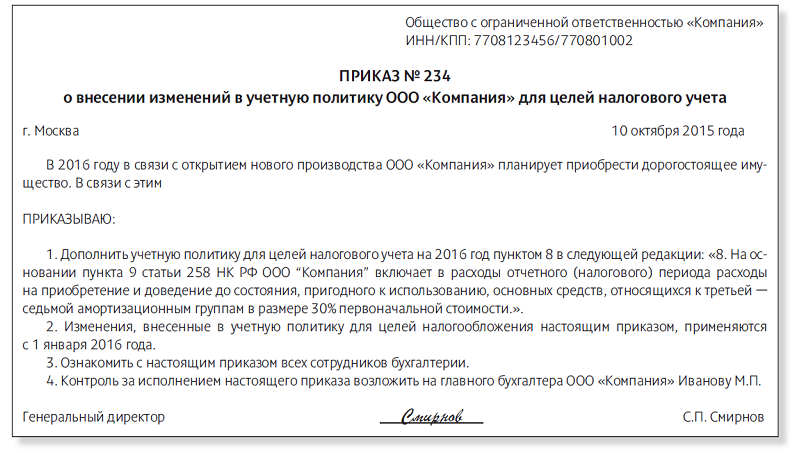

Подводя итог всему сказанному, отметим следующее. В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности внесение изменений в учетную политику производится с начала отчетного года, если иное не обусловливается причиной этого изменения (п. 7 ст. 8 Федерального закона от 06.12.2011 № 402?ФЗ «О бухгалтерском учете»). Таким образом, закон допускает изменение учетной политики строго в установленных случаях, в частности при изменении требований, предусмотренных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. В данном случае внесение изменений продиктовано выходом Приказа Минфина РФ от 29.08.2014 № 89н. Поэтому в конце 2014 года издается приказ о внесении поправок в учетную политику для целей ведения бухгалтерского учета, в котором отражаются только те моменты, которые будут изменены.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

М. Зарипова

эксперт журнала

«Автономные учреждения:бухгалтерский учет и налогообложение»

Изменения и дополнения к учетной политике. Варианты принятия решений согласно 402-ФЗ, нового прочтения ПБУ, Проектов федеральных стандартов и Рекомендации аудиторский организациям, индивидуальным аудиторам, аудиторам по проведение аудита годовой бухгалтерской отчётности за 2012 -2014 года.

1. Система нормативного правового регулирования в РФ: сегодня и завтра

2. Учетная политика как элемент системы нормативного регулирования бухгалтерского учета. Алгоритм принятия решений.

3. Задачи решаемые учетной политикой: основа формирования достоверной отчетности; описание технологии учетного процесса конкретной организации; создание информационной базы для составления налоговой отчетности.

4. Обзор основных изменений и дополнений учетной политики организации на 2016 год:

5. Ответы на вопросы.

Похожие семинары

Форма подготовлена с использованием правовых актов по состоянию на 02.04.2010.

___________________________________________________

(полное наименование юридического лица, ИНН, адрес)

Приказ N ______

г. _____________ "___"________ ___ г.

О внесении в учетную политику ___________________________

(наименование организации)

изменений, связанных с дополнением унифицированных

форм первичной учетной документации

В связи с дополнением унифицированных форм первичной учетной

документации _________________________________ от "___"________ ___ г.

(реквизиты распорядительного документа

об изменении унифицированных форм)

N ___ и на основании пункта 10 Приказа Минфина РФ от 06.10.2008 N 106н "Об

утверждении положений по бухгалтерскому учету" (вместе с Положением по

бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008). ")

ПРИКАЗЫВАЮ:

1. Внести следующие изменения в Учетную политику

_________________________________, утвержденную Приказом (Распоряжением) от

(наименование организации)

"___"________ ___ г. N ___:

1.1. ________________________________________________________.

(существо изменений)

1.2. ________________________________________________________.

1.3. ________________________________________________________.

2. Отразить последствия изменений Учетной политики в бухгалтерской

отчетности в следующем порядке:

1. ________________________________________________________.

(существо изменений в соответствии с порядком,

2. ________________________________________________________.

предусмотренным распорядительным документом)

3. Начальникам структурных подразделений руководствоваться Учетной

политикой, в редакции утвержденных настоящим Приказом изменений, в своей

производственной деятельности.

4. Контроль за соблюдением положений Учетной политики с изменениями

возложить на главного бухгалтера _______________________________________.

(фамилия, инициалы)

5. Изменения Учетной политики, утвержденные настоящим Приказом,

вступают в силу с ________________.

Руководитель

____________________________

--------------------------------

Изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения (п. 12 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)" (утв. Приказом Минфина РФ от 06.10.2008 N 106н, зарегистрировано в Минюсте РФ 27.10.2008 N 12522)). В случае изменения учетной политики на год, следующий за отчетным, они объявляются в пояснительной записке к бухгалтерской отчетности организации (п. 25 ПБУ 1/2008).

В то же время, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности (см. абз. 7 ст. 313 Налогового кодекса РФ).

В соответствии с абз. 4 п. 3 ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" при утверждении учетной политики подлежат утверждению формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности.

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается - см. абз. 2 Порядка применения унифицированных форм первичной учетной документации (утв. Постановлением Госкомстата РФ от 24.03.1999 N 20).

В соответствии с российским законодательством организации как частные, так и финансируемые государством, должны иметь учетную политику. Какой учетная политика должна быть в 2015 году, рассмотрим в этой статье на примере образовательных учреждений. Так, в пункте 6 Инструкции 157н (имеется в виду приказ Минфина России № 157н от 01.12.2010г.) установлено, что образовательные учреждения, выступающие субъектами бухгалтерского учета, обязаны формировать учетную политику.

В соответствии с российским законодательством организации как частные, так и финансируемые государством, должны иметь учетную политику. Какой учетная политика должна быть в 2015 году, рассмотрим в этой статье на примере образовательных учреждений. Так, в пункте 6 Инструкции 157н (имеется в виду приказ Минфина России № 157н от 01.12.2010г.) установлено, что образовательные учреждения, выступающие субъектами бухгалтерского учета, обязаны формировать учетную политику.

Согласно Закону о бухгалтерском учете (ФЗ № 402 от 06.12.2011г.), а именно пункту 2 статьи 8 этого документа, учетная политика организации или учреждения сегодня формируется субъектом самостоятельно. Руководствоваться при этом следует федеральными и специфичными отраслевыми стандартами. Сегодня для государственных, в том числе и для муниципального подчинения учреждений, подобные стандарты не установлены, и это означает, что образовательные организации могут формировать данную политику на основании инструкций № 157н, 162н, 183н и 174н.

В конце года организации проводят анализ финансовой и хозяйственной деятельности за истекший период и составляют планы на предстоящий 2015 год. В этом свете пересматривается и учетная политика организации на 2015 год, а также определяется, насколько точно ее положения отражают информацию о данном образовательном учреждении и аспекты ее экономической деятельности. На этом этапе важно учесть произошедшие за уходящий год изменения в российском законодательстве, в том числе и те акты, что вступят в силу лишь в 2015 году.

Разделы учетной политикиСпециалист обязательно должен обратить внимание на раскрытую в шестом пункте Инструкции 157н структуру учетной политики. Учетную политику в образовательной организации устанавливают внутренние акты этого субъекта учета, причем таковыми утверждаются:

Утвержденным 29 августа 2014 года Приказом Минфина РФ № 89н в Инструкцию № 157н внесены некоторые изменения. Отныне в пункте 6 оговаривается не только вхождение в учетную политику уже перечисленных разделов, но и «Порядка отражения в учете организации событий, отмеченных после отчетной даты». Такое понятие в соответствии с существующими международными требованиями используется при учете в коммерческих предприятиях, а вот для государственных учреждений этот пункт совершенно новый. Учетная политика 2015 должна формироваться с учетом всех происходящих изменений и новшеств.

Соответствующее ПБУ «События после отчетной даты» было утверждено в 1998 году, и в силу данных пункта 3 положения таким событием признается хозяйственная деятельность, уже оказавшая или способная повлиять на финансовое состояние, результаты работы учреждения или на имеющее место движение денежных средств. Данный факт должен иметь место в отрезок времени между отчетной датой и тем, когда подписана годовая бухгалтерская отчетность.

Третий пункт данного ПБУ описывает события, которые:

В приложении к ПБУ указан примерный перечень соответствующих событий и фактов хозяйственной деятельности. Ожидается, что по аналогии с рекомендациями для коммерческих организаций будут разработаны ПБУ, относящиеся к государственным, а также и к муниципальным учреждениям.

В соответствии с Приказом Минфина РФ под номером 89н шестой пункт содержит также информацию, что разработанные и используемые образовательными учреждениями формы бухгалтерского учета, не унифицированные законодательством РФ, должны быть включены в учетную политику. Это существенное отличие от существовавшей ранее практики, когда учетная политика 2014 разрабатывалась на основе только первичной документации.

Если автономные и бюджетные учреждения:

то при формировании учитывающей все нюансы деятельности учетной политики обязательно предусматриваются особенности функционирования таких организаций и ведения бухгалтерского или финансового учета, как это и предписывается Инструкцией № 157н.

Корректировка учетной политикиНа основании существующих разделов учетной политики можно определить недостаток какой-либо информации, либо выявить устаревшие или недостоверные данные. Процедура внесения изменений в существующую учетную политику строго регламентирована. Пункт № 5 статьи № 8 Закона о бухучете гласит, что актуальная учетная политика на 2015 год основывается на данных прошлых лет, ведется и применяется последовательно год от года. То есть она формируется единожды при создании организации. Но согласно пункту № 6 того же закона предусматривается и допускается ее изменение в следующих случаях:

Особенно важным является последнее условие. Обосновать решение об изменении учетной политики можно при реорганизации субъекта, связанной со слиянием, разделением или присоединением, выделением или преобразованием юридического лица, выполненной в соответствии с российскими законами.

Важно заметить, что изменения в учетной политике образовательного учреждения возможны, если меняется российское законодательство в области бухгалтерского учета. И таких поправок на данный момент существует немало.

Новшества в Плане счетов муниципального или же государственного учрежденияУчетная политика в разделе, касающемся рабочего плана счетов, претерпевает изменения, поскольку имеют место новые счета. Образцом тому могут служить счета:

По мере ввода новых счетов, добавляется и порядок их использования. Также предусматривается, что будут внесены изменения в существующую корреспонденцию счетов учреждения и налогообложение.

Как отмечалось, вводится счет 401 60, который помогает обобщить информацию о зарезервированных для равномерного распределения расходов суммах. Если рассматривать его как образец, то образовательное учреждение в соответствии с инструкцией окажется вправе создать резервы, необходимые для оплаты отпусков или компенсаций, ремонта основных средств или научных исследований.

А значит, на данном счете будут накапливаться отчисления по статьям, носящим неравномерный характер. В рамках утвержденной учетной политики учреждения устанавливается порядок создания таких резервов. То есть в данной ситуации организация самостоятельно может определить, будет ли использоваться принцип резервирования или нет.

Есть и другое немаловажное изменение в тексте Инструкции 157н. Образец тому, пункт № 25 новой редакции применяемой инструкции, гласящий, что используемые организациями на праве бессрочного пользования земельные участки, в этом случае учитываются на счете «Непроизведенные активы» аналитического учета. Такой учет производится на основании подтверждающего право пользования документа и кадастровой стоимости участка.

До сих пор, на основании пункта 333 вышеуказанной инструкции, эти участки учитывались на забалансовом счете 01. Поскольку участки переводятся на баланс, требуется внести изменения в сформированную учетную политику учреждения образования соответствующим образом, меняется и порядок налогообложения.

Изменения в отношении внутреннего контроляПорядок осуществления внутреннего контроля выделяется в специальный раздел учетной политики. Как указывается в пункте 3 новой редакции Инструкции 157н предполагается, что перед принятием первичных документов учета в их отношении обязательно будут проводиться внутренние контрольные мероприятия. То есть в бухгалтерии образовательного учреждения важно наладить строгое распределение обязанностей для обеспечения должного качества такого контроля.

Чтобы можно было соотнести и сопоставить бухгалтерскую отчетность за несколько лет, внесение корректировок в учетную политику проводится в начале отчетного года, если для иного варианта не существует веских причин.

Дополнения к учетной политикеКонкретных упоминаний и указаний, что становится причиной дополнений в учетной политике учреждения образования, нет, поскольку такие организации в своей деятельности не пользуются ПБУ.

Но все ситуации, когда в деятельности учреждения образования появляется новый вид деятельности, новые операции или, например, новый тип активов, дополнения в учетную политику требуются. Корректировка учетной политики может проводиться организацией несколько раз в течение года, причем каких-либо ограничений по количеству таких дополнений не регламентируется и не ограничивается.

Дополнением учетной политики может считаться и приложение корреспонденции счетов по той деятельности, которая уже давно осуществляется, либо всеобъемлющее описание часто встречающейся в работе организации ситуации.

Образцом тому могут служить ситуации, когда работодателем не производится выдача подотчетных денежных средств под отчет, при этом сотрудник организации из-за производственной необходимости вынужден оплатить какие-либо расходы учреждения из собственных средств. В Инструкции 157н не описывается отражение подобных операций в счете, предназначенном для учета расчетов с подотчетными лицами, но описать ситуацию можно как выполнение взятых обязательств. Поскольку формирование актуальной учетной политики идет на основании специфики структуры учреждения, особенностей отрасли и налогообложения, то организация вправе самостоятельно выбрать используемый в таком случае счет.

В Письме Минфина России № 02-06-05/4406 от 30.09.2011г. обозначено, что использование в этом случае счета 302 00 не является нарушением ведения учета в образовательной организации. Если описанная операция по возмещению понесенных сотрудником расходов не редкость, то учреждение резонно дополняет собственную учетную политику расшифровывающими порядок возмещения подобных расходов положениями.

Подытожим:В итоге стоит еще раз отметить, что учетная политика 2015 муниципальной или государственной организации – это результат внимательной, кропотливой и чрезвычайно объемной работы, являющейся основополагающей в работе бухгалтера, и пренебрегать которой ни в коем случае нельзя.

Утверждаю _________________________ (Ф.И.О. руководителя) _____________ (подпись) "__"___________ ____ г.

1.1. Учетная политика в целях организации бухгалтерского учета сформирована учреждением на основе Бюджетного кодекса Российской Федерации, Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", Приказа Министерства финансов Российской Федерации от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению", Приказа Министерства финансов Российской Федерации от 16.12.2010 N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению", Приказа Министерства финансов Российской Федерации от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению", иных нормативно-правовых актов Российской Федерации о бухгалтерском учете, а также нормативных актов органов, регулирующими бухгалтерский учет, исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством Российской Федерации полномочий.

1.2. Наряду с положениями настоящей учетной политики актами учреждения, устанавливаемыми в целях организации и ведения бухгалтерского учета, утверждаются:

рабочий план счетов бухгалтерского учета государственных (или: муниципальных) учреждений, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета;

методы оценки отдельных видов имущества и обязательств;

порядок проведения инвентаризации имущества и обязательств;

правила документооборота и технология обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов в соответствии с утвержденным графиком документооборота для отражения в бухгалтерском учете;

формы первичных (сводных) учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством Российской Федерации не установлены обязательные для их оформления формы документов. При этом утвержденные учреждением формы документов должны содержать обязательные реквизиты первичного учетного документа, предусмотренные Инструкцией N 157н;

порядок организации и обеспечения (осуществления) учреждением внутреннего финансового контроля;

иные решения, необходимые для организации и ведения бухгалтерского учета.

1.5. При выведении регистров бухгалтерского учета на бумажные носители допускается отличие выходной формы документа от утвержденной формы документа при условии, что реквизиты и показатели выходной формы документа содержат обязательные реквизиты и показатели соответствующих регистров бухгалтерского учета.

1.6. Бухгалтерский учет осуществляется бухгалтерией учреждения.

1.7. При формировании настоящей учетной политики предполагалось, что:

имущество учреждения закрепляется за ним на праве оперативного управления в соответствии с Гражданским кодексом Российской Федерации. Собственником имущества бюджетного учреждения является соответственно Российская Федерация (или: субъект Российской Федерации, муниципальное образование);

активы и обязательства учреждения существуют обособленно от активов и обязательств собственников учреждения и активов и обязательств других организаций (допущение имущественной обособленности);

учреждение отвечает по своим обязательствам всем находящимся у него на праве оперативного управления имуществом как закрепленным за учреждением собственником имущества, так и приобретенным за счет доходов, полученных от приносящей доход деятельности, за исключением особо ценного движимого имущества, закрепленного за учреждением собственником этого имущества или приобретенного учреждением за счет выделенных собственником имущества учреждения средств, а также недвижимого имущества. Собственник имущества бюджетного учреждения не несет ответственности по обязательствам бюджетного учреждения;

собственник имущества вправе изъять излишнее, неиспользуемое или используемое не по назначению имущество, закрепленное им за учреждением либо приобретенное учреждением за счет средств, выделенных ему собственником на приобретение этого имущества. Имуществом, изъятым у учреждения, собственник этого имущества вправе распорядиться по своему усмотрению;

учреждение не вправе отказаться от выполнения государственного (муниципального) задания;

уменьшение объема субсидии, предоставленной на выполнение государственного (муниципального) задания, в течение срока его выполнения осуществляется только при соответствующем изменении государственного (муниципального) задания;

учреждение вправе осуществлять иные виды деятельности, не являющиеся основными видами деятельности, лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующие указанным целям, при условии, что такая деятельность указана в его учредительных документах;

учреждение осуществляет в порядке, определенном Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования, полномочия соответственно федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме;

финансовое обеспечение выполнения государственного (муниципального) задания учреждением осуществляется в виде субсидий из соответствующего бюджета бюджетной системы Российской Федерации;

учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом;

учреждение не вправе размещать денежные средства на депозитах в кредитных организациях, а также совершать сделки с ценными бумагами, если иное не предусмотрено федеральными законами;

учреждение будет продолжать свою деятельность в обозримом будущем, и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

принятая учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

факты хозяйственной деятельности учреждения относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

2. Рабочий план счетов2.1. Рабочий план счетов учреждения, а также требования к структуре аналитического учета, утвержденные в рамках формирования учетной политики, применяются непрерывно и изменяются при условии обеспечения сопоставимости показателей бухгалтерского учета и отчетности за отчетный, текущий и очередной финансовый годы (очередной финансовый год и плановый период).

2.2. Учет нематериальных активов.

2.2.1. С учетом требований законодательства Российской Федерации, органов, осуществляющих функции и полномочия учредителя, налогового законодательства Российской Федерации по раскрытию информации о нематериальных активах учреждения учреждение устанавливает в составе Рабочего плана счетов следующие аналитические коды видов синтетического счета объекта учета:

2.2.2. Аналитический учет объектов нематериальных активов ведется в Инвентарной карточке учета основных средств. В целях контроля соответствия учетных данных по объектам нематериальных активов, формируемых материально ответственными лицами, данным на соответствующих счетах аналитического учета рабочего плана счетов учреждения составляется Оборотная ведомость по нефинансовым активам.

2.3. Затраты на изготовление готовой продукции, выполнение работ, услуг учитываются на счете, содержащем соответствующий аналитический код группы синтетического счета согласно пункту 37 Инструкции 157н и аналитический код вида синтетического счета объекта учета.

2.4. Учреждение с учетом требований законодательства Российской Федерации, органов, осуществляющих функции и полномочия учредителя, налогового законодательства Российской Федерации по раскрытию информации о затратах на изготовление готовой продукции, выполнение работ, услуг устанавливает в составе рабочего плана счетов следующие аналитические коды видов синтетического счета объекта учета:

2.5. Учреждение с учетом требований законодательства Российской Федерации, органов, осуществляющих функции и полномочия учредителя, налогового законодательства Российской Федерации по раскрытию информации о результатах деятельности учреждения (раздельном учете) устанавливает в составе рабочего плана счетов следующую дополнительную группировку расчетов по видам доходов (поступлений):

2.6. Учреждение с учетом требований законодательства Российской Федерации, органов, осуществляющих функции и полномочия учредителя, налогового законодательства Российской Федерации по раскрытию информации о результатах деятельности учреждения (раздельном учете) устанавливает в составе рабочего плана счетов следующую дополнительную группировку расчетов по авансовым перечислениям в разрезе видов расходов (выбытий):

2.7. Учреждение с учетом требований законодательства Российской Федерации, органов, осуществляющих функции и полномочия учредителя, налогового законодательства Российской Федерации по раскрытию информации о результатах деятельности учреждения (раздельном учете) устанавливает в составе рабочего плана счетов следующую дополнительную группировку расчетов с подотчетными лицами в разрезе видов расходов (выбытий):

2.8. Учреждение с учетом требований законодательства Российской Федерации, органов, осуществляющих функции и полномочия учредителя, налогового законодательства Российской Федерации по раскрытию информации о результатах деятельности учреждения (раздельном учете) устанавливает в составе рабочего плана счетов следующую дополнительную группировку расчетов с прочими дебиторами:

2.9. Учреждение с учетом требований законодательства Российской Федерации, органов, осуществляющих функции и полномочия учредителя, налогового законодательства Российской Федерации по раскрытию информации о результатах деятельности учреждения (раздельном учете) устанавливает в составе рабочего плана счетов следующую дополнительную группировку расчетов по принятым обязательствам в разрезе видов расходов (выбытий):

2.10. Учреждение с учетом требований законодательства Российской Федерации, органов, осуществляющих функции и полномочия учредителя, налогового законодательства Российской Федерации по раскрытию информации о результатах деятельности учреждения (раздельном учете) устанавливает в составе рабочего плана счетов следующую дополнительную группировку расчетов с прочими кредиторами:

2.12. В целях осуществления аналитического учета финансовых результатов прошлых отчетных периодов учреждение устанавливает следующие дополнительные коды синтетических счетов:

2.13. Нумерация платежных документов сплошная по всем источникам финансирования.

2.14. Учет исполнения сметы доходов и расходов по бюджетным средствам (бюджетная деятельность) и сметы доходов по внебюджетным средствам (иная приносящая доход деятельность) осуществляется раздельно с учетом источников за счет бюджетных и внебюджетных средств.

2.15. Учет деятельности за счет внебюджетных средств (целевых, безвозмездных, безвозвратных средств и иных поступлений) осуществляется раздельно по видам поступлений согласно утвержденным сметам с дальнейшим включением результата деятельности в единый баланс учреждения.

2.16. Учет основных средств осуществляется по материально ответственным лицам.

3. Методы оценки отдельных видов имущества и обязательств3.1. Учреждение устанавливает следующие дополнительные требования к аналитическому учету доходов будущих периодов, в том числе с учетом отраслевых особенностей деятельности учреждения, а также требований налогового законодательства Российской Федерации о раздельном учете доходов (поступлений) учреждения:

3.2. Учет показателей принятых обязательств (денежных обязательств) текущего (очередного) финансового года, первого и второго года планового периода и внесенных в текущем финансовом году изменений в показатели принятых обязательств (денежных обязательств) осуществляется учреждением с учетом требований по санкционированию оплаты принятых денежных обязательств, установленных финансовым органом, на основании следующих документов, подтверждающих их принятие:

3.3. Учет исполнения сметы доходов и расходов по бюджетным средствам осуществляется с применением бюджетной классификации в порядке, установленном Приказом Министерства финансов Российской Федерации от 21.12.2011 N 180н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации" и иными нормативными документами, утвержденными в рамках реализации Приказа по учетной политике.

3.4. Бланки строгой отчетности учитываются на забалансовом счете в разрезе ответственных за их хранение и (или) выдачу лиц, мест хранения в условной оценке: один бланк, один рубль. При этом по стоимости приобретения учитываются бланки строгой отчетности в следующих случаях: _________________________________.

Вариант. 3.6. Учет находящихся в эксплуатации учреждения объектов основных средств стоимостью до 3000 рублей включительно, за исключением объектов библиотечного фонда и объектов недвижимого имущества в целях обеспечения надлежащего контроля за их движением, осуществляется на основании первичного документа, подтверждающего ввод объекта в эксплуатацию, по балансовой стоимости введенного в эксплуатацию объекта.

3.7. Аналитический учет по счету учета учреждением (грузополучателем) полученных от поставщика материальных ценностей до момента получения грузополучателем Извещения (ф. 0504805) и копий документов поставщика на отправленные ценности в адрес грузополучателя, ведется в следующем порядке: _________________________________.

3.8. При изготовлении различных видов готовой продукции, выполняемых работ, оказываемых услуг расчет распределения накладных расходов на основании первичных учетных документов - Справки (ф. 0504833) - осуществляется следующим способом: _________________________________.

3.9. Даты отнесения на уменьшение финансового результата текущего финансового года затрат, произведенных бюджетным учреждением в результате реализации товаров, в том числе в процессе продвижения товаров:

Но не реже чем по результатам месяца.

3.10. Выдача из кассы денежных документов под отчет на основании Расходных кассовых ордеров (0310002) с проставлением на них записи "Фондовый" осуществляется в следующем порядке: ________________________________.

При этом в расходном кассовом ордере поле "Получил" получатель заполняет вручную.

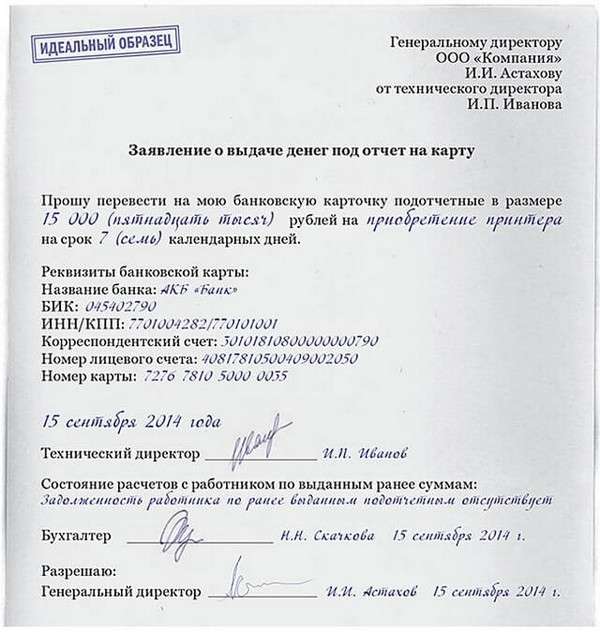

3.11. Для выдачи наличных денег на расходы, связанные с осуществлением деятельности учреждения, работнику под отчет расходный кассовый ордер (0310002) оформляется в соответствии с п. 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утверждено Банком России 12.10.2011 N 373-П) согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий 3 (трех) рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

3.12. Авансовые отчеты нумеруются сквозным образом.

4. Порядок проведения инвентаризации имущества и обязательств4.1. Инвентаризация имущества, финансовых активов и обязательств проводится учреждением в порядке, предусмотренном Инструкцией N 174н, нормативными правовыми актами, принятыми в соответствии с законодательством Российской Федерации Министерством финансов Российской Федерации, с оформлением документов, установленных Приказом Министерства финансов Российской Федерации от 15.12.2010 N 173н.

4.2. Инвентаризация расчетов с подотчетными лицами производится один раз в _____ (__________) месяца.

5. Правила документооборота и технология обработки учетной информации5.1. Документооборот учреждения организован в соответствии с Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" и Положением о документах и документообороте в бухгалтерском учете, утвержденным Министерством финансов СССР 29.07.1983 N 105.

5.2. Документы представляются в бухгалтерию согласно графику документооборота.

5.3. Дополнительные технологические требования учреждения по обработке учетной информации: ____________________________.

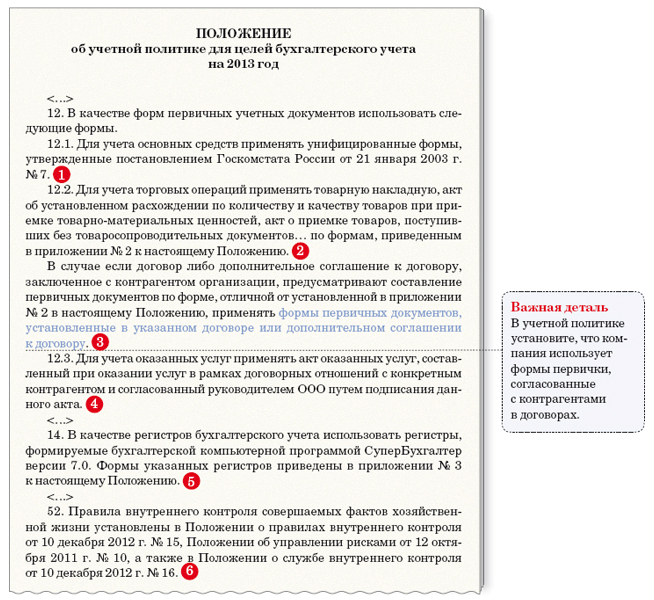

6. Первичные документы6.1. Для ведения бухгалтерского учета применяются первичные документы, предусмотренные Приказом Министерства финансов Российской Федерации от 15.12.2010 N 173н, и регистры бухгалтерского учета, утвержденные Инструкцией N 157н.

6.2. Первичные учетные документы составляются на бумажных носителях (или: на машинных носителях - в виде электронного документа с использованием электронно-цифровой подписи (далее - электронный документ). По письменному запросу других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры учреждение, сформировавшее электронный документ, обязано изготавливать за свой счет копии таких документов на бумажных носителях).

6.3. В целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и хозяйственных операциях, их изменяющих, в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации, в следующие первичные учетные документы, сформированные на основе унифицированных форм документов, включены дополнительные реквизиты (данные):

7. Сводные документы. Внутренний финансовый контроль7.1. Для осуществления внутреннего (предварительного, последующего) финансового контроля и (или) в целях упорядочения обработки данных о хозяйственных операциях, принимаемых к отражению на счетах бухгалтерского учета, учреждение вправе на основе первичных учетных документов, составленных в подтверждение указанных операций, составлять сводные учетные документы по формам, утвержденным Министерством финансов Российской Федерации в установленном порядке.

7.2. Ввиду отсутствия утвержденной формы следующих сводных учетных документов учреждение утвердило их формы с учетом установленных требований к составу обязательных реквизитов:

7.3. Сводные учетные документы составляются на бумажных носителях (или: на машинных носителях - в виде электронного документа с использованием электронно-цифровой подписи (далее - электронный документ). По письменному запросу других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры учреждение, сформировавшее электронный документ, обязано изготавливать за свой счет копии таких документов на бумажных носителях.

7.4. В целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и хозяйственных операциях, их изменяющих, в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации, в следующие сводные учетные документы, сформированные на основе унифицированных форм документов, включены дополнительные реквизиты (данные):

7.5. Внутренний финансовый контроль осуществляется аудитором (ревизионной службой и т.п.) по правилам, установленным в положении о внутреннем контроле.

оформление и обработка документов учреждения;

результаты рассмотрения обращений, заявлений и жалоб контролируемых лиц.

7.7. Основные методы внутреннего контроля:

- предварительный контроль (проводится до начала совершения хозяйственной операции;

- текущий контроль (осуществляется на стадии формирования, распределения и использования финансовых ресурсов учреждения);

- последующий контроль (проверяются итоги совершения хозяйственных операций);

- дополнительные контрольные мероприятия.

7.8. Периодичность плановых мероприятий.

8. Иные решения, необходимые для организации и ведения бухгалтерского учета8.1. Нематериальные активы, полученные в пользование учреждением (лицензиатом), учитываются на забалансовом счете 01 "Имущество, полученное в пользование" по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре. При этом платежи учреждения (лицензиата) за предоставленное ему право использования результатов интеллектуальной деятельности (средств индивидуализации), производимые в виде периодических платежей (единовременного фиксированного платежа) согласно условиям договора, относятся на финансовый результат в составе расходов текущего финансового года (расходов будущих периодов) в следующем порядке: ____________________________.

8.2. Фактическая стоимость материальных запасов при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов.

Учет и формирование затрат на производство материальных запасов осуществляются в порядке, установленном настоящей учетной политикой для определения себестоимости соответствующих видов продукции. При этом в фактическую стоимость материальных запасов не включается сумма общехозяйственных и иных аналогичных расходов, кроме случаев, когда они непосредственно связаны с приобретением (изготовлением) материальных запасов.

8.3. Аналитический учет товаров, переданных на реализацию, ведется в разрезе материально ответственных лиц, мест реализации в следующем порядке: ____________________________.

Учет операций по счету 10539 "Торговая наценка" ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

8.4. Общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), распределяются согласно настоящей учетной политики на себестоимость реализованной готовой продукции, оказанных работ, услуг, а в части нераспределяемых расходов - на увеличение расходов текущего финансового года в следующем порядке: ________________________________.

8.5. Учет отработанного времени ведется в табелях, которые сдаются для обработки в бухгалтерию согласно графику документооборота.

9. Изменение учетной политикиУчетная политика учреждения применяется с момента ее утверждения последовательно из года в год. Изменение учетной политики вводится с начала финансового года или в случае изменения законодательства Российской Федерации и нормативных актов органов, осуществляющих регулирование бухгалтерского учета, а также существенных изменений условий деятельности учреждения.