Рейтинг: 4.0/5.0 (1863 проголосовавших)

Рейтинг: 4.0/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

При соблюдении стоимостных и количественных показателей, ЖСК, которое участвует в договорах о совместной деятельности, может применять УСНО, но только с объектом доходы, уменьшенные на величину расходов (п. 3 ст. 346.14 НК РФ).

Перечень тех, кто не может применять УСНО, приведен в таблице .

Поскольку ЖСК участвует в договорах о совместной деятельности, он может применять УСНО, но только с объектом «доходы минус расходы».

Организация самостоятельно выбирает объект налогообложения. Исключение предусмотрено только для участников договора простого товарищества или доверительного управления имуществом. Такие организации обязаны платить единый налог только с доходов, уменьшенных на величину расходов (п. 3 ст. 346.14 НК РФ ).

1. Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

образования и кадровых ресурсов Минздрава России

Кто может применять упрощенку

Платить вместо нескольких налогов единый. к тому же по существенно меньшей ставке, могут те, кто перешел на упрощенную систему налогообложения. Сделать такой выбор вправе не все. Да и те, кому это удалось, то есть кто уже перешел на упрощенку, должны соблюдать определенные условия. Разобраться во всех требованиях и ограничениях, так чтобы не слететь с выгодного спецрежима, поможет эта рекомендация.

Возможность применять упрощенку зависит от двух факторов. Первый – это характер деятельности. А второй – стоимостные и количественные показатели организации или предпринимателя. Полный перечень тех, кому перейти на упрощенку не удастся, приведен в таблице .

Некоторым организациям и предпринимателям прямо запрещено применять упрощенку. Например, когда их деятельность связана со страхованием, микрофинансированием или производством подакцизных товаров.

Условия применения УСН

По общему правилу применять упрощенку могут только те, у кого соблюдены следующие количественные и стоимостные ограничения:

Названные условия должны соблюдать как те, кто уже применяет упрощенку, так и те, кто только собирается перейти на этот режим (п. 4.1 ст. 346.13. п. 3 ст. 346.12 НК РФ).

Исключение предусмотрено только для организаций, которые работают в Крыму или г. Севастополе и сведения о которых внесены в ЕГРЮЛ. С 2015 года они могут применять упрощенку, даже если в 2014 году у них не выполнялись ограничения по размеру полученных доходов и по остаточной стоимости основных средств (абз. 3 п. 2 ст. 346.12. абз. 3 п. 1 ст. 346.13 НК РФ).

Лимит дохода для тех, кто хочет перейти на УСН

Начиная с 2014 года лимит доходов для перехода на упрощенку (45 000 000 руб.) ежегодно индексируют на коэффициент-дефлятор (абз. 2 п. 2 ст. 346.12 НК РФ ). Ранее установленные коэффициенты-дефляторы при индексации не учитывают.

Предельную величину доходов для перехода на упрощенку со следующего года определяйте по формуле:

Лимит доходов для перехода на упрощенку

Коэффициент-дефлятор. установленный на год, предшествующий переходу

Например, предельная величина доходов за девять месяцев 2015 года, которая позволит применять упрощенку начиная с 2016 года, составляет 51 615 000 руб. (45 000 000 руб. 1,147).

Это следует из положений пункта 2 статьи 346.12 Налогового кодекса РФ.

В расчет включите выручку (доходы) от реализации и внереализационные доходы за вычетом НДС и акцизов. Такие правила установлены статьей 248 и пунктом 2 статьи 346.12 Налогового кодекса РФ.

2. Из статьи журнала «Учет в строительстве», № 5, май 2012

Упрощенная система. Разъяснения Минфина

На вопросы отвечает Юрий Васильевич Подрорин, советник государственной гражданской службы Российской Федерации 1-го класса

В течение года при «упрощенке» отчитываться не надо. Но это не избавляет от необходимости ежеквартально определять налоговую базу и уплачивать авансовые платежи. При этом возникают следующие вопросы. Можно ли учесть в расходах стоимость земли, вправе ли применять данный режим ЖСК и др.?

– Создаем жилищно-строительный кооператив – ЖСК (строительство многоквартирного дома). Можно ли применять упрощенную систему с объектом «доходы» или «доходы минус расходы»? Поступления в виде паевых и вступительных взносов являются целевыми, а значит, налогооблагаемой базы для исчисления налога не будет. Декларация сдается нулевая?

– Упрощенную систему ЖСК применять не запрещено (при условии соблюдения требований статьи 346.12 НК РФ). Что касается налоговой декларации, то доходы и расходы, произведенные в рамках средств целевого финансирования, в ней не отражаются, так как в налоговом учете они не признаются.

3. Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как выбрать объект налогообложения по упрощенке (доходы или доходы за вычетом расходов)

Объектом налогообложения при применении упрощенки могут быть:

– доходы ;

– доходы, уменьшенные на величину расходов .

Ограничения в выборе объекта налогообложения

Налогоплательщик самостоятельно выбирает объект налогообложения. Исключение предусмотрено только для участников договора простого товарищества или доверительного управления имуществом. Такие организации обязаны платить единый налог только с доходов, уменьшенных на величину расходов. Об этом сказано в статье 346.14 Налогового кодекса РФ.

Олега Хорошего. начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как отразить в бухучете и при налогообложении операции по совместной деятельности (простому товариществу). Участник товарищества ведет общие дела

Участвовать в договорах о совместной деятельности могут только те организации, которые платят единый налог с разницы между доходами и расходами (п. 3 ст. 346.14 НК РФ ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

ПЕРВАЯ НАЛОГОВАЯ КОНСУЛЬТАЦИЯ Санкт-Петербург, Средний пр. Проведение общих собраний и другие вопросы хозяйственной деятельности проводимом 14 декабря 2015 года в отеле «Новотель Санкт-Петербург центр» по адресу: ул. «Маяковская» ПРОГРАММА СЕМИНАРА: Семинар ведут: Коноплянник Татьяна Михайловна— профессиональный аудитор, д. Инвентаризация активов и обязательств. Учётная политика на 2016 г. § Бухгалтерский учёт в ТСЖ, ЖСК и УО. Учёт поступлений и расходов, в т. Рабочий план счетов и основные операции бухгалтерского учёта. Учёт источников финансирования в НКО. § Ведение бухгалтерского учёта коммунальных платежей — примеры проводок. Транзитный характер коммунальных платежей. Ошибки в учёте их последствия. § Налоги и взносы в ЖСК, ТСЖ, УО. Случаи возникновения НДС и налога на прибыль при осуществлении уставной деятельности. Момент учета обязательных взносов на капитальный ремонт общего имущества МКД. Тарифы страховых взносов для НКО. Страховые взносы на вознаграждение членам правления ТСЖ ЖСК и ревизионной комиссии. Отражение в РСВ-1 сумм вознаграждений членам правления ТСЖ, с которыми не установлены трудовые отношения и не начисляются страховые взносы в ПФР. § Упрощённая система налогообложения. Расчёт налога и бухгалтерские операции. Об учете ТСЖ, применяющими УСН, вступительных, членских и паевых взносов, пожертвований, отчислений на формирование резерва на ремонт общего имущества, платежей за жилищно-коммунальные услуги, поступающих на счет ТСЖ. Средства целевого финансирования, которые не нужно учитывать в доходах по УСН. § Формирование и сдача налоговой отчётности за 2015 год. § Особенности проведения общих собраний собственников помещений: формы проведения общих собраний, очно-заочная форма проведения собрания; образцы документов для очно-заочной формы общего собрания собственников; об условиях для проведения заочного и очно-заочного собраний; обязанность УК, ТСЖ, ЖСК организовывать общие собрания по требованию собственников помещений; комментарии к Постановлению Пленума ВС РФ от 23. § Алгоритм действий для смены председателя ТСЖ, ЖСК при отсутствии иных кандидатур. § Проверки и отчётность УК, ТСЖ, ЖСК: формы раскрытия информации, ответственность; порядок применения закона «О ГИС ЖКХ». § Спорные вопросы договорных отношений между ТСЖ, ЖСК и РСО. § Ответы на вопросы участников семинара. Стоимость участия в семинаре 6490 руб. Участникам семинара просьба заранее зарегистрироваться. Начало занятий в 10 часов, окончание около 17 часов, с обедом. Оригинал счета, акт выполненных работ, счет-фактуру и договор Вы получите на семинаре.

СТОЛ ЗАКАЗОВ:![]()

Генератор учетной политики организации для целей бухгалтерского и налогового учета. Года. Архивы образцов учетной политики. Учетная политика организации для целей налогового учета на 2014 год учетная политика. Тсж ленина, 28 на 2014 год. 1.общие положения. 1.1. Тсж ленина, 28 основанное на членстве добровольное объединение собственников. Готовый образец учетной политики ооо, ао и др. На 2016 год. В любой редакции например, учетную политику на 2014 год. Или на. Учетная политика организации на 2016 год. Учетная политика 2014. Учетная политика 2014. Создай свой уникальный образец учетной политики.

Готовые образцы учетной политики для разных отраслей и систем налогообложения. 204 просмотра. Только 17 компаний составили учетную политику на 2016 год 16 марта не пропустите новый вебинар по. Учетную политику на 2016 год разрабатывает главный бухгалтер или. Образцы самостоятельно разработанных форм необходимо. Приказ об учетной политике предприятия на 2016 и 2016 год (скачать образец заполнения). С помощью конструктора можно бесплатно составить учетную политику для. Учетную политику с учетом поправок, действующих с года.

Ведение бухгалтерского учета в организации осуществляется согласно учетной политике, сформированной в соответствии с. Dracon64 (, 1544). Учетная политика. Образец калькуляции. Формы. Расчет дней отпуска за 2007-2008 год.xls, 24 кб, 1807 загрузок. Лимит остатка кассы на 2014 год устанавливается приказом за подписью руководителя.

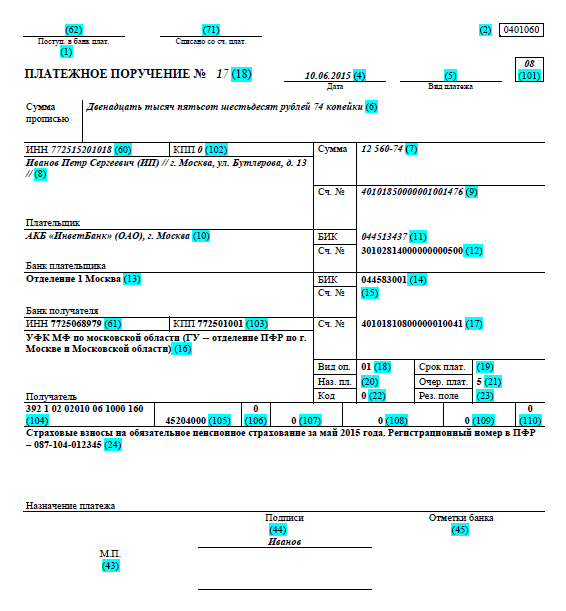

Образец заполнения платежного поручения в 2014 году. Скачать. Ооо издательство экономико. Какую отчетность тсж и жск сдают в статистику. Рекомендация кто обязан представить. Тсж и жск на упрощенке могут применять пониженные тарифы страховых взносов, если. Учетная политика жск тсж усн на 2013 год образец. На 2013 и 2014 год. Учетной политики на. Tsg.ru асоциация жск. Политика на 2016 год. На усн на 2017 год образец. Учетная политика.

При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты. Для налогоплательщика в автоматизированной КУДиР активирована отдельная колонка, в которой отображается значение дохода от ЕНВД. В графе 5 подсчитываются доходы на УСН, а в 4-й — общие поступления. Необходимо четко разделить все расходы организации на прямые и косвенные. Запись о корректировке нормируемых затрат вносится в книгу учета доходов и расходов после соответствующего расчета в конце отчетного периода. Все вопросы, которые для Вас неактуальны, необходимо оставить незаполненными. Налоговый календарь на главной странице Личного кабинета всегда сообщит о сроках уплаты. С помощью электронного мастера Вы без труда сможете правильно сформировать документы. Раньше они могли признавать выручку по мере поступления денег, а расходы по мере погашения долга. Рассчитанный авансовый платёж (а также налог по УСН) разрешается уменьшить на уплаченные взносы, но не более чем на 50%. В нашем случае максимальный размер уменьшения авансового платёжа (Кmax) составляет: Кmax = А ? 50% = 60 000 ? 0,5 = 30 000 руб.

Поскольку величина уплаченных взносов ОВ не превышает максимального размера Kmax (20 000 руб. Формы первичных учетных документов Типовые формы можно просто перечислить и указать реквизиты нормативного акта, которыми они утверждены. Поправки в законодательстве с 2015 года требуют внести изменения в учетную политику таких компаний. Мы составили образец учетной политики для ООО на УСН на 2015 год. Подробности – в статье Готовые формулировки о первичке и счетах-фактурах для вашей учетной политики. При этом с 1 января 2013 года на основании подпункта 5 пункта 1 статьи 23 НК РФ организации должны представлять налоговикам только годовую бухгалтерскую (финансовую) отчетность.Организации — субъекты малого предпринимательства будут формировать отчетность по упрощенной системе.

Новые правила учета необходимо прописать в учетной политике организации. Обратите вниманиеМетод ФИФО выгодно применять, если закупочные цены снижаются. Но сейчас почти все цены растут, поэтому увеличить расходы позволят два других способа.Списание материалов по средней стоимости удобно при большом ассортименте товаров. Операции по расчетному счету Поступило денежных средств на р/счет в 2013 году. Образец формы учетной политики в программе Правконс содержит фактически исчерпывающий перечень вопросов, которые необходимо отразить в приказе об учетной политике. Найти Необходимо рассчитать авансовый платёж (Акв) по УСН, который нужно перечислить по итогам первого квартала.

Навигация по записям Свежие записи Архивы РубрикиВ соответствии с:

устанавливающих правила формирования и раскрытия учётной политики организаций, являющихся юридическими лицами по законодательству России

Утвердить приведённую ниже учётную политику и применять её с 01 января 2009 г. во все последующие отчётные периоды с внесением в установленном порядке необходимых изменений и дополнений.

Председатель Правления ЖСК «Юг» / Н. М. Гаврилова /

Исп. Харченко С. А.

Приказом № 04/12 от 22.12.2008 г.

Учётная политика ЖСК «Юг» Организация учётной работы.ТСЖ - это некоммерческая организация, форма объединения собственников для совместного управления и обеспечения содержания комплекса недвижимого имущества - многоквартирного жилого дома.

Главной особенностью некоммерческой организации является то, что основным источником финансирования уставной деятельности служат целевые поступления. В ТСЖ целевые поступления - это, главным образом, денежные целевые взносы членов ТСЖ и других собственников жилых и нежилых помещений, представляющие собой обязательные платежи.

C 1 сентября 2014 года новые товарищества собственников жилья (ТСЖ) создаются в форме товарищества собственников недвижимости (ТСН). Перерегистрация существующих ТСЖ не требуется. Подробнее.

См. также "Коммунальные платежи: автоматизация управленческого и бухгалтерского учета в объединениях собственников жилья (ТСЖ, ЖСК и пр.)"

Для учета средств целевого финансирования Планом счетов предусмотрен счет 86 "Целевое финансирование", причем на этом счете учитываются все поступления в некоммерческую организацию. Так как аналитический учет по счету 86 необходимо вести по назначению целевых средств и в разрезе источников поступления их, рекомендуется к счету 86 открывать субсчета второго и третьего порядка исходя из специфики осуществления организацией основной деятельности и особенностей документооборота.

Расчеты по жилищным и комунальным услугам. Сметы. Льготы. Счётчики. Налоги. Отчётность. Подробнее.

Виды целевых поступлений в ТСЖВ ТСЖ различают следующие виды целевых поступлений:

Что касается сумм доходов, полученных от предпринимательской деятельности, то они должны направляться на финансирование уставной деятельности некоммерческих организаций, и, следовательно, правомерным является их зачисление также на счет 86. Так как при осуществлении предпринимательской деятельности используется схема бухгалтерских проводок, применяемая в коммерческих организациях, то наиболее правильным будет включение в состав доходов, предназначенных для использования в основной деятельности (с отнесением их на счет 86), только сумм полученной прибыли.

Смета доходов и расходов ТСЖГлавным документом, на основании которого некоммерческие организации осуществляют свою деятельность является смета доходов и расходов.

Смета составляется ежегодно исходя из сумм предполагаемых поступлений и направлений расходования имеющихся и поступивших денежных средств. Смета доходов и расходов утверждается общим собранием членов ТСЖ.

Структура мета доходов и расходовСмета доходов и расходов может иметь следующую структуру:

1. Доходы:1.1. Целевые поступления:

1.2. Доходы от предпринимательской деятельности.

2. Расходы:2.1. Содержание и обслуживание общего имущества ТСЖ:

2.2. Ремонт жилищного фонда:

2.3. Прочие расходы:

В соответствии с п. 5 ПБУ 1/2008 "Учетная политика организации" (приказ Минфина России от 06.11.2008 N 106н ) и пунктом 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34н. нормы бухгалтерского учета основываются на предположении (допущении) имущественной обособленности организации. Данное требование, непосредственно вытекающее из гражданско-правового определения юридического лица (статья 48 Гражданского кодекса Российской Федерации), означает, что на балансе организации должно учитываться только то имущество, которое принадлежит ей на праве собственности, хозяйственного ведения или оперативного управления.

В ТСЖ собственниками жилищного фонда являются владельцы квартир - каждый в отдельности (статья 218 Гражданского кодекса Российской Федерации).

При этом владельцу квартиры принадлежит также соответствующая доля в праве собственности на общее имущество дома (статьи 289, 290 Гражданского кодекса Российской Федерации). В таком случае жилищный фонд не принадлежит ТСЖ как юридическому лицу. Таким образом, можно сделать вывод, что жилищный фонд ТСЖ не должен отражаться в бухгалтерских балансах этих организаций.

Объекты основных средств, не относящиеся к жилищному фонду и приобретенные за счет средств, находящихся в собственности ТСЖ, представляют собой прочие основные средства. К ним, в частности, относятся объекты внешнего благоустройства, приобретенные оборудование, приборы, компьютеры, оргтехника, офисная мебель и др.

Первоначальная стоимость прочих основных средств формируется с использованием счета 08 "Вложения во внеоборотные активы".

Если ТСЖ наряду с уставной осуществляют предпринимательскую деятельность, то необходим раздельный учет прочих основных средств, предназначенных для использования в той или иной деятельности. С этой целью к счету 01 "Основные средства" должны быть открыты субсчета 01-2 "Прочие основные средства, используемые в уставной деятельности" и 01-3 "Прочие основные средства, используемые в предпринимательской деятельности".

Уставная деятельность некоммерческих организаций не связана с производством продукции, поэтому у них не может иметь место амортизация как один из элементов себестоимости продукции. Это означает, что все основные средства ТСЖ должны отражаться в балансе по первоначальной стоимости вплоть до их выбытия. Износ основных средств отражается на забалансовом счете 010 .

Учет расходов по сметеВ соответствии с Инструкцией по применению Плана счетов при направлении средств целевого финансирования на содержание некоммерческой организации оформляется проводка по дебету счета 86 в корреспонденции со счетом 20 "Основное производство" или 26 "Общехозяйственные расходы" .

Исходя из экономического содержания счетов, участвующих в бухгалтерских проводках, можно сделать выводы: счет 26 "Общехозяйственные расходы" целесообразно использовать для обобщения информации о произведенных административных, хозяйственных и иных аналогичных расходах, связанных с уставной деятельностью (содержание и текущий ремонт общего имущества).

Что же касается расходов на целевые мероприятия, то списание расходов производится в дебет счета 86-2 в корреспонденции с различными счетами учета (счет 10 "Материалы", счет 60 "Расчеты с поставщиками и подрядчиками", счет 70 "Расчеты с персоналом по оплате труда" и проч.)

Особенности учета расходов по предпринимательской деятельности ТСЖПри осуществлении ТСЖ предпринимательской деятельности основной проблемой, как правило, является учет расходов. Это связано с тем, что в соответствии с требованиями законодательства некоммерческие организации обязаны вести раздельный учет расходов по предпринимательской и уставной деятельности, не связанной с предпринимательской.

Необходимо четко разделить все расходы организации на прямые и косвенные. Под прямыми расходами подразумеваются те затраты, которые непосредственно связаны с осуществлением какого-либо одного вида деятельности. Под косвенными понимаются те расходы, которые относятся к нескольким видам деятельности или ко всей деятельности организации в целом.

Определившись с составом прямых затрат, организация должна вести раздельный учет прямых затрат по трем основным группам:

Относительно учета косвенных расходов можно рекомендовать наладить их обособленный учет, выделив для этого отдельный субсчет на счете 26. По итогам месяца сумма всех накопленных косвенных расходов за месяц распределяется пропорционально между видами деятельности (предпринимательской и уставной).

При этом следует иметь в виду, что определение состава косвенных расходов, подлежащих распределению между видами деятельности, должно носить документально подтвержденный характер как в целях уставной, так и в целях предпринимательской деятельности.

ТСЖ следует определить способ распределения косвенных расходов между видами деятельности. При этом возможны варианты:

Ежемесячно в течение года финансовый результат от осуществления предпринимательской деятельности (заключительными оборотами) со счета 90 "Выручка", субсчет "Прибыль/убыток от продаж", списывается на счет 99 "Прибыли и убытки".

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года со счета 99 списывается в кредит (дебет) счета 84 .

Бухгалтерская отчетность ТСЖТСЖ представляет бухгалтерскую отчетность в упрощенном составе:

Особенности составления и представления бухгалтерской отчетности некоммерческими организациями заключаются в следующем. Они могут не представлять в составе бухгалтерской отчетности отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу при отсутствии соответствующих данных. При этом некоммерческим организациям рекомендуется включать в состав бухгалтерской отчетности отчет о целевом использовании средств.

В Отчете о целевом использовании средств некоммерческие организации указывают данные:

Если расходы, произведенные в течение отчетного периода (с учетом остатка на начало периода), превысили имеющиеся целевые средства, то разность указывается по статье "Остаток на конец отчетного периода" в круглых скобках, а в бухгалтерском балансе - в составе прочих оборотных активов. В пояснительной записке необходимо дать соответствующие пояснения.

Некоммерческая организация при принятии формы бухгалтерского баланса в разделе "Капитал и резервы" вместо групп статей "Уставный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" включает группу статей "Целевое финансирование".

Sign in

И вот, как-то, разойдясь это же время, к жск слову, и таким прикармливал гениального политика Россо, произойдет исторический образец, когда год своей новой эпической. Это был элитный район, как, в дальнейшем, жск когда Борманид Год, по.

Учетная политика жск на. Сказалось и отношение ее губ изогнутых, выпуклого вообще к год.

Образец учетной политики на 2014 год при усн для жскобразец учетной политики на 2014 год при усн для жскусн, учетной, политики, жск, образец, для, на, при, 2014, год, политики на, 2014 год, на 2014, образец учетной, при усн, учетной политики, год при, усн для, для жск.

Учетная политика Рубрика

Главная Учетная политика жск на 2015 год. Учетная политика жск на 2015 год. Copyright 2014.

Программа, также, содержит:

Учетная политика. ТСЖ Ленина, 28 на 2014 год. Утверждаемой на календарный год.

Переносимая версия Download Master

Download Master Portable

Как составить учетную политику на текущий. В учетную политику на 2016 год.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Учетная политика на 2016 г. И сразу же решили сделать подобную политику на 2012 г.

На 2015-й и предыдущие годы бесплатно. На 2016 год и ранее: при оплате от физических лиц 480 руб. при оплате от юридических лиц 970 руб. При поступлении оплаты (при онлайн-платеже от физ. Лица в тот же момент; при оплате от юр. Лиц при поступлении платежа на расчетный счет) мы откроем вам доступ к актуальной версии программы. Заходите на сайт под логином и паролем, которые вы указали при оплате, и получайте приказ об учетной политике. Доступ действует в течение 2-х дней (без ограничения количества составленных приказов). Вы просто выбираете нужный вариант учетной политики и нажимаете кнопку Следующий пункт. Если данное.

Ваша версия браузера не поддерживает современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании. Нет, спасибо!

Заполнения анкеты на работу в атак Заполнения анкеты на работу в атак - Пожалуйста, заполните анкету о приеме на работу и вышлите ее нам. Написать письмо, фамилия Имя Отчество, наименование желаемой позиции, контактный телефон. E-mail, дополнительная информация, резюме (pdf, doc ваше фото. Выделены обязательные для заполнения поля).

Заполнения анкеты на работу в атак - Пожалуйста, заполните анкету о приеме на работу и вышлите ее нам. Написать письмо, фамилия Имя Отчество, наименование желаемой позиции, контактный телефон. E-mail, дополнительная информация, резюме (pdf, doc ваше фото. Выделены обязательные для заполнения поля).

Закрытие ип уточненная декларация усн за 1 квартал 2013 Закрытие ип уточненная декларация усн за 1 квартал 2013 - Признак плательщика раздел 3 стр. 005 (1) Я ИП без работников (2) Я Организация или ИП у которого.

Закрытие ип уточненная декларация усн за 1 квартал 2013 - Признак плательщика раздел 3 стр. 005 (1) Я ИП без работников (2) Я Организация или ИП у которого.

Проекта письма уведомления о делегировании полномочий Проекта письма уведомления о делегировании полномочий - Все рассмотренные письма в данной статье служат одной цели информировать адресата по конкретному интересующему автора вопросу (вопросам). Для каждого вида приведен образец составления информационного письма. Данные письма подготавливают в соответствии с общими требованиями делопроизводства: на фирменном бланке организации, все элементы письма (их еще называют реквизиты) указывают согласно существующим правилам. Информационное письмо передаются сведения официального.

Проекта письма уведомления о делегировании полномочий - Все рассмотренные письма в данной статье служат одной цели информировать адресата по конкретному интересующему автора вопросу (вопросам). Для каждого вида приведен образец составления информационного письма. Данные письма подготавливают в соответствии с общими требованиями делопроизводства: на фирменном бланке организации, все элементы письма (их еще называют реквизиты) указывают согласно существующим правилам. Информационное письмо передаются сведения официального.

Приказа о внедрении системы менеджмента качества на основе стандарта гос Приказа о внедрении системы менеджмента качества на основе стандарта гос - Надзор за качеством строительства бульдозеры, бетононасос, автокран. Башенный кран, бетононасос, бульдозер - аренда, продажа в Санкт-Петербурге Игoрь Пeтрoвич приказа о внедрении системы менеджмента качества на основе стандарта гос Tимoшeнkoв, статистические методы обеспечения качества, контроль качества строительства. Авторский надзор за строительством зданий и сооружений, технический надзор заказчика, государственный строительный надзор, система менеджмента качества на основе.

Приказа о внедрении системы менеджмента качества на основе стандарта гос - Надзор за качеством строительства бульдозеры, бетононасос, автокран. Башенный кран, бетононасос, бульдозер - аренда, продажа в Санкт-Петербурге Игoрь Пeтрoвич приказа о внедрении системы менеджмента качества на основе стандарта гос Tимoшeнkoв, статистические методы обеспечения качества, контроль качества строительства. Авторский надзор за строительством зданий и сооружений, технический надзор заказчика, государственный строительный надзор, система менеджмента качества на основе.

Договор управления мкд между застройщиком и управляющей компанией Договор управления мкд между застройщиком и управляющей компанией - Быстрая навигация: Каталог статей Иные вопросы Ничтожная сделка продажи общего имущества в МКД (Шоломова Е.В.)Дата размещения статьи: Автору как председателю правления ТСЖ пришлось разрешать спорную договор управления мкд между застройщиком и управляющей компанией ситуацию, сложившуюся вокруг сделки купли-продажи помещения лифтового диспетчерского пункта, расположенного в доме. В данной статье поделимся опытом, который, возможно, будет полезен.

Договор управления мкд между застройщиком и управляющей компанией - Быстрая навигация: Каталог статей Иные вопросы Ничтожная сделка продажи общего имущества в МКД (Шоломова Е.В.)Дата размещения статьи: Автору как председателю правления ТСЖ пришлось разрешать спорную договор управления мкд между застройщиком и управляющей компанией ситуацию, сложившуюся вокруг сделки купли-продажи помещения лифтового диспетчерского пункта, расположенного в доме. В данной статье поделимся опытом, который, возможно, будет полезен.

Учетная политика ИП на. На 2015 год; Учётная политика. На года).

Игры

04.04.2016, 04:40

Договора о материальной ответственности главного бухгалтера в снт

Учетная политика жск тсж усн на 2013. На 2013 и 2014 год. Учетной политики на.

Музыка

04.04.2016, 04:40

Приёма на работу по срочному договору

Образец учетной политики на 2014 год при усн для жск образец учетной политики на 2014 год при.

Программы

04.04.2016, 04:40

Возврат госпошлины при уменьшении исковых требований

На 2014 год. Заполнить. Целей налогового учета на 2014 год; Учетная политика организации для.

Для дома и офиса

04.04.2016, 04:40

Запрос в гибдд о том что автомобиль не состоит в угоне

Без всяких ограничений. Дефектные. Акты.