Рейтинг: 4.4/5.0 (1894 проголосовавших)

Рейтинг: 4.4/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

Пособие по уходу за ребенком до 1,5 лет в 2016 году

Пособие по уходу за ребенком до 1,5 лет в 2016 году

Пособие по уходу за ребенком до 1,5 лет исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска. в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

В средний заработок включаются все виды выплат и иных вознаграждений на которые начислены страховые взносы в ФСС РФ.

Средний дневной заработок определяется путём деления общего заработка за 2 года на 730 .

Женщина с 19.02.2016 года оформила отпуск по уходу за ребёнком до 1,5 лет. Это её 1 ребёнок. Стаж 3 года. Из расчетного периода (за 2014-2015 года) надо исключить 90 дней отпуска по беременности и родам (50 дней пришлись на 2016 год, поэтому они не исключаются).

Любая женщина в ожидании рождения ребенка задается вопросом – каков будет размер пособия, причитающегося ей в связи с оформлением декретного отпуска. Посчитать его довольно просто – достаточно знать, из чего складывается данная выплата, и на основании каких доходов ведется ее исчисление.

Виды декретных выплатФактически понятие декретного отпуска и, как следствие, декретных выплат, законом не установлено. Женщина, ожидающая появления ребенка, имеет право на получение следующих выплат:

Расчет их суммы производится на основании установленного Правительством РФ правила, согласно которому для определения причитающихся выплат используется доход, полученный женщиной за два года, предшествующих году, в котором наступил отпуск по беременности и родам или отпуск по уходу за ребенком.

Порядок расчета пособия по беременности и родамВ соответствии со ст. 14 Федерального закона № 255 от 29.12.2006, исчисление осуществляется в следующем порядке:

После окончания действия листка нетрудоспособности, выдаваемого в связи с беременностью и родами, женщина имеет право оформить отпуск по уходу за ребенком до достижения им возраста 1,5 лет (а впоследствии – и до 3 лет). Расчет ежемесячной выплаты при этом осуществляется следующим образом:

Стоит отметить, что указанное пособие выплачивается до тех пор, пока ребенку не исполнится полтора года.

Порядок расчета декретных пособий для женщин, не имеющих постоянного места работыВыплаты декретных пособий осуществляются следующим категориям неработающих женщин:

Ежемесячная выплата пособия по уходу за ребенком до достижения им возраста 1,5 лет для указанных категорий граждан составляет в 2015 году 2781,35 рублей на первого и 5436,67 рублей – на второго и последующих детей.

Расчет декретных пособий для лиц, постоянно проживающих или работающих в зоне с льготным социально-экономическим статусомЗона с льготным социально-экономическим статусом представляет собой часть территории страны, уровень радиоактивности почвы которой, в связи с катастрофой на Чернобыльской АС, превышает установленный максимум. В качестве меры социальной поддержки лиц, относящихся к указанной категории, законодательно установлено их право на получение пособия по уходу за ребенком в двойном размере по достижении им трехлетнего возраста, т.е. причитающееся пособие составит не 40, а 80 процентов от среднемесячного заработка матери. Выплата дополнительных денежных средств в этом случае осуществляется за счет средств Пенсионного фонда России.

Методика расчета пособий, причитающихся женщине в связи с рождением ребенка, является довольно простой и используется бухгалтерами всех без исключения предприятий и организаций в стране. Проверить правильность их расчетов не составит труда даже человеку, далекому от финансовых вычислений – достаточно узнать свой суммарный доход за два года, предшествующих году наступления страхового случая, и, исходя из него, вычислить среднедневной заработок и размер единовременной и ежемесячной выплат.

Почему я запрашиваю информацию за 2016 год, а система выдает все что попало, но существенного ответа так и не получено? Прошу элементарно: Какая сумма пособия по уходу за ребенком (с третьим ребенком) до 1,5 лет в 2016 году.

ОтветСистема не выдает четкого ответа, потому что пособие по уходу за ребенком определяется расчетным путем, исходя из среднего заработка сотрудницы. Фиксированной его суммы законодательно не установлено.

Есть только минимум, меньше которого пособие быть не может. И в 2016 году этот минимум для первого ребенка составляет 2908,63 руб. А для для второго и всех последующих детей – 5817,24 руб. в месяц. Информация об этом есть в статье:

Что касается расчета пособия по уходу за ребенком до 1,5 лет, то алгоритм следующий:

Чтобы определить размер пособия по уходу за ребенком до 1,5 лет, сначала надо решить: заработок за какой период брать для расчета. Как правило, за расчетный период принимают два календарных года, предшествующих началу отпуска по уходу за ребенком. А точнее, количество календарных дней в них.

Например, в расчетный период для пособия сотруднику, который ушел в отпуск в 2016 году, возьмите 2014 и 2015 годы. То есть в общем случае 730 дней (365 дн. + 365 дн.).

Из календарных дней расчетного периода исключите:

Об этом сказано в частях 1 и 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и подтверждается письмом ФСС России от 11 января 2013 г. № 15-03-18/12-169

Бывает, что два предшествующих года или один из них заменяют еще более ранними. Так поступают, если и эти периоды были нерабочими, например сотрудница была в декретном отпуске. Заменяют периоды по заявлению сотрудника и при условии, что это приведет к увеличению пособия. Об этом сказано в части 1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и пункте 11 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Заменять расчетный период можно только на те годы (год), которые непосредственно предшествуют наступлению страхового случая. Например, женщина в 2014–2015 годах была в отпуске по беременности и родам или в отпуске по уходу за ребенком, а новый страховой случай наступил в 2016 году. Тогда 2014 и (или) 2015 годы можно заменить только на 2013 год и (или) на 2012 год. Брать любые годы, которые были до 2014–2015 годов, нельзя.

Такие разъяснения приведены в письме Минтруда России от 3 августа 2015 г. № 17-1/ООГ-1105.

Пример определения расчетного периода для оплаты пособия по уходу за ребенком до 1,5 лет. У сотрудницы были календарные дни, исключаемые из расчетного периода

Секретарь Е.В. Иванова со 2 сентября 2016 года уходит в отпуск по уходу за ребенком.

В 2015 году с 15 по 28 марта (14 календарных дней) Иванова болела и получала пособие по временной нетрудоспособности.

Расчетным периодом для оплаты пособия по уходу за ребенком до 1,5 лет будет время с 1 января 2014 года по 31 декабря 2015 года.

Продолжительность расчетного периода составит 716 календарных дней (730 дн. – 14 дн.).

В средний заработок для расчета пособия включите все выплаты и иные вознаграждения, с которых начислены взносы в ФСС России. Это предусмотрено пунктом 2 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ, Выплаты, на которые взносы в ФСС России не начисляют, в средний заработок расчетного периода не включайте. Например, к таким выплатам относятся больничные пособия и пособия по беременности и родам (п. 1 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

Важно помнить, что средний заработок за каждый год расчетного периода можно взять только в пределах базы для начисления взносов в ФСС России. То есть не больше следующих сумм:

После того как вы определились с расчетным периодом и тем, какие суммы нужно учесть, можно считать размер среднедневного заработка. Для этого воспользуйтесь формулой:

Если среднедневной заработок окажется больше максимального, то для расчета пособия взять нужно будет именно предельное значение.

Такой порядок установлен частью 3.3 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Пример расчета среднедневного заработка для расчета пособия по уходу за ребенком до 1,5 лет

Сотрудница организации в 2016 году уходит в отпуск по уходу за ребенком до 1,5 лет. Ухаживать она будет за внуком.

В расчетном периоде всего 730 календарных дней. Однако из них бухгалтер исключил время, когда сотрудница болела – 45 календарных дней.

Средний заработок составил:

630 000 руб. – за 2014 год;

620 000 руб. – за 2015 год.

Предельная база для расчета страховых взносов в ФСС России:

624 000 руб. – за 2014 год;

670 000 руб. – за 2015 год.

С учетом предельного размера базы для страховых взносов в ФСС России для расчета среднедневного заработка бухгалтер учла:

624 000 руб. – за 2014 год (630 000 руб. > 624 000 руб.);

620 000 руб. – за 2015 год (620 000 руб. < 670 000 руб.).

Далее бухгалтер рассчитала средний дневной заработок:

1816,06 руб. ((624 000 руб. + 620 000 руб.). (730 дн. – 45 дн.)).

После этого бухгалтер определила максимальное значение среднедневного заработка:

1772,60 руб. ((624 000 руб. + 670 000 руб.). 730 дн.).

Так как полученное максимальное значение меньше расчетного (1816,06 руб. > 1772,60 руб.), именно его бухгалтер использовала, когда определяла пособие по уходу за ребенком до 1,5 лет.

Вы определили среднедневной заработок и проверили, не завышен ли он. Теперь посчитайте среднемесячный заработок. Сделать это можно, воспользовавшись формулой:

Такой порядок установлен в части 1 статьи 15 Закона от 19 мая 1995 г. № 81-ФЗ.

В отличие от больничных, на размер пособия по уходу за ребенком до 1,5 лет страховой стаж сотрудника не влияет. Такого требования нет и в Законе от 29 декабря 2006 г. № 255-ФЗ.

Максимальный размер пособия, установленный по нескольким детям

Законодательно установлен максимальный размер общей суммы пособий по уходу за ребенком до 1,5 лет, когда пособия выплачивают сразу на нескольких детей. Суммированный размер пособия, рассчитанный исходя из среднего заработка, не может превышать 100 процентов среднего заработка.

Однако в то же время полученная сумма не должна быть меньше суммированного минимального размера. Если сумма пособия на двух и более детей не соответствует одновременно этим двум критериям – выплатите суммированный размер минимального пособия, даже если он превысит 100 процентов среднего заработка сотрудника.

Такой вывод следует из части 2 статьи 11.2 Закона от 29 декабря 2006 г. № 255-ФЗ и части 3 статьи 15 Закона от 19 мая 1995 г. № 81-Ф

Пример расчета пособия по уходу за ребенком до 1,5 лет при уходе за двойняшками

Сотрудница организации Е.В. Иванова ушла в отпуск по уходу за ребенком 29 апреля 2016 года, представив все необходимые документы 21 апреля. У Ивановой родилась двойня, у нее это первые дети.

Руководитель организации 28 апреля 2016 года издал приказ о назначении ей пособия по уходу за ребенком до 1,5 лет.

Расчетный период – с 1 января 2014 года по 31 декабря 2015 года.

Количество календарных дней в 2014–2015 годах равно 730. Календарных дней, исключаемых из расчетного периода, у Ивановой не было.

Заработок сотрудницы за расчетный период составил:

в 2014 году – 120 000 руб. (< 624 000 руб.);

в 2015 году – 140 000 руб. (< 670 000 руб.).

Среднедневной заработок равен:

(120 000 руб. + 140 000 руб.). 730 дн. = 356,16 руб./дн.

Рассчитанный средний дневной заработок меньше максимального среднего дневного заработка (1772,60 руб./дн.).

Поэтому средний заработок за календарный месяц бухгалтер рассчитал так:

356,16 руб./дн. × 30,4 дн. = 10 827,26 руб.

Сумма пособия по уходу за ребенком до 1,5 лет составляет 40 процентов среднего заработка сотрудницы за календарный месяц:

10 827,26 руб. × 40% = 4330,90 руб.

Размер пособия на первого ребенка, рассчитанного исходя из среднего заработка (4330,90 руб.), больше минимального (2908,62 руб.). Поэтому в расчет бухгалтер принял 4330,90 руб.

На второго ребенка минимальное пособие составляет уже 5817,24 руб. что больше выплаты, рассчитанной исходя из среднего заработка (4330,90 руб.). Поэтому на второго ребенка Иванова получит ежемесячное пособие в сумме 5817,24 руб.

Таким образом, общая сумма пособия на двоих детей составила 10 148,14 руб. (4330,90 руб. + 5817,24 руб.) в месяц. Этот показатель меньше среднего заработка сотрудницы за полный календарный месяц (10 827,26 руб.). Ежемесячная сумма пособия Ивановой составляет 10 148,14 руб.

Обратите внимание: пособие рассчитывается один раз - в тот момент, когда назначается. И в дальнейшем его сумма на протяжении 1,5 лет не пересчитывается. Исключением является ситуация, когда пособие назначено исходя из минимального размера. Тогда на следующий год пособие нужно повысить с учетом нового минимума.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Порядок и пример расчета пособия по уходу за ребенком до 1.5 лет в 2017 году. стандартные ситуации, минимальное и максимальное детское пособие, отпуск по уходу сразу за несколькими детьми до 1,5 лет.

Порядок расчета пособия по уходу за ребенком до 1.5 лет в 2017 годуРасчетный период для детского пособия — два календарных года, предшествующие тому, в котором начался отпуск по уходу за ребенком. Если детский отпуск начался (или возобновился) в 2017 году, расчетный период — 2015 и 2016 годы. Если же в 2015 или 2016 году женщина была в декретном или детском отпуске, можно заменить расчетный период. взяв предшествующие годы.

Далее смотрим, сколько дней в расчетном периоде. Если расчетный период — 2015 и 2016 годы, в нем 731 календарный день. Однако периоды, на протяжении которых сотрудники болели, были в отпуске по беременности и родам или по уходу за ребенком, исключают из расчетного периода для пособия по уходу за ребенком. Соответственно, дней в расчетном периоде станет меньше (см. первый и второй Пример расчета пособия по уходу за ребенком до 1.5 лет в 2017 году).

Такой порядок следует из части 1 и 3.1 статьи 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ.

Заработок за расчетный период — это все выплаты, с которых начислялись страховые взносы на случай временной нетрудоспособности и в связи с материнством (п. 2 ст. 14 Закона № 255-ФЗ).

Когда зарплата большая, принимают во внимание не всю сумму, а только в пределах базы для начисления взносов в ФСС (ч. 3.2 ст. 14 Закона № 255-ФЗ). Если расчетный период — 2015 и 2016 годы, можно учесть не больше 1 388 000 руб. (670 000 + 718 000).

Среднедневной заработок считают по формуле:

Итоговая сумма пособия сравнивается с минимумами:

И еще один ориентир. Если стаж работы меньше шести месяцев, пособие за полный месяц не может превышать МРОТ.

Максимальное месячное пособие на ребенка в 2017 году — 23 120,66 руб. (1901,37 руб. × 40% × 30,4).

Если сотрудница ухаживает сразу за несколькими малышами до 1,5 лет, общая сумма пособий до 1,5 лет может достигать ее среднего заработка (ч. 2 ст. 11.2 Закона № 255-ФЗ). Подробнее — третий Пример расчета пособия по уходу за ребенком до 1.5 лет в 2017 году.

Пример расчета пособия по уходу за ребенком до 1.5 лет в 2017 году: маленький стажПример

С 1 февраля 2017 году продавец ООО «Заря» Мамаева О.А. — в отпуске по уходу за ребенком до 1,5 лет (с октября 2016 года — в декретном отпуске). Расчетный период — 2015 и 2016 годы, из которых нужно исключить 109 дней отпуска по беременности и родам.

Общий стаж работы Мамаевой — 13 месяцев. За 8 месяцев 2016 года до начала отпуска по беременности и родам Мамаева успела заработать 160 000 руб. Среднедневной заработок — 257,23 руб. (160 000 руб. (731 дн - 109 дн.)).

Пособие по уходу за ребенком полный месяц — 3127,92 руб. (257,23 руб. × 40% × 30,4 дн.). А это больше минимального пособия на первенца (3127,92 > 3000).

Пример расчета пособия по уходу за ребенком до 1.5 лет в 2017 году: максимумПример

16 января 2017 года главный бухгалтер ООО «Рассвет» Морозова И.И. уходит в отпуск по уходу за ребенком до 1,5 лет. Заработок за 2015 год — 700 000 руб. (больше 670 000), за 2016 год — 500 000 руб. (меньше 718 000 руб.). В 2016 году 125 календарных дня сотрудница была в отпуске по беременности и родам, но расчетный период заменить не просила.

Среднедневной заработок для пособия по уходу за ребенком — 1930,69 руб. ((670 000 + 500 000). (731 дн. - 125 дн.). Так как среднедневной заработок превышает лимит (1901,37 руб.) пособие по уходу за ребенком считают по максимальному заработку.

Пособие за полный месяц — 23 120,66 руб. (1901,37 руб. × 40% × 30,4 дн.). Пособие за январь 2017 года — 11 933,24 руб. (23 120,66 руб. 31 дн.× 16 дн.)

Пример расчета пособия по уходу за ребенком до 1.5 лет в 2017 году: детей несколькоПример

У секретаря ООО «Весна» Сидоровой И.И. в 2017 году родилась тройня. 1 мая 2017 года она уходит в отпуск по уходу за детьми до 1,5 лет. Расчетный период — 2015 и 2016 годы. Исключаемых периодов не было. За 2015 год Сидоровой начислено 480 000 руб. (меньше 670 000 руб.), за 2016 год — 540 000 руб. (меньше 718 000 руб.).

Среднедневной заработок Сидоровой — 1395,35 руб. ((480 000 руб. + 540 000 руб.). 731 дн.). Пособие за полный месяц на одного ребенка — 16 967,46 руб. (1395,35 руб. × 40% × 30,4 дн.). Пособие на троих детей — 41 902,38 руб. (16 967,46 руб. × 3).

Пособие за троих детей не должно превышать 100 процентов среднего заработка. И в данном случае это правило соблюдается, поскольку средний заработок за месяц получился 42 418,64 руб. (1395,35 руб. × 30,4 дн.)

Из этой статьи вы узнаете: как посчитать среднедневной заработок для начисления пособия по уходу за ребенком в 2016 году, максимальный и минимальный размер пособия по уходу за ребенком до 1,5 лет в 2016 году, какие ограничения учитывать при расчете пособия по уходу за ребенком в 2016 году

Изменения в детских пособих с 1 июля 2016 годаС 1 июля действуют новые правила расчета детских пособий. Но затронут поправки не всех работников.

По-новому считать детские пособия нужно будет работницам, проживающим в чернобыльской зоне (Федеральный закон от 29.12.2015 № 388-ФЗ). Если сейчас они получают пособия в двойном размере, то с 1 июля платиться пособие им будет в фиксированной сумме:

Новшества коснутся только тех работниц, которые получили право на пособие после 1 июля.

Расчет пособия по уходу за ребенком в 2016 годуПравила расчета пособия по уходу за ребенком определены в Законе № 255-ФЗ. Чтобы рассчитать пособие по уходу за ребенком в 2016 году, нужно сначала сложить весь доход, полученный сотрудницей за 2014 и 2015 годы, но не более предельной базы для начисления страховых взносов (в 2014 году это 624 000 руб. в 2015 — 670 000 руб.). А затем эту сумму разделить на 730 (столько дней было в 2014 и 2015 годах). Получите величину среднедневного заработка (п. 1 ст. 14 Закона № 255-ФЗ ). При этом из расчетного периода нужно исключить определенные дни, если таковые были. А из доходов — соответственно суммы, начисленные за эти дни (п. 3.1 ст. 14 Закона № 255-ФЗ ).

Также важно не забывать о том, что средний заработок для расчета пособия по уходу за ребенком имеет свой максимум. Его определяют путем деления предельных величин для начисления взносов, которые действовали в двух предшествующих годах, на 730 (п. 3.3 ст. 14 Закона № 255-ФЗ ). То есть в 2016 году максимальный размер среднедневного заработка равен 1772,6 руб. [(624 000 руб. + 670 000 руб.). 730 дн.]. Аналогичные разъяснения содержатся и в письме ФСС РФ от 11.01.2013 № 15-03-18/12-169. Поэтому если вы рассчитали среднедневной заработок сотрудницы и он оказался больше, чем 1772,60 руб. то для начисления пособия надо брать именно эту сумму.

Законодательством предусмотрен и минимум среднедневного заработка для расчета пособия по уходу за ребенком. Он применяется в двух случаях: когда у работницы стаж меньше шести месяцев и когда доход сотрудницы в пересчете за полный календарный месяц оказался меньше МРОТ (п. 1.1 ст. 14 Закона № 255-ФЗ и п. 11.1 Положения № 375). Тогда средний дневной заработок рассчитывают по формуле:

Минимальный средний заработок

исходя из МРОТ

То есть в 2016 году при МРОТ, равном 6204 руб. минимальный размер среднедневного заработка составит 203,97 руб. (6204 руб. × 24 мес. 730 дн.).

Средневной заработок надо умножить на 30,4 — среднее число дней в месяце (п. 5.1 ст. 14 Закона № 255-ФЗ ). Таким образом вы определяете среднемесячный заработок сотрудницы. Пособие по уходу за ребенком до полутора лет составит 40% от этой суммы (ст. 15 Федерального закона от 19.05.95 № 81-ФЗ). Если рассчитанная сумма окажется меньше законодательно установленного минимума, то нужно платить пособие в минимальном размере. В 2016 году минимум равен 2908,62 руб. на первого ребенка и 5817,24 руб. на второго и каждого последующего (ст. 4.2 Закона № 81-ФЗ). Пособие по уходу за ребенком до полутора лет НДФЛ не облагается, поскольку полностью финансируется Фондом социального страхования (письмо Минфина России от 19.07.2012 № 03-11-06/2/90).

ПримерЕ.А. Пантелеева с 2013 года работает в ООО «Фитнес-класс» инструктором. 10 марта 2016 года она представила в бухгалтерию больничный лист, подтверждающий декретный отпуск, его период составляет 140 календарных дней с 11 марта по 28 июля 2016 года включительно. Расчетный период для начисления пособия — два календарных года: 2014-й и 2015-й.

В 2015 году Е.А. Пантелеева болела 21 календарный день, а в 2014 году была на больничном 5 дней. Других оснований для исключения дней из расчетного периода нет.

В 2014 году сотрудница заработала 550 000 руб. а за 2015 год ей было начислено 680 000 руб. Поступления за 2014 год не превысили предельного значения (624 000 руб.), поэтому при расчете пособия они будут учтены полностью. А доходы за 2015 год (680 000 руб.) больше установленного предела в 670 000 руб. Поэтому в расчет берем максимально установленную сумму в размере 670 000 руб.

Учитывая, что в 2014—2015 годах Е.А. Пантелеева была на больничном 21 и 5 дней, то продолжительность расчетного периода составит 704 календарных дней (730 дн. – 26 дн.).

Средний дневной заработок работницы равен 1732,95 руб. [(550 000 руб. + 670 000 руб.). 704 дн.]. Он не превышает предельное значение (1772,6 руб.), поэтому пособие будет рассчитано исходя из среднего заработка работницы. Итоговая сумма пособия по беременности и родам, которую выплатит ООО «Фитнес-класс» работнице Е.А. Пантелеевой, составит 242 613 руб. (1732,95 руб. × 140 дн.).

С 30 июля 2016 года работница находится в отпуске по уходу за ребенком до полутора лет, о чем она написала заявление. Расчетный период с 1 января 2014 года по 31 декабря 2015 года, 704 календарных дня, Средний дневной заработок работницы равен 1732,95 руб. Рассчитаем ежемесячное пособие по уходу за ребенком. Оно составит 21 072,67 руб. (1732,95 руб. × 30,4 дн. × 40%). Таким образом, Е.А. Пантелеева будет ежемесячно получать пособие по уходу за ребенком до полутора лет в размере 21072,67 руб.

Про пособия читайте также следующие статьи:Программа поддержки родителей, как работающих, так и не трудоустроенных позволяет получить от государства материальную помощь. Для этих целей выделятся детские пособия, которые подлежат индексации в связи и их величина может ежегодно корректироваться из-за растущей инфляции, так в 2016 году произвели очередное повышение данных выплат. Работающая, так и не работающая мать вправе получить пособие по беременности и родам, детские выплаты на ребенка, который не достиг полутора лет. Также существует возможность получить материнский капитал, программу которого еще раз продлили. Рассмотрим, величину пособий, как их оформить и рассмотрим пример расчета.

Что такое детские пособия и когда они выплачиваются Под детскими пособиями понимаются денежные выплаты, которые государство предоставляет родителям маленьких детей, с целью оказания им финансовой поддержки. Пособия выплачиваются как социальное страхование для работающих, и как социальное обеспечение для незанятой части населения.

Под детскими пособиями понимаются денежные выплаты, которые государство предоставляет родителям маленьких детей, с целью оказания им финансовой поддержки. Пособия выплачиваются как социальное страхование для работающих, и как социальное обеспечение для незанятой части населения.

К ним можно отнести разовое пособие за постановку на учет в ранние сроки, пособие по беременности и родам (так называемые «декретные»), единовременное пособие при рождении ребенка, пособие по уходу за ребенком. Многие сюда же включают материнский капитал, хотя он выплачивается не из средств ФСС, а через ПФ РФ.

Для побуждения беременных женщин обращаться к врачу как можно раньше, предусмотрена единовременная выплата, если срок беременности не превышает 12 недель.

Пособие по беременности и родам начисляется за время нетрудоспособности женщины, ожидающим появление малыша, который по общим правилам равен 140 дням. Выплата производится разово в сумме за все время нахождения в декрете.

Государством предусмотрена в качестве мер поддержки по оказанию помощи молодым родителям в момент рождения ребенка разовая выплата в определенных размерах.

После появления малыша многие женщины или их родственники остаются в отпуске для того, чтобы ухаживать за новорожденным. Этот период разбивается на два: до полутора лет и до трех лет. По общим правилам ежемесячная выплата пособий производится до времени, когда ребенку будет1,5 года. Законодательством предусмотрено исключение. Этот период продлевается до 3 лет, если оно предоставляется на третьего и последующих детей.

С 2007 года действует государственная программа по поддержке семей, включающих двух и более детей. Ею предусмотрена выплата денежной суммы (материнского капитала) на определенные законом цели, в случае появления второго и последующего детей. Она осуществляется единожды, и предназначена для всех членов семьи, в том числе для детей, которые родятся в будущем.

Изменения в 2016 годуДанные выплаты определены законодательством. Ежегодно пособия индексируются на утвержденный нормативными актами индекс инфляции. В 2015 году было принято направление бюджетной политики на сокращение расходов, в том числе на социальное обеспечение. Но в связи с высокими темпами инфляции, с 01.02.2016 года была осуществлена индексация.

Детские пособия в 2016 году надо увеличить в 1,07 раза по сравнению с предыдущим периодом.

Однако данное положение не распространяется на материнский капитал. Его размер не будет пересматриваться, и составит 453026 р.

В 2016 году появилось новое направление применения материнского капитала — оплата расходов на адаптацию и интеграцию в обществе детей-инвалидов.

Как оформить детское пособие Для оформления каждого пособия предусмотрен свой порядок и определенный перечень документов. Рассмотрим подробнее.

Для оформления каждого пособия предусмотрен свой порядок и определенный перечень документов. Рассмотрим подробнее.

Единовременное пособие за постановку в ранние сроки выплачивается при предъявлении справки от наблюдающего врача-гинеколога. Она выдается вместе с листком нетрудоспособности на 30 недели женщине, ожидающей появления ребенка. Эта справка передается в бухгалтерию компании, которая в 10-дневный срок с момента ее получения должна оплатить определенную законом сумму. С 01-31.01 2016 года выплата равна 543,67 р. с 01.02.2016 — 581,73 р. При начислении пособия обязательно надо учитывать дату выписки этого документа.

Пособие по беременности и родам выплачивается на основе больничного, который выдается в порядке рассмотренном выше. Он также передается в бухгалтерию и компания осуществляет расчет согласно действующим правилам.

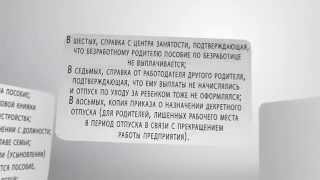

Пособие при рождении ребенка начисляется на основании заявления и справки, выданной вместе со свидетельством о рождении в ЗАГСе, одному из родителей новорожденного. При этом нужно предъявить еще справку с места работы (с центра занятости — в случае незанятости) другого родителя, что он не получал данной выплаты. Получить пособие можно в течение 180 дней со дня появления малыша. При просрочке данного периода они утрачивают данное право. С 01-31.01 2016 года размер выплаты равен 14 497,80 р. с 01.02.2016 — 15 512,65 р. Также существует повышенный размер данной выплаты, которое выдается усыновителям ребенка-инвалида, детей от 7 лет, братьев и сестер из одной семьи из расчета на каждого — 110775 р. (январь 2016) и 118529,25 (февраль -декабрь 2016 года).

Пособие по уходу за ребенком оформляется на основе заявления от одного из родителей и копии документа о рождении ребенка. Если мать или отец уходит в отпуск за вторым и последующим, необходимо предоставлять копии документа о рождении предыдущих детей. Здесь также надо предъявить справку от матери или отца, что он не получает его. При этой выплате ее получателями могут быть также бабушки и дедушки малышей.

Чтобы оформить материнский капитал, женщина должна обратиться в органы ПФ РФ по месту регистрации с заявлением о выдачи сертификата. Для этого к данному документу она должна предоставить копию паспорта, СНИЛС, копии документов о рождении каждого из детей, свидетельство о браке (если есть). В течение месяца компетентные органы рассматривают данное заявление и выносят решение о выдаче сертификата, который подтверждает ее право на материнский капитал.

Все предыдущие выплаты производятся за счет средств бюджета.

Существуют также региональные единовременные пособия по рождению, а также так называемый «региональный материнский капитал». Оформление их происходит в аналогичном порядке. Размер выплат определяется в каждом субъекте федерации индивидуально.

Также согласно нормам законодательства женщина может обратиться с заявлением к своему работодателю о выплате ей пособия на ребенка до трех лет из средств компании. Для этого она должна принести копию документа о рождении. Его размер составляет 50 р. в месяц.

Пример расчета детского пособияИнспектор по кадрам Романова Ольга Павловна предоставила в бухгалтерию ООО «Столица» больничный по беременности с 8 февраля по 26 июня 2016 года, а также справку о ранней постановке, выписанную 08.02.2016 года. Заработная плата ее за 2014 год, облагаемая страховыми взносами, равна 239112, 63 р. за 2015 год — 298890,79 р. У нее не было периодов, исключаемых из расчета.

Среднедневной заработок составляет (239112,63+298890,79)/730 = 736,99 р

Сравниваем его минимальным и максимальным значениями 203,97 (6204*24/730) р и 1772,6 р.

Для расчета используем показатель, рассчитанный исходя из заработной платы Романовой О.П. 736,99*140 дней= 103178,60 р.

Данное пособие не облагается НЛФЛ и страховыми взносами.

12 февраля Романовой Ольге Павловне были выплачены:

декретные — 103178,60 р.

пособие за раннюю постановку — 581,73 р.

28 апреля 2016 года Романова О.П. родила ребенка, предоставив в бухгалтерию заявление о выплате пособия по рождению ребенка с приложением оригинала справки о рождении, копии свидетельства, справки с места работы Романова Р.Д. о не получении данного пособия.

5 мая 2016 года Романовой О.П. было выплачено пособие по рождению ребенка в размере 15 512,65 р.

Данное пособие не облагается НЛФЛ и страховыми взносами.

13 июня 2016 года Романова О.П. (за две недели до окончания периода временной нетрудоспособности) подала заявление о предоставлении ей период по уходу за ребенком с 27.06.2016 года и назначении соответствующего пособия.

Ребенок является первым по счету.

Производим расчет из уже имеющихся данных:

Пособие равно 736,99 р* 40%* 30,4= 8961, 80 р.

Сравниваем с минимальным и максимальным значением 2908,62 р и 21554,82 р

Романовой О.П. получит выплаты по уходу за ребенком:

июнь 2016 г — 1179,05 рублей (8961, 80 р./30,4*4д.)

июль 2016 — сентябрь 2017 года — 8961, 80 р.

октябрь 2017 — 8254,29 р. (8961, 80 р./30,4*28д.)

Данное пособие не облагается НЛФЛ и страховыми взносами.

Размер пособия по беременности и родамДанная выплата производится из расчета 100% среднедневного заработка, рассчитанного на основе заработной платы, облагаемой за последние 2 года и деленной на 730 дней. Здесь существует ограничение. Он не может быть ниже аналогичного показателя, рассчитанного исходя из минимального размера зарплаты (в 2016 году — 6204 р.), а также не должен превышать в 2016 году 1772,60 р. в день.

Размер данного пособия для жен военнослужащих по призыву с 01-31.01 2016 года равен 22958,78 р. с 01.02. 2016 — 24565,89 р.

Пособие по уходу за ребенком до 1,5 лет Определяется оно исходя из 40% среднедневного заработка работающего родителя, рассчитанного за последние 2 года. Полученное значение умножается на коэффициент 30,4.

Определяется оно исходя из 40% среднедневного заработка работающего родителя, рассчитанного за последние 2 года. Полученное значение умножается на коэффициент 30,4.

Пособие на ребенка не должно превышать 21554,82 р. а для уволенных при ликвидации или закрытии ИП — 11634,5 р.

Здесь же существуют минимальные пределы, которые зависят от того, какой по счету ребенок. При уходе за первым малышом минимальная сумма выплаты по уходу с 01 — 31.01.2016 года составляет 2718,34 р. с 01.02.2016 года равна 2908, 62 р. пособие на второго ребенка и последующих С 01-31.01 2016 года — 5436,67 р. с 01.02.2016 года — 5817,24 р.

Если родители не работают, то они также имею право получать пособия по уходу за детьми, которые им выплачивает УССЗН в минимальном размере (2908, 62 р или 5817,24 р.).

Данное пособие, выплачиваемое жене военнослужащего по призыву, составляет в январе 2016 года 9839,48 р, а с февраля оно увеличено до 10528,24 р, в случае если она не трудоустроена. Когда женщина работает, то начисленная ей выплата не должна быть меньше этих установленных размеров.

Сотрудницы, которые находятся в отпуске по уходу за ребенком до 1,5 лет или собираются в такой отпуск, числятся практически в каждой организации.

Сотрудницы, которые находятся в отпуске по уходу за ребенком до 1,5 лет или собираются в такой отпуск, числятся практически в каждой организации.

По окончании декретного отпуска женщине предоставляется отпуск по уходу за ребенком до достижения им возраста 3-х лет (ст. 256 ТК РФ). До достижения ребенком 1,5 лет женщине положено пособие, выплачиваемое за счет средств ФСС РФ.

Получать данное пособие может любой родственник, который фактически ухаживает за ребенком: мама, папа, бабушка, дедушка или опекун. Использование отпуска по уходу за ребенком возможно полностью или по частям (например, какой-то период с ребенком сидит мама, а затем папа).

От 1,5 лет до 3-х лет работница может претендовать на выплату компенсации в размере 50 руб. Согласно п. 1 Указа Президента от 30.05.1994 № 1110, п. п. 11, 20 Порядка назначения и выплаты ежемесячных компенсационных выплат, организация обязана выплачивать работнику (или другим родственникам, фактически осуществляющим уход за ребенком) ежемесячную компенсационную выплату в размере 50 руб.

Приказ Минздравсоцразвития России от 23.12.2009 N 1012н утверждает порядок и условия назначения и выплаты государственных пособий гражданам, имеющим детей.

На компенсацию может рассчитывать сотрудник, который работает по трудовому договору, в том числе по совместительству, и находится в отпуске по уходу за ребенком до достижения им 3-х лет. Важно, чтобы работник оформил заявление о назначении ему компенсации. Получив заявление, работодатель в течение 10 календарных дней назначает компенсацию приказом руководителя организации (п. п. 12, 14 Порядка).

Порядок выплаты пособияКак указано в ст. 17.2 Федерального закона от 19.05.1995 № 81-ФЗ, п. 80 Порядка назначения и выплаты ежемесячных компенсационных выплат, пособие назначается, если обращение за ним последовало не позднее шести месяцев со дня достижения ребенком 1,5 лет.

Пособие выплачивается по месту подачи гражданином заявления о его назначении: в организации, где он работает (служит, учится), или по месту жительства — в органе соцзащиты.

Выплата ежемесячного пособия по уходу за ребенком производится организацией за счет средств ФСС РФ, в оставшейся части — за счет средств федерального бюджета. При выплате пособия до достижения ребенком 1,5 лет средства из федерального бюджета перечисляются в ФСС РФ.

Со дня достижения ребенком 1,5 лет и до достижения им 3-х лет пособие выплачивается полностью из федерального бюджета (ч. 1 ст. 4 Федерального закона от 19.05.95 N 81-ФЗ, ч. 1 ст. 3 Федерального закона от 29.12.2006 N 255-ФЗ, абз. 2, 4 п. 9 Правил.).

Как правило, после исполнения ребенку 1,5 года организации подают сведения о размере ежемесячного пособия в казначейство, которое в свою очередь перечисляет пособие работнице.

Суммы пособий не облагаются НДФЛ (п. 1 ст. 217 НК РФ) и страховыми взносами во внебюджетные фонды п. 1. пп. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ.

Пособие по уходу за ребенком до 1,5 лет: что изменилось в 2016 годуСогласно Постановлению Правительства РФ от 28.01.2016 № 42 «Об установлении с 1 февраля 2016 года размера индексации выплат, пособий и компенсаций» с 1 февраля 2016 года пособия проиндексированы на 7% (коэффициент 1,07).

Пособие по уходу за ребенком до 1,5 лет

Если сотрудница до 01.02.2016 года получала минимальные суммы детских пособий, то их необходимо увеличить до минимальных значений, действующих с 01.02.2016 года.

Как рассчитать пособие по уходу за ребенком до 1,5 лет в 2016 годуСуществует определенный порядок действий для назначения и выплаты пособия:

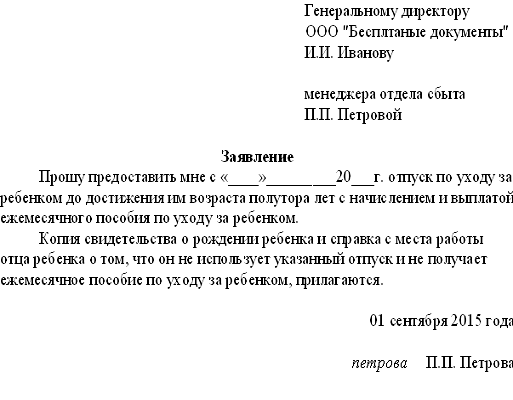

1. Составление заявления о предоставлении отпуска по уходу за ребенком до 1,5 лет

Данное заявление (в свободной форме) женщина пишет после окончания отпуска по беременности и родам и прилагает к нему копию свидетельства о рождении ребенка и справку о неиспользовании отпуска за ребенком вторым родителем (свидетельствует о том, что второй родитель не получает пособие).

Заявление передается в бухгалтерию.

2. Подготовка приказа о предоставлении отпуска по уходу за ребенком до 1,5 лет

Работодатель издает приказ. Ежемесячное пособие выплачивается со дня предоставления отпуска по уходу за ребенком по день исполнения ребенку 1,5 лет.

3. Расчет для определения размера пособия

Если женщина уходит в отпуск в 2016 году, то необходимо учитывать 2014-2015 годы. Если же в данных периодах она тоже находилась в отпуске по беременности и родам, то их можно заменить на более ранний год.

Внимание: из расчетного периода исключаются дни и зарплата, например, когда работник находился на больничном, в отпуске по беременности и родам. В результате получается среднедневной заработок, максимальный предел которого в 2016 году составляет 1 772,60 руб.

Среднедневной заработок нужно умножить на 30,4. Полученный среднемесячный заработок умножаем на 40%. В результате получаем ежемесячное пособие для выплаты работнице, которое не должно быть ниже минимума и выше максимума, установленного законодательством.

Примеры расчета пособия по уходу за ребенком до 1,5 лет в 2016 годуА. Сотрудница предприятия написала заявление, что уход за ребенком до 1,5 лет будет осуществлять отец ребенка.

Сумма заработка отца за 2014 и 2015 год составила 1 195 445 руб. в том числе:

2014 год — 645 105 руб. которая состоит:

В расчет не войдут материальная помощь в размере 4 000 руб. так как на материальную помощь до 4 000 руб. не начисляются страховые взносы в ФСС РФ, и пособие по временной нетрудоспособности в размере 24 500 руб. (ст.9 Федерального закона от 24.07.2009 № 212-ФЗ).

Из расчетного периода 2014 года исключаются 14 дн. пособия по временной нетрудоспособности.

2015 год — 550 340 руб. которая состоит:

Из вышеуказанных начислений исключаем компенсацию за молоко за вредные условия труда — 2 500 руб. так как она не облагается страховыми взносами (ст.9 Федерального закона от 24.07.2009 № 212-ФЗ).

Фактически среднедневной заработок составит:

(645 105 + 550 340) – 4 000 — 24 500 — 2 500 = 1 164 445 руб.

1 164 445 руб./ (730 дн.-14 дн.) = 1 626,31 руб.

Сравниваем с максимальным размером среднедневного заработка в 2016 году — 1 772,60 руб. Фактический показатель меньше максимального: 1 626,31 руб. < 1 772,60 руб.

Рассчитаем размер ежемесячного пособия:

1 626,31 х 30,4 Х 40 % = 19 775,93 руб.

Рассчитанное пособие не превышает максимальный предел, установленный с 1 февраля 2016 года — 21 554,85 руб.

Следовательно, работнику полагается ежемесячное пособие в размере 19 775,93 руб. до достижения ребенку 1,5 года.

Б. Работнице предприятия с 14 апреля 2016 года установлено пособие по уходу за ребенком до 1,5 лет. Заработная плата за 2014 и 2015 год составила 828 000 руб. в том числе:

2014 год — 338 000 руб. которая состоит:

2015 год — 490 000 руб. которая состоит:

Из расчетного периода исключается пособие по временной нетрудоспособности 18 346 руб. и кол-во дней, приходящихся на время болезни.

При этом следует отметить, что количество календарных дней, приходящихся на отпуск без оплаты, не исключается из расчетного периода.

Фактический среднедневной заработок составит:

338 000 руб. + (490 000 руб. – 18 346 руб.) = 809 654 руб.

809 654: (730 дн. – 14 дн.) = 1 130,80 руб.

Сравниваем с максимальным размером среднедневного заработка в 2016 году — 1 772,60 руб. Фактический показатель меньше максимального 1 130,80 руб. < 1 772,60 руб.

Рассчитаем размер ежемесячного пособия:

1 130,80 х 30,4 Х 40 % = 13 750,53 руб.

Рассчитанное пособие не превышает максимальный предел, установленный с 1 февраля 2016 года — 21 554,85 руб.

Следовательно, сотруднице полагается ежемесячное пособие в размере 13 750,53 руб. до достижения ребенку 1,5 лет.

Пособия по уходу за ребенком работникам, проживающим в зоне, подвергшейся радиации вследствие катастрофы на Чернобыльской АЭСВ ряде регионов имеются территории, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС. Назначение пособия в этих регионах отличается от стандартного порядка.

В этом случае женщина, находясь в отпуске по уходу за ребенком до 3-х лет, может рассчитывать на ежемесячное пособие в двойном размере, если работает на условиях неполного рабочего времени или на дому либо продолжает обучение. Выплата пособия прекращается, когда женщина выходит на работу на условиях полного рабочего времени.

В «Правилах выплаты ежемесячного пособия по уходу за ребенком в двойном размере до достижения ребенком возраста трех лет гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» говорится, что пособие предоставляется гражданам, указанным в ст. 13 Федерального закона от 19.05.95 № 81-ФЗ: постоянно проживающим (работающим) на территории зоны проживания с правом на отселение, с льготным социально-экономическим статусом, а также постоянно проживающим (работающим) в зоне отселения до их переселения в другие районы.

Пособие по уходу за ребенком предоставляется по день достижения ребенком возраста 3-х лет. Предоставление осуществляется по месту подачи гражданином заявления о назначении пособия: в организации по месту работы (службы) или по месту жительства — в органе соцзащиты.

Чтобы предоставить пособие по уходу за ребенком в возрасте от 1,5 до 3-х лет, организация должна составить список с указанием ФИО работника, получающего пособия; числа, месяца и года рождения ребенка; размера пособия; реквизитов организации по месту работы лица, получающего пособие, реквизитов организации федеральной почтовой связи по постоянному месту жительства лица, получающего пособие, или реквизитов счета, открытого по заявлению этого лица в кредитной организации.

Этот список подписывается руководителем организации, заверяется печатью и ежемесячно представляется в орган соцзащиты по месту работы того, кто получает пособие. Руководители организаций также представляют в органы соцзащиты заверенные печатью выписки из приказов о предоставлении отпуска по уходу за ребенком до достижения им возраста 3-х лет.

Автор: Елена Крохмаль