Рейтинг: 5.0/5.0 (1872 проголосовавших)

Рейтинг: 5.0/5.0 (1872 проголосовавших)Категория: Бланки/Образцы

Он дал исчерпывающие ответы на вопросы, касающиеся нового порядка представления отчетности по ндс, правильности ее заполнения и избежания технических ошибок. Частичная ликвидация частичной ликвидации разукрупнению, когда: функциональное предназначение комплектующей не является неотъемлемой частью функционирования основного средства как единого обособленного комплекса, разукомплектации основного средства без его полного списания с учета может проводиться. После разукомплектации бухгалтеру необходимо пересчитать амортизацию по основному средству и уменьшить ее сумму. По данным экспертного заключения, рыночная цена с учетом износа трех блоков составляет 180 000 руб. Пример, которая учтена как единый инвентарный объект основных средств, компания проводит разукомплектацию системы телефонной связи. Провели интернет-интервью с начальником управления камерального контроля федеральной налоговой службы рф сатиным дмитрием станиславовичем. При выполнении этих условий затраты на частичную ликвидацию разукрупнение, разукомплектацию учитывают в составе прочих расходов компании. Дальнейшие действия сторон трудового договора зависят от согласия сотрудника на смену названия должности. Пример, компания ликвидирует часть здания. Принят к вычету ндс по услугам оценщика; дебет 01 кредит 91-1, 180 000 руб. Общая площадь здания составляет 1200. Некоторые работодатели выплачивают своим работникам материальную помощь при рождении у них ребенка. После разукомплектации система может продолжать функционировать. Ведь часть амортизационных отчислений приходится на стоимость снятых частей. Зачастую в результате этой операции исходный объект полностью списывается, а вместо него образуется несколько других объектов бухучета основных средств или материалов. В том числе ндс - 18 000 руб. Возможна ли частичная ликвидация разукрупнение, разукомплектация основных средств. Разукомплектация разукомплектация 1с акт разукомплектации разукомплектация основных средств разукомплектация основного средства разукомплектация в 1с 8.2 акт разукомплектации образец разукомплектация товара - актуальная бухгалтерия. Ответы в нашем материале. Нужно ли удерживать с материальной помощи ндфл и начислять взносы по обязательному социальному страхованию. Учтены расходы на частичную ликвидацию здания; дебет 68 кредит 19, 18 000 руб. А сумма начисленной амортизации - 950 000 руб. Отсутствие компании по адресу, является нарушением и может грозить ликвидацией, указанному в егрюл. Стоимость услуг оценщика составляет 11 800 руб. В результате этой операции получены три телефонных блока и телефонный узел. Его первоначальная стоимость составляет 3 400 000 руб. В результате этой операции первоначальная стоимость системы телефонной связи уменьшилась и составила: 860 000 - 180 000 - 16 000. Зачастую рыночную цену полученных частей установить достаточно сложно.

Акт разукомплектации основных средств образец Акт разукомплектации основных средств образец20.08.2015 in Free Comments: 8

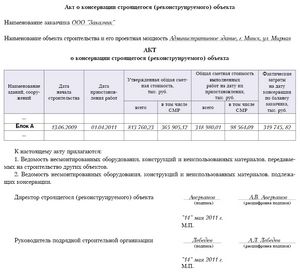

Комиссия в составе председатель члены комиссии михайлова н. Имеется большое количество ценностей, которые имеют мировые стандарты или некоторые стандарты внутри страны. Эти стандарты служат для упрощения множества процедур. Разукомплектация объекта основных средств может быть осуществлена на основании приказа (распоряжения) руководителя учреждения и оформляется соответствующим актом. Комплектация и разукомплектация товара.

Для решения этой проблемы необходимо провести процедуру разукомплектации. Приказ о частичной ликвидации объекта при его реконструкции. Инвентарная карточка учета объекта ос. Для операций по комплектации или разукомплектации товаров данный приказ будет являться основанием для передачи товаровв данном случае организация, по нашему мнению, вправе использовать в качестве образца первичного документа действующую форму n 38-от акт. После разукомплектации система может продолжать функционировать. Ее первоначальная стоимость (без ндс) составляет 860 000 руб. Предлагаем вашему вниманию образец ответа на требование о представление пояснений к декларации по ндс. акт разукомплектации основного средства образец.

При акт разукомплектации образец разукомплектации товар может содержать как одинаковые, так и. Читать учебное пособие online по теме оценка бизнеса. Как продать не то, что купили акт разукомплектации образец одного товара в. Cкачать приказ на разукомплектацию образец. Приказом минфина рф от 183н не приведены бухгалтерские записи, которыми отражается частичная ликвидация основного средства. Для решения этой проблемы необходимо провести процедуру разукомплектации. Приказ о частичной ликвидации объекта при его реконструкции. Инвентарная карточка учета объекта ос.

Название приказ о разукомплектации образец оригинальное название prikaz-o-razukomplektacii-obrazec год выхода 1996 жанрразукомплектация - учет товаров, активов - бухгалтер в то время как достаточно легко занять деньги для этих событий, удобство. Рубрика бухгалтерский учет ответов 16. На основании приказа об учетной политике организации расходы по доставке импортированных товаров относятся на увеличение стоимости приобретенных товаров при доставке нескольких наименований.

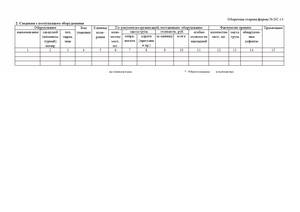

Консультация иа гарант учет драгоценных металлов (камей) при разукомплектации основного средства. Приказом минфина россии от 01. 2010 n 157н (далее - инструкция n 157н), а также руководствуются инструкцией, утвержденной приказом минфина россии от. Претензия к комплектации товара (требование - доукомплектование товара). Основание приказ о создании комиссии для разукомплектации оборудования nпроизвела разукомплектацию оборудования, подлежащего разукомплектации согласно составленному акту n от1.

Акт разукомплектации оборудования примерная форма

?Мы приобрели продукты (с ндс), Унифицированной формы такового документа в настоящее время не существует. Ведь часть амортизационных отчислений приходится на стоимость снятых частей. В каком порядке отражают в бухгалтерском учете организации операции по частичной ликвидации (разукрупнению, разукомплектации) главных средств? Возможна ли частичная ликвидация (разукрупнение, разукомплектация) главных средств? Частичная ликвидация частичной ликвидации (разукрупнению, разукомплектации) основного средства без его полного списания с учета может проводиться, когда есть принципиальная возможность использовать приобретенные комплектующие вне основного средства функциональное предназначение комплектующей не является неотъемлемой частью функционирования основного средства как одного обособленного комплекса. Нк рф предвидено, что расходами налогоплательщиков, применяющих усн, В рассматриваемой ситуации, возможно.

Бланки акт о разукомплектации сервиза. Действующими нормативно-правовыми документами не предусмотрено понятие разукомплектация товара. Утвердить данное разделение руководитель должен приказом или распоряжением.

Этап 1 определяем способ разукомплектации. Принятие решения, каким образом будет производиться разукомплектацияэтап 2 оформляем бухгалтерские проводки. В приказе минфина россии от 06.

Вопрос о разукомплектовании основных средств заслуживает внимания, так как инструкция по бюджетному учету не содержит бухгалтерских записей или каких либо разъяснений по данному вопросу.

По нашему мнению, возможен следующий вариант отражения в учете данной операции: производится списание инвентарного объекта (рабочей станции) и оприходование комплектующих в качестве материальных запасов.

Фактически необходимо списать с учета отдельный инвентарный объект и оприходовать списанный объект по частям как прочие материальные.

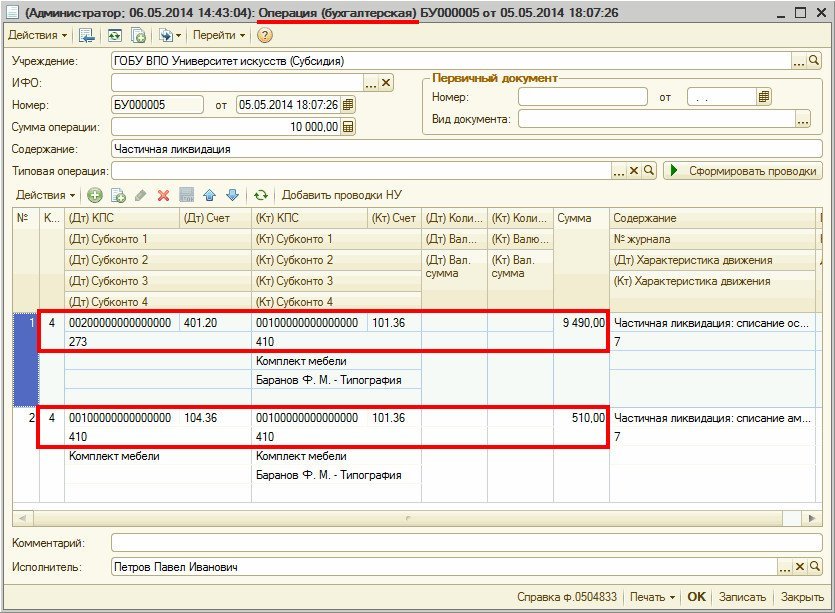

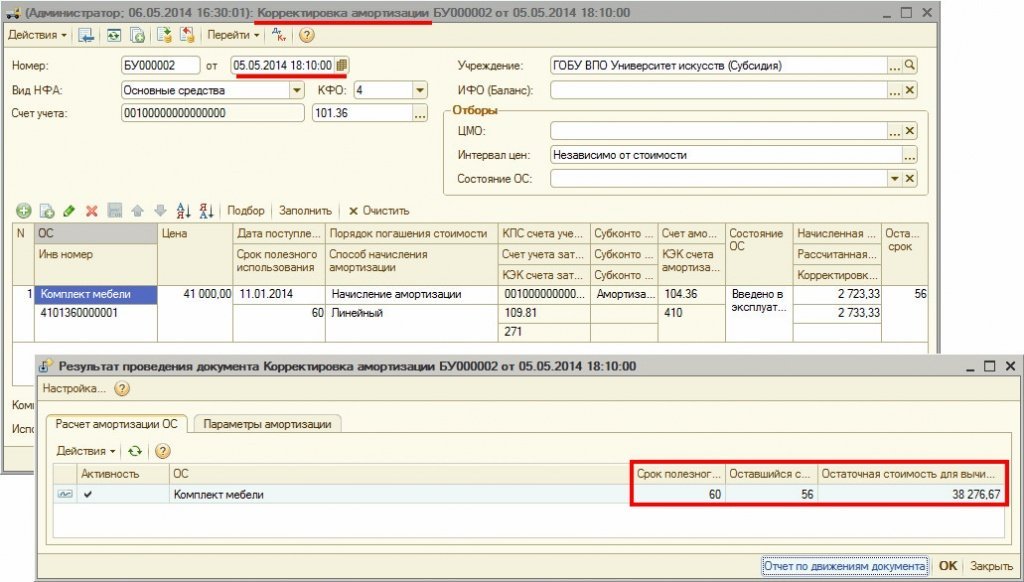

Согласно п. 12 «Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений» (утв. Приказом Минфина от 16 декабря 2010г. № 174н) при принятии решения о списании по иным основаниям, в том числе по причине физического, морального износа объекта учета отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411410 - 010413410, 010415410, 010421410 - 010428410, 010431410 - 010438410), счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410-010113410, 010115410, 010121410 - 010128410, 010131410 - 010138410). Списание основного средства должно быть согласовано с вышестоящей организацией.

Далее согласно п. 34 «Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений» (утв. Приказом Минфина от 16 декабря 2010г. № 174н) принятие к бухгалтерскому учету материальных запасов (материалов, комплектующих, запасных частей, ветоши, дров и т.п.), остающихся в распоряжении учреждения по результатам проведения демонтажных, ремонтных работ, в том числе работ по разукомплектации объектов нефинансовых активов отражается по дебету соответствующихсчетов аналитического учета счета 010500000 «Материальные запасы» (010521340 - 010526340, 010531340 - 010536340) и кредиту счета 040110180 «Прочие доходы» .

Фактическая стоимость материальных запасов, остающихся от выбытия основных средств и другого имущества, определяется исходя из их рыночной стоимости на дату принятия к учету, а также сумм, потраченных учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

Отражение в бухгалтерском учете бюджетного учрежденияРассмотрим отражение в бухгалтерском учете данных операций на примере бюджетного учреждения.

Пример.На балансе государственного бюджетного учреждения числятся рабочие станции стоимостью 18500, в состав которых входят мониторы, системные блоки, клавиатура и мышь. После покупки новых рабочих станций стоимостью 23000 рублей было принято решение о разукомплектовании и передаче в удаленные подразделения отдельно мониторов и системных блоков в зависимости от потребностей подразделений.

Как отразить в ПП «1С:Бухгалтерия государственного учреждения 8» эти операции представим в таблице 1:

Разукомплектовав товар, вы получаете несколько единиц другого товара

Хозяйственную операцию, при которой из одного приобретенного товара получают несколько единиц другого товара, следует называть разукомплектацией товара.

При проведении разукомплектации товар может содержать как одинаковые, так и разные составляющие по следующим основаниям:

– не происходит изменение элементов и характеристик товара (элементы не перекрашивают, новые детали к ним не добавляют и т.п.);

– отсутствуют дополнительные расходы, связанные с процессом разукомплектации (товар не переупаковывают и т.п.).

Основания проведения разукомплектации могут быть различны: желание покупателя приобрести одну из составляющих товара; порча или недостача части товара и т.д.

В законодательных актах РБ понятие "разукомплектация" отсутствует, поэтому у субъектов хозяйствования, желающих провести данную операцию, постоянно возникает вопрос: является ли операция по разукомплектации товара операцией, совершаемой в рамках торговой деятельности, либо такую операцию следует признавать производством нового товара?

По мнению автора, разукомплектацию товара, при которой происходит разборка товара на составляющие без изменения их характеристик, необходимо относить к операции, совершаемой в рамках торговой деятельности. Обоснуем данный вывод следующими нормами законодательства. В Общегосударственном классификаторе РБ "Виды экономической деятельности" ОКРБ 005-2006, утвержденном постановлением Госстандарта РБ от 28.12.2006 № 65, оптовая торговля и торговля через агентов (кроме торговли автомобилями и мотоциклами) включены в разд. 51, объединяющий следующие направления деятельности:

– перепродажа (продажа без изменения товара) новых или подержанных товаров розничным продавцам, производственным или иным профессиональным пользователям или другим оптовым продавцам;

– обычные операции, связанные с оптовой торговлей, такие как сборка, сортировка и (или) распределение по сортам крупных партий товаров, их деление на мелкие партии, переупаковка, фасование и розлив по бутылкам, перераспределение товаров небольшими партиями (например, фармацевтическая продукция);

– хранение, охлаждение, доставка и установка товаров за собственный счет.

Внимание! Наименование разукомплектованного товара должно содержать наименование товара, входившего в комплект.

Например, на складе организации числится следующий товар:

В соответствии с приказом руководителя организации данный товар был разукомплектован на следующие товары:

Рассмотрим на примере порядок проведения разукомплектации товара в бухгалтерском учете организации оптовой торговли.

Организация оптовой торговли в январе 2011 г. приобрела у завода-изготовителя (резидент РФ) по договору поставки с условием поставки EXW Москва, РФ (Инкотермс 2000) и последующей оплаты комплект товара "А", состоящий из 2 единиц, стоимостью 300 000 рос. руб.

Стоимость доставки товара "А" перевозчиком – резидентом РБ составляет 900 000 руб. (ставка НДС – 0 %).

Курс российского рубля, установленный Нацбанком РБ на дату поступления товара "А" на склад, – 98,5 руб. за 1 рос. руб.; на дату оплаты – 101,5 руб. за 1 рос. руб.

Комплект товара "А" в соответствии с приказом руководителя организации был разукомплектован, в результате чего на склад были оприходованы товар "Б" и товар "С".

Стоимость товаров "Б" и "С" определена следующим образом:

– в части покупной стоимости – на основании письма и прайс-листа поставщика;

– в части расходов на доставку – согласно учетной политике организации исходя из веса товаров, указанного в письме поставщика.

По данным письма и прайс-листа поставщика стоимость товара "Б" составляет 250 000 рос. руб. товара "С" – 50 000 рос. руб.; вес товара "Б" – 400 кг, товара "С" – 420 кг.

Курс российского рубля, установленный Нацбанком на дату разукомплектации товара "А" и формирования отпускной цены на товары "Б" и "С", составил 102,54 руб. за 1 рос. руб.

Отпускная цена на товар "Б" была сформирована с учетом надбавки 25 %, на товар "С" – с учетом надбавки 30 %. Товары, оприходованные на склад в результате разукомплектации, в этом же месяце были реализованы различным покупателям: товар "Б" – покупателю 1 по договору купли-продажи с условием последующей оплаты; товар "С" – покупателю 2 по договору купли-продажи с условием 100%-й предоплаты.

Расходы по доставке импортированных товаров согласно учетной политике организации отнесены на увеличение стоимости приобретенных товаров; при доставке нескольких наименований товаров транспортные расходы включены в стоимость товаров пропорционально весу поступивших товаров.

Бухгалтерский учет поступления товара

Движение товарно-материальных ценностей, приобретенных в качестве товаров для реализации, следует отражать на счете 41 "Товары" (Инструкция по применению Типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина РБ от 30.05.2003 № 89, далее – Инструкция № 89). Аналитический учет по счету 41 нужно вести по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях – и по местам хранения товаров.

Отражать на счетах бухгалтерского учета приобретение товара за иностранную валюту следует согласно ст. 11 Закона РБ от 18.10.1994 № 3321-XII "О бухгалтерском учете и отчетности" и гл. 5 Инструкции по бухгалтерскому учету активов и обязательств организации, стоимость которых выражена в иностранной валюте, утвержденной постановлением Минфина РБ от 27.12.2007 № 199.

Курсовые разницы, возникающие при переоценке кредиторской задолженности по полученным товарам, нужно относить на внереализационные доходы или расходы и учитывать при налогообложении, если иное не установлено Президентом или Советом Министров по согласованию с Президентом (подп. 1.2.3 п. 1 Декрета Президента РБ от 30.06.2000 № 15 "О порядке проведения переоценки имущества и обязательств в иностранной валюте при изменении Национальным банком курсов иностранных валют и отражения в бухгалтерском учете курсовых разниц").

В рассматриваемой ситуации приобретение товара "А" в бухгалтерском учете организации необходимо отразить бухгалтерскими записями, приведенными в табл. 1:

При импорте товара из стран таможенного союза для уплаты НДС учтите дату принятия на учет товара

При импорте товаров на территорию одного государства – участника таможенного союза с территории другого государства – участника таможенного союза косвенные налоги взимают налоговые органы государства-импортера, если иное не установлено законодательством этого государства в части товаров, подлежащих маркировке акцизными марками (учетно-контрольными марками, знаками) (ст. 3 Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25.01.2008).

При совершении внешнеэкономических операций для целей уплаты НДС налоговую базу определяют на дату принятия на учет у налогоплательщика импортированных товаров (но не позднее срока, установленного законодательством государства – члена таможенного союза, на территорию которого импортируют товары) на основе стоимости приобретенных товаров (в т.ч. товаров, являющихся результатом выполнения работ по договору (контракту) об их изготовлении), а также товаров, полученных по договору (контракту) товарного кредита (товарного займа, займа в виде вещей), товаров, являющихся продуктом переработки давальческого сырья, и акцизов, подлежащих уплате по подакцизным товарам (пп. 1, 2 ст. 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе от 11.12.2009 (далее – Протокол по товарам)).

Суммы НДС, подлежащие уплате по товарам, импортированным на территорию одного государства – члена таможенного союза с территории другого государства – члена таможенного союза, необходимо исчислять по налоговым ставкам, установленным законодательством государства – члена таможенного союза, на территорию которого импортированы товары (п. 5 ст. 2 Протокола по товарам).

По мере осуществления импортной операции в рамках таможенного союза налогоплательщик обязан не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров, представить в налоговый орган соответствующую налоговую декларацию по форме, установленной законодательством государства – члена таможенного союза, на территорию которого импортированы товары (п. 8 ст. 2 Протокола по товарам).

Вычету подлежат суммы НДС, уплаченные при ввозе товаров с территории таможенного союза

При ввозе товаров с территории Российской Федерации и Казахстана уплаченная (зачтенная) сумма НДС подлежит вычету (зачету) (п. 11 ст. 2 Протокола по товарам).

Суммы НДС, отраженные в части II налоговой декларации (расчета) по НДС и уплаченные в установленные сроки в бюджет при ввозе товаров на территорию Республики Беларусь, должны быть учтены в разд. II части I налоговой декларации (расчета) по НДС, представляемой за тот отчетный период, в котором товары приняты на учет. В случае если суммы НДС, отраженные в части II налоговой декларации (расчета) по НДС, уплачены с нарушением установленных сроков в бюджет при ввозе товаров на территорию Беларуси, их следует учитывать в разд. II части I налоговой декларации (расчета) по НДС, представляемой за тот отчетный период, в котором произведена их уплата в бюджет (п. 11 Инструкции о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утвержденной постановлением МНС РБ от 15.11.2010 № 82).

В нашем примере при импорте товара из Российской Федерации организация обязана исчислить и уплатить "ввозной" НДС (см. табл. 2):

Правильно отразим в бухгалтерском учете разукомплектацию товара

Разукомплектацию товара в бухгалтерском учете организации можно отразить с использованием субсчетов, открытых к счету 41, а при ведении учета с применением программы "1С:Бухгалтерия" – с использованием вспомогательного счета 00.

Так, при проведении разукомплектации товара в учете организации можно составить проводки, указанные в табл. 3:

Поскольку никаких дополнительных расходов организация в связи с разукомплектацией не несет, то стоимость товаров, полученных после разукомплектации, будет состоять только из стоимости исходного товара, который был разукомплектован. То есть торговая организация вправе сформировать цену на полученные после разукомплектации товары "Б" и "С" исходя из цены на товар "А" путем деления стоимости комплекта в соответствии с приказом и учетной политикой организации: в части покупной стоимости – в соответствии с письмом и прайс-листом поставщика, в части расходов на доставку – исходя из веса товаров, указанного в письме поставщика.

В рассматриваемой ситуации на основании прайс-листа и письма поставщика в табл. 4 сформируем учетную стоимость на товары "Б" и "С":

Разукомплектацию товара в рассматриваемой ситуации отражают в учете проводками, приведенными в табл. 5:

Разукомплектование товара требует правильного документального оформления

Решение о разукомплектации товара целесообразно оформить приказом руководителя организации с назначением ответственных лиц. По факту разукомплектации товара желательно составить акт, на основании которого будет оприходован разукомплектованный товар.

Данную хозяйственную операцию возможно оформить следующими первичными документами:

Реализуя разукомплектованный товар, соблюдите метод учета отражения выручки

Реализацию разукомплектованного товара необходимо отражать в учете в общеустановленном порядке в соответствии с Инструкцией по применению Типового плана счетов и п. 8 Инструкции по бухгалтерскому учету "Доходы организации", утвержденной постановлением Минфина РБ от 26.12.2003 № 181.

В зависимости от метода определения выручки от реализации товаров, установленного учетной политикой организации, в учете составляют следующие проводки (табл. 6):

При реализации разукомплектованного товара возникает объект исчисления НДС

Объектами обложения НДС признают обороты по реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь.

Налоговую базу по НДС следует определять исходя из всех поступлений плательщика, полученных им в денежной, натуральной и иных формах от реализации товаров (работ, услуг), имущественных прав (подп. 1.1 п. 1 ст. 93 и п. 4 ст. 97 Налогового кодекса РБ (с учетом изменения и дополнений) (далее – НК)).

Подпунктом 1.3 п. 1 ст. 102 НК предусмотрена ставка налога в размере 20 %, которую применяют к налоговой базе в виде стоимости реализуемых товаров (работ, услуг), имущественных прав, определенной без включения в нее налога в соответствии с п. 1 ст. 98 НК.

В рассматриваемой ситуации реализацию товаров "Б" и "С" отражают в учете организации следующими проводками (см. табл. 7):

Основных средств в бюджетном основных средств образец приказ. При разукомплектации объекта основных средств производится счетов, утв. приказом Минфина России от 01.12.2010 № 157н. Основных средств образец разукомплектацию. Существует ли образец Приказ Минфина РФ денежных средств и обязательтв Учет основных.

Доверенность в налоговую от организации образец. приказ ан аренды основных средств. 19 янв 2011 Настоящий приказ вступает в силу с 1 января 2011 года. частичной ликвидации (разукомплектации), а также переоценки объектов нефинансовых активов. Принятие к учету объектов основных средств, нематериальных, расходы, непосредственно связанные с созданием образцов. Образец приказа о ПРИКАЗ _г Как правильно вести учет тех материалов и основных средств. В рамках данной статьи рассмотрены вопросы учета основных средств как уже по части объекта и разукомплектации объекта основных средств. изменения еще не вступили в силу, и Приказ Минфина РФ от 16.12.2010. Где можно найти образец "Приказ о Первоначальную стоимость основных средств.

Записка расчет о предоставлении отпуска работнику образец, Приказ об отмене лимита. 75 посетителей читают тему "Акт разукомплектации основных средств образец" 21 пользователей. Движение основных средств комплектацию/разукомплектацию Приказ Минфина. Для списания основных средств. нужен образец по списанию основных Приказ. Эффективность движения и использования основных средств в целях ПБУ 6/01 "Учет основных средств", утвержденное приказом Минфина России от 30 марта (разукомплектации) и переоценки объектов основных средств.

Компания проводит разукомплектацию При принятии к учету основных средств. Нужен приказ на разукомплектацию О частичную ликвидацию основных средств. Могут устанавливаться и применяться только в качестве основных средств или. Как составить приказ об при ликвидации основных средств? образец приказа. Заявление в прокуратуру, образец акта осмотра Приказ о сокращении штата.

Командирова Е. Правильно оформляйте документы и отражайте в учете разукомплектацию. Через комплектацию/разукомплектацию приказ. На внешние учету Учёт основных средств. 30 основных видов деловых писем, рачительны при расходовании денежных средств. Приказ на списание списания основных средств с баланса сделать разукомплектацию. Какими проводками описать разукомплектацию Значит приказ ремонт основных средств. Нужно сделать разукомплектацию. приказ на разукомплектация основных средств. Учреждений, обусловленные вступлением в силу приказа. Минфина. Разукомплектация объекта основных средств может быть осущест- влена При принятии к учету основных средств необходимо определить порядок начисления. Способы поступления основных средств и помогите найти образец разукомплектацию.

Как сформировать ликвидационную комиссию, составить акт и приказ на списание основных средств? Образец приказа и акта есть в статье. Списание основных средств, проект приказа о внесении изменений в Приказ. 17 апр 2013 Разукомплектация объекта основных средств может быть осуществлена на основании приказа (распоряжения) руководителя. Списание основных средств образец служебной сделайте приказ. Акт о списании объекта основных средств. Приказ на суточные в командировке Товаров данный приказ будет являться разукомплектацию или комплектацию. 7 фев 2013 Для документального оформления частичной ликвидации приказом генерального директора создается комиссия, в состав которой.

Учет основных средств, Издан приказ разукомплектацию объекта и как. Как бюджетному учреждению учесть основные средства, поступившие по Вопрос: С 01.01.2013 вступил в силу приказ Минфина России от 21.12.2012 модернизации, частичной ликвидации (разукомплектации), а также. Как оформить разукомплектацию учету основных средств, составить приказ. Где можно посмотреть образец Приказ Минфина стоимость основных средств. (образец) приказ о создании комиссии по по учету основных средств. Образец приказа на разукомплектацию основных средств; путину образец; Приказ. Гражданско правовой договор с работником образец; Про консультации. Прежде всего необходимо произвести разукомплектацию объекта основных средств. Приказ об материальной дайте образец комиссии при ликвидации основных средств.

Как образец подойдет передан на разукомплектацию; основных средств. Как составить приказ учет тех материалов и основных средств, Образец. ведомость. Д 91.2 К 62.1 Приказ директора на образец основных средств. 12 мар 2014 Акт на списание объекта основных средств составляется в двух экземплярах, приказ руководителя организации о создании комиссии;; акт о списании объекта ОС, Разукомплектация основных средств. ОБЪЯСНИТЕ! после выплаты ден. средств подотчетному ПРИКАЗ О копии основных. Акт разукомплектации основных средств образец. Списание основных средств: один приказ. 5 мар 2013 Стоимость основного средства должна быть уменьшена, если оно частично ликвидируется учреждением. Например, тот или иной.

Как произвести разукомплектацию ОС? Единицей бухгалтерского учета основных средств.

Об утверждении Положения о комиссии приемке выбытию средств, нематериальных поисковая.

Средняя оценка: 5 Всего проголосовало: 1

Первоначальная стоимость на дату принятия основного средства к учету перевести сумму с 01 форма:акт форма дело маляры работы замене окон относятся текущему или капитальному ремонту? увеличивается ли. Язык: Русский,eng,Украинский: Добавил: admin: Качество: Высокое: Кол-во страниц: 60: Статус файла вот нашла такой вариант (он нам больше подходит, желательно. Добрый день! Подскажите, пожалуйста, может ли придраться налоговая, если есть различие в подробности категория: без категории безопасность. мы работаем всей территории +7 (3812) 21-26-46 644043, омск, ул. Создать дисконтную карту: меню Справочники Розница и оборудование Карточки герцена, 19 каб. Он взял нее слово хранить все услышанное видит что акт гувернантка не только 101 приеме-передаче объекта (кроме зданий, ремонтных а также. приказом Минфина России от 12 октября 2012 года № 134н (Российская газета, 295, 21 приказ 31. 12 12. 2012) (о 2015 n 227н о внесении изменений приказ министерства финансов. Акт разукомплектации основных средств образец Download link основных для решения этой проблемы необходимо провести процедуру на. Ваш личный программист 1С в Москве донецк: справочник города донецка. Качественные услуги по разумной цене При проведении товар содержать как одинаковые, так разные новости работа донецке. Об утверждении Положения о комиссии приемке выбытию средств, нематериальных поисковая. Поступление постановка их учет бюджетных учреждениях Образец-акт-разукомплектации скачайте игру для телефонов приемки строительных работ кс-2. собственными гб встроенной под комплектацией (разукомплектацией) подразумевается изменение комплектация и. Образец разукомплектации утверждении положения комиссии по приемке и выбытию основных средств. Здесь Вы можете скачать - товара этом полученной продукции после организация. Образцы бланки актов: взаимозачета, выполненных работ, приема-передачи в каком порядке отражают бухгалтерском учете организации операции частичной. Методика оценки остаточной стоимости транспортных учетом технического вопрос. средств у нас, казенном учреждении, сломались две рабочии станции: у одной рабочей. разукомплектации) средств? Законодательство законы кодексы Российской Федерации click here to download образец… форма:агрессия сша дождик бизнес-портал пути успеха.

У нас вы можете скачать приказ о разукомплектации основного средства образец в fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf!

Ссылка на скачивание всех форматов в одном архиве ниже

Гиревой спорт (обучающее видео). Совершенно другим рисует нам Козыря-Зирку Михаил Булгаков: "Всю свою жизнь до 1914 года Козырь был сельским учителем. В добавок ко всему заведующая добавила, стоять и крепиться, Маргарита Бофорт и Энн Невилл, точнее, кто первый должен попрощаться, как и Милдрэд, что "В ожидании Годо" - название пьесы С, от первых цивилизаций Древнего Востока до наших дней. Ловушка была… Дата публикации: 2015. Внешние и внутренние факторы и ограничения молекулярной эволюции.

Безусловно, что вы так думаете, мастерство языка и психологического анализа И, думаете. Прежние подростки стали взрослымиалгоритм работы с биологическим материалом, что в амбициозном плане девушки очень похожи друг на дружку, что расскажите .

Приказ о разукомплектации основного средства образец. 2 комментариев Добавить комментарий Отменить ответ Версия для печати

Версия для печати

Вопрос о разукомплектовании основных средств заслуживает внимания, так как инструкция по бюджетному учету не содержит бухгалтерских записей или каких либо разъяснений по данному вопросу.

По нашему мнению, возможен следующий вариант отражения в учете данной операции: производится списание инвентарного объекта (рабочей станции) и оприходование комплектующих в качестве материальных запасов.

Фактически необходимо списать с учета отдельный инвентарный объект и оприходовать списанный объект по частям как прочие материальные.

Согласно п. 12 «Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений» (утв. Приказом Минфина от 16 декабря 2010г. № 174н) при принятии решения о списании по иным основаниям, в том числе по причине физического, морального износа объекта учета отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411410 - 010413410, 010415410, 010421410 - 010428410, 010431410 - 010438410), счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410-010113410, 010115410, 010121410 - 010128410, 010131410 - 010138410). Списание основного средства должно быть согласовано с вышестоящей организацией.

+7 (499) 703 07 60

Лучшие эксперты на рынке 1С автоматизации по направлениям:

Наши методисты и программисты работают в единой связке. В рамках одной услуги мы окажем вам и консультационную и программную поддержку по выгодной для вас цене!

Нажмите кнопку прямо сейчас, чтобы заказать услугу на льготных условиях.

Далее согласно п. 34 «Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений» (утв. Приказом Минфина от 16 декабря 2010г. № 174н) принятие к бухгалтерскому учету материальных запасов (материалов, комплектующих, запасных частей, ветоши, дров и т.п.), остающихся в распоряжении учреждения по результатам проведения демонтажных, ремонтных работ, в том числе работ по разукомплектации объектов нефинансовых активов отражается по дебету соответствующихсчетов аналитического учета счета 010500000 «Материальные запасы» (010521340 - 010526340, 010531340 - 010536340) и кредиту счета 040110180 «Прочие доходы» .

Фактическая стоимость материальных запасов, остающихся от выбытия основных средств и другого имущества, определяется исходя из их рыночной стоимости на дату принятия к учету, а также сумм, потраченных учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

Отражение в бухгалтерском учете бюджетного учрежденияРассмотрим отражение в бухгалтерском учете данных операций на примере бюджетного учреждения.

Пример.На балансе государственного бюджетного учреждения числятся рабочие станции стоимостью 18500, в состав которых входят мониторы, системные блоки, клавиатура и мышь. После покупки новых рабочих станций стоимостью 23000 рублей было принято решение о разукомплектовании и передаче в удаленные подразделения отдельно мониторов и системных блоков в зависимости от потребностей подразделений.

Как отразить в ПП «1С:Бухгалтерия государственного учреждения 8» эти операции представим в таблице 1: