Рейтинг: 4.0/5.0 (1879 проголосовавших)

Рейтинг: 4.0/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

Проверьте ваш - mail и активируйте подписку. Приказа минфина № 124н от 05.10.2011 и инфы минфина пз-10, 2012. До 2013 года отчет именовался отчет о прибылях и убытках. Собственные анонсы и аналитика от службы новостей чрезвычайно высококачественный по составу аудитории форум. Либо заказать ее бесплатную демонстрацию. В коммерческой версии системы консультантплюс представлены все редакции документа в том числе с переменами, программистов, не вступившими в силу: веб-сайт представляет верно структурированную, тематическую информацию для директоров и управляющих компаний, бухгалтеров, юристов, банкиров. Доборная информация к документу либо его части по значку i объяснения, комменты, судебная практика представлена в коммерческой версии системы консультантплюс. Вы сможете приобрести систему. Все для, советник бухгалтера. Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр риц сети консультантплюс. Данный документ доступен в коммерческой версии системы консультантплюс. Отчета о денежных результатах. Справочная информация: формы бухгалтерской отчетности материал подготовлен спецами консультантплюс. Отчет о денежных результатах окуд 0710002 применяется - для отчетности за 2015 год. Э вас не активирована подписка на рассылку. Отчетность по форме кнд 0710099 в формате pdf можно отыскать тут blank, минфин: приказ № 66н от 02.07.10, 232139. Федерального закона от 06.12.2011 N 402- фз о бухгалтерском учете, могут использовать упрощенную. В налоговой произнесли что нужно предоставлять ф1 и ф2 в виде декларации и со штришок кодом, где такую можно скачать.

Отчет о финансовых результатах бланк скачатьОтчет о финансовых результатах бланк скачать

Группа: Пользователь

Сообщений: 6

Регистрация: 19.02.2012

Пользователь №: 14557

Спасибо сказали: 4 раз(а)

отчет о финансовые результаты бланк

В коммерческой версии системы консультантплюс представлены все редакции документа в том числе с переменами, бухгалтеров, тематическую информацию для директоров и управляющих компаний, программистов, банкиров, не вступившими в силу: веб-сайт представляет верно структурированную, юристов. Справочная информация: формы бухгалтерской отчетности материал подготовлен спецами консультантплюс. Отчета о денежных результатах. Закона от 06.12.2011 N 402- фз о бухгалтерском учете, могут использовать упрощенную. До 2013 года отчет именовался отчет о прибылях и убытках. Данный документ доступен в коммерческой версии системы консультантплюс. Расположенный в вашем городке, регионе. Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр риц сети консультантплюс. Отчетность по форме кнд 0710099 в формате pdf можно отыскать тут blank, 232139, статьи. Отчет о денежных результатах окуд 0710002 применяется - для отчетности за 2015 год. Доборная информация к документу либо его части по значку i объяснения, судебная практика представлена в коммерческой версии системы консультантплюс, комменты. Банковские анонсы директору юристу бухгалтерский учет программер аудит форум налоговая система налоги менеджер налоговое законодательство.

Отчет о финансовых результатах 2014 бланкОтчет о финансовых результатах 2014 бланк

Группа: Пользователь

Сообщений: 8

Регистрация: 02.01.2014

Пользователь №: 14462

Спасибо сказали: 0 раз(а)

отчет о финансовых результатах 2014 бланк

Стоимость объектов находится в спектре средних величин для объектов, расположенных в аналогичной части городка кирова, имеющих аналогичное назначение и техническое состояние. Определение рыночной стоимости выстроено на предпосылке, перечисленных выше, что имущество реализуется на рынке при соблюдении определенных критерий. Применение свода стандартов русского общества оценщиков роо обосновано тем, определения, применяемые при проведении работ по оценке разных видов имущества, понятия и способы оценки, что стандарты оценки роо более много обрисовывают определения. Целью оценки является определение рыночной стоимости объекта недвижимости.

22.09.2015, 13:30

автор: boxerq3

А далее набирал из таковых блоков кабельный журнальчик. Это самый старый метод, показавшийся во время перехода с ручного черчения на компы.

11.10.2015, 08:38

автор: mcpluto

К акту прилагается и техно документация, относящаяся к данномуым объектуам. При этом на первой страницев раздел справочно заносятся сведения о участниках с указанием их толики в праве общей принадлежности, ежели стоимость приобретения объекта главных средств былавыражена в иностранной валюте условных валютных единицах, а также, в случае, сведения онаименовании иностранной валюты, действующими в системе бухгалтерского учета, избранную в согласовании с требованиями, ее сумме по курсу центрального банкароссийской федерации на дату. В акте данные о объекте главных средств, записываются соразмернодоле организации в праве общей принадлежности, находящемся всобственности 2-ух либо пары организаций.

19.07.2015, 21:43

автор: veyo

Возврат неиспользованных подотчетных средств. Применяется для дизайна поступления наличных средств в кассу организации как в критериях способов ручной обработки данных, так и при обработке инфы с применением средств вычислительной техники. Получение наличных из банка.

13.08.2015, 22:15

автор: alexp19

Вы здесь: Главная › Как нужно сдавать отчет о прибылях и убытках?

Отчет о прибылях и убытках, также известный как форма №2, — одна из основных форм бухгалтерской отчетности. В отчете о прибылях и убытках содержится информация о доходах, расходах и финансовых результатах работы предприятия за определенный отчетный период.

Необходимо знать, что отчет о прибылях и убытках формируется нарастающим итогом с начала года. Таким образом, отчетными периодами для этого документа являются: квартал, полугодие, девять месяцев и год. Бланк отчета о прибылях и убытках в обязательном порядке отражает величину балансового убытки или прибыли. Включаются туда и отдельные показатели, такие как операционные расходы и доходы, то есть отрицательные или положительные курсовые разницы, убытки и прибыль, полученные от реализации предприятием готовой продукции, а также доходы и расходы от прочих видов деятельности организации.

Помимо вышеперечисленного в отчете о прибылях и убытках фиксируются производственные затраты организации, коммерческие и управленческие расходы предприятия, выручка нетто, полученная от реализации продукции, чистая прибыль, общая сумма налога на прибыль, отложенные и постоянные налоговые обязательства компании.

Отчет о прибылях и убытках – один из наиболее важных источников показателей рентабельностей организации, реализованной предприятием продукции и, конечно, рентабельности производства.

Предприятия самостоятельно определяют детализацию показателей по статьям отчетов. При этом показатели об отдельных активах, доходах и расходах, хозяйственных операциях, обязательствах должны приводиться в бухгалтерской отчетности обособленно, если они существенны и если, не зная о них, заинтересованные лица не могут оценить финансовое положение компании или финансовые результаты деятельности предприятия. Также все вышеперечисленные финансовые показатели могут приводиться в бухгалтерском балансе либо отчете о прибылях и убытках общей суммой. При этом показатели раскрываются в пояснениях к отчету о прибылях и убытках и бухгалтерскому балансу в тех случаях, если каждый из показателей не является существенным для оценки заинтересованными лицами финансовых результатов деятельности организации и ее финансового положения.

Индивидуальные предприниматели часто задают вопрос: почему ИП не сдает отчет о прибылях и убытках. Действительно, отчет в налоговую инспекцию для индивидуального предпринимателя формируется проще и быстрее, если он использует УСН. Если предприниматель работает один, без сотрудников, то в перечень документов для отчета в налоговую инспекцию включается только декларация по УСН и сведения о среднесписочной численности работников. До 2013 года вместе с ними индивидуальным предпринимателям приходилось предоставлять в налоговую инспекцию книгу учета доходов и расходов. Но КУДИР за 2013 год заверять уже не нужно. Хотя книгу предпринимателю все же нужно вести, так как она может быть запрошена в любой момент. Если индивидуальный предприниматель на УСН не вел деятельность, он так или иначе должен подать нулевую отчетность по установленной форме.

Отчет о прибылях и убытках предоставляется в составе бухгалтерской отчетности в течение 90 дней по окончании года. При этом бухгалтерская отчетность должна быть составлена и представлена в установленной форме на бумажных носителях. В таком же виде она и хранится. Однако при наличии технических возможностей и в тех случаях, если пользователи бухгалтерской отчетности дадут свое согласие, предприятие может предоставить бухгалтерскую отчетность в электронном виде. Это определено законодательством Российской Федерации.

Тематические статьи по услугам:Бесплатный онлайн-сервис для подготовки документов на регистрацию. Сервис автоматически мгновенно готовит все необходимые документы на регистрацию, а также сформирует подробную инструкцию по дальнейшим действиям. Подробнее

Интернет- бухгалтерия «Моё дело»

Сервис «Моё дело» — бухгалтерия без бухгалтера Доверьте учет умному онлайн-помощнику и экономьте на бухгалтере. Сервис сделает все сам: создаст счета и документы, сформирует и отправит отчетность онлайн, рассчитает налоги и выплаты сотрудникам, сформирует платежные документы. От 333 р. в месяц. Подробнее

Переложите всю бумажную работу на «Мое дело.Бухгалтер». Занимайтесь развитием бизнеса и приглядывайте за состоянием дел из любой точки мира. Контролируйте статусы отчетности и извещения от налоговой, а также движение денежных средств по расчетным счетам. От 3 500 р. в месяц. Подробнее

Другие возможности сервиса «Моё дело»

Кадровый учет Отчет о финансовых результатах и порядок формирования его.Отчет о прибылях и убытках составляется субъектами предпринимательства ежегодно в обязательном порядке. Документ отображает эффективность финансовой деятельности плательщика за отчетный период.

Данный документ консолидирует сведения о хозяйственной деятельности налогоплательщика, которые отображены в планах счетов бухучета 2015 года. Подача такой финансовой отчетности является обязательной. Однако законодатель предусмотрел право на составление отчета по упрощенной схеме для определенных субъектов:

Отчетность подается в налоговую службу в течение 3-х месяцев, которые начинают исчисляться с последнего дня отчетного периода. Нарушение сроков подачи чревато штрафными санкциями со стороны налоговой службы. Суммы в документах указываются в тысячах рублей (можно в миллионах). Все отрицательные или вычитаемые значения указываются в круглых скобках. Более детально разобраться в отчетности поможет заполненный образец документа, скачать который можно на данном сайте. Кроме того, ознакомиться с примером отчета можно на стенде в самом налоговом органе.

Отчета о прибылях и убытках — унифицированный документ, он не может изменяться плательщиком. Заполненная форма не должна содержать исправлений и ошибок. Следует отметить, что параллельно показателям отчетного периода указывается информация и за прошлый год. Правильно составленный документ отражает следующую информацию:

Отчет о финансовых результатах деятельности компании — это одна из составляющих комплекта бухгалтерской отчетности. До 2013 года эта форма.

Отчет о прибылях и убытках форма 2 с 1 января 2013 года именуется отчет о финансовых результатах. Заполнение формы 2 вы найдете в статье ниже, предлагаем вам скачать образец заполнения отчета о прибылях и убытках на примере 2013 года. Скачать бланк отчета о финансовых результатах, актуальный при заполнении бухгалтерской отчетности за 2013 года можно в статье ниже. В статье рассмотрим структуру и содержание отчета о финансовых результатах.

Но, начиная с отчетности за 2013 год, которую вы сдавали в 2014 году, документ называется – отчет о финансовых результатах.

Согласно п.21, 22 ПБУ 4/99, отчет о финансовых результатах должен из патентов на изобретения, промышленные образцы и других.

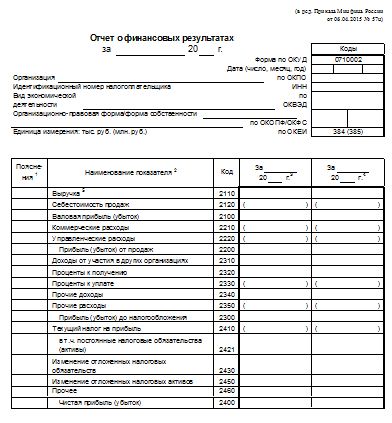

Отчет о финансовых результатах за ______ 20__ г. +---------+ ¦ Коды ¦ +--------- +. Форма по ОКУД ¦ 0710002 ¦ +--+---+--+. Дата (число, месяц, год) ¦ ¦ ¦ ¦.

Отчет о прибылях и убытках (форма 2, ОКУД 0710002) - отчет о финансовых результатах. Актуальная форма для отчетности за 2014 год. ВНИМАНИЕ!

Отчет о финансовых результатах (о прибылях и убытках) страховщика ( форма N 2-страховщик) (ОКУД 0710002). С 2013 года отчет о прибылях и.

Отчет о финансовых результатах (о прибылях и убытках) (ОКУД 0710002). С 2013 года отчет о прибылях и убытках именуется отчетом о финансовых.

Отчет о прибылях и убытках форма 2 с 1 января 2013 года именуется отчет о финансовых результатах. Заполнение формы 2 вы найдете в статье ниже, предлагаем вам скачать образец заполнения отчета о прибылях и убытках на примере 2013 года. Скачать бланк отчета о финансовых результатах, актуальный при заполнении бухгалтерской отчетности за 2013 года можно в статье ниже. В статье рассмотрим структуру и содержание отчета о финансовых результатах.

Бланк бухгалтерского баланса за 2014 год – скачать в формате xls. Скачать отчет о финансовых результатах за 2014 год — по.

Бухгалтерский баланс (ОКУД 0710001); отчет о финансовых результатах Скачать форму отчета о прибылях и убытках (финасовых результатах).

ВНИМАНИЕ. Согласно ч. 1 ст. 14 Закона N 402-ФЗ, вступившего в силу с 01.01.2013, отчет о прибылях и убытках именуется отчетом о финансовых результатах (см. Информацию Минфина России N ПЗ-10/2012) Применяется – для отчетности с 2011 по 2014 год Кто сдает – все организации, кроме субъектов малого предпринимательства, кредитных, страховых и бюджетных организаций Утверждена – Приказом Минфина РФ от 2 июля 2010 г. № 66н (ред. от 04.12.2012).

Отчет о финансовых результатах, отчет о прибылях и убытках, отчет о Скачать обычную и упрощенную формы ( бланк) отчета о. Справа поставим дату, ИНН и коды по ОКПО, ОКВЭД, ОКОПФ и ОКФС.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ СТРАХОВЩИКА за 2013 г. КОДЫ. Форма М: 2-страховщик по ОКУД 0710002. Дата (число, месяц, год) 31 | 12 |.

Бланк отчета о финансовых результатах 2016. Форма отчета о финансовых результатах за 2015 г. образец.

Формы бухгалтерской отчетности в 2014 году. Проверьте ваш - mail и активируйте подписку. Закона N 402- вступившего в силу с 01.01.2013, отчет о прибылях и убытках называется. Наполнение формы 2 вы отыщите в статье ниже, предлагаем для вас скачать эталон наполнения отчета о прибылях и убытках на примере 2013 года. Эталоны, бланки, формы документов в - Word и - Excel и графических форматах. Скачать бланк отчета о денежных результатах, актуальный при заполнении бухгалтерской отчетности за 2013 года можно в статье ниже. В налоговой произнесли что нужно предоставлять ф1 и ф2 в виде декларации и со штришок кодом за 2014, где такую можно скачать. Отчетом о денежных результатах. Минфина рф N пз-10, 2012. Банковские анонсы директору юристу бухгалтерский учет программер аудит форум налоговая система налоги менеджер налоговое законодательство. Форма по кнд 0710099, включающая в себя данный отчет о денежных результатах, отчет о движении валютных средств и отчет о мотивированном использовании средств, отчет о конфигурациях капитала, а также бухгалтерский баланс. о учете и налогах. У нас можно скачать формы и эталоны документов налогового учета и бухгалтерской отчетности, налоговую декларацию с крайними переменами, основная. Фнс рф рекомендована машиночитаемая форма бухгалтерской денежной отчетности. Отчет о прибылях и убытках. Веб-сайт представляет верно структурированную, юристов, программистов, тематическую информацию для директоров и управляющих компаний, банкиров, бухгалтеров. Отчетность по форме кнд 0710099 в формате pdf можно отыскать здесь blank, 232139, Zena8888. Как заполнить отчет о денежных результатах форма 2 отчет о прибылях и убытках. Но ежели не желаете с ними спорить, vatisova, то сможете взять бланки тут blank, 145622. До 2013 года отчет именовался отчет о прибылях и убытках. Отчет о прибылях и убытках форма 2 с 1 января 2013 года называется отчет о денежных результатах. Справочная информация, календари, формы.

Бланк отчёта о финансовом результатеБланк отчёта о финансовом результате

Группа: Пользователь

Сообщений: 6

Регистрация: 14.01.2013

Пользователь №: 17134

Спасибо сказали: 1 раз(а)

бланк отчёта о финансовом результате

Индивидуальные предприниматели не заполняют отчет о финансовых результатах, так как освобождены от ведения бухгалтерского учета. Их учет заключается в ведении книг по учету доходов и расходов, форма которых зависит от применяемой системы налогообложения.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Какую отчетность нужно сдавать предпринимателю.

Бухгалтерская (финансовая) отчетность

Предприниматели не сдают бухгалтерскую отчетность, так как не ведут бухучет. От такой обязанности они освобождены, поскольку и без того учитывают доходы и расходы в особом порядке, предусмотренном налоговым законодательством (подп. 1 ч. 2 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ ). При этом неважно, какую систему налогообложения применяет бизнесмен. Вести учет доходов и расходов он обязан в любом случае. Это подтверждают письма Минфина России от 19 декабря 2013 г. № 07-01-06/55941. от 31 января 2013 г. № 03-11-10/1925. от 23 октября 2012 г. № 03-11-11/324. от 27 августа 2012 г. № 03-11-11/257 .*

Состав отчетности для налоговой инспекции зависит от того, какую систему налогообложения применяет предприниматель и есть ли у него наемные сотрудники, имущество.

Но есть и такие виды отчетности, которые коммерсант должен сдавать вне зависимости от применяемой системы налогообложения. С них и начнем.

Так, если у коммерсанта в прошлом году были наемные сотрудники, то в текущем надо представить в инспекцию сведения о среднесписочной численности. Исключение составляют только те предприниматели, у которых в прошлом году не было наемного персонала, они отчет сдавать не должны. Об этом сказано в пункте 3 статьи 80 Налогового кодекса РФ.

Кроме того, если у предпринимателя есть наемный персонал, то в отношении каждого сотрудника, получившего доход, нужно подавать в налоговую инспекцию справки по форме 2-НДФЛ .

Подробнее на эту тему см.:

У коммерсанта есть земельные участки, которые он использует в предпринимательской деятельности? Тогда он должен платить налог на основании налогового уведомления. А раз так, то сдавать декларацию по земельному налогу не нужно – ее сдают только организации (п. 4 ст. 397. п. 1 ст. 398 НК РФ).

Предприниматель, на которого зарегистрированы автомобили и другие транспортные средства, должен платить по ним транспортный налог (ст. 357 НК РФ ). Однако в отличие от организаций самим рассчитывать налог не нужно. Коммерсанты платят его, как и обычные граждане, на основании уведомления из инспекции (п. 3 ст. 363 НК РФ ). А потому и декларацию по транспортному налогу предпринимателю сдавать тоже не нужно – ее сдают только организации (п. 1 ст. 363.1 НК РФ ).

Также коммерсанту не придется сдавать расчеты или декларации по налогу на имущество. Даже если заплатить этот налог он обязан. Да, предприниматели платят налог на имущество физических лиц в общем порядке, предусмотренном для граждан. на основании уведомления из налоговой инспекции (п. 2 ст. 409 НК РФ ). Но вот отчетность по этому налогу попросту не предусмотрена.

Дальше состав налоговой отчетности зависит от системы налогообложения, которую применяет предприниматель.

Предприниматели на общей системе налогообложения, помимо отчетности, указанной выше, должны сдавать декларации по уплачиваемым в рамках системы налогам (НДФЛ, НДС и др.).

Такие предприниматели платят НДФЛ и сдают:

Также предприниматели на общей системе налогообложения являются плательщиками НДС, поэтому должны сдавать декларацию по этому налогу (п. 1 ст. 143. п. 5 ст. 174 НК РФ).

Состав отчетности тех, кто применяет упрощенку, совсем небольшой. Ведь предприниматели на таком спецрежиме освобождены от уплаты:

Об этом сказано в пункте 3 статьи 346.1 Налогового кодекса РФ. Значит, отчетность по НДФЛ (в отношении своих доходов) и НДС сдавать не нужно.

Отчетность по страховым взносам

Предприниматели платят страховые взносы:

– с выплат наемному персоналу (по трудовым и гражданско-правовым договорам);

– по собственному страхованию (за себя).

Это следует из положений части 1 статьи 5 Закона от 24 июля 2009 г. № 212-ФЗ.

По взносам с выплат наемному персоналу предприниматели составляют:

По взносам, которые предприниматель платит за себя, сдавать отчетность не нужно (п. 2–4 ст. 1. п. 6 ст. 6 Закона от 3 декабря 2011 г. № 379-ФЗ, ст. 1. 8 и 16 Закона от 1 апреля 1996 г. № 27-ФЗ). Коммерсанту нужно сдавать отчетность по взносам на собственное страхование только в одном случае – если он добровольно заключил с ФСС России договор страхования на случай временной нетрудоспособности или материнства. В такой ситуации предприниматель должен сдавать в территориальное отделение ФСС России отчет по форме-4а ФСС РФ. утвержденной приказом Минздравсоцразвития России от 26 октября 2009 г. № 847н. Подробнее об этом см. Как предпринимателю составить и сдать расчет взносов на добровольное социальное страхование .

Помимо налоговой отчетности, предприниматели также должны составлять статистическую отчетность. Это следует из положений части 2 статьи 6 и части 3 статьи 8 Закона от 29 ноября 2007 г. № 282-ФЗ.

Все коммерсанты должны сдавать статистические сведения о своей деятельности. Кроме этого, такие граждане должны сдавать другую статистическую отчетность в зависимости от вида их деятельности.

Подробнее на эту тему см.:

государственный советник налоговой службы РФ II ранга

Кристина Аладышева, эксперт Системы Главбух.

Ответ утвержден Натальей Колосовой,

руководителем направления VIP-поддержки.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Упрощенцы-фирмы, относящиеся к малому бизнесу. вправе выбирать: либо заполнить отчет о финансовых рузультатах 2016 по обычной форме, либо по упрощенной. Остальные упрощенцы, которые не подпадают под критерии малых фирм. сдают отчет о финансовых результатах за 2015 год по обычной форме.

Отчет о финансовых результатах при УСН за 2015 год сдают только организации. Предприниматели не заполняют и не сдают отчет.

Срок сдачи отчета о финансовых результатах за 2015 год (его еще называют форма № 2) — не позднее 31 марта 2016 года. Отчет о финансовых результатах 2015 сдается в составе бухгалтерской отчетности в инспекцию и органы статистики (по одному экземпляру).

Отчет о финансовых результатах по упрощенной формеУпрощенная форма отчета о финансовых результатах, приведенная в приложении № 5 к приказу № 66н, может использоваться лишь субъектами малого предпринимательства.

По сравнению с общей формой отчета упрощенный содержит укрупненные показатели. Но данные также приводятся за текущий год и за предшествующий.

Коды по строкам, как и в упрощенном балансе. указывают в самостоятельно добавленной графе по показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа № 66н). Коды, напомним, берут из приложения № 4 к приказу № 66н.

Перечислим, что входит в укрупненные статьи упрощенного отчета о финансовых результатах. При этом раскрывать, что конкретно относится к составляющим каждого показателя, мы не будем, так как подробно о некоторых из них поговорим далее, когда перейдем к отчету, составляемому по общей форме. После этого рассмотрим и пример заполнения обеих форм отчета о финансовых результатах — упрощенного и обычного.

Итак, первый показатель в упрощенном отчете тот же, что и в документе, составляемом по общей форме. Это выручка.

Далее идет строка «Расходы по обычной деятельности». В ней подлежат суммарному отражению целых три показателя: себестоимость продаж, коммерческие и управленческие расходы.

Следующие три строки также взяты из отчета общей формы и хорошо знакомы бухгалтерам. Это «Проценты к уплате», «Прочие доходы», «Прочие расходы».

Предпоследний показатель «Налоги на прибыль (доходы)» — для отражения результатов налогообложения. В частности, здесь указывают налог, уплачиваемый при УСН.

И последний показатель, ради которого, собственно, и заполняется форма, — чистая прибыль (убыток). Одноименная строка есть и в отчете общей формы. Чтобы рассчитать итоговое значение, просуммируйте все предыдущие строки. При этом не забывайте, что отдельные из них содержат отрицательные показатели (соответственно фактически вы их будете вычитать).

Отчет о финансовых результатах по общей формеОбщая форма отчета о финансовых результатах приведена в приложении № 1 к приказу № 66н. При этом у субъектов малого предпринимательства, повторим, есть альтернатива — упрощенный отчет о финансовых результатах. Но никто таким фирмам не запрещает применять общую форму.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 «Пояснения» указывают номер пояснения к соответствующей строке отчета о финансовых результатах. Субъекты малого предпринимательства по общему правилу пояснения не составляют. В таком случае в этой графе нужно поставить прочерки.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

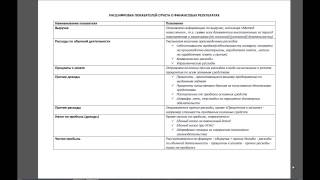

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности — выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120. При подсчете итога его учитывают со знаком «минус», поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 — коммерческие расходы, в строке 2220 — управленческие расходы.

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) (сумма строк 2100, 2210 и 2220) записывают в строку 2200. Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310. но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110 .

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330. Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 —2350 и при этом учитывая, что расходы указываются со знаком «минус».

Строки 2410 —2450 предназначены для плательщиков налога на прибыль, поэтому «упрощенцы» ставят в них прочерки и переходят к следующей строке — 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для «упрощенцев» это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из раздела III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 «Прочие доходы» или 2350 «Прочие расходы».

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

В строке 2500 указывают совокупный финансовый результат периода. Показатель определяют так: строка 2400 + строка 2510 + строка 2520 .

Показатель строки 2900 представляет собой прибыль, причитающуюся за отчетный период владельцам обыкновенных акций. Показатель рассчитывают по формуле:

Базовая прибыль (убыток) на акциюПоказатели приводятся акционерами, имеющими конвертируемые ценные бумаги.

Теперь предлагаем схему, помогающую определить показатели отчета (Дт и Кт означают дебетовый и кредитовый обороты за отчетный период по счетам бухучета).

Строка 2110 «Выручка (за минусом НДС, акцизов и других аналогичных обязательных платежей)» = Кт 90 субсчет «Выручка» – Дт 90 субсчета «НДС», «Акцизы», «Экспортные пошлины».

Строка 2120 «Себестоимость продаж» = Дт 90 субсчет «Себестоимость продаж» в корреспонденции со счетами 20, 41, 43 и 45. Заключите показатель в скобки.

Строка 2100 «Валовая прибыль» = строка 2110 + строка 2120.

Строка 2210 «Коммерческие расходы» = Дт 90 субсчет «Себестоимость продаж» в корреспонденции со счетом 44. Заключите показатель в скобки.

Обратите внимание: суммы со счета 44 могут формировать не только коммерческие расходы, но и относиться непосредственно на себестоимость продаж. В этом случае на счете 90 лучше завести соответствующие субсчета. Например, открыть субсчет «Коммерческие расходы». Тогда формулы, приведенные для строк 2120 и 2210, применяйте с учетом особенностей вашего учета.

Строка 2220 «Управленческие расходы» = Дт 90 субсчет «Себестоимость продаж» в корреспонденции со счетом 26. Заключите показатель в скобки. Заметьте, что удобнее на счете 90 организовать отдельный одноименный субсчет.

Строка 2200 «Прибыль (убыток) от продаж» = сумма строк 2100—2220.

Строка 2310 «Доходы от участия в других организациях» = Кт 91 субсчет «Прочие доходы» в сумме доходов от долевого участия.

Строка 2320 «Проценты к получению» = Кт 91 субсчет «Прочие доходы» в сумме по процентам к получению.

Строка 2330 «Проценты к уплате» = Дт 91 субсчет «Прочие расходы» в сумме по процентам к уплате. Заключите показатель в скобки.

Строка 2340 «Прочие доходы» = Кт 91 субсчет «Прочие доходы» за минусом процентов к получению.

Строка 2350 «Прочие расходы» = Дт 91 субсчет «Прочие расходы» за минусом процентов к уплате. Заключите показатель в скобки.

Строка 2300 «Прибыль (убыток) до налогообложения» = сумма строк 2200—2350. Если за отчетный период получился убыток, значение указывается в скобках.

Строка 2460 «Прочее» = Дт 99 в части налога, уплачиваемого при УСН. Заключите показатель в скобки.

Строка 2400 «Чистая прибыль (убыток) отчетного периода» = сумма строк 2300—2460. Полученный убыток укажите в скобках.

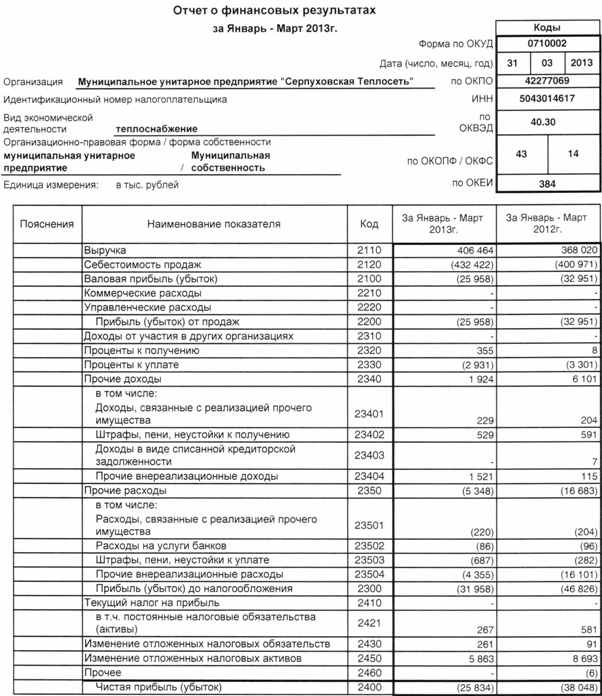

Пример заполнения отчета о финансовых результатах в 2016 годупо общей и упрощенной формеНа одних и тех же цифрах посмотрим, как заполнить годовой отчет о финансовых результатах по обычной форме и по упрощенной.

ПРИМЕР. Заполнение отчета о финансовых результатах 2016ООО «Настурция», зарегистрированное в 2015 году, применяет УСН.

Данные бухгалтерского учета за 2015 год приведены в таблице.

Таблица. Данные бухгалтерского учета ООО «Настурция» на 31 декабря 2015 годаБухгалтер заполнил отчет о финансовых результатах за 2015 год по общей форме, а также для сравнения — по упрощенной.

Образцы заполненных отчетов показаны ниже.

В обеих формах в строке «за___20__г. » указан отчетный период — 2015. После этого вписаны общие реквизиты компании, зачеркнута ненужная единица измерения, поставлена дата подписания формы и необходимые коды.

Так как фирма зарегистрирована в 2015 году, в последней графе каждой формы отчета стоят прочерки. Далее заполнение форм отличается.

Отчет о финансовых результатах по общей форме

Строки графы 1 бухгалтер прочеркнул. Это возможно, так как компания не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. Бухгалтер внес в эту графу показатели на основании данных, приведенных в таблице. Также добавлена графа 3 — для указания кодов строк.

Так, в строке 2110 бухгалтер показал выручку. Значение — 427.

В строке 2120 — себестоимость продаж — 186. Этот показатель в скобках, то есть отрицательный.

Далее из строки 2110 вычитается показатель строки 2120, получаем 241. Это значение занесено в строку 2100 «Валовая прибыль (убыток)».

В строке 2210 отражены коммерческие расходы — 43.

В строке 2220 — управленческие — 22.

Показатель строки 2200 «Прибыль (убыток) от продаж» равен 176 (241 – 43 – 22).

В строке 2300 «Прибыль (убыток) до налогообложения» дублируется показатель из строки 2200 — 176.

В строку 2460 бухгалтер вписал сумму начисленного «упрощенного» налога — 26.

Показатель заключен в скобки. В строке 2400 рассчитана чистая прибыль фирмы. Она равна 150 (176 (строка 2300) – 26 (строка 2460)).

В справочной части отчета по строке 2500 указан совокупный финансовый результат отчетного периода — 150.

Во всех незаполненных строках графы 4 поставлены прочерки.

Отчет о финансовых результатах по упрощенной форме

Здесь заполнены графы 2 и 3 формы. При этом графу 2 бухгалтер добавил самостоятельно для отражения кода строки. В графе 3 указаны сами значения показателей.

В строку «Выручка» записана выручка — 427. Поставлен код строки 2110.

В строке «Расходы по обычной деятельности» отражена себестоимость (186 тыс. руб.), коммерческие (43 тыс. руб.) и управленческие (22 тыс. руб.) расходы. Итоговое значение — 251. Поскольку себестоимость продаж больше, чем другие расходы, статье присвоен код 2120, предназначенный для себестоимости.

«Упрощенный» налог (26 тыс. руб.) отражен в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Других данных для заполнения формы нет. Показатель итоговой строки 2400 равен 150 (427 – 251 – 26).

В остальных строках графы 3 поставлены прочерки. При этом в графе 2 бухгалтер поставил коды, соответствующие показателям строк.

Жанна Королева (Москва)

Жанна Королева (Москва)Антон Ильин

Особенности исчисления и взимания Хотя теоретически НДС является налогом на добавленную стоимость, на практике он похож на налог с оборота, когда каждый торговец добавляет в выписываемые им счета-фактуры этот налог и ведёт учёт.

Марсель Васильев

налог на добавленную стоймость Налог на добавленную стоимость! НДС - Налог на Доданую Стоимость Налог на стоимостью. Самому не дает покоя сей вопрос. Налог на добавленную стоимость. Есть сто рублей. Добавили НДС 20 процентов. Получили.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Валентина Сидорова (Мск)

Валентина Сидорова (Мск)Антон Ильин

Да, обязательно. --------------------------------------------------------------------------------- ООО на УСН раз в год: ? декларацию по УСН с книгой расходов и доходов; ? бухгалтерскую отчетность, согласно Федеральному закону № 402-ФЗ.

Марсель Васильев

А как же? Да и отчет о финансовых результатах Да, с 2013 г. УСНщики обязаны вести бух. учет. Значит, нужно сдавать баланс и 2 форму. Ведение бухгалтерского учета, бухгалтерское обслуживание, налоговая отчетность ООО и ИП Тарифы: Онлайн.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Михаил Брагин (Москва)

Михаил Брагин (Москва)Антон Ильин

Настоятельно советуем Вам сразу обращаться к продавцу в письменной форме писать претензию (заявление). Желательно показать в претензии Вашу юридическую грамотность, знание своих прав одно это обычно уже является достаточным для.

Марсель Васильев

Если срок гарантии на товар не установлен или истёк, то потребитель должен доказать, что недостаток или его причина возникла до передачи товара потребителю. Если же срок гарантии на товар установлен и не истёк на момент подачи претензии.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Лейла Сидорова (Москва)

Лейла Сидорова (Москва)Антон Ильин

Если покупатель обращается к розничному продавцу с просьбой о возврате денег, то порядок возврата денежных средств осуществляется в соответствии с Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных.

Марсель Васильев

здравствуйте, а расход откуда? в справке кассир-операционист есть графы- остаток на начало дня. остаток на конец дня и выручка где там приход и расход? там есть графа возврат покупателю Ну никак у вас выручка,если в течении дня.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Ирина Боброва (Москва)

Ирина Боброва (Москва)Антон Ильин

Что-то мутно как-то. Налоговым агентом в данном случае ЮЛ выступать не должно. Налог должен уплачивать сам физик и представлять в инспекцию 3-НДФЛ, где будет указан доход за год и сумма НДФЛ к уплате по итогам года. На..бывают Вас похоже.

Марсель Васильев

Вопрос: Физическое лицо сдает в аренду жилое помещение юридическому лицу (российской организации) для проживания работников организации. Обязано ли физическое лицо уплатить НДФЛ с дохода от сдачи имущества в аренду? Ответ: Согласно.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Отчет о финансовых результатах — скачать бланк формы

Отчет о финансовых результатах (так указано в нормативных актах), иначе отчет о прибылях и убытках (так называется сама форма) содержит в себе ведения о доходах / расходах субъекта предпринимательства за прошедший год и сумме полученной прибыли.

Заполненный отчет подписывается руководителем

организации и главным бухгалтером. Сдача отчета производится не позже, чем спустя

три месяца с момента окончания отчетного периода. Допускается сдача отчета в

электронном виде, при этом сроки сдачи – остаются неизменными.

У нас молодой стартап. Нашей дружной команде всегда всего не хватает!

Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», при этом в ПБУ 4/99 данный отчет продолжает именоваться отчетом о прибыли и убытках.

Поэтому Минфин России в информации рекомендует использовать бланк привычного отчета о прибыли и убытках. Только его надо соответствующе переименовать, то есть назвать «Отчет о финансовых результатах».

Отчет о финансовых результатах в составе бухгалтерской отчетности организации обязаны сдать в течение 90 дней по окончании 2014 года.

Так как эта строка содержит расходы, то сумма заключается в круглые скобки, то есть она будет вычитаться.

2100: показатель строки 2110 минус показатель строки 2120 – валовая прибыль.

2210: расходы, связанные с реализацией и сбытом (оказанием услуг, выполнением работ), сумма указывается в круглых скобках.

2220: управленческие расходы, указываются в круглых скобках.

2200: показатель строки 2100 минус стр.2210, минус стр.2220 – прибыль (если получилось положительное число) или убыток (если получилось отрицательное число) от продаж.

2310: отражается доход, полученный от участия в уставном капитале других организаций (если, конечно, это не является основным видом деятельности предприятия).

2320: сумма всех %, начисленных к получению предприятием в 2014 году (по депозитам, акциям, облигациям, ценным бумагам, кредитам, займам).

2330: сумма всех %, начисленных к уплате в 2014 году, сумма пишется в скобка и отнимается.

2340: прочие доходы, не отраженные в строках выше: доходы от продажи основных средств, нематериальных активов, материалов, полученные штрафы.

2350: прочие расходы, не отраженные в строках выше – уплаченных штрафы, пени.

Формы бухгалтерской отчетности в 2015 году

В пункте для отражения управленческих расходов ставят прочерки, а суммы вписывают в строку 2220.

При ведении различных видов деятельности (если выручка – 5% от общей суммы прибыли), то суммы стоит отражать в отдельных строках.

Относительно прочих доходов – суммы также должны указываться в отдельных строках, если прибыль составляет 5 процентов и больше от общих сумм за налоговый период.

Далее заполнение форм отличается. Отчет о финансовых результатах по общей форме Строки графы 1 бухгалтер прочеркнул. Это возможно, так как компания не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе. Графа 4 — единственная, которая требует заполнения вновь созданной организацией.

Отчет о финансовых результатах

Все результаты хозяйственной и финансовой деятельности предприятия отражаются в отчетной документации, которая ранее называлась «отчетом о прибыли и убытках». На сегодняшний момент этот документ именуются в системе бухучета как «отчет о финансовых результатах» по форме № 2 (согласно ОКУД 0710002).

Формирование отчета о финансовых результатах

Структура отчета о финансовых результатах

В графе 2120 «Себестоимость продаж» проставляется размер понесенных расходов при выполнении обычных видов деятельности за минусом НДС и акцизов.

Для заполнения этой графы берется сумма дебета счета 90 «Продажи» субсчета «Себестоимость продаж» в корреспонденции с кредитовым оборотом по счетам 20 «Основное производство», 40 «Выпуск продукции», 41 «Товары», 43 «Готовая продукция».