Рейтинг: 5.0/5.0 (1880 проголосовавших)

Рейтинг: 5.0/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

В зависимости от вида реорганизации права и обязанности реорганизуемых лиц переходят к новым обществам на основании следующих документов:

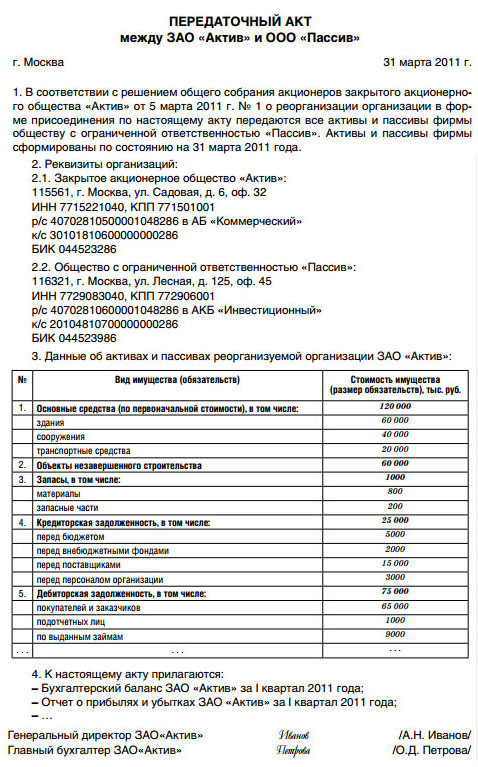

а) при слиянии, присоединении и преобразовании компаний их права и обязанности переходят к вновь возникшему обществу на основании передаточного акта*(546) (пп. 1 п. 2 ст. 58 ГК РФ);

б) в случае разделения или выделения хозяйственного общества к вновь созданным юридическим лицам права и обязанности переходят в соответствии с разделительным балансом (п. 3 ст. 58 ГК РФ).

Указанные документы играют особую роль в процедуре реорганизации. Именно они устанавливают, какое имущество и какие долги переходят к конкретным хозяйственным обществам. Учитывая высокую важность этих документов, они утверждаются акционерами (участниками) хозяйственных обществ и представляются вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих организаций (п. 2 ст. 59 ГК РФ, пп. "д" п. 1 ст. 14 Закона о регистрации юридических лиц).

Действующее акционерное законодательство предусматривает ряд требований к содержанию передаточного акта и разделительного баланса.

Передаточный акт, разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизуемого общества в отношении всех его кредиторов и должников, включая оспариваемые обязательства, и порядок определения правопреемства в связи с изменениями вида, состава, стоимости имущества реорганизуемого общества, а также в связи с возникновением, изменением и прекращением прав и обязанностей реорганизуемого общества, которые могут произойти после даты, на которую составлены передаточный акт, разделительный баланс (абз. 4 п. 6 ст. 15 Закона об АО).

Общие рекомендации по вопросу отражения правопреемства в бухгалтерском учете, в частности, содержатся в приказе Минфина России от 20 мая 2003 г. N 44н "Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций"*(547). На основании этого нормативного акта можно определить содержание передаточного акта и разделительного баланса:

- бухгалтерская отчетность, в соответствии с которой определяется состав имущества и обязательств реорганизуемой организации, а также их оценка на последнюю отчетную дату перед датой оформления передачи имущества и обязательств в установленном законодательством порядке;

- акты (описи) инвентаризации имущества и обязательств реорганизуемой организации, проведенной в соответствии с законодательством РФ и иными нормативными правовыми актами перед составлением передаточного акта или разделительного баланса, подтверждающих их достоверность (наличие, состояние и оценку имущества и обязательств);

- первичные учетные документы по материальным ценностям (акты (накладные) приемки-передачи основных средств, материально-производственных запасов и др.), перечни (описи) иного имущества, подлежащего приемке-передаче при реорганизации организаций;

- расшифровки (описи) кредиторской и дебиторской задолженностей с информацией о письменном уведомлении в установленные сроки кредиторов и дебиторов реорганизуемых организаций о переходе с момента государственной регистрации организации имущества и обязательств по соответствующим договорам и контрактам к правопреемнику, расчетов с соответствующими бюджетами, государственными внебюджетными фондами.

В российской практике иногда используется так называемая непропорциональная реорганизация, т.е. когда при разделении или выделении хозяйственных обществ активы и пассивы реорганизуемого общества распределяются по создаваемым обществам неравномерно, что нередко приводило к нарушению прав кредиторов реорганизуемого юридического лица, выводу активов и т.п. Именно в связи с этим проектом ГК РФ предлагается норма ч. 5 ст. 60, согласно которой, если передаточный акт не позволяет определить правопреемника по обязательству юридического лица, а также в случае, когда из передаточного акта или иных обстоятельств следует, что при реорганизации недобросовестно распределены активы и обязательства реорганизуемых юридических лиц, что привело к существенному нарушению интересов кредиторов, вновь созданные юридические лица несут солидарную ответственность по такому обязательству.

Комментарий к статье 59 1.

Утвержденные в предусмотренном п. 2 данной статьи порядке передаточный акт (пп. 1, 2 и 5 ст. 58) или разделительный баланс (пп. 3 и 4 ст. 58) имеют важнейшее значение, поскольку по этим документам определяется состав прав и обязанностей, переходящих к правопреемнику. Представляется, что их можно считать правоустанавливающими документами, т.к. они являются доказательствами решения о распределении прав и обязанностей реорганизуемого юридического лица. Однако к правопреемникам переходят и не отраженные в этих документах и даже не выявленные на момент реорганизации права и обязанности реорганизованных правопредшественников (см. коммент. к ст. 58). 2.

Составлению разделительного баланса или передаточного акта должна предшествовать инвентаризация имущества и денежных обязательств реорганизуемых юридических лиц, предусмотренная законодательством о бухгалтерском учете (ст. 12 Закона о бухгалтерском учете).

В соответствии с Методическими указаниями по бухгалтерской отчетности при осуществлении реорганизации организаций, утв. Приказом Минфина России от 20.05.2003 N 44н, в передаточный акт или разделительный баланс, оформляемый при реорганизации юридических лиц, может включаться бухгалтерская отчетность (в объеме, установленном Законом о бухгалтерском учете), в соответствии с которой определяются состав имущества и обязательств реорганизуемой организации, их оценка на последнюю дату перед датой оформления передачи имущества и обязательств в установленном законодательством порядке, а также акты инвентаризации имущества и обязательств, подтверждающие достоверность отдельных статей их балансов.

Составление передаточного акта или разделительного баланса рекомендуется приурочивать к концу отчетного периода (года) или дате составления промежуточной бухгалтерской отчетности (квартала, месяца), являющейся основанием для характеристики и оценки передаваемого имущества и обязательств реорганизуемой организации.

Заключительная бухгалтерская отчетность составляется на день, предшествующий дате внесения в Реестр соответствующей записи (о возникших организациях, о прекращении деятельности реорганизуемой организации).

Методические указания определяют также порядок оценки передаваемого (принимаемого) при реорганизации имущества (п. 7) и особенности формирования показателей бухгалтерской отчетности при различных формах реорганизации. 3.

Порядок государственной регистрации юридических лиц, создаваемых путем реорганизации, определен гл. V Закона о государственной регистрации юридических лиц и индивидуальных предпринимателей.

В случае, когда место нахождения юридического лица, создаваемого путем реорганизации другого юридического лица (разделение или выделение), не совпадает с местом нахождения реорганизуемого юридического лица, порядок взаимодействия регистрирующих органов определяется Правительством РФ (п. 1 ст. 15 Закона о государственной регистрации юридических лиц и индивидуальных предпринимателей). В соответствии с этой нормой Правительство РФ Постановлением от 26.02.2004 N 110 "О совершенствовании процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей" (СЗ РФ, 2004, N 10, ст. 864) утвердило Правила взаимодействия регистрирующих органов при государственной регистрации юридических лиц в случае их реорганизации.

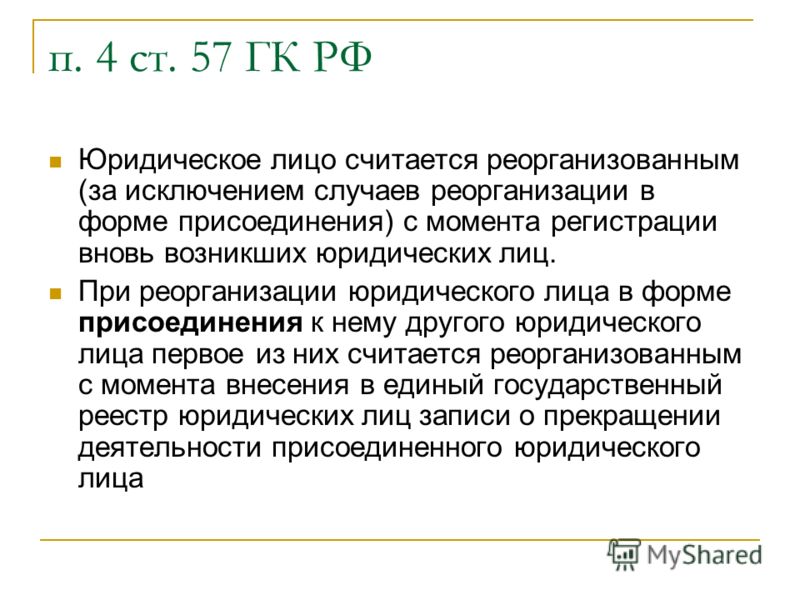

В случае если реорганизация влечет за собой прекращение деятельности одного или нескольких юридических лиц, регистрирующий орган вносит в Единый государственный реестр юридических лиц запись о прекращении его (их) деятельности по получении информации от соответствующего регистрирующего органа о государственной регистрации вновь возникших юридических лиц, за исключением регистрации юридических лиц при присоединении, которая считается завершенной с момента внесения в Единый государственный реестр записи о прекращении деятельности последнего из присоединенных юридических лиц (п.

2 ст. 15 и п. 5 ст. 16 Закона о государственной регистрации юридических лиц и индивидуальных предпринимателей).

Реорганизация в форме выделения и разделения считается завершенной с момента государственной регистрации последнего из вновь возникших юридических лиц (пп. 3, 4 ст. 16 указанного Закона), а разделенное юридическое лицо - прекратившим свою деятельность; реорганизация в форме преобразования и слияния считается завершенной с момента государственной регистрации вновь возникшего юридического лица, а реорганизованное или слившиеся юридические лица - прекратившими свою деятельность. 4.

Пункт 2 комментируемой статьи называет два основания для отказа в регистрации вновь возникших юридических лиц. Это, однако, не означает, что в данном случае не действуют общие правила об их регистрации и об отказе в регистрации (см. ст. 51 и коммент. к ней). 5.

Между правопреемниками (а в случае выделения - также между ними и правопредшественником) возможны различные споры по поводу передачи имущества в натуре в соответствии с разделительным балансом или передаточным актом, а также по поводу не учтенных в них прав и обязанностей (см. коммент. к ст. 58).

Статья 60. Гарантии прав кредиторов юридического лица при его реорганизации

Комментарий к статье 60 1.

Важнейшей задачей при проведении реорганизации юридических лиц является максимальная защита интересов кредиторов. Ее решению посвящена комментируемая статья. 2.

Правопреемство при реорганизации включает перевод долга (долгов) реорганизованного юридического лица на его правопреемника (правопреемников). По общему принципу, выраженному в ст. 391 ГК, перевод долга на другое лицо возможен лишь с согласия кредитора. Поэтому кредитор либо дает согласие на перевод долга правопреемникам реорганизуемого юридического лица, либо при отсутствии такого согласия вправе требовать досрочного исполнения обязательства или его прекращения иным удобным ему законным способом, в частности путем зачета (ст. 410 ГК) или расторжения договора (ст. 450 ГК), а также возмещения причиненных этим убытков (например, расходов на хранение досрочно полученного товара или процентов за оставшийся период досрочно возвращенного кредита).

В случае неуведомления кредиторов (о реорганизации юридического лица) им следует предоставить право потребовать досрочного исполнения (прекращения) обязательства и возмещения убытков от любого или всех правопреемников в порядке их солидарной ответственности, применив по аналогии (ст. 6 ГК) норму п. 3 комментируемой статьи. На такие требования должен распространяться общий трехгодичный срок исковой давности, исчисляемый с момента, когда кредитор узнал или должен был узнать о состоявшейся реорганизации. 3.

Правило п. 3 данной статьи действует независимо от причины, по которой возникла предусмотренная в нем неопределенность, а также от того, относится ли она к известному на момент составления разделительного баланса правоотношению или это правоотношение оставалось на тот момент невыясненным. 4.

Существенной гарантией и средством защиты интересов кредиторов служит правило абз. 2 п. 2 ст. 59 ГК, поскольку реорганизация не является завершенной и не вступает в действие до государственной регистрации вновь возникших юридических лиц. 5.

Статья 25 Закона о государственной регистрации юридических лиц и индивидуальных предпринимателей предоставляет право регистрирующему органу обратиться в суд с требованием о ликвидации юридических лиц, созданных в процессе реорганизации, при создании которых допущены грубые неустранимые нарушения закона и иных правовых актов, а также в случае неоднократных либо грубых нарушений законодательства о государственной регистрации юридических лиц.

Статья 59. Передаточный акт и разделительный балансПорядок составления передаточного акта и разделительного баланса регламентируется нормами ст. 59 ГК РФ и иных нормативных актов. Определим, в каких случаях упомянутые документы следует составлять.

Передаточный акт, упоминаемый в ст. ст. 58 и 59 ГК РФ, составляется при слиянии, присоединении и преобразовании юридического лица. При разделении и выделении юридического лица составляют разделительный баланс.

Оба документа имеют большое значение для установления объема гражданских прав и обязанностей, переходящих в порядке правопреемства юридических лиц. При их оформлении должны быть отражены сведения о:

- сторонах; о передаваемых объектах недвижимости (зданиях, сооружениях и т.п. с указанием их инвентарных номеров, года приобретения, ввода в эксплуатацию, первоначальной и остаточной стоимости, степени износа и т.д.);

- передаваемых машинах, оборудовании, механизмах, других основных средствах (их инвентарные номера, год приобретения, ввода в эксплуатацию, степень износа, балансовая и остаточная стоимость, переоценки и т.д.);

- основных непроизводственных фондах (с указанием по каждому объекту тех же данных);

- долгосрочных финансовых вложениях;

- передаваемых денежных средствах, товарных и материальных запасах, других финансовых активах;

- всех кредиторах, обязательствах и обременениях;

- иные сведения, установленные действующим законодательством.

Передаточный акт и разделительный баланс утверждаются учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридических лиц, и представляются вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц.

Непредставление вместе с учредительными документами соответственно передаточного акта или разделительного баланса, а также отсутствие в них положений о правопреемстве по обязательствам реорганизованного юридического лица влекут отказ в государственной регистрации вновь возникших юридических лиц.

3.2.3. Документы, оформляющие правопреемство

В настоящее время документами, которыми оформляется правопреемство, являются разделительный баланс и передаточный акт. По логике ГК первый составляется при разделении и выделении, а второй — при слиянии, присоединении и преобразовании. Такие названия используются впервые, в исторической ретроспективе названия документов, которые использовались для отражения фактов правопреемства, были совершено различными.

В дореволюционный период мы изредка встречаем указание о том, что правопреемство осуществляется на основании соглашения между сливающимися юридическими лицами (устав товарищества «Шлиссельбургское пароходство» (Высочайше утвержденное положение Комитета министров «О слиянии товарищества на вере «Первенец» с товариществом «Шлиссельбургское пароходство» и о предоставлении сему последнему посдержать пароходное сообщение по приладожским каналам и р. Волхову»)).

В советский период какого-то единства в употребляемой терминологии не было:

— Постановление Экономического совета «Об утверждении Инструкции о порядке реорганизации сельскохозяйственных кредитных товариществ и разделении их балансов» от 15 октября 1929 г. указывало на разделение балансов, устанавливало, что передача баланса, ценностей и обязательств (п. 30) оформлялась «особыми приемо-сдаточными актами. с приложением баланса и соответствующих инвентаризационных списков»;

— Положение о государственных промышленных трестах, утвержденное Постановлением ЦИК и СНК СССР от 29 июня 1927 г. упоминало о переходе актива и пассива по заключительным балансам ;

— ГК РСФСР 1964 г. для регулируемых ей случаев слияния, разделения или присоединения предусматривал составление передаточного баланса ;

— многочисленные подзаконные акты (п. 107 Положения о социалистическом государственном производственном предприятии, утвержденного Постановлением Совмина СССР от 4 октября 1965 г. N 731; п. 140 Положения о производственном объединении (комбинате), утвержденного Постановлением Совмина СССР от 27 марта 1974 г. N 212; п. п. 118 и 119 Общего положения о всесоюзном и республиканском промышленных объединениях, утвержденного Постановлением Совмина СССР от 2 марта 1973 г. N 140) указывали на обязательность составления при выделении и разделении (в некоторых случаях при передаче предприятий) так называемых разделительных актов ;

— ст. 37 Закона СССР от 4 июня 1990 г. N 1529-1 «О предприятиях в СССР» и ст. 37 Закона РСФСР от 25 декабря 1990 г. N 445-1 «О предприятиях и предпринимательской деятельности» при слиянии, присоединении и преобразовании не предусматривали необходимость составления какого-либо отдельного документа, которым фиксировался бы переход прав и обязанностей (вполне возможно исходя из того, что правопреемник в этих случаях один), а вот для случаев разделения и выделения указывали, что права и обязанности переходят по разделительному акту (балансу) ;

— особая ситуация была в законодательстве о приватизации. В соответствии с п. 10 Положения о коммерциализации государственных предприятий с одновременным преобразованием в акционерные общества открытого типа, утвержденного Указом Президента РФ от 1 июля 1992 г. N 721 «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества», для правопреемства не требовалось составление передаточного, разделительного балансов, а состав имущества акционерного общества на момент его учреждения отражался в акте его оценки. При этом ст. 28 Закона РФ от 3 июля 1991 г. N 1531-1 «О приватизации государственных и муниципальных предприятий в Российской Федерации» указывала, что «покупатель государственного или муниципального предприятия становится правопреемником его имущественных прав и обязанностей в соответствии с условиями договора и законодательством РСФСР». Отметим, что законодательство о приватизации и судебная практика в качестве документа, определяющего правопреемство, называют также и план приватизации.

— соглашение сторон;

— приемо-сдаточные акты;

— заключительный баланс;

— передаточный баланс;

— разделительный акт;

— разделительный акт (баланс);

— план приватизации;

вот документы, которые в различные годы (до принятия действующего ГК) для всех форм реорганизации в соответствующий период или для их части описывали правопреемство при реорганизации.

И, видимо, трансформации здесь не закончены. В частности, еще Концепцией развития законодательства о юридических лицах (проект, рекомендованный Советом к опубликованию в целях обсуждения (протокол N 68 от 16 марта 2009 г.)) отмечалось, что «в ГК не учитывается также отсутствие необходимости составления передаточного акта и разделительного баланса в таких процедурах реорганизации, как преобразование, слияние и присоединение, ибо в них осуществляется переход всех прав и обязанностей лишь к одному юридическому лицу».

В проектах изменений в ГК это положение получило неожиданное развитие.

В проекте изменений в ГК, подготовленном Советом при Президенте РФ по кодификации, предполагалось исключить упоминание о передаточном акте и везде использовать конструкцию «разделительный баланс» для описания правопреемства, кроме преобразования, где никаких документов о правопреемстве составляться не должно, поскольку права и обязанности организации не изменяются.

В проекте изменений в ГК, принятом в первом чтении, предлагается обратное: исключить упоминание о разделительном балансе; во всех случаях правопреемство будет описываться передаточным актом. кроме преобразования, где никаких документов о правопреемстве составляться не будет, поскольку права и обязанности организации не изменяются.

Данные «метания» не критичны, но весьма показательны. В сущности, конечно, не так важно, как будет именоваться документ, которым описывается объем правопреемства, однако уж больно много смыслов закладывается в понятие «передаточный акт» сегодня. Ибо если разделительный баланс иногда путают с просто бухгалтерским балансом <1>, то передаточному акту как правовой категории повезло еще меньше. Связано это с тем, что передаточным актом называют сразу несколько документов разной функциональной направленности: а) передаточным актом именуется документ, которым от одного лица к другому передается имущество в силу ранее совершенной между ними сделки <2>; б) передаточным актом именуется документ, служащий для формирования уставного капитала при учреждении <3>; в) наконец, в третьем значении (имеющем уже прямое отношение к рассматриваемой теме) передаточным актом именуется документ, составляемый при реорганизации, свидетельствующий о преемстве в правах и обязанностях между реорганизуемым и вновь созданным (созданными) юридическими лицами.

<1> Некоторые авторы в качестве формы разделительного баланса предлагают, по существу, баланс бухгалтерский. Так, к примеру, делает Г.Н. Марков. который предлагает в своей работе формы разделительного баланса по реорганизационной процедуре разделения и разделительного баланса по реорганизационной процедуре выделения. См. Марков Г.Н. Создание, реорганизация, ликвидация юридического лица. 2-е изд. СПб. Альфа, 2000. С. 45, 46, 60, 61.

<2> В качестве примера можно привести положения п. 1 ст. 655 ГК, регулирующей вопросы передачи зданий или сооружений при аренде. Этой статьей, в частности, установлено правило о том, что «передача здания или сооружения арендодателем и принятие его арендатором осуществляются по передаточному акту или иному документу о передаче, подписываемому сторонами».

<3> В частности, ст. 4 Федерального закона «Об особенностях управления и распоряжения имуществом железнодорожного транспорта» установлены правила создания единого хозяйствующего субъекта в сфере железнодорожных перевозок. В частности, отмечено, что формирование уставного капитала единого хозяйствующего субъекта осуществляется на основании сводного передаточного акта, который составляется на основе обобщенных данных прилагаемых к нему передаточных актов, составленных на имущество каждой организации федерального железнодорожного транспорта, имущество которой вносится в уставный капитал единого хозяйствующего субъекта. Также обязанности и права по обязательствам организаций федерального железнодорожного транспорта, имущество которых вносится в уставный капитал единого хозяйствующего субъекта, в отношении их кредиторов и должников передаются единому хозяйствующему субъекту на основе сводного передаточного акта в соответствии с законодательством Российской Федерации.

Навигация по записям

Законодательство не позволяет осуществлять повторную сдачу разделительного уточненного баланса в налоговый орган при реорганизации.

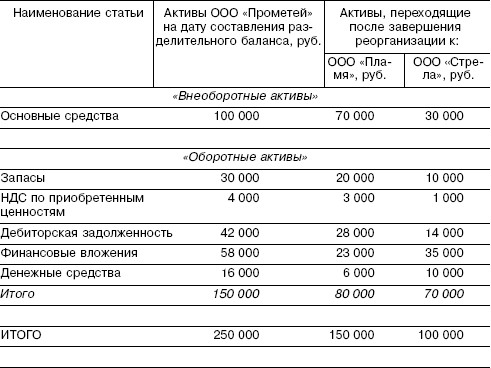

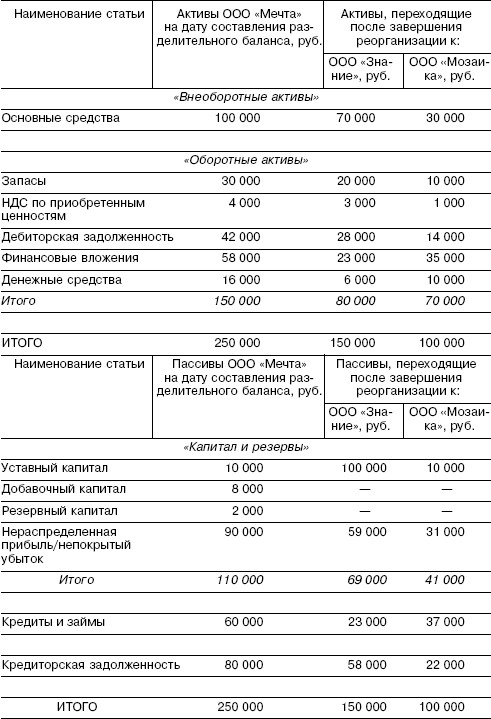

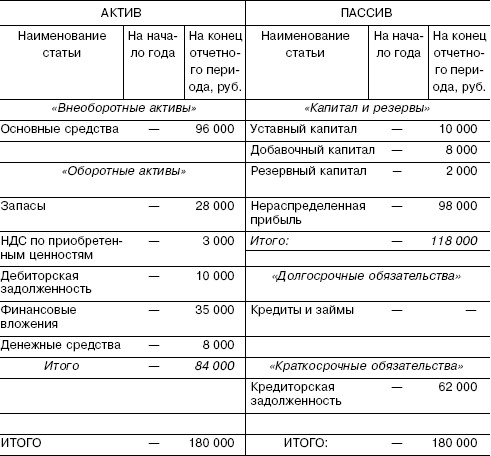

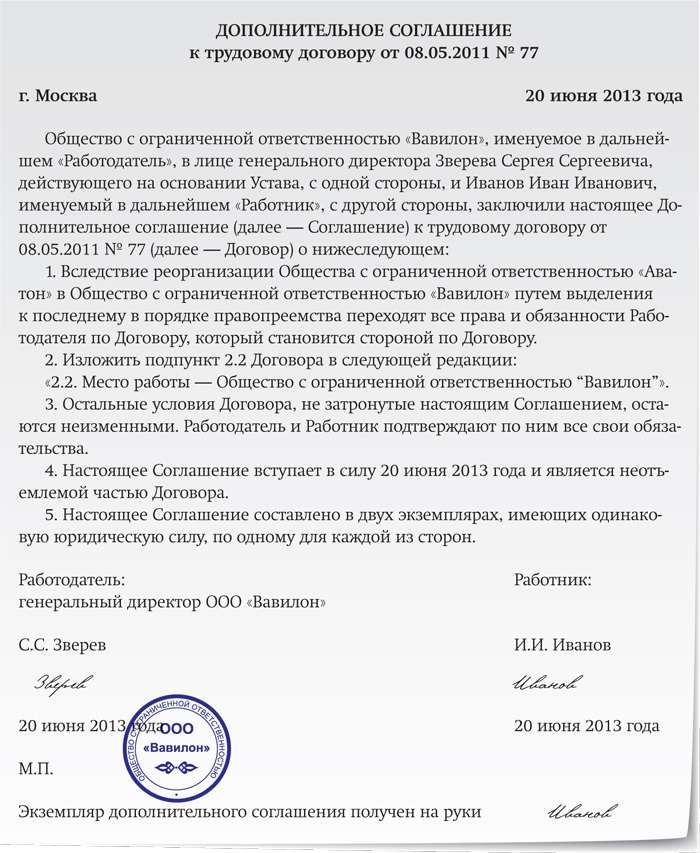

К создаваемому юридическому лицу (создаваемым лицам) переходит часть прав и обязанностей реорганизуемого ООО. Это происходит на основании передаточного акта (п. 4 ст. 58 ГК РФ). Ранее (до 1 сентября 2014 года) документ, в котором было необходимо отразить положения о правопреемстве, назывался разделительным балансом. Впрочем, требования к составлению такого документа сильно не изменились.

Передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизуемого ООО, передаваемым каждому из создаваемых лиц (п. 1 ст. 59 ГК РФ) Передаточный акт вступает в силу с момента его утверждения общим собранием участников реорганизуемого общества (п. 2 ст. 55 Закона об ООО). Следовательно, бухгалтер может произвести корректировку акта (баланса) только на основании решения общего собрания.

В пункте 48 Указаний, утвержденных приказом Минфина России от 20.05.2003 № 44н сказано, что организации, продолжающие осуществление своей деятельности после проведенной реорганизации в форме присоединения или выделения, составляют промежуточную и (или) годовую бухгалтерскую отчетность с учетом полученных (переданных) имущества и обязательств. Данные передаточного акта или разделительного баланса, изменения величины уставного капитала, добавочного капитала и других числовых показателей бухгалтерского баланса раскрываются в пояснительной записке к бухгалтерской отчетности. Следовательно, организация может раскрыть данные изменения в пояснительной записке с приложением изменений решения о корректировки задолженности учредителями.

Обоснование данной позиции приведено ниже в материалах Системы Юрист

Рекомендация:Как провести выделение ООО

Каким требованиям должен отвечать передаточный акт при выделении ООО

К создаваемому юридическому лицу (создаваемым лицам) переходит часть прав и обязанностей реорганизуемого ООО. Это происходит на основании передаточного акта (п. 4 ст. 58 ГК РФ ). Ранее (до 1 сентября 2014 года) документ, в котором было необходимо отразить положения о правопреемстве, назывался разделительным балансом. Впрочем, требования к составлению такого документа сильно не изменились.

Передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизуемого ООО, передаваемым каждому из создаваемых лиц (п. 1 ст. 59 ГК РФ ). Кроме того, в передаточном акте необходимо установить порядок определения правопреемства на случаи, если после даты составления акта:

Внимание! Отсутствие в передаточном акте положений о правопреемстве по обязательствам влечет негативные последствия для ООО.

Права и обязанности реорганизуемого общества должны распределяться между ним и всеми создаваемыми лицами по принципу справедливого распределения активов и обязательств (принципу пропорциональности). Например, реорганизуемое ООО не вправе передать создаваемому ООО долги по обязательствам, в несколько раз превышающие сумму переданных активов. Такую реорганизацию, скорее всего, зарегистрируют, однако интересы кредиторов реорганизуемого ООО будут ущемлены. Поэтому закон устанавливает, что в сложившейся ситуации созданные лица и реорганизованное ООО будут нести солидарную ответственность (п. 5 ст. 60 ГК РФ ). Другими словами, кредитор получит право предъявить требование к любому из лиц, участвующих в реорганизации, а не только к тому лицу, к которому долг по обязательству перешел на основании передаточного акта (абз. 2 п. 22 постановления Пленума ВАС РФ от 18 ноября 2003 г. № 19 «О некоторых вопросах применения Федерального закона "Об акционерных обществах"» – данное постановление регулирует отношения между АО, однако на практике применяется и к ООО).

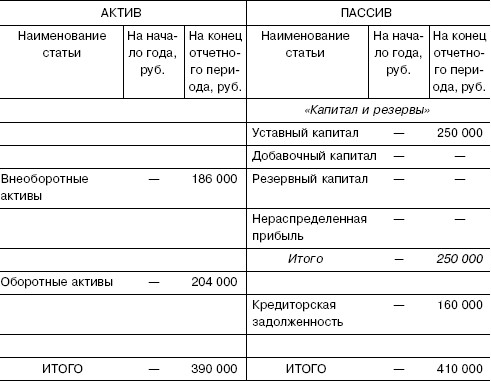

Передаточный акт составляет бухгалтерия реорганизуемого ООО при взаимодействии с юридическим отделом. Форма передаточного акта законодательно не утверждена. Обычно в нем устанавливается, что реорганизуемое ООО передает, а правопреемник (создаваемое лицо) принимает:

1) часть имущества. Нужно указать актив (оборотные и внеоборотные средства) и пассив (капитал и резервы, долгосрочные и краткосрочные обязательства);

2) документацию. Примерный перечень документов, прилагаемых к передаточному акту, сформулирован в пункте 4 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (утвержден приказом Минфина России от 20 мая 2003 г. № 44н ). Такими документами являются:

Передаточный акт вступает в силу с момента его утверждения общим собранием участников реорганизуемого общества (п. 2 ст. 55 Закона об ООО ).*

кандидат юридических наук, руководитель корпоративной практики Юридической Группы «Яковлев и Партнеры» (в 2001–2005 гг. – судья Арбитражного суда г. Москвы)

старший эксперт ЮСС «Система Юрист»

кандидат юридических наук, заместитель генерального директора Правового бюро «Омега»

Александр Ермаченко, эксперт БСС «Система Главбух».

Ответ утвержден Натальей Колосовой,

руководителем направления VIP-поддержки БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

После 1 сентября при выделении составляем разделительный баланс или передаточный акт?

С 1 сентября в ГК РФ внесены изменения, согласно которым при выделении и разделении утверждается передаточный акт.

При этом в закон об ООО изменения не вносились.

У кого какие мысли? Кто какого способа толкования придерживается?

Может есть какие-нибудь разъяснения правоприменительных органов?

Re: После 1 сентября при выделении составляем разделительный баланс или передаточный акт?

Я бы утверждал Передаточный акт, т.к. положения Федеральных законов до их приведение в соответствие с новыми нормами применяются в объеме, не противоречащим новым нормам ГК (п.4 ст.3 99-ФЗ). А в ФЗ об ООО явное противоречие, т.к. разделительный баланс больше не составляется при реорганизации.

Re: После 1 сентября при выделении составляем разделительный баланс или передаточный акт?

Я бы утверждал Передаточный акт, т.к. положения Федеральных законов до их приведение в соответствие с новыми нормами применяются в объеме, не противоречащим новым нормам ГК (п.4 ст.3 99-ФЗ). А в ФЗ об ООО явное противоречие, т.к. разделительный баланс больше не составляется при реорганизации.

+1

без вариантов

Re: После 1 сентября при выделении составляем разделительный баланс или передаточный акт?

Triple. 49.1. Для государственной регистрации выпуска (дополнительного выпуска) ценных бумаг, подлежащих размещению при реорганизации, в регистрирующий орган дополнительно представляются:

копии уставов (учредительных документов) всех юридических лиц, участвующих в реорганизации, со всеми внесенными в них изменениями и (или) дополнениями;

копия (выписка из) протокола собрания (заседания) уполномоченного органа управления реорганизуемого юридического лица (приказа, распоряжения или иного документа уполномоченного лица), которым принято решение о реорганизации, а в случае реорганизации в форме слияния или присоединения - копия (выписка из) протокола собрания (заседания) уполномоченного органа управления каждого из участвующих в слиянии или присоединении юридических лиц (приказа, распоряжения или иного документа уполномоченных лиц), которым принято решение о реорганизации в форме слияния или присоединения, с указанием в случае, если данное решение принято коллегиальным органом управления, кворума и результатов голосования за его принятие;

копия договора о слиянии или присоединении в случае, если ценные бумаги подлежат размещению при реорганизации в форме слияния или присоединения;

копия передаточного акта или разделительного баланса. При этом копии актов (описей) инвентаризации имущества и обязательств реорганизуемого юридического лица, первичных учетных документов по материальным ценностям (актов (накладных) приемки-передачи основных средств, материально-производственных запасов и др.), перечней (описей) иного имущества, подлежащего приемке-передаче при реорганизации, расшифровок (описей) кредиторской и дебиторской задолженностей, а также иных приложений к передаточному акту или разделительному балансу могут не представляться;

документ, подтверждающий внесение в единый государственный реестр юридических лиц записи о том, что соответствующее юридическое лицо (юридические лица, участвующие в слиянии или присоединении) находится (находятся) в процессе реорганизации.

гл. 49, "Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг" (утв. Банком России 11.08.2014 N 428-П) <КонсультантПлюс>

Re: После 1 сентября при выделении составляем разделительный баланс или передаточный акт?

56.5. В случае если при присоединении акционерного общества, создаваемого в результате разделения или выделения, не осуществляется размещение ценных бумаг акционерного общества, к которому осуществляется присоединение, для присвоения выпуску ценных бумаг акционерного общества, создаваемого в результате разделения или выделения, идентификационного номера в регистрирующий орган дополнительно представляются:

копии уставов (учредительных документов) всех акционерных обществ, участвующих в реорганизации в форме разделения или выделения, которое осуществляется одновременно со слиянием или с присоединением;

копия (выписка из) протокола собрания (заседания) уполномоченного органа управления акционерного общества, реорганизуемого в форме разделения или выделения (приказа, распоряжения или иного документа уполномоченного лица), которым принято решение о реорганизации акционерного общества, создаваемого в результате разделения или выделения, в форме его присоединения к другому акционерному обществу, с указанием в случае, если данное решение принято коллегиальным органом управления, кворума и результатов голосования за его принятие;

копия (выписка из) протокола собрания (заседания) уполномоченного органа управления акционерного общества, к которому осуществляется присоединение (приказа, распоряжения или иного документа уполномоченного лица), которым принято решение о реорганизации в форме присоединения, с указанием в случае, если данное решение принято коллегиальным органом управления, кворума и результатов голосования за его принятие;

копия договора о присоединении;

копия разделительного баланса, который одновременно является передаточным актом . При этом копии актов (описей) инвентаризации имущества и обязательств реорганизуемого акционерного общества, первичных учетных документов по материальным ценностям (актов (накладных) приемки-передачи основных средств, материально-производственных запасов и др.), перечней (описей) иного имущества, подлежащего приемке-передаче при реорганизации, расшифровок (описей) кредиторской и дебиторской задолженностей, а также иных приложений к разделительному балансу - передаточному акту могут не представляться;

документ, подтверждающий внесение в единый государственный реестр юридических лиц записи о прекращении деятельности акционерного общества, созданного в результате разделения или выделения.

гл. 56, "Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг" (утв. Банком России 11.08.2014 N 428-П) <КонсультантПлюс>

Re: После 1 сентября при выделении составляем разделительный баланс или передаточный акт?

ЖеняЖеня. почему такое удивление ?

Закон об АО содержит такую форму реорганизации как разделение или выделение общества, осуществляемые одновременно со слиянием или с присоединением (совмещенная реорганизация). Норма введена еще в 2006 г. При данной форме реорганизации утверждался разделительный баланс, который являлся одновременно передаточным актом (п. 8 ст 19.1 ФЗ об АО). Это только сейчас ГК предусмотрена возможность одновременно осуществлять несколько реорганизаций, а раньше возможно было толко у АО в порядке предусмотренном ст. 19.1. Учитывая давность нормы все остальное законодательство приводилось в соответствие очень долго, только как года два наверное формы налоговой стали предусматривать эту форму.

Совмещенную реорганизацию проводила и не один раз (выделение с одновременным присоединением) если кого интересует могу поделиться опытом.

Re: После 1 сентября при выделении составляем разделительный баланс или передаточный акт?

Я бы утверждал Передаточный акт, т.к. положения Федеральных законов до их приведение в соответствие с новыми нормами применяются в объеме, не противоречащим новым нормам ГК (п.4 ст.3 99-ФЗ). А в ФЗ об ООО явное противоречие, т.к. разделительный баланс больше не составляется при реорганизации.

Согласна на все 100

ЖеняЖеня. почему такое удивление ?

Закон об АО содержит такую форму реорганизации как разделение или выделение общества, осуществляемые одновременно со слиянием или с присоединением (совмещенная реорганизация). Норма введена еще в 2006 г. При данной форме реорганизации утверждался разделительный баланс, который являлся одновременно передаточным актом (п. 8 ст 19.1 ФЗ об АО). Это только сейчас ГК предусмотрена возможность одновременно осуществлять несколько реорганизаций, а раньше возможно было толко у АО в порядке предусмотренном ст. 19.1. Учитывая давность нормы все остальное законодательство приводилось в соответствие очень долго, только как года два наверное формы налоговой стали предусматривать эту форму.

Совмещенную реорганизацию проводила и не один раз (выделение с одновременным присоединением) если кого интересует могу поделиться опытом.

удивление потому как такого понятия как разделительный баланс в ГК Рф теперь не существует