Рейтинг: 4.8/5.0 (1887 проголосовавших)

Рейтинг: 4.8/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

В последнее время потребители при заключении договоров на получение кредита, в банках получают под различными предлогами предложения заключения договоров на страхование своей жизни. В свою очередь потребители кредитного продукта, успокоившись после кредитной эйфории задумываются над вопросом о рассторжении кредитного договора и возврата уплоченной суммы за страхование.

При рассмотрении данного вопроса следует учитывать, что в отношениях, возникающих из договоров страхования, Закон Российской Федерации «О защите прав потребителей» применяется в части, которая не урегулирована специальными законами. Соответственно с учетом положений статьи 39 Закона «О защите прав потребителей» к отношениям, возникающим из договоров об оказании отдельных видов услуг с участием гражданина, последствия, нарушения условий которых не подпадают под действие главы III данного Закона, применяются общие положения Закона РФ «О защите прав потребителей», в частности:

о праве граждан на предоставление информации (статьи 8-12),

об ответственности за нарушение прав потребителей (статья 13),

о возмещении вреда (статья 14), о компенсации морального вреда (статья 15),

об альтернативной подсудности (пункт 2 статьи 17),

а также об освобождении от уплаты государственной пошлины (пункт 3 статьи 17).

Согласно пункта 1 статьи 421 Гражданского кодекса РФ как граждане так и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор, предусмотрена ГК РФ, законом или договором.

Таким образом, страхование жизни и здоровья при заключении кредитного договора является правом, а не обязанностью потребителя, поскольку страхование является самостоятельной услугой по отношению к кредитованию.

В соответствии с пунктом 1 статьи 16 Закона РФ «О защите прав потребителей» условия договора, ущемляющие права потребителей по сравнению с правилами, установленными законами и иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Согласно пункту 2 статьи 16 Закона РФ «О защите прав потребителей», запрещается обуславливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товара (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме. Следовательно, при заключении кредитного договора стоит условие о страховании жизни и здоровья заемщика, это ущемляет права потребителей.

Необходимо так же отметить, что в рамках кредитных отношений между потребителем и банком действующим законодательством установлен только один случай страхования в силу закона - страхования заложенного имущества залогодателем (ст. 31 Закона РФ от 16.07.1998г. № 102-ФЗ «Об ипотеке (залоге недвижимости)»).

Исходя из статьи 422 ГК РФ, договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивными нормами), действующим в момент его заключения.

Согласно пункту 1 статьи 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее.

В соответствии со статьей 927 ГК РФ страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком). Договор личного страхования является публичным договором, согласно которому одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая) (п. 1 ст. 934 ГК РФ).

В соответствии с пунктами 1, 2 статьи 935 ГК РФ законом на указанных в нем лиц может быть возложена обязанность страховать жизнь, здоровье или имущество других определённых в законе лиц на случай причинения вреда их жизни, здоровью или имуществу. Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. Таким образом, личное страхование будет считаться навязанным потребителю в случае, если у потребителя отсутствовала возможность получить кредит без данной услуги.

Если потребитель считает, что договор страхования ему был навязан, он вправе предъявить требование о расторжении этого договора.

Существует несколько способов восстановления нарушенных прав потребителя.

Имущественные требования потребителя рассматриваются в досудебном и судебном порядках:

1. Досудебный порядок урегулирования спора заключается направлении претензии в письменном виде кредитору одним из указанных способов:

- лично, по фактическому местонахождению подразделения кредитора, предоставившего кредит (отделение банка), при этом на втором экземпляре претензии или ее копии уполномоченный представитель банка ставит отметку о получении (входящий номер, дату получения, должность, Ф.И.О. подпись);

- посредством почтовой отправки по адресу банка заказным письмом с уведомлением о вручении.

2. Судебный порядок разрешения спора с выставлением требования о признании части сделки (условие о страховании жизни и здоровья заемщика) недействительной.

В соответствии с пунктом 3 статьи 40 Закона РФ «О защите прав потребителей» и пунктом 1 статьи 47 Гражданского процессуального кодекса РФ потребитель имеет право привлекать специалистов Управления Роспотребнадзора к участию в деле для дачи заключения в целях защиты прав потребителей.

Документами, подтверждающими факт заключения кредитного договора с банком на которые необходимо ссылаться при разрешении споров по защите прав потребителей являются:

1. Кредитный договор;

2. Договор страхования при наличии;

3. График погашения кредита;

4. Заявление на страхование при наличии;

5. Документы, подтверждающие оплату страховки;

6. Документы, подтверждающие обращение заемщика в банк в части страхования жизни и здоровья при наличии;

7. Документы, подтверждающие отказ банка в удовлетворении требований потребителя при наличии;

8. Типовой образец договора в подтверждение того, что заключение кредитного договора невозможно без страхования жизни и здоровья заемщика.

Дополнительными документами являются документы, подтверждающие убытки потребителя, а также документы, подтверждающие физические и нравственные страдания заемщика при наличии, в обоснование компенсации морального вреда.

Следует так же отметить, что, согласно статьи 15 Закона РФ «О защите прав потребителей», потребитель вправе требовать компенсации морального вреда, размер которой определяется судом и не зависит от размера возмещения имущественного вреда.

В случае, если кредитный договор заключен не более 1 года возможно привлечение кредитора к административной ответственности. Основанием для привлечения к административной ответственности является нарушение законодательства о защите прав потребителей, выразившееся во включении в кредитный договор условий, ущемляющих установленные законом права потребителя (ч. 2 ст.14.8 КоАП РФ). В этом случае Роспотребнадзор выдает предписание по устранению выявленных правонарушений.

Заявление о расторжении договора страхования кредита в банках принимают нехотя и всеми силами пытаются отговорить клиентов от таких решений. Понятное дело ни сотруднику банка, ни самому банку не выгодно терять процент от свершенной сделки. А сам процент по страхованию составляет кругленькую сумму. Чтобы не говорили сотрудники и как бы ни убеждали, важно помнить, что в законе РФ не предусмотрено обязательное страхование кредита и заявитель может принимать самостоятельное решение на этот счет.

Но тут могут встретиться подводные камни, которые даже при детальном изучении договора могут не броситься в глаза человеку без юридического образования. Например, мало кто знает такое понятие как договор присоединения. Согласно такому договору, у заявителя есть все шансы не только вернуть свои деньги, но и даже взыскать с банка приличную сумму за нанесенный моральный ущерб.

С индивидуальным договором страхования дела обстоят сложнее, так как все будет зависеть от того, какие правила и условия указаны в договоре. Если в нем обозначено,что никаких выплат в случае расторжения заявитель не получает, то получить их даже через судебные процессы шансов мало.

Так как расторгнуть договор страхования кредита. В первую очередь перечитать договор и найти в нем пункты, в которых отображаются обязанности сторон в случае расторжения данного документа. Очень часто договоры составляются таким образом, что на первый взгляд очень проблематично определить, что именно имелось в виду.

Следует уточнить сроки действия кредитного договора, если погасить задолженность досрочно, то договор страховки расторгается в обязательном порядке, вот только страховую премию вернуть назад, не получится. Этот пункт опять же должен быть отображен в договоре, если такового нет, есть шанс оспорить такое решение в суде.

Можно написать заявление (в свободной форме) о расторжении кредитного договора, но на его рассмотрение может уйти до 30 дней, а через месяц кредитор может получить уведомление о том, что заявление было составлено не корректно и тогда все начинается снова.

Узнать о том, что такое договор присоединения, индивидуальный договор и об остальных типах составления документов можно проконсультировавшись со специалистами на нашем портале. Они не только разъяснят вам все возможные аспекты и перспективы, но помогут грамотно с юридической точки зрения составить все необходимые бумаги.

Каждому, кто оформлял или пользовался банковским кредитом, приходилось сталкиваться с договором страхования. Зачастую банк навязывает подписание данного документа. Сегодня ни один из законов РФ не предусматривает обязательное страхование.

Каждому, кто оформлял или пользовался банковским кредитом, приходилось сталкиваться с договором страхования. Зачастую банк навязывает подписание данного документа. Сегодня ни один из законов РФ не предусматривает обязательное страхование.

При подаче заявки на кредит, ее типовая форма разработана таким образом, что клиент обязан принять страховые услуги во избежании отказа по займу. Формируя кредитные отношения с банком, заемщик выступает экономически слабым звеном. И как результат — бесконечные судебные иски.

При положительном рассмотрении заявки и уплате страховки, обоснованным есть вопрос — в каких случаях и как расторгнуть договор страхования по кредиту. Возможно ли вернуть страховую сумму. Безусловно, такое имеет место быть.

Кредитный договор подписывается на определенный срок, но бывают случаи, что кредитор выполняет свои обязательства перед банком досрочно. Когда задолженность погашена, заемщик может досрочно расторгнуть страховку, но страховая премия возвращена не будет. В отдельных случаях возврат предусматривается в условиях самого договора.

Страховая сумма часто составляет львиную долю в кредиторской задолженности. И поэтому многие кредиторы обращаются за юридической помощью как расторгнуть договор страхования по кредиту досрочно. Этот договор можно аннулировать сразу после получения кредита, если такое предусмотрено, но страховую сумму вернуть будет тяжело.

Кредитор обязан обратится с заявление в банк с претензией и указать причину расторжения. При положительном решении, вам вернут уплаченные деньги. Но если это касается ипотеки или другого весомого займа, то здесь большой риск отказываться от страховки.

Прежде чем заключать договор страхования, нужно его тщательно изучить, чтобы в последствии исключить ненужные хлопоты и дополнительные финансовые расходы.

Похожие статьи:Страхование кредита банком

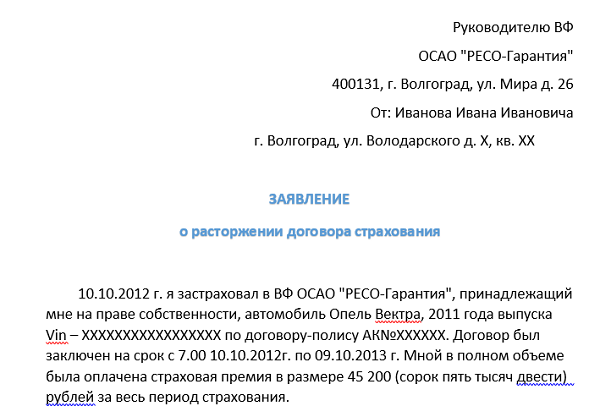

Как расторгнуть договор страхования по кредиту образец заявления

Образец заявления. Руководителю. ООО «Страховая группа «Компаньон». Прошу расторгнуть договор страхования АК№ХХХХХ-Ф с 24.08.2011г.

Образец заявления. Руководителю. ООО «Страховая группа «Компаньон». Прошу расторгнуть договор страхования АК№ХХХХХ-Ф с 24.08.2011г.

ПО СОГЛАШЕНИЮ СТОРОН (образец). 01 февраля 2013 года я, Иванов Иван На основании изложенного прошу расторгнуть кредитный договор № ХЗ111 от 01 Включение в Договор условий, обуславливающих выдачу кредита страхованием

Заявление о расторжении договора страхования кредита в банках принимают нехотя и всеми силами пытаются отговорить клиентов от таких решений. Понятное дело ни сотруднику банка, ни самому банку не выгодно терять процент от свершенной сделки. А сам процент по страхованию составляет кругленькую сумму. Чтобы не говорили сотрудники и как бы ни убеждали, важно помнить, что в законе РФ не предусмотрено обязательное страхование кредита и заявитель может принимать самостоятельное решение на этот счет.

Но тут могут встретиться подводные камни, которые даже при детальном изучении договора могут не броситься в глаза человеку без юридического образования.

Отказ от страховки по кредиту, образец. 08.01.2015 Главная -> Страхование -> Кредиты. Расторгнуть договор можно, но не во всех случаях. У вас ничего не выйдет, если вы оформляли

Например, мало кто знает такое понятие как договор присоединения. Согласно такому договору, у заявителя есть все шансы не только вернуть свои деньги, но и даже взыскать с банка приличную сумму за нанесенный моральный ущерб.

С индивидуальным договором страхования дела обстоят сложнее, так как все будет зависеть от того, какие правила и условия указаны в договоре. Если в нем обозначено,что никаких выплат в случае расторжения заявитель не получает, то получить их даже через судебные процессы шансов мало.

Так как расторгнуть договор страхования кредита? В первую очередь перечитать договор и найти в нем пункты, в которых отображаются обязанности сторон в случае расторжения данного документа. Очень часто договоры составляются таким образом, что на первый взгляд очень проблематично определить, что именно имелось в виду.

Предоставление кредита при условии обязательного оказания услуг по страхованию жизни и Образец заявления о расторжении договора страхования жизни и здоровья. 927, 958 ГК РФ, ТРЕБУЮ: 1. Расторгнуть договор страхования жизни и

Следует уточнить сроки действия кредитного договора, если погасить задолженность досрочно, то договор страховки расторгается в обязательном порядке, вот только страховую премию вернуть назад, не получится. Этот пункт опять же должен быть отображен в договоре, если такового нет, есть шанс оспорить такое решение в суде.

Можно написать заявление (в свободной форме) о расторжении кредитного договора, но на его рассмотрение может уйти до 30 дней, а через месяц кредитор может получить уведомление о том, что заявление было составлено не корректно и тогда все начинается снова.

Узнать о том, что такое договор присоединения, индивидуальный договор и об остальных типах составления документов можно проконсультировавшись со специалистами на нашем портале. Они не только разъяснят вам все возможные аспекты и перспективы, но помогут грамотно с юридической точки зрения составить все необходимые бумаги. При оформлении кредита, страховой договор был оформлен? Прошу расторгнуть договор страхования № от ДД.ММ.ГГГГ и выплатить причитающиеся мне после расторжения деньги на счёт <реквизиты>.

При оформлении кредита, страховой договор был оформлен? Прошу расторгнуть договор страхования № от ДД.ММ.ГГГГ и выплатить причитающиеся мне после расторжения деньги на счёт <реквизиты>.

Когда и как можно расторгать договор по страхованию жизни, кредита или ОСАГО? Главная Страхование Имущество Как расторгнуть договор страхования: способы и сроки.

Заявление на расторжение договора страхования. и включил в сумму кредита страховой платеж в размере 29.040 рублей в счет данного Страховщика.

Заявление на расторжение договора страхования. и включил в сумму кредита страховой платеж в размере 29.040 рублей в счет данного Страховщика.

Расторжение договора страхования по кредиту. Хочу расторгнуть договор страхования жизни и вернуть деньги за страховку (за не истекший период).25 февраля 2014

Получить кредит. Медицинское. Образец договора смешанного страхования жизни (объект страхования — жизнь страхователя; в пользу страхователя). В том случае, если страховой договор был расторгнут из-за страхового случая, не

Получить кредит. Медицинское. Образец договора смешанного страхования жизни (объект страхования — жизнь страхователя; в пользу страхователя). В том случае, если страховой договор был расторгнут из-за страхового случая, не

Возможность расторжения кредитного договора и возврата страховой суммы. 2. Договор страхования при наличии; 3. График погашения кредита 8. Типовой образец договора в подтверждение того, что заключение кредитного договора

Пункт 9 страхового полиса № _____ от __ __ г. предусматривает, что при расторжении договора страхования по требованию страхователя в связи с досрочным погашением кредита, Страховщик возвращает Страхователю

Пункт 9 страхового полиса № _____ от __ __ г. предусматривает, что при расторжении договора страхования по требованию страхователя в связи с досрочным погашением кредита, Страховщик возвращает Страхователю

Как происходит расторжение договора страхования по кредиту. 1) Обращаемся в страховую, а не банк. Теперь давайте посмотрим, как расторгнуть договор страхования жизни, когда берете кредит.

Договор страхования по невозврату кредита вступает в свою полную и законную со страховой компанией, то помните, что данный вид договора можно расторгнуть, лишь Образец заявления на возврат страховки. Для того чтобы добиться возврата

Договор страхования по невозврату кредита вступает в свою полную и законную со страховой компанией, то помните, что данный вид договора можно расторгнуть, лишь Образец заявления на возврат страховки. Для того чтобы добиться возврата

Образец искового заявления о расторжении договора оказания услуг. Исковое заявление о снижении процентной ставки по кредиту. Истец просит суд расторгнуть договор страхования жизни.

Образец заявления как расторгнуть договор со страховой компанией ООО СК Ренесанс-Жизнь, заключенный при получении кредита? договор страхования. Отвечает юрист.

Образец заявления как расторгнуть договор со страховой компанией ООО СК Ренесанс-Жизнь, заключенный при получении кредита? договор страхования. Отвечает юрист.

Юристы сходятся во мнении, что расторгнуть договор страхования кредита с банком всегда достаточно сложно. Как составить договор займа: образец документа Любой гражданин, желающий попросту одолжить денег, осознавая свои обязательства в 2 августа 2014

На следующий день, более детально ознакомившись с документами, было решено расторгнуть договор страхования, было написано заявление в банк в свободной форме.17 февраля 2014

На следующий день, более детально ознакомившись с документами, было решено расторгнуть договор страхования, было написано заявление в банк в свободной форме.17 февраля 2014

Как расторгнуть договор страхования кредита и вернуть свои деньги. Приветствую Вас, друзья. образец претензии о расторжении договора страхования и возврате денег

В таком случае, кредитный договор расторгнуть станет куда сложнее. Если потребуется, напишите заявление о прекращении договора по кредиту. Скачать образец Заявление о расторжении кредитного договора.

В таком случае, кредитный договор расторгнуть станет куда сложнее. Если потребуется, напишите заявление о прекращении договора по кредиту. Скачать образец Заявление о расторжении кредитного договора.

Как расторгнуть договор страхования и уменьшить основной долг по кредиту на размер страховой премии? Досрочно погасил кредит, хотел бы вернуть часть суммы страховки. Пришлите образец до судебной претензии.

Правовой расторгнуть договор страхования кредиту документ для жителей страны. В мировой сети можно найти образцы договорных соглашений, без усилий загрузить их.

Правовой расторгнуть договор страхования кредиту документ для жителей страны. В мировой сети можно найти образцы договорных соглашений, без усилий загрузить их.

Как расторгнуть договор страхования жизни. Для того, чтобы более наглядно ознакомиться с тем, как выглядит такое заявление, предлагаем вам ознакомиться с образцом расторжения договора страхования жизни

о расторжении договора страхования и возврате уплаченного страхового взноса. Образец искового заявления о возврате страховки по кредиту. Судебная практика по возвратам страховки по кредитам.

о расторжении договора страхования и возврате уплаченного страхового взноса. Образец искового заявления о возврате страховки по кредиту. Судебная практика по возвратам страховки по кредитам.

Исковое заявление о расторжении договора и возврате уплаченного страхового взноса. Включение в Договор условий, обуславливающих выдачу кредита страхованием жизни и здоровья заемщика, не соответствует положениям пункта 2

Тут вы можете скачать образец заявления о расторжении кредитного договора по соглашению сторон. Подписанный сторонами договор страхования по кредиту расторгнуть сложно, так как отчисленная страховой компании сумма по условиям

Тут вы можете скачать образец заявления о расторжении кредитного договора по соглашению сторон. Подписанный сторонами договор страхования по кредиту расторгнуть сложно, так как отчисленная страховой компании сумма по условиям

Подскажите, пожалуйста, образец заявления о расторжении страхового договора и возврата части страховой премии. Вопросы страхования | Муравленко Пожаловаться модератору.

- реквизиты договора страхования; - просьбу расторгнуть договор страхования Действие договора страхования прекращается в предусмотренный договором страхования или указанным соглашением срок.

- реквизиты договора страхования; - просьбу расторгнуть договор страхования Действие договора страхования прекращается в предусмотренный договором страхования или указанным соглашением срок.

Как расторгнуть страховое соглашение? Для расторжения договора страхования кредита заемщик должен обратиться в суд с заявлением. При оформлении займа со стороны банка заемщику могло быть сделано предложение

Получая кредит, заемщики часто сталкиваются с требованием банка заключить договор страхования чего-либо. Или еще хуже – узнают о дополнительных расходах только после заключения кредитного договора. Непосвященному человеку легко запутаться среди множества видов кредитного страхования, а также в том, действительно ли они так необходимы и обязательны.

ЧТО ЭТО ТАКОЕСтраховая премия кредитному договору – это плата за страхование кредитных рисков, которую клиент вносит по страховому договору.

Сегодня банки пытаются максимально обезопасить себя от невозврата кредита и призывают заемщикам застраховать себя и залог от множества различных видов рисков. Для этого часто предлагаются кредитные программы с включенной в сумму кредита страховой премией.

Такие программы, как правило, характеризируются пониженными процентными ставками, что привлекает потенциальных заемщиков.

В случае, если страховка включается в сумму займа, премия по ней часто уплачивается единовременно за весь срок кредитования.

Возможен и вариант, когда кредит содержит страховку только за первый год. Тогда заемщик обязан самостоятельно ежегодно продлевать договор страхования.

Видео о страховании кредита ОБЯЗАТЕЛЬНО ЛИ ЕЕ ПЛАТИТЬ?Существуют различные виды страховок в зависимости от вида кредитования. Рассмотрим подробнее, какие из них обязательны, а от каких можно и отказаться.

Читайте о плюсах и минусах ипотеки от ЮниКредит Банка в этой статье .

Обязательные и добровольные виды страхования МОЖНО ЛИ ОТКАЗАТЬСЯТеоретически от добровольных видов страхования можно отказаться и выбрать вариант кредитной программы без страховки.

Но на самом деле это не всегда получается, так как в некоторых банках в таком случае кредит могут не одобрить. Причина отказа клиенту не озвучивается, и финансовые организации этим порой пользуются.

До или после получения кредита?С точки зрения затрат личного времени и денег, легче отказаться от страховки на этапе выбора кредитной программы. Если окончательное решение о ненадобности страхования принято, то лучше сразу предупредить об этом кредитного специалиста.

Есть несколько вариантов расторжения договора страхования после получения кредита:

Надо иметь в виду, часто страховые компании осуществляют возврат страховой премии по кредиту за вычетом агентских выплат банку. Нередко сумма агентской комиссии составляет больше 50% от всей премии.

Образец заявления на возврат страховки при досрочном погашении кредита можно скачать в этой статье .

Какие банки выдают кредиты для малого бизнеса без залога? Список здесь .

КАК ВЕРНУТЬ ДЕНЬГИ ПРИ ДОСРОЧНОМ ПОГАШЕНИИДоговора страхования жизни и риска потери работы, как правило, заключаются на весь срок действия кредитования. Потому сумма страховой премии по кредитному договору оплачивается единовременно при выдаче кредита.

При досрочном погашении кредита можно вернуть уплаченные суммы за оставшийся срок, только если такая возможность предусмотрена в договоре страхования. Согласно ст. 958 Гражданского кодекса РФ страховая премия не подлежит возврату при досрочном отказе страхователя от договора.

Возможен вариант полного расторжения договора, если услуга изначально была навязана. Для этого необходимо обратиться в претензией в банк и, в случае отказа, в суд.

Часто кредитное страхование расценивается как уменьшение рисков банка за счет заемщика. Поэтому выбирая программу кредитования, многие выбирают самый экономный вариант. Однако рассматривать необходимость заключения договора страхования стоит не только с точки зрения своей экономической выгоды, но и целесообразности определенного вида страховки.

Все права защищены. Полное или частичное копирование материалов сайта «kreditStock.ru» разрешено только при обязательном указании автора и прямой гиперссылки, и с письменного разрешения администрации сайта (пишите нам в разделе "Контакты", указав адрес сайта, на котором хотите разместить материал).

В случае обнаружения нарушения условий копирования наших материалов, администрация сайта kreditStock.ru будет предпринимать соответствующие санкции в соответствии с действующим законодательством.

Кредиты и кредитные программы © 2016 · Войти · Все права защищены Наверх

Кредитные организации охотнее заключают договора, с клиентами, имеющими страховой полис, это связано с тем, что банк получает гарантии на случай потери вами трудоспособности.

В нашей жизни от несчастий не застрахован никто, а что если вы вдруг получите травму, станете инвалидом, не сможете более работать, а на вас ипотека. В таких случаях страховая компания возьмёт на себя часть расходов по погашению кредита. Но бывают и противоположные ситуации. Вы взяли кредит, купили квартиру, а через полгода закрыли ипотеку, а страховка уплачена.

Или ещё одна ситуация, вы услышали гору нелестных отзывов и решили поменять страховую компания. Как тогда вернуть свои денежки? Как расторгнуть договор страхования жизни по кредиту?

Существует несколько причин для расторжения договора:

В любых случаях, для договора вам необходимо обратиться в страховую компанию и написать заявления, указав причинный, по которым ваше дальнейшее сотрудничество невозможно. Заявление нужно писать в двух экземплярах. Один вы отдаёте специалисту компании, а другой, остаётся у вас. Менеджер должен поставить на нём свою подпись и дату.

Не забудьте в заявление указать сумму последнего страхового взноса и её остаток на сегодняшний день. Потому как страховая компания должна непросто расторгнуть с вами договор, но и вернуть средства. После 5 дней с момента получения заявления страховая должна расторгнуть договор и внести средства на счёт в банке или выдать наличными.

Если вдруг по каким-либо причинам компания отзывается расторгать договор или возвращать денежки, то придётся обратиться в суд. Но предварительно лучше обратиться к юристам, которые подскажут, как все правильно оформить и проверят ваши бумаги. И тогда, совместными усилиями, вы избавитесь от ненужного гнёта платежей, и расторгните договор страхования жизни по кредиту.

Другие статьи в этой категории:Обязательно ли страхование жизни при кредите в сбербанке

Заключение договора страхования предполагает возможность его досрочного расторжения. Это может быть связано с различными причинами. Одной из них будут нарушение условий действия соглашения одной из сторон. Прекратить действие договора можно по взаимному согласию.

Заключение договора страхования предполагает возможность его досрочного расторжения. Это может быть связано с различными причинами. Одной из них будут нарушение условий действия соглашения одной из сторон. Прекратить действие договора можно по взаимному согласию.

Для того же, чтобы законным способом прервать действие страхового договора, разрывающая его в одностороннем порядке сторона должна будет обратиться в суд и предоставить там доказательства того, что действие соглашения необходимо прекратить. Суд может вынести решение, после которого действие договора прекратиться, а стороны будут освобождены от выполнения взятых на себя обязательств.

Мы научим вас. как стать трейдером на бинарных опционах.

Можно ли расторгнуть договор страхования?Практика показывает, что большинство договоров могут быть расторгнуты в любое время. Это также справедливо и для договоров страхования. Прекращение действия подобных договоров до окончательного истечения срока их действия происходит в следующих случаях:

Действие договоров страхования может прекращаться досрочно на основании причин, которые указанных в статье 958 Гражданского кодекса Российской Федерации. Кроме этого, могут играть роль юридические события, например, реорганизация компании, выдавшей страховку, ее ликвидация или банкротство.

Как правило, досрочное прекращение договоров страхования будет обусловливать различные правовые последствия и необходимость совершения действий по возврату страховых премий или взносов. Это будет зависеть от того, какая из сторон инициирует разрыв договора.

Документы для расторжения страхового договораЧтобы суд принял решение о расторжении договора страхования по просьбе одной из сторон, она должна предоставить ему пакет документов, который бы подтвердил сам факт заключения договора и причины, по которым он подлежит расторжению.

К примеру, действие договора страхования будет гарантированно прекращено в судебном порядке, если в качестве объекта страхования будет выступать имущество, которое подлежит конфискации в связи с выполнением другого решения суда.

Как расторгнуть договор добровольного страхования жизниПроцедура расторжения такого договора достаточно проста. Если инициатива исходит от клиента страховой компании, то он должен обратиться к ней путем подачи письменного заявления с соответствующей просьбой. Вместе с этим, клиент страховой компании может попросить вернуть причитающуюся ему выкупную сумму по этому договору. Эта сумма всегда будет меньше внесенных взносов.

При досрочном расторжении договора страхования жизни человек лишает себя главной выгоды, ради которой и заключаются такого рода сделки — получения страхового капитала.

Расторжение договора страхования по кредитуНа сегодняшний день распространена практика, когда банки при выдаче кредита навязывают своим клиентам заключение договоров по страхованию этих займов. Если необходимости в подобной услуге у вас нет, то этот договор можно досрочно разорвать, а уже выплаченные по нему премии направить в счет погашения кредита.

Подобная практика достаточно широко распространена, и суд обычно без проблем принимает решения в пользу клиентов банка. Для этого необходимо обратиться в кредитную организацию с соответствующим заявлением.

Иногда сотрудники банка стараются не принимать заявление. Чтобы избежать этих проблем, лучше подготовить собственный экземпляр, на котором будет поставлена отметка о принятии требования.

Расторжение договора страхования ОСАГОЗаключение договора ОСАГО для многих может оказаться ненужным. Причиной тому может быть смена собственника автомобиля, продолжительный ремонт, ликвидация страховщика или другие причины.

Для возврата средств, внесенных по договору страхования, необходимо обратиться в страховую компанию с заявлением о досрочном расторжении договора. Для его подачи необходимо иметь пакет документов, который включает:

Конечно, сумма средств, которые причитаются к возврату, будет несколько меньшей, однако дело того стоит.

Тоже интересно:![]()

Интернет-журнал Creditbery.ru был основан в 2014 году и на данный момент является уникальным ресурсом о кредитовании и личных финансах в России. На страницах портала читатели получат доступную, правдивую и легко воспринимаемую информацию о всех сферах финансовой жизни. Creditbery.ru — это независимый информационный ресурс, предоставляющий обзоры, пошаговые инструкции и события в сфере экономики и финансов исключительно в интересах наших пользователей. Наша цель — объективная, компетентная информация, которая поможет вам сделать верный выбор того или иного финансового продукта.

Самое интересное

© 2015 Creditbery.ru