Рейтинг: 4.0/5.0 (1844 проголосовавших)

Рейтинг: 4.0/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Ну в общем все просто:

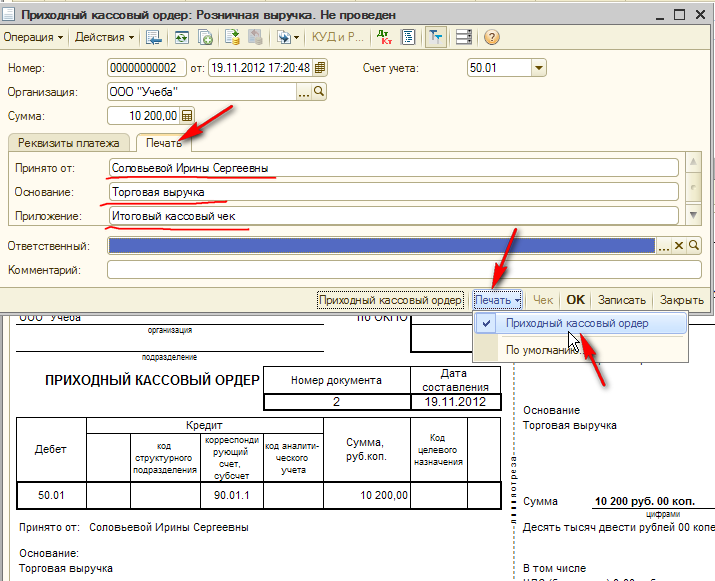

Строка "Принято от" требует вписания Фамилии. Имени, Отчетства покупателя. То есть, по идее, Вы должны у своего покупателя спросить эти данные. Естественно, покупатель на такую просьбу пошлет Вас подальше, и будет прав. Поэтому пишите как хотите - например: Принято от Иванова Ивана Ивановича, или Харитоновой Ульяны Яковлевны.

Строка "Основание" - если у Вас торговля, то так и пишите - Выручка от реализации товара

Ставка НДС, Сумма НДС - в розничной торговле не заполняются

Сумма с НДС - прописью пишите свою выручку, например Сто тысяч.

Приложение - врят-ли Вы чего будете прилагать к приходнику.

Ну еще в окошке "Сумма, руб" - цифрами свою выручку, например 100000=

В наименовании организации - Индивидуальный предприниматель Катя-16

Аналогично заполняете Квитанцию, то что справа. В ней ставится печать, если таковая имеется, и она выдается покупателю в факт подтверждения покупки.

Ну и подписи свои там внизу.

Вроде все.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Вы пробовали зашвырнуть комара?

скажите, а может ли быть приложением квитанция к талону.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

А вот еще вопросик по ходу возник))) если выписывается пко на выручку из кассы в ЦК предприятия обязательно писать в приложение номер z-отчета или кассового чека или РКО(который в кассе с утра лежит на сданную в банк выручку), или РКО вообще отношеня к ПКО не имеет что-то я совсем потеряялась в своей "макулатуре".

Подскажите кто как пишет.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

РКО к ПКО отношения не имеет. Они оба прикладываются к отчету кассира.

Я в приложении в ПКО ничего не пишу. А Z-отчет вместе с контрольной лентой хранятся в отдельном месте до проверки налоговой. Может кто-то по другому делает.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ЖИЗНЬ ТОЛЬКО НАЧИНАЕТСЯ.

РКО к ПКО отношения не имеет. Они оба прикладываются к отчету кассира.

Я в приложении в ПКО ничего не пишу. А Z-отчет вместе с контрольной лентой хранятся в отдельном месте до проверки налоговой. Может кто-то по другому делает. Ну вот и я так же делаю, но как почитаю чегонить так сразу же закрадываются сомнения)))

Подождем еще мнений

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

А я отчет за день к приходнику цепляю. Типа проверяющим облегчаю задачу

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Вы пробовали зашвырнуть комара?

katay-16 вот хороший материал, напечатанный в журнале ИП. Поизучайте, это поможет

Свиток: Некоторые вопросы приема наличной выручки

Одним из самых проблемных моментов при ведении бизнеса является прием наличной выручки. Наверное, ни одной проверки не проходит без выявления нарушений в этой области. Отвечая на вопросы наших читателей по данной проблематике, постараемся уберечь их от штрафов за такие нарушения.

ИП работает без наемных работников, на рынке арендует торговое место, принимает выручку без КСА, а в конце дня выписывает один приходный кассовый ордер на всю выручку. Нужно ли выписывать еще один приходный ордер для оприходования выручки в кассовую книгу?

При ведении кассовой книги — да.

Первый приходный кассовый ордер выписывается вместо кассовых чеков, других документов, подтверждающий прием выручки от покупателей. А второй приходный кассовый ордер предназначен для оприходования выручки в кассовой книге.

Вот только вести кассовую книгу ИП необязательно. Так, в частности, кассовую книгу не ведут ИП, открывшие текущие (расчетные) банковские счета и не привлекающие к предпринимательской деятельности физических лиц по трудовым и (или) гражданско-правовым договорам (пункт 50 Инструкции о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Правления Нацбанка от 17.01.2008 № 4, с изм. и доп.).

По этому основанию кассовую книгу ИП может не вести и экономить на одном из двух кассовых ордеров.

ИП занимается розничной торговлей на рынке в Ждановичах, имеет в собственности киоск открытого типа (ролетт). Место, где установлен киоск, арендует у администрации рынка. Требуется ли в данном случае установка КСА?

Все зависит от того, относится ли «ролетт» к торговому объекту или к торговому месту.

Прежде чем переходить непосредственно к ответу на вопрос, разберемся с терминологией.

Правилами торговли на рынках Республики Беларусь, утвержденными постановлением Совмина от 12.12.2003 № 1623, с изм. и доп. (далее — Правила № 1623), определено, что торговое место на рынке — часть торгового прилавка, торгового ряда или территории рынка для установки передвижных средств развозной и разносной торговли, необходимая для выкладки и продажи товаров и ведения единого учета поступления и продажи товаров.

Типы торговых объектов определены в государственном стандарте Республики Беларусь СТБ 1393-2003 «Торговля. Термины и определения». Согласно ему киоск — это оснащенное торговым оборудованием строение, не имеющее торгового зала и помещений для хранения товаров, рассчитанное на одно рабочее место продавца, на площади которого хранится товарный запас. Такого типа торгового объекта, как «ролетт», данным государственным стандартом и Правилами № 1623 не предусмотрено. При определении типа торгового объекта в этом случае следует руководствоваться планом экспликации рынка. Собственник торгового объекта — рынок должен определить тип торгового объекта с учетом терминологии, установленной законодательством, а при невозможности этого — обратиться за разъяснениями в местные органы власти. Соответствующие типы торговых объектов и будут зафиксированы в плане экспликации рынка.

Порядок приема наличных денежных средств регулируется постановлением Совмина и Нацбанка от 09.01.2002 № 18/1 «О приеме наличных денежных средств при реализации товаров (работ, услуг) и о некоторых вопросах использования кассовых суммирующих аппаратов и специальных компьютерных систем», с изм. и доп. (далее — постановление № 18/1).

В соответствии с частью первой подпункта 2.1 постановления № 18/1 ИП принимают наличные деньги при продаже товаров, с применением кассовых суммирующих аппаратов и (или) специальных компьютерных систем, если иное не установлено законодательными актами и постановлением № 18/1. Это «иное» как раз и установлено подпунктом 2.2.2 постановления № 18/1, согласно которому юрлица и ИП вправе принимать наличные деньги при продаже товаров без применения кассового оборудования, в частности, в случаях осуществления розничной торговли на торговых местах на рынках и ярмарках.

Таким образом, при осуществлении розничной торговли в киоске прием наличных денег должен осуществляться с применением кассового оборудования. Соответственно, если в плане экспликации рынка торговый объект будет назван киоском, прием выручки с КСА для ИП будет обязательным. Если же ролетт будет обозначен как торговое место, то с учетом норм подпункта 2.2.2 постановления № 18/1 КСА не нужен. Причем при реализации из ролетта непродовольственных товаров, стоимость единицы которых составляет либо превышает 3 базовые величины (105 тыс. руб.), ИП должен оформлять каждый факт приема наличных денег от покупателей первичным учетным документом, информация об изготовлении и реализации бланка которого заносится в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках (ЭБД). К таким документам относятся в соответствии с постановлением МНС от 05.04.2002 № 43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках», например, бланки талона формы № 20-ФС, квитанции формы № КВ-1. При стоимости реализуемых непродовольственных товаров менее 3 БВ документ на прием выручки каждому покупателю не выдается, а в конце рабочего дня (смены) на всю принятую от них выручку составляется один приходный ордер. Если же в «ролетте» одновременно реализуются непродовольственные товары стоимостью и менее 3 ВБ, и более, то при выдаче покупателю документа на прием денег при реализации товаров стоимостью более 3 БВ эти суммы не включаются в общую сумму принятых наличных денег при оформлении приходного кассового ордера в конце рабочего дня (смены).

ИП осуществляет развозную торговлю бытовыми плитами. Как осуществлять прием наличных денег при реализации одному покупателю нескольких единиц товара?

Порядок приема наличных денежных средств определен постановлением № 18/1. Согласно подпунку 2.2.3 постановления № 18/1 при осуществлении развозной торговли товарами юрлица и ИП вправе принимать наличные деньги при продаже товаров без применения КСА и (или) СКС и платежных терминалов. В этих случаях юрлица и ИП при условии, когда стоимость единицы продаваемого непродовольственного товара составляет либо превышает 3 БВ, оформляют в соответствии с законодательством каждый факт приема наличных денег первичным учетным документом, информация об изготовлении и реализации бланка которого заносится ЭБД, к которым относятся, в частности, талоны формы 20-фс. Прием наличных денег, когда стоимость единицы продаваемого непродовольственного товара менее 3 БВ, осуществляется с отражением в приходных кассовых ордерах по окончании рабочего дня (смены) общей суммы выручки за рабочий день (смену) без оформления приходного кассового ордера по каждому факту приема наличных денежных средств.

Бланком талона формы 20-фс предусмотрена строка, в которой заполняются сведения о наименовании реализуемого товара.

Согласно порядку заполнения талона формы 20-фс, утвержденному приказом Минфина от 29.10.1999 № 311, наименование товаров количество, цена за единицу, сумма, дата реализации заполняются в момент отпуска товаров. Данным порядком, а также подпунктом 2.2 постановления № 18/1, не предусмотрено оформление талона формы 20-фс на каждое наименование товара.

Таким образом, талон формы 20-фс может оформляться по каждому факту приема наличных денег конкретному покупателю на несколько наименований товара.

Если же реализуются бытовые плиты стоимостью менее 3 БВ, талон формы 20-фс может не оформляться. Но это не отменяет обязанности субъекта хозяйствования выдать по требованию покупателя (потребителя) документ, подтверждающий факт покупки товара в соответствии с Законом от 09.01.2002 №90-З «О защите прав потребителей» (с изм. и доп.) и оформления документа, подтверждающего факт совершения хозяйственной операции в соответствии с Законом от 18.10.1994 года № 3321-XII «О бухгалтерском учете и отчетности» (с изм и доп.).

Какая может быть применена ответственность, если не установлены платежные терминалы для регистрации операций, производимых с использованием банковских пластиковых карточек?

В соответствии с подпунктом 2.1 постановления № 18/1 юрлица и ИП, осуществляющие торговлю и (или) оказывающие платные услуги населению в торговых объектах общественного питания, включая рестораны, при получении выручки по каждому объекту от продажи товаров, выполнения работ и оказания услуг за предыдущий календарный год в размере более 15 000 базовых величин обязаны установить в этом торговом объекте или ином объекте платежные терминалы для регистрации операций, производимых с использованием банковских пластиковых карточек. При этом количество устанавливаемых терминалов должно составлять в процентном отношении к количеству кассовых кабин либо контрольно-кассовых узлов указанных объектов в течение первого календарного года не менее 50 %, в течение второго календарного года — 100 %.

Статьей 12.20 КоАП предусмотрено, что за нарушение порядка использования платежных терминалов при продаже товаров, выполнении работ и оказании услуг, а равно отсутствие указанного оборудования для приема наличных денег при продаже товаров, выполнении работ и оказании услуг на ИП налагается штраф в размере до 100 БВ.

Какой порядок приема наличных денежных средств при продаже билетов на аттракционы?

Этот порядок регулируется постановлением № 18/1.

В случаях, перечисленных в подпункте 2.2 постановления № 18/1, юрлица и ИП вправе принимать наличные деньги при продаже товаров, выполнении работ или оказании услуг без применения кассового оборудования. Так, согласно подпункту 2.2.6 постановления № 18/1 юрлица и ИП вправе принимать наличные деньги без применения кассового оборудования в случаях продажи билетов на посещение, в частности, аттракционов в парках. Прием наличных денежных средств в этих случаях осуществляется с отражением в приходных кассовых ордерах по окончании рабочего дня (смены) общей суммы выручки за рабочий день (смену) без оформления приходного кассового ордера по каждому факту приема наличных денег. При этом реализация за наличные денежные средства рассматриваемых услуг, оказание которых подтверждается выдачей документов на бланках строгой отчетности, может осуществляться без оформления первичных учетных документов, информация об изготовлении и реализации бланков которых вносится в ЭБД, в том числе приходного кассового ордера по окончании рабочего дня (смены).

Таким образом, прием наличных денег при продаже билетов на посещение аттракционов в парках может осуществляться без применения кассового оборудования, в остальных местах — с применением кассового оборудования.

Индивидуальный предприниматель планирует производить мебель по индивидуальным заказам граждан, а также устанавливать ее по месту нахождения заказчика. Заказы принимаются по телефону с последующим согласованием эскизов. Можно ли принимать наличные без использования КСА в связи с тем, что фактически услуги оказываются на дому заказчиков и нет постоянного объекта (офиса), где была бы возможность оформлять заказы?

Можно.

Согласно подпункту 2.2.13 постановления № 18/1 юрлица и ИП вправе принимать наличные денежные средства при продаже товаров, выполнении работ и оказании услуг без применения КСА в случаях торговли с доставкой товаров на дом или в иное оговоренное место, выполнения работ и оказания услуг вне постоянного места осуществления деятельности. В этих случаях субъекты предпринимательской деятельности оформляют в соответствии с законодательством каждый факт приема наличных денежных средств первичным учетным документом, информация об изготовлении и реализации бланка которого заносится ЭБД.

Таким образом, прием наличных денег за реализованные товары, выполненные работы и оказанные услуги на дому у покупателя (потребителя) может осуществляться без применения КСА с использованием первичных учетных документов, информация об изготовлении и реализации бланков которых заносится в ЭБД - бланки талонов формы № 20-ФС, квитанций формы № КВ-1.

Ирина ИЗОТОВА, аудитор

Жанна СТРЕЖ, экономист

Август 4, 2010

Я хочу обратить внимание модератора на это сообщение, потому что:

Из статьи вы узнаете :

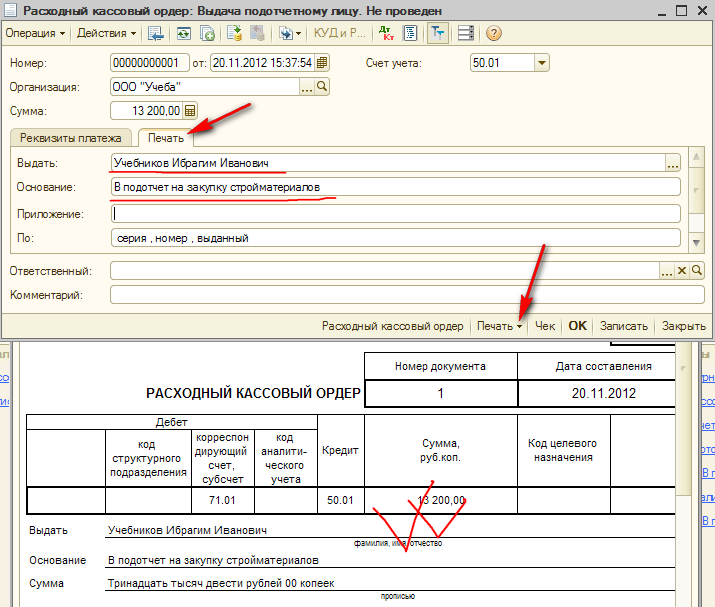

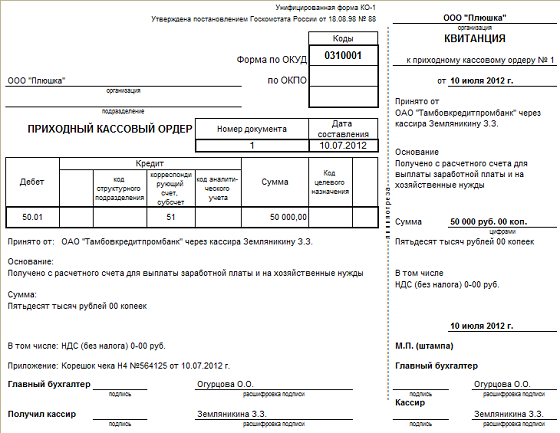

Приходовать деньги — это получать наличные, документально оформить их поступление и отразить в кассовой книге. При поступлении наличности составьте приходный кассовый ордер по форме № КО1. Отметим, что унифицированные формы кассовых документов утверждены постановлением Госкомстата России от 18.08.98 № 88.

Вторую часть приходника — квитанцию отрежьте и выдайте вносителю наличных (п. 4.1, 5 и абз. 5 п. 5.1 Указания № 3210У). Отразите в ПКО, какую сумму получили. В строке «Основание» укажите хозяйственную операцию, в результате которой получили деньги. Например: «выручка от продажи», «внесение собственных средств» и пр. Какихлибо требований к заполнению строки «Основание» законодательством не установлено. Важно отразить содержание операции так, чтобы оно было понятным. В строке «Приложение» перечислите реквизиты документов, которые вы приложите к приходнику. Например, при принятии выручки от кассираоперациониста в этой строке можно указать реквизиты Zотчета. А при получении наличных с расчетного счета — данные банковского чека.

Сделайте в кассовой книге запись о поступлении наличных на основании ПКО.

Все о кассовых операциях в 2016 и 2017 году: Как заполнить приходный кассовый ордер (образец, бланк приходника)Форма приходного кассового ордера № КО1 содержит две части: сам ордер и специальную отрывную квитанцию. Обе части документа должны быть заполнены и подписаны ответственным лицом одновременно. О том, как заполнить основные поля приходника, смотрите в таблице ниже.

Как заполнить приходный кассовый ордерН апомним, что согласно положениям Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета директоров ЦБ РФ от 22.09.93 № 40 (далее – Порядок ведения кассовых операций ), он распространялся только на предприятия, объединения, организации и учреждения независимо от организационно-правовых форм и сферы деятельности. Индивидуальные предприниматели им не руководствовались. Однако, несмотря на это, Банк России настаивал на том, что коммерсанты обязаны выполнять требования Порядка ведения кассовых операций наравне с организациями любых форм собственности. Об этом – письмо ЦБ РФ от 17.07.2006 № 08-17/2540 .

Кроме того, Верховный суд РФ в своем решении от 15.09.2008 № ГКПИ08-1000 указывал, что в федеральном законодательстве отсутствуют нормы, освобождающие индивидуальных предпринимателей от соблюдения Порядка ведения кассовых операций .

Что касается сотрудников финансового ведомства, то они придерживались противоположной точки зрения. По их мнению, коммерсанты не обязаны соблюдать требования Порядка ведения кассовых операций. Такая позиция содержится в письмах Минфина России от 29.09.2011 № 03-01-15/6-115. от 17.08.2011 № 03-11-11/208 и от 02.03.2011 № 03-01-10/1-15 .

Соглашается с ними и Президиум ВАС РФ. В своем постановлении от 29.06.2010 № 1411/10 он отметил, что действующим законодательством не предусмотрена обязанность индивидуальных предпринимателей по оприходованию в кассу денежной наличности и соблюдению порядка хранения свободных денежных средств.

ФНС России в письме от 14.06.2011 № АС-4-2/9386@ также пришла к выводу, что Порядок ведения кассовых операций на индивидуальных предпринимателей не распространяется. Однако сообщила, что Банк России готовит Положение. которое будет распространяться и на индивидуальных предпринимателей.

В соответствии с новым Положением о порядке ведения кассовых операций у коммерсантов появились новые обязанности:

Однако сами коммерсанты считают, что Положение о порядке ведения кассовых операций противоречит принципам работы граждан в качестве ИП, так как у них нет разделения имущества на личное и предпринимательское. Кроме того, соблюдение требований Положения о порядке ведения кассовых операций значительно увеличивает объем бухгалтерской документации ИП и затраты на ее ведение. Поэтому они подают иски в суды, пытаясь оспорить Положение о порядке ведения кассовых операций .

Так, Верховный суд РФ в Определении от 13.01.2012 № АКПИ12-32 отказал в принятии заявления об оспаривании Положения Банка России, ссылаясь на то, что дела «об оспаривании нормативных правовых актов в сфере регулирования банковской деятельности подведомственны арбитражному суду».

В свою очередь ВАС РФ 5 апреля 2012 года принял решение прекратить производство по делу об оспаривании Положения о порядке ведения кассовых операций. При этом он ссылался на то, что в настоящее время сразу в нескольких судебных инстанциях находятся в производстве дела индивидуальных предпринимателей со схожими исковыми требованиями, а именно: признать недействующим Положение ЦБ РФ от 12.10.2011 № 373-П в части, в которой оно распространяется на ИП.

Таким образом, ВАС РФ в Определении от 05.04.2012 № ВАС-1112/12 указал, что рассмотрение одного дела сразу тремя инстанциями невозможно и суды должны принять решение о подсудности этого дела.

Затем 2 мая 2012 года состоялось заседание в Верховном суде РФ, по итогам которого рассмотрение иска индивидуального предпринимателя отложено до 13 июня 2012 года. Как видно, вердикт по этому делу судьи пока не вынесли.

Далее в статье подробно рассмотрим новые обязанности индивидуальных предпринимателей.

Установление лимита остатка наличных денег в кассеИндивидуальные предприниматели могут пересматривать лимит в любое время.

Согласно Положению о порядке ведения кассовых операций и юридическое лицо, и индивидуальный предприниматель должны устанавливать максимально допустимую сумму наличных денег, которая может храниться в кассе. Такой лимит устанавливается после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. При этом коммерсанту необходимо составить распорядительный документ, который должен храниться в установленном самим индивидуальным предпринимателем порядке.

Для определения лимита остатка наличных денежных средств учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (либо ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Итак, если имеется постоянная наличная выручка, лимит остатка наличных денег в кассе рассчитывается индивидуальным предпринимателем по следующей формуле:

где L – лимит остатка наличных денег в рублях;

V – объем поступлений наличных денег за проданные товары (выполненные работы, оказанные услуги) за расчетный период в рублях;

Р – расчетный период в рабочих днях. При его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет. Расчетный период определяется предпринимателем самостоятельно, однако он не может составлять более 92 рабочих дней;

Nc – период времени между днями сдачи в банк индивидуальным предпринимателем наличных денег, поступивших за проданные товары (выполненные работы, оказанные услуги) (в рабочих днях). Указанный период времени не может превышать 7 рабочих дней, а при расположении индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, – 14 рабочих дней.

ПримерИндивидуальный предприниматель Н.Г. Матвеев, применяющий систему налогообложения в виде ЕНВД, занимается ремонтом обуви. Расчетным является период с марта по май 2012 года. Наличная выручка за март 2012 года составила 150 000 руб. за апрель – 170 000 руб. за май – 145 000 руб. Мастерская работает каждый день без выходных, за исключением 8 марта, 1 и 9 мая. В банк индивидуальный предприниматель сдает выручку один раз в три дня. Определим лимит остатка кассы на III квартал 2012 года.

Поскольку магазин работает без выходных (исключение – 8 марта, 1 и 9 мая), расчетный период равен 89 рабочим дням.

Выручка сдается раз в три дня, таким образом, период времени между днями сдачи наличных – 3 дня.

Следовательно, лимит остатка кассы на III квартал 2012 года равен 15 674 руб. [(150 000 руб. + 170 000 руб. + 145 000 руб.). 89 дн.х? 3 дн.].

В случае отсутствия в расчетном периоде поступлений наличных денег за проданные товары (выполненные работы, оказанные услуги) лимит наличных денег в кассе индивидуальному предпринимателю следует определять по следующей формуле:

где L – лимит остатка наличных денег в рублях;

R – объем выдач наличных денег за расчетный период в рублях;

Р – расчетный период в рабочих днях;

Nn – период времени между днями получения в банке наличных денег, за исключением денег на выплату заработной платы, стипендий, социальных пособий и др. (в рабочих днях). Данный период времени не должен превышать 7 рабочих дней, а при расположении индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, – 14 рабочих дней.

ПримерИндивидуальный предприниматель П.О. Лавров, применяющий систему налогообложения в виде ЕНВД, занимается розничной торговлей цветами. Оплата товаров осуществляется безналичным способом. Расчетным является период с марта по май 2012 года. На расчеты с поставщиками за расчетный период предприниматель потратил 450 000 руб. Магазин работает без выходных, за исключением 8 марта, 1 и 9 мая. Наличные в банке предприниматель получает один раз в семь дней. Определим лимит остатка кассы на III квартал 2012 года.

Поскольку индивидуальный предприниматель работает без выходных (исключение – 8 марта, 1 и 9 мая), расчетный период равен 89 рабочим дням.

Выручка сдается раз в семь дней, таким образом, период времени между днями получения в банке наличных денег – 7 дней.

Следовательно, лимит остатка кассы на III квартал 2012 года равен 35 393 руб. (450 000 руб. 89 дн. х 7 дн.).

Таким образом, с 1 января 2012 года все индивидуальные предприниматели, а также организации должны самостоятельно устанавливать объем наличных денежных средств, который можно хранить в кассе. Однако уведомлять банк о размере установленного лимита остатка кассы, как это было ранее, теперь не надо (об этом – пункт 1.2 Положения о порядке ведения кассовых операций).

Обратите внимание: если индивидуальный предприниматель не установит лимит, считается, что он равен нулю. Значит, индивидуальный предприниматель не имеет права хранить деньги в кассе на конец дня, а остаток наличных денег, ежедневно выводимый в кассовой книге, должен быть равен нулю.

Возьмите на заметку Как предприниматель может распорядиться выручкой из кассыВ соответствии с Указаниями Банка России от 20.06.2007 № 1843-У расходовать наличные денежные средства, поступившие в кассу, можно на следующие цели:

Однако, если обратиться к положениям пункта 1 статьи 861 ГК РФ, коммерсант может распоряжаться всей своей выручкой по своему усмотрению, поскольку она является его личными средствами.

Поэтому для использования наличных денежных средств из кассы на любые цели предпринимателю достаточно оформить расходный кассовый ордер на себя самого, например, с формулировкой: «Передача предпринимателю дохода от текущей деятельности» или «Выдача средств предпринимателю на личные нужды».

Сдача сверхлимитных наличных денежных средств в банкСоответствие наличной суммы, находящейся в кассе, установленному лимиту определяется на конец рабочего дня после подведения остатка в кассовой книге. Суммы сверх лимита подлежат передаче банку для их хранения на банковских счетах.

Накопление денег сверх лимита допускается только в исключительных случаях, а именно:

В иных случаях накопление индивидуальным предпринимателем в кассе наличных денежных средств сверх установленного лимита остатка наличных денег не допускается.

К сведению: выплата заработной платы теперь может осуществляться в течение пяти рабочих дней, включая день получения наличных в банке, а не трех, как было ранее. Об этом сказано в пункте 4.6 Положения о порядке ведения кассовых операций.

А каким образом индивидуальные предприниматели должны сдавать наличность в банк? Ответ на этот вопрос содержится в пункте 1.5 Положения о порядке ведения кассовых операций. Так, сверхлимитные денежные средства предприниматели могут сдавать или непосредственно в кассу банка, или привлекая службу инкассации, или посредством организации федеральной почтовой связи.

Кстати, такой же порядок сдачи сверхлимитной наличности закреплен в Порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монет Банка России в кредитных организациях на территории Российской Федерации, который утвержден Положением Банка России от 24.04.2008 № 318-П .

Оформление кассовых документовВ соответствии с пунктами 2.1–2.6 Положения о порядке ведения кассовых операций кассовая документация индивидуального предпринимателя включает:

Итак, для учета поступающих и выдаваемых из кассы наличных денежных средств индивидуальные предприниматели обязаны вести кассовую книгу по форме № КО-4 .

Оформлять кассовую книгу индивидуальные предприниматели могут как на бумажном носителе, так и с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Нумерация листов кассовой книги, оформляемой с применением технических средств, осуществляется автоматически в хронологической последовательности с начала календарного года. Лист электронной кассовой книги распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах.

Распечатанные на бумажном носителе листы кассовой книги подбираются индивидуальным предпринимателем в хронологической последовательности, брошюруются по мере необходимости, но не реже одного раза в календарный год.

В случае ведения кассовой книги на бумажном носителе ее листы брошюруются и пронумеровываются индивидуальным предпринимателем до начала ее ведения.

Записи в кассовой книге осуществляются по каждому приходному или расходному кассовому ордеру, оформленному на получение или выдачу денежных средств.

Кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит сумму остатка наличных денег на конец рабочего дня и проставляет подпись.

Если в течение рабочего дня записи в кассовую книгу не вносились, остатком наличных денег на конец рабочего дня будет сумма остатка наличных денежных средств, выведенная в последний из предшествующих рабочий день.

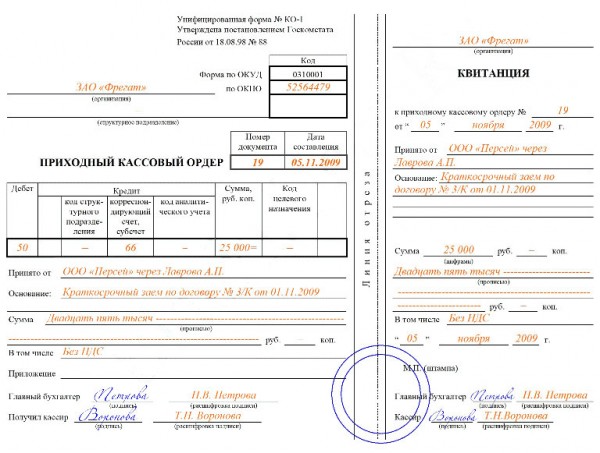

Прием наличных денег индивидуальным предпринимателем, в том числе от работников, проводится по приходным кассовым ордерам (форма № КО-1 ). См. образец заполнения коммерсантом приходного кассового ордера.

Если же в графе Сумма указано: 450, то в строке Сумма должно быть написано: Четыреста пятьдесят рублей. В строке В том числе указывается сумма НДС, которая записывается цифрами, или делается запись без налога (НДС. В строке Приложение перечисляются прилагаемые первичные и другие документы. Квитанция к приходному кассовому ордеру заполняется аналогично самому ордеру. Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма КО-3). После заполнения и регистрации ПКО, но до получения денег по нему, ПКО и квитанция подписываются главным бухгалтером или лицом, уполномоченным на это письменным распоряжением.

Сохрани. - чтобы не потерять. Скачать пустой бланк приходного кассового ордера новая форма кб. Excel (xls). Образцы заполнения, скачать образец заполнения приходного кассового ордера для ИП при розничной выручке 30 кб. Excel (xls). Рис. Пример ПКО для ИП при розничной выручке. Скачать образец заполнения приходного кассового ордера для оприходования в кассу наличных, полученных по чеку.

Жалоба на бездействие судебного пристава исполнителя

Для документального учета и оформления кассовых операций на предприятии применяются приходные и расходные кассовые ордера и документы их заменяющие. Порядок учета и оформления приходных кассовых ордеров предполагает, что ордер должен обязательно иметь следующие разборчиво заполненные реквизиты: наименование предприятия, структурного подразделения, коды предприятия по окпо, структурного подразделения; регистрационный номер и дату заполнения; номер корреспондирующего счета, субсчета; Получив к исполнению приходный ордер, кассир обязан проверить правильность и полноту его заполнения, проверить прилагаемые документы. Прием наличной денежной выручки от торговой точки в главную кассу оформляется также приходным кассовым ордером. Приходные кассовые ордера и квитанции к ним должны быть разборчиво и четко заполнены бухгалтерией.

Программа, также, содержит:

Следует отметить, что в конце года все ПКО распечатываются и подшиваются в отдельную папку, где и хранятся на протяжении 5-ти лет. Документы в архив следует сдавать в надлежащем виде. Читайте, как правильно сшивать документы. Нужен образец справки о зарплате? Посмотрите здесь. Стратегия фокусирования позволяет добиться лидерства. Узнайте подробнее в статье. Учёт и хранение Основными вехами в учете первичных документов на современных предприятиях являются: Журнал учета ПКО и РКО. Подшивка с приходными документами. Кассовая книга. В конце каждого дня все ордера заносятся в кассовую книгу. На основании них формируется информация о притоке и оттоке средств и выводится их остаток в кассе.

Переносимая версия Download Master

Download Master Portable

Приходный кассовый ордер это документ первичной учетной документации кассовых операций, по которому производится прием средств в кассу организации. Бланк приходного кассового ордера находится в альбоме унифицированных форм по учету кассовых операций и результатов инвентаризации под названием форма КО-1. Прием наличных денег кассами организаций, заполнение формы ПКО и квитанции к ней регламентируют ст. 13, ст. 19-21 «Порядка ведения кассовых операций в РФ утвержденного Решением Совета Директоров Центрального Банка России 22 сентября 1993 г. N 40. Согласно ст. 13 кассы предприятий могут принимать наличные денежные средства исключительно по приходным кассовым ордерам формы КО-1, которые должны быть подписаны главным бухгалтером или другим лицом.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Что касается отрывной квитанции, то в ней имеются те же самые поля, что и в основном документе, следовательно, информацию следует просто продублировать. Процесс заполнения ПКО, начиная заполнять ПКО, следует в первой строке указать название организации, а под ней структурное подразделение, в которое поступила наличность. Если фирма небольшая и работает на правах ИП, то в строке.

http www. W3.org/MarkUp/DTD/xhtml-rdfa-1.dtd Приходный кассовый ордер (образец заполнения) 2014 скачать бесплатно в Word, Excel Торговая выручка, возврат неиспользованных подотчетных денег, получение наличных из банка. Оплата по договору за услуги, приходный кассовый ордер (форма КО-1, бланк) Программа: LS Торговля, LS Касса 1 Постановление Госкомстата РФ от г. N 88 (в ред. От N 36) Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации Программы.

Образец заполнения ПКО источник поступления торговая выручка. Приглашаю вабщению.

Заявление о выдаче шенгенской визы заполнения в италию Заявление о выдаче шенгенской визы заполнения в италию - Итальянская мультивиза на год -, elle, всем добрый день! Хочу поделиться опытом оформления визы в Итальянском визовом центре в г.Москва. Так как сама я проживаю в городе, в котором, к большом сожалению, нет итальянского визового центра, пришлось ехать самостоятельно в столицу. С 14 сентября 2015 года теперь всем необходимо лично явиться в визовый центр.

Заявление о выдаче шенгенской визы заполнения в италию - Итальянская мультивиза на год -, elle, всем добрый день! Хочу поделиться опытом оформления визы в Итальянском визовом центре в г.Москва. Так как сама я проживаю в городе, в котором, к большом сожалению, нет итальянского визового центра, пришлось ехать самостоятельно в столицу. С 14 сентября 2015 года теперь всем необходимо лично явиться в визовый центр.

Справки об оплате медицинских услуг для предоставления в налоговые органы Справки об оплате медицинских услуг для предоставления в налоговые органы - Контакты, клиникаЦентральная лаборатория г.Самара, Ново-Садовая, 106,корпус 82 (846) справки об оплате медицинских услуг для предоставления в налоговые органы (04 офис на Венцека г.Самара, Венцека, 21 (846), офис на Кирова г.Самара, Кирова, 201 (846) Офис на Арцыбушевской г.Самара, Арцыбушевская, 175 (846), офис на Победе г.Самара, Победы, 90 (846), офис на Авроре г.Самара, Авроры, 161 (846).

Справки об оплате медицинских услуг для предоставления в налоговые органы - Контакты, клиникаЦентральная лаборатория г.Самара, Ново-Садовая, 106,корпус 82 (846) справки об оплате медицинских услуг для предоставления в налоговые органы (04 офис на Венцека г.Самара, Венцека, 21 (846), офис на Кирова г.Самара, Кирова, 201 (846) Офис на Арцыбушевской г.Самара, Арцыбушевская, 175 (846), офис на Победе г.Самара, Победы, 90 (846), офис на Авроре г.Самара, Авроры, 161 (846).

Вводного инструктажа по пожарной безопасности фгуп почта россии уфпс Вводного инструктажа по пожарной безопасности фгуп почта россии уфпс - Резюме апреля 22 000 руб. Не имеет значения вводного инструктажа по пожарной безопасности фгуп почта россии уфпс не имеет значения 24 года (родился мужской, высшее образование Ростов-на-Дону, приобрести контакты).

Вводного инструктажа по пожарной безопасности фгуп почта россии уфпс - Резюме апреля 22 000 руб. Не имеет значения вводного инструктажа по пожарной безопасности фгуп почта россии уфпс не имеет значения 24 года (родился мужской, высшее образование Ростов-на-Дону, приобрести контакты).

Бюллетеня для общего собрания ао 2013 Бюллетеня для общего собрания ао 2013 - 1 бюллетеня для общего собрания ао 2013 ст. 64 Закона об АО). Порядок принятия решения о созыве внеочередного общего собрания акционеров по вопросу увеличения уставного капитала путем размещения дополнительных акций. Аналогичен порядку принятия решения о проведении внеочередного общего собрания акционеров. Принятие решения по первому вопросу повестки дня. В решении по первому вопросу нужно указать.

Бюллетеня для общего собрания ао 2013 - 1 бюллетеня для общего собрания ао 2013 ст. 64 Закона об АО). Порядок принятия решения о созыве внеочередного общего собрания акционеров по вопросу увеличения уставного капитала путем размещения дополнительных акций. Аналогичен порядку принятия решения о проведении внеочередного общего собрания акционеров. Принятие решения по первому вопросу повестки дня. В решении по первому вопросу нужно указать.

План эвакуации для административных зданий рб План эвакуации для административных зданий рб - План эвакуации документ, в котором указаны эвакуационные пути и выходы, установлены правила поведения людей, а также порядок и последовательность действий обслуживающего персонала на объекте при возникновении ЧП. План эвакуации, знаки безопасности план эвакуации для административных зданий рб и указатели направления позволяют принять необходимые меры по эвакуации людей с мест массового скопления при возникновении чрезвычайных.

План эвакуации для административных зданий рб - План эвакуации документ, в котором указаны эвакуационные пути и выходы, установлены правила поведения людей, а также порядок и последовательность действий обслуживающего персонала на объекте при возникновении ЧП. План эвакуации, знаки безопасности план эвакуации для административных зданий рб и указатели направления позволяют принять необходимые меры по эвакуации людей с мест массового скопления при возникновении чрезвычайных.

Кассовая дисциплина предписывает всем предпринимателям при совершении операций, сопряженных с принятием денежных средств, заполнять приходные кассовые ордера. Эти первичные бухгалтерские документы подтверждают факт поступления платежа в кассу и помогают отследить притоки денежных средств. В то же время заполнение приходного документа требует строгого соблюдения предписанных законодательством норм. Форма КО-1, приходный кассовый ордер (ПКО) представляет собой первичный.

Игры

28.04.2016, 09:16

Заявления на возврат уплаченного налога г нефтеюганск

Одним из документов оформления кассовых операций является приходный кассовый ордер (унифицированная форма КО-1). Рассмотрим его бланк и заполнение. Приходный кассовый ордер (ПКО) выписывается при приеме наличных денег в кассу. Оформлен он может быть в ручную на бланке или с помощью вычислительной техники. ПКО всегда выписывается в одном экземпляре. Приходный кассовый ордер бланкБланк приходника состоит из двух частей: основной и квитанции. Заполняются обе части одинаково. После оформления ПКО отрывная квитанция передается лицу, вносящему деньги, для подтверждения факта оплаты. Скачать бланкПКО выписывается при поступлении денег с расчетного счета, поступлении оплаты за товары или услуги, возврате подотчетных сумм, поступлении розничной выручки и других.

Музыка

28.04.2016, 09:16

Новый порядок ведения кассовых операций 2012 заполнения

Актуально, новости, публикации, бух. Программы, подписка на новости, образец формы приходного кассового ордера можно скачать по ссылке: Скачать образец бланка приходного кассового ордера. Данный образец бланка приходного кассового ордера программа Бухсофт заполняет автоматически! Подробнее о программах автоматизации бухучета, для документального учета и оформления кассовых операций на предприятии применяются приходные и расходные кассовые ордера и документы.

Программы

28.04.2016, 09:16

Заполнения уплаты государственной пошлины в 2008 году

1 ст. 64 Закона об АО). Порядок принятия решения о созыве внеочередного общего собрания акционеров по вопросу увеличения уставного капитала путем размещения дополнительных акций. Аналогичен порядку принятия решения о проведении внеочередного общего собрания акционеров. Принятие решения по первому вопросу повестки дня. В решении по первому вопросу нужно указать следующую информацию (п. 1 ст. 54 Закона.

Для дома и офиса

28.04.2016, 09:16

Жалобы в федеральное агентство по строительству и жилищно коммунальному хозяйству

28 февр. 2016 г.