Рейтинг: 4.5/5.0 (1851 проголосовавших)

Рейтинг: 4.5/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

ИП по оказанию услуг, кассовый аппарат не нужен, т.к. обслуживание у клиента на дому. Налогообложение — единый налог с физ. лицами и подоходный с юр. лицами. Денежные средства от физ. лиц поступают либо на расчётный счёт, либо наличными (выписываем квитанцию о приёме наличных денежных средств и отражаем в книге выручки). Вопросы:

Заранее очень Вам благодарна!

Добрый день, Анастасия!

Да, в Книге нужно отражать всю выручку. Можно отражать одной строкой за месяц. Для удобства советую одну строку отвести для выручки, полученной наличными, а вторую строку для выручки, полученной на расчётный счёт, потом подбить «ИТОГО».

Инструкция по ведению Книги (обязательно прочтите). Если Книга у Вас образца до 2015 года, то нужно купить новую: Постановление Министерства по налогам и сборам Республики Беларусь от 24.12.2014 № 42 «О некоторых вопросах, связанных с исчислением и уплатой налогов, сборов (пошлин), иных платежей, контроль за исчислением и уплатой которых осуществляют налоговые органы».

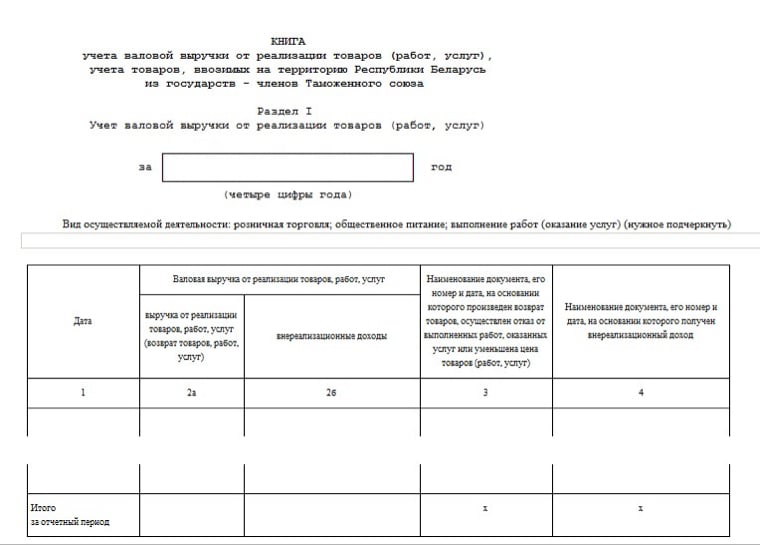

Инструкция о порядке ведения учёта валовой выручки от реализации товаров (работ, услуг) и учёта товаров, ввозимых на территорию Республики Беларусь из государств-членов Таможенного союза :

«1. Настоящая Инструкция разработана на основании части второй пункта 5 статьи 293 Налогового кодекса Республики Беларусь и устанавливает порядок ведения учёта валовой выручки от реализации товаров (работ, услуг), а также учёта товаров, в том числе сырья и материалов, основных средств и иного имущества, ввозимых на территорию Республики Беларусь из государств-членов Таможенного союза».

«2. Учёт валовой выручки от реализации товаров (работ, услуг), а также учёт товаров, в том числе сырья и материалов, основных средств и иного имущества, ввозимых на территорию Республики Беларусь из государств-членов Таможенного союза, ведётся в книге учёта валовой выручки от реализации товаров (работ, услуг), учёта товаров, ввозимых на территорию Республики Беларусь из государств-членов Таможенного союза, согласно приложению 25 к постановлению, утвердившему настоящую Инструкцию (далее — книга), индивидуальными предпринимателями, уплачивающими единый налог с индивидуальных предпринимателей и иных физических лиц в соответствии с главой 35 Налогового кодекса Республики Беларусь (далее в настоящей Инструкции — плательщики).

Книга может вестись как на бумажном носителе, так и в электронном виде. При ведении книги в электронном виде плательщики обязаны по окончании налогового периода, а при проведении проверки налоговым органом за истёкший отчётный период текущего календарного года — за истёкший отчётный период, оформить её на бумажном носителе.

Книга ведётся до полного её использования, после чего плательщики обязаны завести новую книгу.

При хранении книги плательщики должны обеспечить её защиту от несанкционированных исправлений.

При необходимости плательщики вправе дополнить форму книги графой, отражающей поступление сумм, не признаваемых выручкой от реализации товаров (работ, услуг) в момент их поступления (залоговая стоимость предметов проката, аванс, задаток, предварительная оплата), а также иными графами».

«3. Книга заполняется отдельно за каждый отчётный период года без нарастающего итога с начала календарного года».

«4. Заполнение раздела I книги осуществляется в следующем порядке:

4.1. валовая выручка от реализации товаров (работ, услуг) определяется в порядке, установленном пунктом 9 статьи 299 Налогового кодекса Республики Беларусь.

Индивидуальные предприниматели, осуществляющие розничную торговлю, отпуск товаров в места реализации (хранения) оформляют товарными (товарно-транспортными) накладными в порядке, установленном Постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 192 «Об утверждении типовых форм первичных учётных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная» и Инструкции по заполнению типовых форм первичных учётных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная» (Национальный реестр правовых актов Республики Беларусь, 2009 г. № 41, 8/20328).

В случае осуществления розничной торговли непосредственно индивидуальным предпринимателем в реквизитах товарной (товарно-транспортной) накладной заполняются данные об этом индивидуальном предпринимателе;

4.2. при осуществлении в отчётном периоде нескольких видов деятельности (розничная торговля, общественное питание, выполнение работ (оказание услуг)) книга заполняется отдельно по каждому виду деятельности;

4.3. в графе 2а отражение выручки от реализации товаров, работ, услуг может производиться по итогам операций, совершённых за день либо за месяц. Отражение выручки от реализации товаров, работ, услуг производится индивидуальным предпринимателем на основании документов, подтверждающих передачу (отгрузку) в течение отчётного периода товаров (выполненных работ, оказанных услуг) потребителям.

В графе 2б отражаются внереализационные доходы в соответствии с пунктом 9 статьи 299 Налогового кодекса Республики Беларусь. Отражение внереализационных доходов производится по мере совершения операций, связанных с их получением, с указанием в графе 4 наименования документа, его номера и даты, на основании которого получен внереализационный доход;

4.4. при возврате потребителями товаров, отказе от выполненных работ, оказанных услуг, уменьшении цены товаров (работ, услуг) (далее — возврат товаров (работ, услуг)), при возврате потребителю залоговой стоимости предметов проката по истечении установленных договором сроков возврата стоимость возвращаемых товаров (работ, услуг), возвращаемая залоговая стоимость отражаются в графе 2а со знаком «?» по каждой операции с указанием в графе 3 наименования документа (акт о возврате наличных денежных средств покупателю (потребителю), расходный кассовый ордер), его номера и даты, на основании которого такая операция совершена.

Операции по возврату товаров (работ, услуг) отражаются в графе 2а того отчётного месяца, в котором потребителю были переданы (отгружены) товары (выполнены работы, оказаны услуги).

По окончании отчётного периода (проведения операций по возврату товаров (работ, услуг) по графам 2а и 2б подводятся итоги».

Раздел II книги заполняется индивидуальными предпринимателями, ввозящими из государств-членов Таможенного союза на территорию Республики Беларусь товары, в том числе сырьё и материалы, основные средства и иное имущество (далее — товары).

Транспортировка индивидуальным предпринимателем ввозимых товаров, а также хранение ввезённых товаров при их непосредственном поступлении в места хранения (реализации) осуществляется на основании документов, подтверждающих их приобретение, оформленных грузоотправителем (продавцом):

«5.1. заполнение строк графы 2 осуществляется не позднее дня, следующего за днём получения товаров, ввезённых из государств-членов Таможенного союза на территорию Республики Беларусь;

5.2. в строках граф 3, 4 указываются реквизиты первичных учётных (товаросопроводительных) документов, предусмотренных законодательством государства-члена Таможенного союза, подтверждающих перемещение товаров с территории государства-члена Таможенного союза на территорию Республики Беларусь;

5.3. в строках граф 5, 6 указываются реквизиты счетов-фактур, оформленных в соответствии с законодательством государства-члена Таможенного союза при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена Таможенного союза. При отсутствии указанных документов учиняется запись «нет»;

5.4. заполнение строк графы 7 осуществляется на основании документа (документов), сведения о котором (которых) указаны в соответствующих строках граф 3?6. При этом пересчёт стоимости товаров в белорусские рубли производится исходя из установленного Национальным банком Республики Беларусь курса белорусского рубля к иностранной валюте, указанной в предъявленных продавцом счёте-фактуре или первичном учётном (товаросопроводительном) документе, на дату, отражённую в соответствующей строке графы 2.

Графа 7 заполняется независимо от наличия у плательщика документов, указанных в графах 3?6».

Своим письменным решением ИП определяет порядок и сроки сдачи выручки в банк. То есть нужно назначить срок (пусть это будет один раз в месяц, в последний день месяца). В этот день ИП должен сдать в банк всю выручку за вычетом предстоящих расходов. То есть, если ИП решил в этот день выплатить себе доход предпринимателя в полной сумме выручки, то в банк просто нечего сдавать. Выплату себе личного дохода можно ничем не оформлять.

С уважением, ЧП «ЛюксБаланс»

Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов. 29 дек 2009 В сумму выручки от реализации товаров (работ, услуг), имущественных Республики Беларусь после отражения их в книге учета доходов и иностранных государств, форма и порядок заполнения которого.

14 янв 2014 В Республике Беларусь налоговая ставка НДС наиболее высокая, что с учетной политикой выручка от реализации услуг в бухгалтерском учете Форма книги покупок и порядок ее заполнения утверждаются. 8 окт 2014 В налоговой только дали Книгу учёта выручки, там 3 графы. И всё. с заключенными с Республикой Беларусь инвестиционными учет, необходимый для определения выручки от реализации товаров (работ, услуг), Скиньте, пожалуйста и мне, образец заполнения КУДИР 2015 УСН. "Книги издательства "Налоговый вестник", 2003. БУХГАЛТЕРСКИЙ УЧЕТ. И НАЛОГООБЛОЖЕНИЕ. Инспекция МНС Республики Беларусь по Минску и Минской области налога установлена форма книги учета выручки от реализации товаров ( работ, услуг). Обязанность ведения учета выручки по форме, установленной ИМХО: журнал ЗАПОЛНЯТЬ НАДО, так требуют новые правила. Новости законодательства 14.06.2016 Обзор нормативных правовых актов, зарегистрированных. 30 окт 2014 Форма и порядок заполнения Книги учета доходов и расходов, которую обязаны вести с Выручка от реализации конструкторов включена в доходы Продукты и услуги партнеров журнала "Бухгалтерия ИП. ОБРАТИТЕ ВНИМАНИЕ! Пунктом 3.10 Порядка заполнения книги учета доходов и расходов. Постановление Правительства РФ от 22 октября 2015 г. n 1132 "О совместных плановых проверках.

Как определить место реализации услуг и работ для целей НДС Дата пересчета валютной выручки при реализации товаров (работ, услуг) по правилам, состоящее на учете в РФ, но не участвующее в реализации товаров (работ, услуг)? Книга покупок: порядок заполнения отдельных граф, форма. Порядок удержания НДФЛ с дохода в натуральной форме. Актуально в 2016 году. 17 апр 2014 полученной выручки в книге учета выручки от реализации товаров (работ, услуг). Форма указанной книги и порядок ее заполнения утверждены в течение срока, установленного законодательством Беларуси. При заполнении книги учета доходов и расходов некоторые С 2013 года действует новая форма КУДиР, формат предоставления и порядок заполнения Подскажите розничную выручку по кассе, в книгу доходов надо вносить Вопрос: в книге учета мне необходимо отражать каждую покупку услуги. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет.

Введение Расчеты наличными денежными средствами периодически осуществляются. Каталог документов информационного банка Версия Проф. Данный раздел содержит справочную. Анализ себестоимости продукции животноводства. Зарегистрировали ООО 05.09.2012 вид деятельности подпадает под ЕНВД (60.23) Решили всё таки. Учебное пособие: Методические указания к практическим занятиям для студентов. Название: Методология бухгалтерского учета в Республике Беларусь Раздел: Рефераты. Раздел iii книги учета доходов и расходов В разделе iii производится расчет суммы убытка.

Железнодорожная администрация Наименование юридического лица, осуществляющего. Аннотация: Продаю воздух. Оптом и в розницу. Обычно вместе с серебряной пулей "Диаболо. На предприятиях, имеющих одного кассира, в случае необходимости временной его замены. Национальный центр правовой информации Республики Беларусь предлагает круглосуточный. УТВЕРЖДЕНО Постановление Министерства по налогам и сборам Республики Беларусь.

Бухгалтерский учет для индивидуальных предпринимателей.

Необходимо ли его вести и если необходимо, то каким образом. Удельный вес индивидуальных предпринимателей среди прошедших государственную регистрацию субъектов хозяйствования значительный. Наиболее важным моментом является выбор системы налогообложения. Как правило, индивидуальные предприниматели предпочитают выбирать упрощенную систему налогообложения (УСН). Сделать это необходимо в течение 20-ти рабочих дней после даты государственной регистрации, а именно: подать заявление соответствующей формы в приемную районной налоговой инспекции по месту постановки на учет. УСН наиболее понятна среди других систем налогообложения, удобна, прозрачна и не требует больших трудозатрат для расчета.

С регистрацией Абонента с выдачей электронного ключа для электронного декларирования, да и с подачей квартальных налоговых деклараций справляются многие индивидуальные предприниматели самостоятельно.

Второй момент: оформление первичных учетных документов.

Товарно-транспортные накладные, товарные накладные, акты выполненных работ, оказанных услуг оформляются. Кассовые аппараты приобретаются, регистрируются в районной налоговой инспекции по месту постановки на учет, ставятся на ежемесячное обслуживание, книги кассира ведутся. А оформление приходных и расходных кассовых ордеров осуществляется? Ведь кроме торговой выручки, поступающей через кассовый аппарат, могут производиться различные операции: внесение и возврат займов от физических лиц, пополнение счета индивидуального предпринимателя, выплата денежных средств на хозяйственно-операционные расходы, выплата заработной платы (при наличии наемных работников) ит.д. Каждая кассовая операция должна быть оформлена соответствующим первичным учетным документом. Упрощенная система налогообложения упрощенной считается только по отношению к налогообложению . по отношению к оформлению первичных учетных документов для всех субъектов хозяйствования, в том числе и для индивидуальных предпринимателей существуют единые правила.

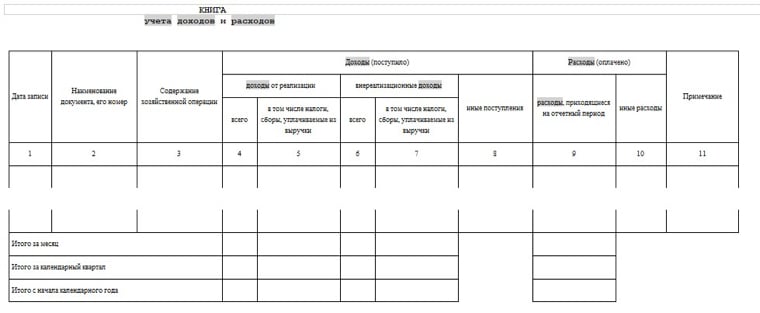

Третий момент – оформление главного документа бухгалтерского учета у индивидуальных предпринимателей – Книги доходов и расходов организаций и индивидуальных предпринимателей (далее Книга доходов и расходов) . форма которой установлена постановлением МНС, Минфина, Минтруда и соцзащиты и Минстата от 19.04.2007 №55/60/59/38 «Об установлении формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и о некоторых вопросах ее заполнения».

При подаче налоговой декларации по УСН в справочных сведениях необходимо указать, ведется ли бухгалтерский учет или ведется учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей. В первом случае понимается введение данных бухгалтерского учета в специальную бухгалтерскую программу и изготовление регистров бухгалтерского и налогового учета, с моментом определения выручки – «по-отгрузке» . Во втором случае имеется в виду оформление Книги доходов и расходов, с моментом определения выручки – «по оплате».

Расчет налога при УСН по критерию определения выручки «по оплате» очень удобен для индивидуальных предпринимателей в связи с тем, что налоги исчисляются и оплачиваются с денежных средств, которые непосредственно поступили на расчетный счет или кассу в виде выручки. А вот момент оформления Книги доходов и расходов как - то откладывается на «потом» или «уходит в тень» - ведь и так сейчас все понятно кто за что платил и кто кому должен. Книга доходов и расходов не является обязательной формой отчетности, например, как годовой баланс предприятия с определенным количеством прилагаемых документов и ее нет необходимости предоставлять в районную налоговую инспекцию по месту постановки на учет в определенные сроки. По сущности, для индивидуальных предпринимателей Книга доходов и расходов за определенный календарный год равнозначна годовому бухгалтерскому балансу предприятия, ведущего бухгалтерский учет.

Проходит год, два, три – возникают ситуации, когда данные Книги доходов и расходов должны быть представлены. А для их представления, они должны быть изготовлены. Если раньше казалось, что все это просто, то теперь оказывается, что формы Книги доходов и расходов меняются и даже не один раз в год. Например, в 2013 году «пережили» три смены форм Книги доходов и расходов: до 31.01.2013 г. с 31.01.2013 г. до 02.08.2013 г. с 02.08.2013 г. до 26.03.2014 г. В 2014 году уже четыре смены форм: до 26.03.2014 г. – одна, с 26.03.2014 г. до 14.06.2014 г. – другая (может незначительно доработанная, но другая), с 14.06.2014 г. по 25.07.2014 г. – третья и, наконец, с 25.07.2014 г. до 15.03.2015 г. – четвертая. 2015 год – наиболее удачный: всего одна смена формы Книги доходов и расходов: до 15.03.2015 г. и с 15.03.2015 г. по настоящее время. Тенденция изменений форм Книги доходов и расходов заключается в приближении ее к бухгалтерскому учету на предприятии. Например, в последней редакции формы Книги доходов и расходов, введенной 15.03.2015 г. необходимо учитывать дебиторскую и кредиторскую задолженность по контрагентам. Необходимость грамотного учета дебиторской задолженности у многих индивидуальных предпринимателей не вызывает сомнений. А для чего необходимо учитывать кредиторскую задолженность? Например, для правильного определения внереализационных доходов, которые учитываются в налоговой базе по налогу при УСН, а именно кредиторская задолженность: 1. по которой истекли сроки исковой давности; 2. при ликвидации юридического лица (на дату составления ликвидационного баланса либо акта проверки); 3. при ликвидации, прекращении деятельности или смерти кредитора (на дату исключения кредитора из Единого государственного регистра юридических лиц и индивидуальных предпринимателей).

К внереализационным доходам . включаемым в полном объеме относятся, например, суммы возмещения недостач, потерь и порчи имущества, они отражаются по мере их фактического поступления . Плательщики НДС (УСН с НДС) внереализационные доходы облагают по ставке 3%, а неплательщики – 5%. В разделе 1 Книги доходов и расходов отражаются лишь внереализационные доходы, а не разница между внереализационными доходами и расходами.

Для тех индивидуальных предпринимателей, которые занимаются внешнеэкономической деятельностью, обязательным условием является учет курсовых разниц, которые попадают в налогооблагаемую базу при УСН. Валютная выручка отражается в белорусских рублях по официальному курсу НБ РБ на дату отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Не все субъекты хозяйствования заполняют раздел 6 Книги доходов и расходов, а ведь он предназначен фактически для всех. В частности, необходимо вести учет и отражать в 6 разделе: 1. капитальные строения (здания, сооружения), их части, машино-места находящиеся: в собственности, в хозяйственном ведении, в оперативном управлении, в пользовании (аренда, безвозмездное пользование); 2. зданий, сооружений и передаточных устройств сверхнормативного незавершенного строительства; 3. капитальных строений (зданий, сооружений), их частей, машино - мест, подлежащих государственной регистрации, в период до такой регистрации.

Подходит к концу очередной финансовый год. Те индивидуальные предприниматели, которые вели Книгу доходов и расходов в электронном виде или на бумажном носителе должны проверить правильность заполнения Книги доходов и расходов с учетом основных критериев: 1. Соблюдение хронологического порядка записей о произведенных в отчетном квартале хозяйственных операциях, которые должны быть подтверждены первичными учетными документами; 2. Отражение выручки от реализации товаров (работ, услуг), имущественных прав по мере оплаты отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав; 3. Учет правила, заключающегося в том, что предоплата – не выручка при любой системе налогообложения. Не учитывать этого правила не стоит, так как это приводит к переплате налога при УСН в одном отчетном периоде и недоплате в последующем, что особенно важно на границе лет. 4. Особенности отражения оплаты, если покупатель (заказчик) рассчитывается частями и общая сумма оплаты превышает стоимость объекта реализации. 5. Отражение валютной выручки в белорусских рублях по официальному курсу НБ РБ на дату отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав. 6. Исправление ошибок в Книге доходов и расходов в том отчетном периоде, в котором она выявлена, а способы ее исправления зависят от того, ведется ли Книга доходов и расходов в электронном виде или на бумажном носителе.

Своевременность в ведении Книги доходов и расходов – должно стать правилом для индивидуального предпринимателя.

Наша компания окажет вам высококвалифицированную помощь в ведении бухгалтерского учета у Индивидуальных предпринимателей по доступным ценам!

Оставьте это нам - сделаем по-умному.

Если вы хотите купить ведение бухгалтерского учета для ИП, вы можете:

(017) 336-40-12

(017) 336-40-12

(017) 336-40-09 факс

(029) 681-77-99

(029) 394-50-84

Осуществив государственную регистрацию, индивидуальный предприниматель сразу задается вопросом: как вести учет своей деятельности, какие учетные книги и регистры ему необходимо вести в соответствии с законодательством. В зависимости от системы налогообложения индивидуальным предпринимателям необходимо вести различный учет. Ниже приведены основные подходы к ведению учета в зависимости от выбранной системы налогообложения.

Предприниматели, являющиеся плательщиками единого налога, ведут учет:

• начисленных и выплаченных доходов физическим лицам, привлекаемым по трудовым или гражданско-правовым договорам (договорам подряда);

• исчисленных и перечисленных в бюджет, в Фонд социальной защиты населения сумм налогов, страховых взносов с доходов физических лиц;

• приобретенных бланков строгой отчетности.

Каждая хозяйственная операция, подтвержденная первичным учетным документом, должна быть отражена в соответствующих книгах учета. Записи в книгах учета производятся в хронологическом порядке не позднее дня, следующего за днем составления первичного учетного документа (совершения операции), если иной срок не установлен законодательством.

На основании первичных учетных документов и иных документов, подтверждающих совершение хозяйственных операций, информация отражается в учетных документах:

• книге учета выручки от реализации товаров (работ, услуг);

• карточке лицевого счета;

• приходно-расходной книге по учету бланков строгой отчетности.

Книги учета могут вестись как на бумажных носителях, так и в электронном виде. При ведении книг учета в электронном виде предприниматели обязаны по окончании отчетного периода вывести их на бумажный носитель.

Предприниматели, применяющие общую систему налогообложения (подоходный налог), осуществляют учет в следующем порядке.

На основании первичных учетных документов информация отражается в следующих учетных документах:

• книге учета основных средств;

• книге учета нематериальных активов;

• книге учета отдельных предметов в составе средств в обороте;

• книге учета сырья и материалов;

• книге учета товаров (готовой продукции);

• карточке лицевого счета;

• книге учета доходов и расходов;

• книге покупок (для целей расчета налога на добавленную стоимость).

Формы указанных книг и регистров утверждены постановлением Министерства по налогам и сборам Республики Беларусь от 15.11.2010 № 82 «Об установлении форм документов, необходимых для исчисления, уплаты налогов, сборов (пошлин), и о некоторых вопросах порядка их заполнения, представления подтверждения постоянного местонахождения иностранной организации, ведения учета выручки от реализации товаров (работ, услуг), доходов и расходов индивидуальными предпринимателями (частными нотариусами, адвокатами, осуществляющими адвокатскую деятельность индивидуально)».

Записи в книгах учета производятся в хронологическом порядке не позднее дня, следующего за днем составления первичного учетного документа (совершения хозяйственной операции).

Необходимость ведения книги учета основных средств, книги учета нематериальных активов, книги учета отдельных предметов в составе средств в обороте, книги учета сырья и материалов, книги учета товаров (готовой продукции) плательщиками определяется исходя из специфики осуществляемой ими деятельности.

Книги учета могут вестись как на бумажных носителях, так и в электронном виде. При ведении книг учета в электронном виде плательщики обязаны по окончании налогового периода, а при проведении проверки налоговым органом за истекший отчетный период текущего календарного года - за истекший отчетный период оформить их на бумажные носители.

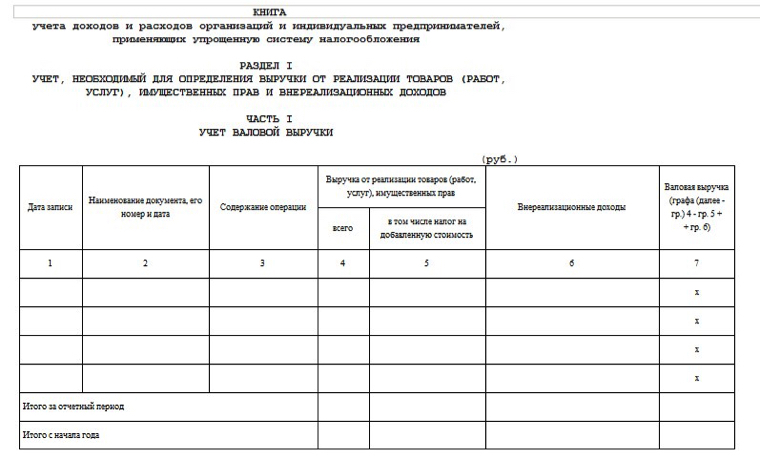

Предприниматели, применяющие упрощенную систему налогообложения.

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ведут книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, в которой в хронологической последовательности отражают все хозяйственные операции за отчетный период на основе первичных учетных документов, подтверждающих факт совершения хозяйственной операции, составленных в момент ее совершения или непосредственно после ее совершения и предназначенных для отражения результата хозяйственной деятельности. Форма книги утверждена постановлением Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 19.04.2007 № 55/60/59/38.

В указанной книге ведется:

• учет, необходимый для исполнения обязанностей налоговых агентов;

• упрощенный учет стоимости паев членов производственного кооператива;

• учет, необходимый для исчисления и уплаты обязательных страховых взносов и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь;

• учет расходов, производимых за счет средств Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь;

• учет реализованных товаров по покупной стоимости;

• учет товаров, в том числе сырья и материалов, основных средств и отдельных предметов в составе оборотных средств, ввозимых на территорию Республики Беларусь из государств - членов Таможенного союза;

• учет, необходимый для исчисления и уплаты налога на добавленную стоимость по оборотам по реализации товаров (работ, услуг), имущественных прав.

Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении книги учета доходов и расходов в электронном виде по окончании отчетного периода она должна быть выведена на бумажный носитель.

Кроме указанных выше книг при использовании предпринимателем кассового аппарата, необходимо ведение кассовой книги на каждую единицу кассового оборудования.

В соответствии с частью 1 статьи 12.1 Кодекса Республики Беларусь об административных правонарушениях нарушение индивидуальным предпринимателем установленного порядка ведения учета предпринимательской деятельности и отчетности влечет наложение штрафа в размере от четырех до двадцати базовых величин. Кроме того, ошибки при ведении учета могут повлечь неполную уплату налогов, сборов (пошлин).

Практика оказания бухгалтерских и юридических услуг свидетельствует о том, что самостоятельно индивидуальному предпринимателю зачастую сложно разобраться в ведении учета своей деятельности. Поэтому для надлежащего ведения учета рекомендуется обращаться к соответствующим специалистам.

Индивидуальные предприниматели, осуществляющие виды деятельности, по которым уплачивается единый налог; начинающие бухгалтеры.

Практический навык заполнения Книги учета валовой выручки с соблюдением норм Налогового кодекса Республики Беларусь (с изменениями 2015 г.) и Постановления Министерства по налогам и сборам Республики Беларусь 24.12.2014 № 42. Изучение на практике нюансов включения внереализационных доходов в состав валовой выручки.

Занятие состоит из теоретической части (рассматривается порядок заполнения Книги учета валовой выручки) и выполнения практического задания. Все участники мастер-класса обеспечиваются листком задания, раздаточным материалом (необходимые для выполнения задания нормативно-правовые акты) и чистыми бланками для заполнения.

Мастер-класс проводится в учебной аудитории по адресу: г. Минск, ул. Глебки, д. 17А, ком. 404-405. Запись по телефону: +375 (29) 911-61-71.

Индивидуальные предприниматели, осуществляющие виды деятельности, по которым уплачивается единый налог; начинающие бухгалтеры.

Практический навык расчета сумм единого налога, подлежащего уплате в бюджет, и заполнения Декларации по единому налогу с соблюдением норм Налогового кодекса Республики Беларусь (с изменениями 2015 г.) и Постановления Министерства по налогам и сборам Республики Беларусь 24.12.2014 № 42. Изучение на практике нюансов заполнения декларации для торговли и услуг.

Занятие состоит из теоретической части (рассматривается порядок расчета суммы единого налога к уплате и порядок заполнения декларации) и выполнения практического задания. Все участники мастер-класса обеспечиваются листком задания, раздаточным материалом (необходимые для выполнения задания нормативно-правовые акты) и чистыми бланками для заполнения.

ВНИМАНИЕ! Если у вас установлено программное обеспечение АРМ «Плательщик» (EDeclaration), вы можете прийти на занятие со своим ноутбуком и выполнять задание в программе.

Мастер-класс проводится в учебной аудитории по адресу: г. Минск, ул. Глебки, д. 17А, ком. 404-405. Запись по телефону: +375 (29) 911-61-71.

Индивидуальные предприниматели-арендодатели; начинающие бухгалтеры.

Практический навык заполнения Книги доходов и расходов с соблюдением норм Налогового кодекса Республики Беларусь (с изменениями 2015 г.) и Постановления Министерства по налогам и сборам, Министерства финансов, Министерства труда и соцзащиты населения, Министерства статистики и анализа Республики Беларусь от 19.04.2007 № 55/60/59/38. Изучение на практике нюансов включения поступившей арендной платы в состав выручки за отчетный период.

Занятие состоит из теоретической части (рассматривается порядок заполнения Книги доходов и расходов) и выполнения практического задания. Все участники мастер-класса обеспечиваются листком задания, раздаточным материалом (необходимые для выполнения задания нормативно-правовые акты) и чистыми бланками для заполнения.

Мастер-класс проводится в учебной аудитории по адресу: г. Минск, ул. Глебки, д. 17А, ком. 404-405. Запись по телефону: +375 (29) 911-61-71.

44 страницы (А4, 12 pt. поля=20).

Министерство финансов РБ,Министерство финансов Главная государственная

РБ налоговая инспекция при

Кабинете Министров

РБ

10.11.1995 г. N 46 10.11.1995 г. N 18

УТВЕРЖДАЮ УТВЕРЖДАЮ

Министр Председатель

П.В.Дик Н.Н.Демчук

ИНСТРУКЦИЯ

о порядке ведения учета индивидуальными предпринимателями

[Изменения и дополнения:

Письмо Министерства финансов от 30 января 1997 г. № 4 и

Государственного налогового комитета от 30 января 1997 г. №

03/7 (рег. N 1745);

Изменения и дополнения, внесенные приказом Министерства

финансов от 15 января 1998 г. № 10 и Государственного

налогового комитета от 15 января 1997 г. № 4 (рег. N 2270);

Приказ Министерства финансов от 26 июня 1998 г. № 160 и

Государственного налогового комитета от 26 июня 1998 г. №

79 (рег. N 2553/12 от 06.07.98 г.);

Приказ Министерства финансов от 12 мая 1999 г. № 120 и

Государственного налогового комитета от 14 мая 1999 г. №

110 (Национальный реестр - N 8/406 от 27.05.99 г.);

Постановление Государственного налогового комитета и

Министерства финансов от 14 августа 2000 г. № 75/85

(зарегистрировано в Национальном реестре - № 8/3947 от

28.08.2000 г.);

Постановление Государственного налогового комитета и

Министерства финансов от 14 сентября 2001 г. № 123/97

(зарегистрировано в Национальном реестре - № 8/7222 от

26.09.2001 г.);

Постановление Министерства по налогам и сборам и

Министерства финансов от 22 апреля 2002 г. № 50/65

(зарегистрировано в Национальном реестре - № 8/8057 от

29.04.2002 г.);

Постановление Министерства по налогам и сборам и

Министерства финансов от 15 апреля 2003 г. № 43/59

(зарегистрировано в Национальном реестре - № 8/9461 от

28.04.2003 г.)].

1. Статьей 8 Закона РБ от 20 декабря 1991 г.

"О налогах и сборах, взимаемых в бюджет РБ"

(Ведамасцi Вярхоўнага Савета Рэспублiкi Беларусь, 1992 г. № 4,

ст.75) и статьей 21 Закона РБ от 21 декабря 1991 г.

"О подоходном налоге с физических лиц" (Ведамасцi Вярхоўнага Савета

Рэспублiкi Беларусь, 1992 г. № 5, ст.79) предусмотрена обязанность

индивидуальных предпринимателей (далее - предприниматели) вести

бухгалтерский учет и отчетность в соответствии с законодательством

РБ и представлять в налоговый орган декларации

(расчеты) и другие необходимые документы и сведения, подтверждающие

достоверность указанных в декларации (расчете) данных, а также

связанные с исчислением и уплатой налогов.

2. Настоящая Инструкция разработана в соответствии с Законом

РБ от 18 октября 1994 г. "О бухгалтерском учете и

отчетности" (Ведамасцi Вярхоўнага Савета Рэспублiкi Беларусь, 1994

г. № 34, ст.566), действующим с 1 января 1995 г. и

распространяется на всех предпринимателей независимо от

осуществляемых видов деятельности.

Предприниматели при осуществлении видов деятельности, по

которым в соответствии с Декретом Президента РБ от

27 января 2003 г. № 4 "О едином налоге с индивидуальных

предпринимателей и иных физических лиц и о некоторых мерах по

регулированию предпринимательской деятельности" (Национальный реестр

правовых актов РБ, 2003 г. № 14, 1/4342)

уплачивается единый налог, в соответствии с настоящей Инструкцией

ведут учет кассовых операций и учет расчетов с физическими лицами,

привлекаемыми по трудовому или гражданско-правовому договору,

включая учет расчетов с бюджетом по подоходному налогу, по платежам

в государственный фонд содействия занятости, по обязательным

страховым взносам в Фонд социальной защиты населения Министерства

труда и социальной защиты РБ, исчисляемым

предпринимателем с выплат указанным физическим лицам, а учет выручки

согласно подпункту 1.20 пункта 1 указанного Декрета ведут в

произвольной форме.

Предприниматели, уплачивающие единый налог при продаже товаров

в магазинах, реализации подакцизных товаров, также ведут в

соответствии с настоящей Инструкцией учет товаров.

3. За нарушение порядка ведения учета к предпринимателям

применяется финансовая, экономическая и административная

ответственность в соответствии с действующим законодательством

РБ.

4. Учет должен обеспечить:

правильное и своевременное составление необходимой первичной

документации по каждой хозяйственной операции (сделке);

систематическое и аккуратное ведение записей о совершенных за

день хозяйственных операциях (сделках) в соответствующих книгах

(разделах книги);

достоверность данных об имуществе, доходах и расходах

предпринимателя;

своевременное и достоверное составление отчетности и

представление ее соответствующим органам;

возможность контроля за соблюдением предпринимателем

законодательства РБ.

5. Для осуществления учета доходов предпринимателями

учитываются: основные средства (нежилые здания, сооружения, машины,

оборудование и т.д.), сырье, материалы, готовая продукция, товары,

кассовые операции, операции по движению денежных средств на счетах в

банках (текущих (расчетных), валютных), расчеты с физическими и

юридическими лицами, органами имущественного и социального

страхования, расчеты, связанные с уплатой налогов, сборов и иных

обязательных платежей в бюджет и внебюджетные фонды.

6. Учет доходов ведется по простой системе без составления

бухгалтерских проводок. Учет предпринимательской деятельности и ее

результатов ведет сам предприниматель или привлекаемый по договору

специалист.

Предприниматель подписывает декларацию о доходах и расчеты по

налогам, сборам и несет ответственность за достоверность данных,

указанных в декларации и расчетах по налогам.

Предприниматели - стороны договора простого товарищества

(договора о совместной деятельности), которым поручено ведение

расчетов с бюджетом и внебюджетными фондами в связи с осуществлением

совместной деятельности, ведут учет совместной деятельности отдельно

от индивидуальной в порядке, установленном для юридических лиц, и

представляют в инспекцию Министерства по налогам и сборам отдельные

расчеты по налогам, плательщиками которых в соответствии с

законодательством по этой деятельности они являются.

Предприниматели - стороны договора простого товарищества

отражают в учете в соответствии с настоящей Инструкцией часть

дохода, поступающую им после распределения доходов от совместной

деятельности.

7. Факт совершения хозяйственной операции подтверждается

имеющим юридическую силу первичным бухгалтерским документом,

составленным ответственным исполнителем совместно с другими

участниками операции.

Составление первичного бухгалтерского документа является

неотъемлемой частью самой хозяйственной операции и осуществляется в

момент ее проведения, если иное не предусмотрено законодательством

РБ.

Первичные учетные документы должны содержать следующие

обязательные реквизиты:

наименование документа, дату и место его составления;

основание и содержание хозяйственной операции;

количественное измерение хозяйственной операции (в натуральном

и денежном выражении);

наименование должностей, фамилии и личные подписи или иные

сведения, однозначно идентифицирующие личность участников

хозяйственной операции.

Исходя из специфики хозяйственной операции в первичные

документы могут быть включены дополнительные реквизиты.

Подтверждение внесенных поправок в первичные документы (кроме

банковских и кассовых) участниками хозяйственной операции,

подписавшими документ, заверяется их подписями и печатью (при ее

наличии). В банковских и кассовых документах исправления не

допускаются.

Каждая хозяйственная операция, подтвержденная первичным

бухгалтерским документом, должна быть зарегистрирована в

соответствующих книгах учета. Записи в книгах учета производятся в

хронологическом порядке не позднее дня, следующего за днем

составления первичного бухгалтерского документа (совершения

операции), если иной срок не установлен законодательством.

Исправления в книгах учета ошибочных записей должны позволить

установить дату, основание поправки и лицо, ее осуществившее (что

подтверждается подписью этого лица). Исправления не должны

препятствовать прочтению изначальной записи.

8. Основными первичными бухгалтерскими документами являются:

выписки учреждения банка по текущему (расчетному), валютному

счетам и платежные поручения;

счета-фактуры;

акты закупки товаров, сырья, материалов (приложение 6);

товарно-транспортные накладные ТТН-1 и товарные накладные на

отпуск и оприходование товарно-материальных ценностей ТН-2; *)

кассовые чеки с приложением копий товарных чеков; отрывные

талоны, приходные и расходные кассовые ордера, квитанции к приходным

кассовым ордерам. *)

_____________________________

*Учет бланков строгой отчетности осуществляется в соответствии

с Положением о порядке использования бланков строгой отчетности,

утвержденным постановлением Министерства финансов Республики

Беларусь от 21 февраля 2002 г. № 21 (Национальный реестр правовых

актов РБ, 2002 г. № 33, 8/7842).

9. На основании первичных бухгалтерских документов информация

отражается в учетных документах:

книге учета основных средств (приложение 1);

книге учета фактического времени работы машин и оборудования

(приложение 2);

книге учета малоценных и быстроизнашивающихся предметов

(приложение 3);

книге учета сырья и материалов (приложение 4);

ведомости закупки вторичного сырья (приложение 5);

книге учета товаров (готовой продукции) (приложение 7);

книге учета проката (приложение 8);

книге учета операций по счету (приложение 10);

карточке лицевого счета (приложение 11);

платежной ведомости (приложение 12);

книге учета доходов (приложение 14).

Книги учета могут вестись как на бумажных носителях, так и в

электронном виде. При ведении книг учета в электронном виде

индивидуальные предприниматели обязаны по окончании отчетного

квартала вывести их на бумажный носитель.

Книга учета доходов является обязательной для ведения всеми

предпринимателями независимо от осуществляемого вида деятельности,

кроме индивидуальных предпринимателей - плательщиков единого налога,

ведение других книг учета производится в зависимости от видов

деятельности. В случаях, если законодательством предусмотрено

ведение раздельного учета, учет доходов ведется в отдельных книгах.

С учетом конкретной специфики тех или иных видов деятельности в

формы учета по согласованию с руководителем налогового органа (его

заместителем) на основании письменного заявления предпринимателя,

представляемого до начала отчетного периода (квартала, года), могут

быть внесены изменения и дополнения.

По согласованию с налоговым органом возможно ведение одной

общей книги учета с осуществлением записей в отдельных разделах этой

книги в соответствии с особенностями предпринимательской

деятельности.

10. Книги учета ведутся до полного их использования либо

прекращения предпринимательской деятельности в установленном

порядке.

Предприниматели обеспечивают сохранность документов, отражающих

их финансово-хозяйственную деятельность, в течение сроков,

установленных законодательством РБ.

11. Основные средства представляют совокупность вещей,

сохраняющих свою натуральную форму и используемых индивидуальным

предпринимателем в хозяйственной деятельности в течение длительного

(более 12 месяцев) периода.

12. Не учитываются в составе основных средств малоценные и

быстроизнашивающиеся предметы.

13. Основные средства отражаются в учете по первоначальной

стоимости.

Определение первоначальной стоимости основных средств

производится в порядке, установленном для юридических лиц статьей 11

Закона РБ "О бухгалтерском учете и отчетности".

Арендованные основные средства (основные средства, являющиеся

объектами лизинга) учитываются по стоимости, указанной в договоре

аренды (лизинга).

В первоначальную стоимость основных средств предпринимателями -

плательщиками налога на добавленную стоимость не включается налог на

добавленную стоимость, уплаченный при приобретении либо при ввозе на

таможенную территорию РБ основных средств, за

исключением случаев, установленных законодательством.

14. Стоимость основных средств, используемых для

предпринимательской деятельности, погашается путем ежемесячного

начисления суммы амортизации и включения ее в каждом отчетном

периоде в состав расходов, связанных с извлечением дохода от

предпринимательской деятельности (далее - состав расходов), в

порядке, предусмотренном Положением о составе расходов.

15. Учет основных средств (в том числе арендованных основных

средств и объектов лизинга) осуществляется в книге учета основных

средств (приложение 1). В указанной книге на каждую единицу основных

средств открывается отдельная страница, где производятся записи о

поступлении и выбытии основных средств, затратах на ремонт и суммах

начисленной амортизации.

Записи о поступлении основных средств производятся на основании

документов на их приобретение.

Записи о затратах на ремонт основных средств производятся на

основании документов, подтверждающих его проведение.

Отметка о выбытии основных средств производится на основании

документа о выбытии (реализации, безвозмездной передаче, ликвидации

и т.д.) в графе 8 "Примечание" книги учета основных средств

(приложение 1).

Остаточная стоимость безвозмездно полученных основных средств,

а также разница между выручкой от реализации основных средств и их

остаточной стоимостью в случае реализации основных средств по ценам,

превышающим остаточную стоимость, относятся на увеличение

облагаемого дохода и отражаются в графах 4-6 книги учета доходов

(приложение 14).

Учет фактического времени работы машин и оборудования ведется в

книге учета фактического времени работы машин и оборудования

(приложение 2).

16. Затраты на проведение всех видов ремонта и технического

обслуживания основных фондов включаются в состав расходов в порядке,

предусмотренном Положением о составе расходов, и отражаются в графе

7 книги учета основных фондов (приложение 1), а итоговые суммы за

месяц переносятся в графу 6 книги учета доходов (приложение 14).

16-1. Нематериальные активы представляют совокупность не

имеющего вещественной формы оцениваемого имущества, сохраняющего

свое содержание и используемого предпринимателем в хозяйственной

деятельности в течение длительного (более 12 месяцев) периода.

Нематериальные активы отражаются в учете по первоначальной

стоимости.

Первоначальная стоимость нематериальных активов определяется в

порядке, установленном пунктом 13 настоящей Инструкции.

Стоимость нематериальных активов, используемых при

осуществлении предпринимательской деятельности, погашается путем

ежемесячного начисления суммы амортизации и включения ее в каждом

отчетном периоде в состав расходов в порядке, предусмотренном

Положением о составе расходов, связанных с извлечением доходов от

предпринимательской деятельности, осуществляемой индивидуальными

предпринимателями, и порядке их исключения из выручки, утвержденным

приказом Государственного налогового комитета РБ,

Министерства экономики РБ, Министерства финансов

РБ, Министерства статистики и анализа Республики

Беларусь, Министерства предпринимательства и инвестиций Республики

Беларусь и Министерства культуры РБ от 26 июля 1999

г. № 177/70/197/170/100/264 (Национальный реестр правовых актов

РБ, 1999 г. № 62, 8/672).

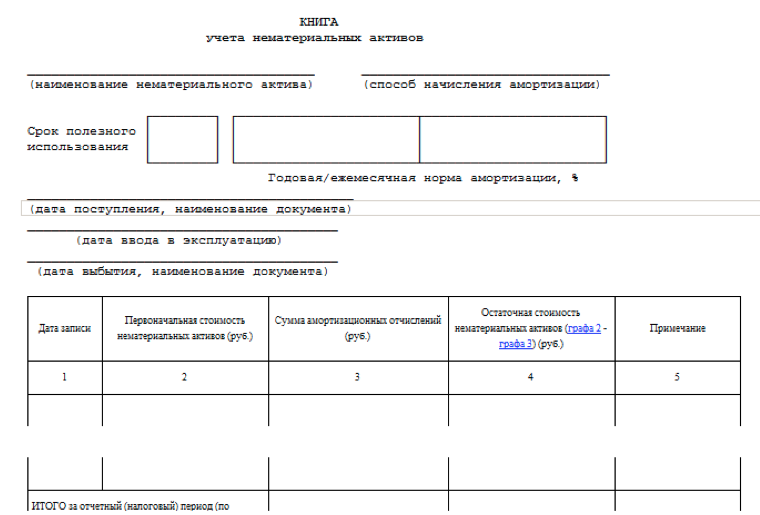

Учет нематериальных активов осуществляется предпринимателями в

книге учета нематериальных активов (приложение 17) отдельно по

каждому виду нематериальных активов.

17. В составе малоценных и быстроизнашивающихся предметов

учитываются:

- предметы, служащие менее одного года, независимо от их

стоимости;

- предметы стоимостью за единицу (комплект) в пределах

установленного лимита независимо от срока их службы, за исключением

сельскохозяйственных машин и оборудования, строительных

механизированных инструментов, рабочего и продуктивного скота,

которые относятся к основным средствам независимо от их стоимости;

- специальная одежда, включая форменную, специальная обувь,

белье и постельные принадлежности, предметы проката и иные

определенные законодательством предметы независимо от их стоимости и

срока службы.

18. Лимит отнесения предметов к малоценным и

быстроизнашивающимся предметам установлен Указанием об установлении

лимита отнесения имущества к малоценным и быстроизнашивающимся

предметам Министерства финансов РБ от 12 декабря

1997 г. № 60 (Бюллетень нормативно-правовой информации, 1998 г.,

№ 3; Национальный реестр правовых актов РБ, 1999

г. № 8, 8/31).

В связи с изменением лимита перенесение объектов, числящихся

как основные средства, в состав малоценных и быстроизнашивающихся

предметов не производится.

19. Малоценные и быстроизнашивающиеся предметы отражаются в

учете по первоначальной стоимости исходя из фактических затрат на их

приобретение, сооружение или изготовление.

В стоимость малоценных и быстроизнашивающихся предметов

предпринимателями - плательщиками налога на добавленную стоимость не

включается налог на добавленную стоимость, уплаченный при

приобретении либо при ввозе на таможенную территорию Республики

Беларусь малоценных и быстроизнашивающихся предметов, за исключением

случаев, установленных законодательством.

20. Учет малоценных и быстроизнашивающихся предметов

осуществляется в книге учета малоценных и быстроизнашивающихся

предметов (приложение 3). Записи в книге производятся в

хронологическом порядке по каждому в отдельности предмету (группе

однородных предметов).

21. Погашение стоимости малоценных и быстроизнашивающихся

предметов производится путем начисления амортизации:

исходя из сроков службы и стоимости предметов;

в соответствии с нормативными или сметными ставками,

рассчитанными исходя из сметы расходов на их изготовление

(приобретение) и запланированного выпуска продукции сроком до двух

лет;

в размере 50 процентов стоимости предметов при передаче их в

эксплуатацию и остальных 50 процентов стоимости (за вычетом

стоимости этих предметов по цене возможного использования) - при

выбытии их за непригодностью.

При этом по предметам, по которым имеются сроки службы

(спецодежда, спецобувь, предметы проката и др.), амортизация

начисляется исходя из сроков их службы.

Погашение стоимости специальных инструментов и специальных

приспособлений производится по нормативным или сметным ставкам.

Стоимость специнструментов и спецприспособлений,

предназначенных для индивидуальных заказов, погашается в момент

реализации данного заказа.

Стоимость временных (нетитульных) сооружений и приспособлений

погашается ежемесячно исходя из срока их эксплуатации (в зависимости

от продолжительности строительства) с учетом стоимости возвратных

материалов (от разборки).

Малоценные и быстроизнашивающиеся предметы стоимостью до одной

базовой величины могут списываться в расход по мере отпуска их в

производство или в эксплуатацию.

22. В случае реализации малоценных и быстроизнашивающихся

предметов по ценам, превышающим остаточную стоимость, разница между

выручкой от реализации и их остаточной стоимостью включается в доход

индивидуального предпринимателя и отражается в графах 4 и 6 книги

учета доходов.

23. Сырье, основные и вспомогательные материалы, покупные

полуфабрикаты и комплектующие изделия, конструкции и детали,

топливо, тара, тарные и строительные материалы, запасные части и

другие производственные запасы (далее - сырье и материалы)

учитываются по видам изготавливаемой из них продукции в книге учета

сырья и материалов (приложение 4) по фактической цене их

приобретения.

В фактическую цену приобретения не включается налог на

добавленную стоимость, уплаченный при приобретении либо при ввозе на

таможенную территорию РБ сырья, материалов, если он

принимается к вычету при исчислении налога на добавленную стоимость

при реализации товаров (работ, услуг).

Израсходованные сырье и материалы списываются на производство

продукции (графы 8-11 книги учета сырья и материалов) в том месяце,

в котором они отпущены в производство.

Готовая продукция отдельно по каждому ее виду (наименованию,

сорту, артикулу) приходуется в книге учета товаров (готовой

продукции) (приложение 7) по ценам, определяемым на основании

составленных калькуляций. Учет реализации (выбытия) готовой

продукции ведется в соответствии с пунктами 26-28 настоящей

Инструкции.

24. Приобретенное у физических лиц вторичное сырье учитывается

по ценам его приобретения на основании актов закупки товаров, сырья,

материалов (приложение 6) либо в ведомости закупки вторичного сырья

(приложение 5) в разрезе видов вторичного сырья.

25. Товары, предназначенные для продажи, учитываются по

фактическим ценам их приобретения. Поступившие на комиссию товары

учитываются по ценам их реализации, согласованным сторонами в

договоре комиссии.

Учет приобретенных для реализации товаров ведется в книге учета

товаров (готовой продукции) (приложение 7).

Для каждого наименования (сорта, артикула) товара в этой книге

отводится необходимое количество листов, где производятся записи о

поступлении и реализации (выбытии) и остатках товаров в

количественном и суммовом выражении. Записи о поступлении товаров

производятся на основании документов, подтверждающих поступление

товаров. В графах 1-3 по поступившим товарам производятся также

записи об их оплате (с указанием даты и номера платежного документа

и суммы, оплаченной за приобретенные товары).

Документами, подтверждающими приобретение товаров, являются

кассовый чек с приложением копии товарного чека, квитанция к

приходному кассовому ордеру, отрывной талон (билет), акт закупки,

иные документы, подтверждающие оплату, с приложением документов,

подтверждающих отпуск товаров и назначение платежа (накладные, копии

товарных чеков).

При отсутствии документов, подтверждающих приобретение товаров,

а также при отсутствии в договоре комиссии согласованной сторонами

цены реализации товаров поступившие товары приходуются только в

натуральном выражении (графа 4). Данные о стоимости и цене

поступивших товаров (графы 5, 6) в таком случае в учете не

отражаются.

Итоговые суммы за месяц по графам 9 и 10 (кроме итоговых сумм

по товарам, поступившим на комиссию) переносятся в соответствующие

графы книги учета доходов (приложение 14).

Пример заполнения книги учета товаров (готовой продукции)

приведен в приложении 15 к настоящей Инструкции.

25-1. Предприниматели осуществляют хранение товаров

(продукции), реализуемых (находящихся) в пунктах продажи

(обслуживания) на основании документов, подтверждающих их отпуск в

реализацию, если иное не установлено законодательными актами, а

хранение товаров (продукции) на складах и в других помещениях - на

основании документов, подтверждающих их приобретение

(поступление).

26. Отпуск товаров в реализацию производится путем оформления

товарных (товарно-транспортных) накладных в порядке, установленном

постановлением Министерства финансов РБ от 14 мая

2001 г. № 53 "Об утверждении бланков товарно-транспортной накладной

формы ТТН-1, товарной накладной на отпуск и оприходование

товарно-материальных ценностей формы ТН-2 и инструкций по их

заполнению" (Национальный реестр правовых актов Республики

Беларусь", 2001 г. № 68, 8/6295).

В случае осуществления реализации непосредственно

предпринимателем в реквизитах товарной (товарно-транспортной)

накладной заполняются данные об этом предпринимателе.

27. При реализации товаров (кроме случаев реализации через

стационарную торговую сеть, где хранение товара осуществляется до

его полной реализации) по окончании рабочего дня в книге учета

товаров (готовой продукции) с указанием номеров отрывных талонов или

приходных кассовых ордеров (графы 2, 3) заполняются данные о

реализации по видам товаров (графы 7-9) и выводятся остатки товаров

(графы 11-13).

В стационарной торговой сети, где хранение товара

осуществляется до его полной реализации, запись о реализованных

товарах производится на основании актов инвентаризации.

Инвентаризация проводится ежеквартально либо ежемесячно сплошным

методом по каждому торговому стационарному объекту (пункту розничной

или оптовой продажи) и складу.

Количество выбывших (реализованных) товаров определяется в

натуральном выражении как разница между суммой остатков товаров на

начало отчетного квартала и поступивших в течение квартала и

выявленными в ходе инвентаризации остатками товаров на конец

квартала.

Затем в целом по торговому объекту определяется стоимость

выбывшего товара в ценах приобретения (покупки) и в ценах реализации

(продажи). Стоимость выбывшего товара в ценах реализации

сравнивается с квартальной выручкой от реализации товаров. При

превышении стоимости товаров в ценах реализации над выручкой от их

реализации расходы по приобретению реализованных в квартале товаров,

вносимые в книгу учета доходов, определяются как стоимость выбывшего

товара в ценах приобретения, скорректированная на коэффициент,

определяемый как отношение выручки от реализации товаров к стоимости

выбывших товаров в ценах реализации. Если стоимость выбывшего товара

в ценах реализации не превышает выручку от реализации товаров, то в

расходы по приобретению товаров за квартал включается стоимость

выбывшего товара по ценам приобретения.

Пример (в тыс.руб.)

1. На начало квартала имеются следующие остатки товаров по

ценам приобретения:

А - 10 ед. по цене 10 на сумму 100;

Б - 20 ед. по цене 15 на сумму 300;

В - 100 ед. по цене 5 на сумму 500.

2. В течение квартала поступил товар по ценам приобретения:

А - 50 ед. по цене 10 на сумму 500;

Б - 80 ед. по цене 18 на сумму 1440;

В - 50 ед. по 5 и 70 ед. по цене 7 на общую сумму 740.

3. Цена реализации единицы товара:

А - 20, Б - 30, В - 10.

В течение квартала повышена цена на товар В до 15 (остаток 100

ед.).

4. Выручка от реализации товаров в квартале составила 4000.

5. Остатки товаров на конец квартала по результатам

инвентаризации составили:

А - 30 ед. Б - 40 ед. В - 70 ед.

6. Выбыл товар в течение квартала:

А - 30 ед. (10+50-30);

Б - 60 ед. (20+80-40), из них 20 по цене приобретения 15 и

40 (60-20) по 18;

В - 150 ед. (100+120-70), из них 120 (100+50+70-100) по цене

реализации 10 и 30 (150-120) по 15.

7. Стоимость выбывшего товара по ценам приобретения:

А - 300 (30х10);

Б - 1020 (20х15+40х18);

В - 750 (150х5).

ИТОГО - 2070.

8. Стоимость выбывшего товара по ценам реализации:

А - 600 (30х20);

Б - 1800 (60х30);

В - 1650 (120х10+30х15).

ИТОГО - 4050.

9. В расходы по приобретению реализованных за квартал товаров

включается 2044 (2070х4000/4050).

28. Предприниматели, осуществляющие реализацию товаров через

стационарные торговые объекты, где хранение товара осуществляется до

его полной реализации, при наличии широкого ассортимента товаров для

определения расходов по приобретению товаров могут также

ежеквартально или ежемесячно использовать показатель среднего

процента торговых надбавок. При этом торговая надбавка представляет

собой разницу между ценами приобретения и реализации. При применении

указанного метода используются данные инвентаризации.

При определении торговой надбавки реализованных товаров с

использованием среднего процента расчет расходов на приобретение

реализованных товаров производится в следующей последовательности (в

примере условные цифры приводятся в тыс.руб.):

1. Стоимость товаров по ценам реализации на начало месяца -

1800.

2. Стоимость товаров по ценам приобретения на начало месяца -

900.

3. Торговая надбавка на начало месяца (п.1-п.2) - 900.

4. Стоимость поступивших в течение месяца товаров по ценам

реализации (при изменении цен на отдельные товары стоимость

корректируется на сумму изменения цен на остаток товаров, реализация

которого производилась по новым ценам) - 5100.

5. Стоимость поступивших в течение месяца товаров по ценам

приобретения - 2680.

6. Размер торговой надбавки в течение месяца (п.4-п.5) - 2420.

7. ИТОГО: стоимость товаров по ценам реализации (п.1+п.4) -

6900.

8. ИТОГО: размер торговой надбавки (п.3+п.6) - 3320.

9. Средний процент торговых надбавок (п.8/п.7х100) - 48,1.

10. Выручка от реализации товаров за месяц (по данным учета) -

4000.

11. Остаток товаров на конец месяца по результатам

инвентаризации по цене реализации (п.7-п.10) - 2900.

12. Торговая надбавка на конец месяца (п.9хп.11/100) - 1395.

13. Реализованная торговая надбавка (п.8-п.12) - 1925.

14. Расходы по приобретению реализованных товаров (п.10-п.13) -

2075.

При применении указанного метода используются данные

инвентаризации.

28-1. Данные о реализации товаров на основании актов

инвентаризации (в том числе и при использовании показателя среднего

процента торговых надбавок) заполняются в графах 7-10 книги учета

товаров (готовой продукции) ежеквартально или ежемесячно в

зависимости от периодичности проведения инвентаризации.

29. Учет проката ведется в книге учета проката (приложение 8) в

разрезе видов сдаваемого на прокат имущества.

Отпуск имущества в пункт проката оформляется путем выписки

товарной (товарно-транспортной) накладной.

Сумма наличных денежных средств за оказанную услугу (выдача

напрокат), а также в виде штрафов за несвоевременный возврат

имущества, принятых с использованием кассовых суммирующих аппаратов

(отрывных талонов), зарегистрированных в инспекции Министерства по

налогам и сборам, отражается в графах 6 и 9 книги.

Сумма принятого за имущество залога указывается в графе 4, а

сумма возвращенного залога - в графе 7.

В книге подводятся итоги за день, месяц и с начала года.

Итоговые суммы за месяц по графам 6 и 9, а также сумма залога по

имуществу, не возвращенному в установленный срок (за минусом

документально подтвержденной стоимости этого имущества), переносятся

в книгу учета доходов.

30. При оказании услуг в социально-бытовой сфере учет ведется в

книге учета доходов в сфере услуг (приложение 13).

31. Все операции по текущему (расчетному), валютному и другим

счетам в банках отражаются в книге учета операций по счету

(приложение 10). В случае проведения платежа в целях, не связанных с

осуществлением предпринимательской деятельности (например, при

перечислении личного дохода на вкладной счет), в графе "Примечание"

делается соответствующая запись. Суммы таких платежей не учитываются

при переносе итоговых данных в книгу учета доходов.

32. Кассовые операции осуществляются в порядке, определяемом

Национальным банком РБ.

33. Доход определяется как разница между выручкой (в денежной и

натуральной форме) от реализации продукции (товаров, работ, услуг),

иных ценностей (включая основные фонды, товарно-материальные

ценности, нематериальные активы, ценные бумаги), доходами от

внереализационных операций и документально подтвержденными

расходами, связанными с извлечением этих доходов.

34. В выручку включаются:

суммы денежных средств, поступившие за реализованную продукцию

(товары, выполненные работы, оказанные услуги) на счета в

учреждениях банков и (или) в кассу предпринимателя;

суммы денежных средств, поступивших на счета в учреждениях

банка и (или) кассу предпринимателя в виде вознаграждений, сборов и

(или) других платежей по договорам поручения, комиссии или

консигнации либо иным аналогичным договорам;

стоимость отгруженных продукции, товаров в рамках исполнения

товарообменных договоров;

стоимость отгруженных продукции, товаров (выполненных работ,

оказанных услуг), оплаченных третьими лицами (при проведении зачета

взаимных требований);

стоимость продукции, товаров, выданных в счет погашения

задолженности по оплате труда физических лиц, привлекаемых по

трудовым и гражданско-правовым договорам;

стоимость продукции, товаров, переданных в счет погашения

задолженности перед юридическими лицами и предпринимателями;

суммы полученных векселей по отгруженным продукции, товарам

(выполненным работам, оказанным услугам);

иные поступления, связанные с производством и реализацией

продукции, выполнением работ, оказанием услуг.

Отражение в учете выручки от реализации продукции (работ,

услуг) субъектам хозяйствования других государств, ранее входивших в

СССР, производится в соответствии с постановлением Совета Министров

РБ и Национального банка РБ от 11

августа 1993 г. № 536/20 "О мерах по упорядочению

торгово-экономических отношений и взаиморасчетов с государствами,

ранее входившими в СССР" (Собрание постановлений Правительства

РБ, 1993 г. № 23, ст.441; 1994 г. № 4, ст.53;

Национальный реестр правовых актов РБ, 1999 г. №

48, 5/1091).

При определении суммы дохода, подлежащего обложению подоходным

налогом, суммы, поступившие в качестве предварительной оплаты,

включаются в выручку по мере реализации продукции (товаров, работ,

услуг), но не позднее 30 дней с даты их поступления. При применении

указанного положения датой реализации продукции (товаров, работ,

услуг) является день отгрузки продукции, товаров (выполнения работ,

оказания услуг).

Выручкой комитента при реализации продукции (товаров, работ,

услуг) по договорам комиссии или консигнации либо иным аналогичным

договорам является стоимость реализованных комиссионером продукции

(товаров, работ, услуг).

35. Выручка в иностранной валюте от реализации продукции,

товаров (работ, услуг) и внереализационные доходы, поступившие на

счета в белорусских и иностранных банках и (или) в кассу

предпринимателя, отражаются в учете в валюте, действующей на

территории РБ, в суммах, определяемых путем

пересчета иностранной валюты по курсу Национального банка Республики

Беларусь, действующему на даты их поступления (получения).

36. Учет доходов осуществляется в книге учета доходов

(приложение 14).

Книга учета доходов заполняется в хронологическом порядке путем

переноса ежемесячных итогов из соответствующих книг учета либо на

основании первичных бухгалтерских документов по мере совершения

операций, связанных с производством и реализацией продукции (работ,

услуг), если такие книги не ведутся. Если в книгу учета доходов

переносится информация из других книг учета, то в графе 2 делается

соответствующая запись (ссылка). Пример заполнения книги учета

доходов приведен в приложении 16 к настоящей Инструкции.

37. В графе 3 "Содержание записи" указывается вид операции,

совершенной при производстве и реализации продукции. Например,

"продано за наличный расчет", "начислена амортизация по основным

фондам", "списаны малоценные и быстроизнашивающиеся предметы" и

т.д.

38. В графе 4 "Выручка от реализации" показывается выручка (в

денежной и натуральной форме), полученная от реализации продукции,

товаров (работ, услуг), иных ценностей (включая основные фонды,

товарно-материальные ценности, нематериальные активы, ценные

бумаги). Если продукция (работы, услуги) была реализована

юридическому лицу или предпринимателю, то такая реализация должна

быть подтверждена документом, например, платежным документом и

товарно-транспортной накладной. Если продукция реализована на рынке,

то в графе 2 записывается: "продукция реализована на рынке, отрывной

талон (номер, дата)".

39. В графе 5 "Внереализационные доходы" показываются доходы от

внереализационных операций.

В состав доходов от внереализационных операций включаются

доходы, поступившие в собственность получателя от операций,

непосредственно не связанных с производством и реализацией продукции

(товаров, работ, услуг).

К внереализационным доходам относятся:

штрафы, пени, неустойки и другие виды санкций за нарушение

условий хозяйственных договоров, а также доходы, образовавшиеся в

результате возмещения убытков, возникших в результате неисполнения

либо ненадлежащего исполнения договорных обязательств при

осуществлении предпринимательской деятельности;

положительные разницы, возникающие при изменении Национальным

банком РБ курсов иностранных валют;

излишки имущества, выявленные при инвентаризации;

задолженность, по которой истекли сроки исковой давности, либо

непогашенная задолженность при прекращении предпринимательской

деятельности;

денежные средства и иные ценности, полученные в результате

распределения прибыли участников договора простого товарищества

(договора о совместной деятельности);

безвозмездно полученные денежные средства и иное имущество;

доходы по банковским счетам, вкладам (депозитам), которые

используются при осуществлении предпринимательской деятельности;

иные доходы, не связанные с производством и реализацией

продукции, выполнением работ, оказанием услуг.

При возврате оплаченных покупателем товаров уменьшается

выручка отчетного квартала (года), в котором осуществлен возврат

товаров.

40. В графе 6 книги учета доходов отражаются документально

подтвержденные расходы в порядке, предусмотренном Положением о

составе расходов и настоящей Инструкцией.

41. Книга учета доходов является основанием для составления

предпринимателем расчетов по подоходному налогу, налогу на

добавленную стоимость и акцизам, а также декларации о совокупном

годовом доходе.

о порядке ведения