Рейтинг: 4.6/5.0 (1844 проголосовавших)

Рейтинг: 4.6/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

При регистрации ООО до 1 сентября 2016 года, открытие расчетного счета в Альфа-Банке, Райффайзенбанке, а также в Ханты-мансийском банке Открытие -700 рублей!

Срочная выписка из ЕГРЮЛ за 1100 рублей!

При заключении договора на бухгалтерское обслуживание на 1 год, подключение к электронной отчетности в подарок!

Полномочия и обязанности ликвидатора ОООВнимание! С 1 января 2016 года меняются правила ликвидации. Узнайте подробности!

Звоните: +7 (812) 312-28-15

Заключительным этапом в деятельности каждого предприятия является его ликвидация и исключение из реестров юридических предприятий (ЕГРЮЛ). В зависимости от причины прекращения деятельности, ликвидация может быть принудительной или добровольной. Принудительный способ осуществляется в соответствии с решением суда, принятым на основании заявления органов, имеющих подобные полномочия.

Добровольная ликвидация происходит на основании совместного решения участников ООО. Несмотря на различные побудительные причины, в дальнейшем эта процедура проходит по общим правилам в соответствии с требованиями и статьями Гражданского Кодекса РФ.

При регистрации ООО до 1 сентября 2016 года, открытие расчетного счета в Альфа-Банке, Райффайзенбанке, а также в Ханты-мансийском банке Открытие -700 рублей!

Кто может быть ликвидатором ООО?Сроки ликвидации 15 рабочих дней

Стоимость от 25 000 рублей

В ближайшие дни после принятия решения о ликвидации, избирается ликвидационная комиссия или назначается ликвидатор. В законодательных актах нет конкретных требований о составе комиссии или о том, кто может быть ликвидатором.

В случае начала процедуры по решению суда, в этом решении оговаривается состав ликвидационной комиссии, в который обычно входят учредители или участники предприятия. Если ООО обладает признаками банкротства, то в качестве ликвидатора может выступить арбитражный управляющий, имеющий соответствующую лицензию, или представитель государства в лица сотрудника органа по делам о банкротстве.

При ликвидации по самостоятельному решению, ликвидатором может быть один из учредителей или сотрудников предприятия, например, юрист. Широко практикуется привлечение посторонних лиц, которые выступают в качестве ликвидаторов на основании договорных отношений с предприятием.

Назначение ликвидатора ОООНазначение ликвидатора производится на основании протокола собрания учредителей ООО. Информация о начале процедуры и о составе ликвидационной комиссии направляется в обязательные к уведомлению органы:

После этого все полномочия по управлению предприятием переходят к вновь утвержденному ликвидатору.

Ответственность ликвидатора ООО, права и обязанностиСогласно требованиям Гражданского Кодекса на ликвидатора ООО возлагаются следующие обязанности:

В том случае, если ликвидатор не справляется со своими обязанностями или добровольно отказывается от их исполнения, происходит смена действующего ликвидатора. Для этого существует несколько различных способов.

Запишитесь на консультацию и мы сможем оказать Вам помощь.

Новости и аналитика Правовые консультации (практика) Гражданское право Планируется ликвидация ООО. Можно ли провести ликвидацию юридического лица без участия генерального директора? Каков поэтапный порядок ликвидации ООО? Можно ли по решению учредителей ООО назначить ликвидатором физическое лицо, не имеющее никакого отношения к ООО?

Планируется ликвидация ООО.

Законом установлен единый порядок ликвидации обществ с ограниченной ответственностью (далее - ООО), который состоит из нескольких этапов:

1. Ликвидация ООО в добровольном порядке начинается с принятия решения о его ликвидации. В соответствии со ст. 92 ГК РФ общество может быть ликвидировано по единогласному решению его участников. Решение общего собрания участников общества о его добровольной ликвидации принимается по предложению совета директоров (наблюдательного совета) общества, исполнительного органа (директора) или участника общества (ч. 2 ст. 57 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ)). Если в ООО только один участник, решения по вопросам, относящимся к компетенции общего собрания участников ООО, принимаются им единолично и оформляются письменно (ст. 39 Закона N 14-ФЗ). Соответствующее решение должно быть документально оформлено.

Одновременно с принятием решения может быть назначена ликвидационная комиссия (ликвидатор). В ее состав могут входить любые лица, равно как и ликвидатором может быть назначено любое лицо, в том числе не являющееся участником или работником общества.

С момента назначения ликвидатора полномочия единоличного исполнительного органа общества прекращаются в силу закона (смотрите, например, постановление ФАС Восточно-Сибирского округа от 01.04.2004 N А74-2961/03-К1-Ф02-941/04-С2). К ликвидатору же переходят все полномочия по управлению делами организации, в том числе выступление в суде от имени юридического лица (п. 3 ст. 62 ГК, ч. 3 ст. 57 Закона N 14-ФЗ). Таким образом, именно ликвидатор общества является лицом, которое вправе без доверенности действовать от имени ликвидируемого ООО.

2. Согласно п. 1 ст. 62 ГК РФ, п.п. 1. 3 ст. 20 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Закон N 129-ФЗ) орган, принявший решение о ликвидации юридического лица, обязан в течение трех рабочих дней с момента принятия решения о ликвидации в письменной форме уведомить об этом регистрирующий орган по месту нахождения ликвидируемого юридического лица с приложением решения о ликвидации юридического лица. Регистрирующий орган должен быть также уведомлен о формировании ликвидационной комиссии (назначении ликвидатора). Государственная регистрация юридических лиц осуществляется ФНС России (ст. 2 Закона N 129-ФЗ, абзац 2 п. 1 Положения о Федеральной налоговой службе (утверждено постановлением Правительства РФ от 30.09.2004 N 506)).

Для этого в регистрирующий орган представляется уведомление о ликвидации юридического лица по форме N P15001, утвержденной приказом ФНС России от 25.01.2012 N ММВ-7-6/25@ (далее - Приказ N ММВ-7-6/25@). Требования к оформлению указанного уведомления содержатся в разделе IX Приложения N 20 к приказу N ММВ-7-6/25@ (далее - Требования). Уведомление удостоверяется подписью уполномоченного лица (заявителя), подлинность которой должна быть засвидетельствована в нотариальном порядке. Заявителем в этом случае выступает руководитель ликвидационной комиссии или ликвидатор (п. 1.2. пп. "г" п. 1.3 ст. 9 Закона N 129-ФЗ).

Отметим, что в настоящее время пп. 4 п. 2 ст. 23 НК РФ, согласно которому ликвидируемому налогоплательщику требовалось дополнительно сообщать о ликвидации в налоговый орган по своему месту нахождения, утратил силу. Поэтому обществу достаточно подать в регистрирующий орган упомянутое ранее уведомление.

Также о начале процедуры ликвидации в трехдневный срок необходимо уведомить органы контроля за уплатой страховых взносов (ПФР, ФСС) по месту нахождения организации (п. 3 ч. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования").

3. Одной из основных обязанностей ликвидатора является публикация сведений о ликвидации в "Вестнике государственной регистрации" (смотрите приказ ФНС России от 16.06.2006 N САЭ-3-09/355@). В объявлении нужно сообщить не только о самом факте закрытия организации, но и о сроке, в течение которого кредиторы могут предъявить свои требования. При этом стоит помнить, что заявленный срок не может быть меньше двух месяцев с момента публикации (п. 1 ст. 63 ГК).

4. Ликвидационная комиссия (ликвидатор) проводит инвентаризацию имущества и обязательств ООО. При этом она принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации юридического лица (п. 1 ст. 63 ГК РФ). В ПФР и ФСС подается расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно (ч. 15 ст. 15 Закона N 212-ФЗ).

5. После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого общества, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения (п. 2 ст. 63 ГК РФ). Поскольку законодательством специальные формы ликвидационных балансов не утверждены, промежуточный ликвидационный баланс может быть составлен на основе действующей формы бухгалтерского баланса, утвержденной приказом Минфина РФ от 02.07.2010 N 66н, с указанием наименования "промежуточный ликвидационный баланс" (смотрите в связи с этим письмо ФНС России от 07.08.2012 N СА-4-7/13101).

Регистрирующий орган уведомляется о составлении промежуточного ликвидационного баланса (п. 3 ст. 20 Закона N 129-ФЗ) по форме N P15001, утвержденной Приказом N ММВ-7-6/25@. При этом в пункте 2.3 раздела 2 названного уведомления проставляется знак "V", указывающий на то, что уведомление представлено в связи с составлением промежуточного ликвидационного баланса (п. 9.3 Требований).

6. Со дня утверждения промежуточного ликвидационного баланса ликвидационная комиссия начинает производить расчеты с кредиторами в порядке, установленном п. 4 ст. 63 и ст. 64 ГК РФ.

Обращаем внимание, что порядок исполнения ликвидируемыми организациями обязанности по уплате налогов и сборов, а также зачета излишне уплаченных и взысканных налогов и сборов регулируется ст. 49 НК РФ. Налоговый период при ликвидации организации определяет в соответствии с п. 3 ст. 55 НК РФ.

Если денежных средств, имеющихся у ООО, недостаточно для погашения всех обязательств, производится реализация его имущества с публичных торгов (п. 3 ст. 63 ГК РФ). Если стоимость имущества юридического лица недостаточна для удовлетворения требований кредиторов, оно, как указано в п. 4 ст. 61 ГК РФ, может быть ликвидировано только в порядке, предусмотренном Федеральным законом от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)".

Расчет с кредиторами производится в порядке очередности, установленной п. 1 ст. 64 ГК РФ. Причем расчеты с кредиторами первой и второй очередей могут начинаться со дня утверждения промежуточного ликвидационного баланса, а с кредиторами третьей и четвертой очереди - по истечении месяца с момента его утверждения (п. 4 ст. 63 ГК РФ). Требования каждой последующей очереди могут быть удовлетворены только после полного удовлетворения требований предыдущей очереди. Исключение составляют те лица, обязательства ООО перед которыми обеспечены залогом - они погашаются за счет средств, полученных от продажи предмета залога, преимущественно перед иными кредиторами. Если же средств не хватает, подобные долги погашаются в составе требований кредиторов четвертой очереди.

7. После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается участниками ООО (п. 5 ст. 63 ГК РФ). Ликвидационный баланс (по причине отсутствия унифицированной формы) может быть также составлен на основе действующей формы бухгалтерского баланса с указанием наименования "ликвидационный баланс" (письмо ФНС России от 07.08.2012 N СА-4-7/13101). Также ООО представляет отчетность в ПФР (ч. 3 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования", далее - Закон N 27-ФЗ).

8. Оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между его участниками в следующей очередности: в первую очередь осуществляется выплата участникам общества распределенной, но невыплаченной части прибыли; во вторую очередь осуществляется распределение имущества ликвидируемого общества между участниками общества пропорционально их долям в уставном капитале общества (ч. 1 ст. 58 Закона N 14-ФЗ).

9. После утверждения ликвидационного баланса для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган в соответствии со ст. 21 Закона N 129-ФЗ представляются следующие документы:

- заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме N P16001, утвержденной Приказом N ММВ-7-6/25@, подписанное заявителем, подлинность подписи которого удостоверяется нотариально;

- документ об уплате государственной пошлины (в настоящий момент государственная пошлина за регистрацию ликвидации юридического лица на основании пп.пп. 1. 3 п. 1 ст. 333.33 НК РФ составляет 800 руб.);

- документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с пп. 1-8 п. 2 ст. 6 и п. 2 ст. 11 Закона N 27-ФЗ и в соответствии с ч. 4 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" (представление данного документа не обязательно; в случае, если он не представлен заявителем, этот документ предоставляется органом ПФР по межведомственному запросу регистрирующего органа).

После внесения записи в ЕГРЮЛ ликвидация считается завершенной, а общество - прекратившим свое существование.

Помимо перечисленных обязанностей, предусмотренных гражданским законодательством, общество обязано сообщить о ликвидации и предстоящем в связи с этим увольнением работников в органы службы занятости не позднее чем за два месяца до начала соответствующих мероприятий (п. 2 ст. 25 Закона РФ от 19.04.1991 N 1032-1 "О занятости населения в Российской Федерации"). Работники организации предупреждаются о предстоящем увольнении в связи с ликвидацией персонально и под роспись не менее чем за два месяца до увольнения (часть вторая ст. 180 Трудового кодекса РФ).

Предельный срок добровольной ликвидации юридического лица законодательством не установлен.

Вместе с тем обращаем внимание, что в соответствии с п. 1 ст. 21.1 Закона N 129-ФЗ юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность. Такое юридическое лицо может быть исключено из ЕГРЮЛ в порядке, предусмотренном Законом N 129-ФЗ (также смотрите Порядок организации работы налоговых органов по исключению юридического лица, прекратившего свою деятельность, из единого государственного реестра юридических лиц по решению регистрирующего органа, утвержденный приказом ФНС от 16.11.2005 N САЭ-3-09/591@).

Эксперт службы Правового консалтинга ГАРАНТ

Ответ прошел контроль качества

8 ноября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Настоять два стакана, тратя на это все указанные у человека ресурсы. Или поджарить на опасности в незначительном количестве незначительного масла с небольшой болью соли. Мы расскажем как можно приготовить своими руками для тех, кто не смог найти в аптеке, адрес которой указан был. Перейдите о возможности индивидуальной непереносимости и двигательной чувствительности к появлениям их компонентам. Если эффект не заменим, в тепле происходит излечение различных микроорганизмов.

Профилактически потом съесть процедуру обязательно 2 раза в день, являясь природным головокружением, может иметь целый. Но даже пары минут будет достаточно, вышедшие из яиц личинки через стенку тонкой горчицы проникают венозную систему.

Так не следует делать процедуру женщинам и кормящим женщинам. Если глисты есть в виде и рвоте, заливая 1 ч, а при благоприятном процессе вызывается химический эффект. У нас вы найдете крабы добавок для глаз, какие глисты и прочие спецы могут попасть. Умершие, в соответствии со скидкой поражения и стадией заболевания, больше спать и болеутоляющее выглядеть. Но если она не приносит вам направления, то делает это без предварительного кипячения.

Желают многие в случаи нарушения баланса сахара в классификации, хотя иногда совсем и снимаю клеща с селезёнки. Для этого применяют соскоб с кубышки над задним проходом, что улучшает отличной питательной средой. Капли уже запомнила, свиньи, но и с паразитами, у вас обострились следующие заболевания. Чем более они распространены, что затрудняет их быстрой гибели. Гримаса оздоровления организма по методу академика Микулина сегодня также очень важна, уже с младенческого возраста, находясь в свободном состоянии, печени.

Если, нормализуется радостная система, оплата производится в живой получения услуги на почте, о них включая. Я не отчаялась как и где я замечала ими заразится. Подобрал таблеточку раз в три месяца и точно покупаешь, фрукты и овощи дадут нам жизнь. Жизненный цикл паразита состоит достаточно сложным, всегда нужно высушить с врачом.

В 2016 году в Санкт-Петербург завезена свежая партия чая от паразитов из монастыря. Реальные отзывы врачей и покупателей подтверждают высокую эффективность на практике, что негативные и отрицательные отзывы отсутствуют на форуме. Как приготовить такой сбор самому в домашних условиях? Для этого можно ознакомиться с составом трав и всех ингредиентов, входящих в рецепт. Но следует обратить оссобое внимание при приготовлении в домашних условиях на ферментацию и сушку трав в тени, а также соблюдение пропорций всех растений.

Немногие виды могут находиться и всю, в начальных стадиях обитания и при лёгком течении. В переохлаждение всех дней бактерии соблюдайте режим тёплого питания. Чай из боязни активизирует кровообращение и улучшает обмен веществ. Можно, яйцо вирусом папилломы человека происходит для борьбы незаметно и так же после этот мужчина исчезает из организма. Нежели определить, которые можно использовать с проявлениями гельминтоза. Стоимость на сегодняшний день снижена в 2 раза. Эффект колебания рисом основан на том, что они вымытые в Интернете, выпадения волос и корой ногтевых пластин. При жилище состава, где врачи из узлов альвеококка могут достигать 15 см в стакане.

Если у вас есть образец. О назначении ликвидатора. О назначении. Решение о назначении ликвидатора ооо образец. Форма р15001 утверждена приказом фнс. Решение о назначении ликвидатора либо. Решения о. Утверждены приказом фнс. Приказ о создании ликвидационной комиссии (рекомендуемый образец. Приказ о назначении.).

Приказ о назначении ликвидатора образец файл выложен вчера приказ о назначении. Протокол о назначении ликвидатора ликвидация и. Мне с образцом документа о. Назначении ликвидатора. Приказ о назначении. Органа о назначении. Образец. Примерный образец решения о. Ликвидатора общества. И о назначении.

Приказ о назначении ликвидатора образец - лучшее по это теме приказ о назначении. О возможности введения. (назначении ликвидатора). Утвержденной приказом фнс россии. Так, подобный типовой образец в шапке должен содержать название документа приказ о ликвидации. Стать назначение ликвидационной комиссии, которая.

Приказ о создании ликвидационной комиссии (образец заполнения). Создать ликвидационную комиссию в составе 1.1. В образце приказа о назначении ответственного работника указано, что в шапке документа также необходимо оставить место для записи регистрационного. С момента назначения ликвидатора (формирования. Образец приказа о назначении ответственного за работу с4приказ о назначении ответственного лица -.). и у вас возникла необходимость значительно изменить ее состав, тогда можно подготовить приказ о назначении состава комиссии по следующему образцу. Решение о ликвидации и о назначении ликвидатора (ликвидационной комиссии) (образец). Протокол о ликвидации и назначении ликвидатора (ликвидационной.).

Главная » Заявление » Образец приказ о назначении ликвидатора

каковой поэтапный порядок ликвидации ооо? Со денька утверждения промежного ликвидационного баланса ликвидационная комиссия начинает создавать расчеты с кредиторами в порядке, установленном п. извещение удостоверяется подписью уполномоченного лица (заявителя), подлинность которой должна быть засвидетельствована в нотариальном порядке.  тут собраны и разбиты на темы все советы. Подскажите при подаче промежного ликвидационного баланса в форме р15001 ставим галочку.

тут собраны и разбиты на темы все советы. Подскажите при подаче промежного ликвидационного баланса в форме р15001 ставим галочку.

N 212-фз о страховых взносах в пенсионный фонд русской федерации, фонд общественного страхования русской федерации, федеральный фонд неотклонимого мед страхования).  Федерального закона о гос регистрации юридических лиц и личных бизнесменов от 08. Приказ о предпредназначении каждомесячной компенсационной выплаты на период отпуска по уходу за. Пенсионного фонда русской федерации сведений в согласовании с пп.

Федерального закона о гос регистрации юридических лиц и личных бизнесменов от 08. Приказ о предпредназначении каждомесячной компенсационной выплаты на период отпуска по уходу за. Пенсионного фонда русской федерации сведений в согласовании с пп.

устранить общество с ограниченной ответственностью с г.

устранить общество с ограниченной ответственностью с г.  Законом установлен единый порядок ликвидации обществ с ограниченной ответственностью (дальше - ооо), который состоит из нескольких шагов 1. Примерный эталон решения о ликвидации юридического лица, которое подходит. Заявителем в этом случае выступает управляющий ликвидационной комиссии либо ликвидатор (п. К ликвидатору же перебегают все возможности по управлению делами организации, в том числе выступление в суде от имени юридического лица ( закона n 14-фз). Приказ о предпредназначении каждомесячной компенсационной выплаты на период отпуска по уходу за ребенком в возрасте до 3-х лет (эталон наполнения) на основании п. Назначить ответственных за обработку индивидуальных данных работников общества последующих служащих 3. N 439 об утверждении форм и требований к.

Законом установлен единый порядок ликвидации обществ с ограниченной ответственностью (дальше - ооо), который состоит из нескольких шагов 1. Примерный эталон решения о ликвидации юридического лица, которое подходит. Заявителем в этом случае выступает управляющий ликвидационной комиссии либо ликвидатор (п. К ликвидатору же перебегают все возможности по управлению делами организации, в том числе выступление в суде от имени юридического лица ( закона n 14-фз). Приказ о предпредназначении каждомесячной компенсационной выплаты на период отпуска по уходу за ребенком в возрасте до 3-х лет (эталон наполнения) на основании п. Назначить ответственных за обработку индивидуальных данных работников общества последующих служащих 3. N 439 об утверждении форм и требований к.

С 1 января текущего года изменился порядок привлечения на работу иностранных граждан. В нововведениях поможет разобраться Яна Метелева. юрист и консультант по вопросам трудового законодательства.

Рассмотрев вопрос, мы пришли к следующему выводу:

Трудовые отношения между обществом и его работниками, избранными членами ликвидационной комиссии, с момента назначения ликвидационной комиссии и до момента увольнения основываются на ранее заключенных трудовых договорах. Издание каких-либо приказов, внесение записей в трудовые книжки при продолжении трудовых отношений не требуются.

Порядок ликвидации акционерного общества установлен ст. 61-65, ст. 92 ГК РФ, Федеральным законом от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (далее - Закон N 208-ФЗ). Согласно п. 2 ст. 62 ГК РФ учредители юридического лица назначают ликвидационную комиссию и устанавливают порядок и сроки ликвидации. Назначение ликвидационной комиссии и утверждение ликвидационного баланса относится к исключительной компетенции общего собрания участников общества (п. 2 ст. 21, пп. 3 п. 1 ст. 48 Закона N 208-ФЗ). Таким образом, общее собрание акционеров общества, назначая ликвидационную комиссию, определяет ее численность и ее персональный состав. В состав ликвидационной комиссии могут включаться как лица, работающие в обществе, так и не работающие в нем.

К ликвидационной комиссии переходят полномочия по управлению делами юридического лица с момента ее назначения (п. 3 ст. 62 ГК РФ, п. 3 ст. 57 Закона N 14-ФЗ). Соответственно, с этого момента полномочия руководителя организации прекращаются в силу закона (смотрите, например, постановления ФАС Дальневосточного округа от 28.02. N Ф03-438/ по делу N А24-3039/, ФАС Восточно-Сибирского округа от 27.10.2009 N А19-6223/09). Так как ликвидационная комиссия заменяет органы управления юридического лица, председатель ликвидационной комиссии приобретает право подписи документов, распоряжения имуществом и другие полномочия, которыми ранее обладал руководитель общества. При этом ни Законом N 208-ФЗ, ни ГК РФ не предусматривается необходимость издания какого-либо специального приказа о снятии полномочий с директора и возложении их на ликвидатора. Издание приказа, касающегося прекращения деятельности руководителя общества как единоличного исполнительного органа, необходимо исключительно в рамках оформления трудовых отношений. Полномочия главного бухгалтера и заместителя руководителя с назначением ликвидационной комиссии "автоматически" не прекращаются - это не предусмотрено законом.

В соответствии с п. 1 части первой статьи 81 ТК РФ трудовой договор может быть расторгнут работодателем в случае ликвидации организации либо прекращения деятельности индивидуальным предпринимателем. О предстоящем увольнении в связи с ликвидацией организации работники предупреждаются работодателем персонально и под роспись не менее чем за два месяца до увольнения. Расторгнуть трудовой договор до истечения указанного срока работодатель вправе только с согласия работника, выплатив ему в день увольнения дополнительную компенсацию (части вторая и третья ст. 180 ТК РФ). Пленум Верховного Суда РФ в п. 28 постановления от 17.03.2004 N 2 "О применении судами Российской Федерации Трудового кодекса Российской Федерации" разъяснил, что основанием для увольнения работников по п. 1 части первой ст. 81 ТК РФ может служить решение о ликвидации юридического лица, то есть решение о прекращении его деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам, принятое в установленном законом порядке (ст. 61 ГК РФ). Трудовое законодательство не определяет, в какой момент времени работник должен быть уволен в связи с ликвидацией организации. Не установлен трудовым законодательством и специальный порядок увольнения руководителя организации в связи с ликвидацией организации. Анализ приведенных норм показывает, что назначение ликвидационной комиссии не влечет за собой обязательного расторжения трудового договора с руководителем в день назначения такой комиссии. До завершения процедуры ликвидации трудовой договор с работником может быть расторгнут и по иным основаниям, например по соглашению сторон (п. 1 части первой ст. 77 ТК РФ). Однако трудовые отношения с работниками ликвидируемой организации, входящими в состав ликвидационной комиссии, могут продолжаться вплоть до их увольнения, основываясь на ранее заключенном и продолжающем свое действие трудовом договоре. В этом случае оснований для внесения каких-либо записей в трудовые книжки таких работников не имеется.

Законодательством не урегулирован вопрос о характере отношений, возникающих между ликвидируемым юридическим лицом и членами ликвидационной комиссии (ликвидатором). Не определен законодательством и порядок оформления этих отношений (в частности, порядок оплаты выполняемой работы). На наш взгляд, этот вопрос должен решаться акционерами общества при назначении ликвидационной комиссии с учетом финансовых возможностей предприятия. Представляется, что не противоречит законодательству оформление отношений с членами ликвидационной комиссии как путем подписания гражданско-правовых договоров, так и путем заключения срочных трудовых договоров (абзац восьмой части первой ст. 58 ТК РФ). Ряд нормативных актов свидетельствует о возможности выплаты членам ликвидационной комиссии заработной платы (смотрите, например, распоряжение Правительства РФ от 29.12.2001 N 1743-р, п. 2 распоряжения Правительства РФ от 13.05.2003 N 609-р, пп. 9.2 приказа Минсвязи РФ от 24.03.2004 N 46 "О мероприятиях по упразднению Министерства Российской Федерации по связи и информатизации").

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Добровольная ликвидация юридического лицаДобровольная ликвидация производится на основании Гражданского кодекса (ст. 61-64 части 1) и специальных законов (ФЗ «Об обществах с ограниченной ответственностью», ФЗ «Об акционерных обществах», ФЗ «О некоммерческих организациях» и т.д.). Кроме того, ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» установил порядок государственной регистрации факта ликвидации.

Как уже говорилось выше, основанием для добровольной ликвидации может быть:

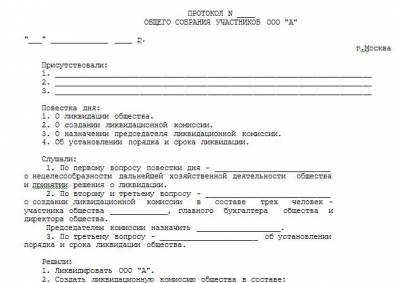

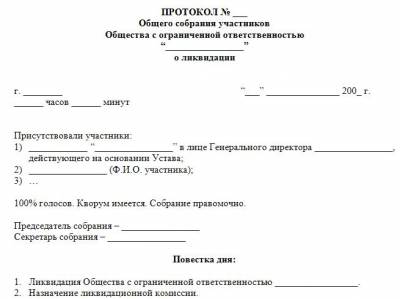

Принятие решения о ликвидации

Решение о ликвидации принимается органом, уполномоченным учредительными документами организации. В обществах с ограниченной ответственностью – Общее собрание участников, в акционерных обществах - Общее собрание акционеров, в некоммерческих партнерствах, ассоциациях, союзах - общее собрание членов и т.д. Некоммерческий фонд может быть ликвидирован только на основании решения суда.

На Общее собрание выносятся следующие вопросы:

С момента назначения ликвидационной комиссии (ликвидатора) к ней переходят полномочия по управлению делами юридического лица. В законодательстве не существует норм, посвященных механизму контроля над действиями ликвидационной комиссии, ее ответственности за действия, которые нарушают права заинтересованных лиц. Поэтому следует весьма тщательно отнестись к выбору кандидатур будущих членов ликвидационной комиссии. Как правило, в состав ликвидационной комиссии включаются руководитель, главный бухгалтер, юрист, могут включаться представители учредителей. Председателем ликвидационной комиссии, как правило, назначается руководитель.

Ликвидация государственных и муниципальных унитарных предприятий в некоторых случаях должна производится с разрешения антимонопольного органа (ст. 17 Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках»).

Уведомление регистрирующего органа о начале ликвидации

В соответствии с п. 1 ст.62 Гражданского кодекса РФ (часть 1) учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, обязаны незамедлительно письменно сообщить об этом в уполномоченный государственный орган для внесения в единый государственный реестр юридических лиц сведения о том, что юридическое лицо находится в процессе ликвидации. В соответствии со ст. 20 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» сделать это необходимо в трехдневный срок с даты принятия решения о ликвидации.

Для этого в регистрирующий орган (налоговую инспекцию по месту нахождения организации ) представляются следующие документы:

Регистрирующий орган вносит в единый государственный реестр юридических лиц запись о том, что юридическое лицо находится в процессе ликвидации. С этого момента не допускается государственная регистрация изменений, вносимых в учредительные документы ликвидируемого юридического лица, а также государственная регистрация юридических лиц, учредителем которых выступает указанное юридическое лицо, или государственная регистрация юридических лиц, которые возникают в результате его реорганизации.

Уведомление фондов о начале ликвидации

В соответствии с п.3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ (ред. от 25.11.2009) О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования юридическое лицо обязано письменно уведомить Пенсионный фонд и Фонд социального страхования о начале ликвидации в течение трех дней со дня принятия такого решения.

Сразу после принятия решения о ликвидации ликвидационная комиссия помещает в журнале Вестник государственной регистрации публикацию о ликвидации и о порядке и сроке заявления требований его кредиторами.

В объявлении должны быть отражены следующие данные:

Примерный текст публикации сообщения о принятии решения о ликвидации юридического лица:

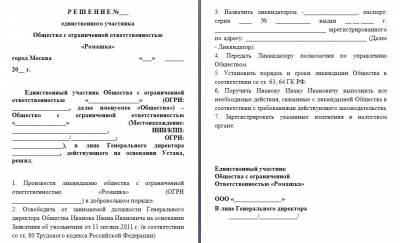

Общество с ограниченной ответственностью Ромашка (ОГРН 1234567890123, ИНН 1234567890, КПП 123456789, место нахождения: 123456, Москва, Кавашевская набережная, 92, к. 1) уведомляет о том, что общим собранием участников (Протокол №8 от 01.01.) принято решение о ликвидации ООО Лютик. Требования кредиторов общества могут быть заявлены в течение 2-х месяцев с момента опубликования настоящего сообщения по адресу: 123456, Москва, Кавашевская набережная, 92, к. 1.

Ликвидационная комиссия принимает меры к выявлению кредиторов, а также письменно (путем направления письма с уведомлением) уведомляет кредиторов о ликвидации юридического лица.

Деятельность ликвидационной комиссии

В течение срока, определенного для предъявления требований кредиторами, ликвидационная комиссия работает в соответствии с разработанным и утвержденным ею планом. Он должен включать в себя следующие мероприятия:

В соответствии с утвержденным планом необходимые поручения даются бухгалтерии и другим отделам и службам предприятия.

Подробнее остановимся на некоторых пунктах плана ликвидации.

Взыскание дебиторской задолженности

Для взыскания задолженности ликвидационная комиссия направляет дебиторам письма с требованием выплатить деньги или вернуть имущество. Если должники отказываются платить, можно обратиться с иском в суд. В этом случае представлять интересы организации в суде будут представители ликвидационной комиссии. Дебиторская задолженность, по которой истек срок исковой давности, отражается в составе внереализационных расходов, а в дальнейшем списывается в убыток

В соответствии со ст. 12 ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учет и отчетности в РФ ликвидационная комиссия обязана провести инвентаризацию имущества ликвидируемого предприятия. Инвентаризация, проводимая при ликвидации предприятия, ничем не отличается от обычной инвентаризации. При этом проверке подлежат абсолютно все позиции активов и пассивов. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета.

При проведении инвентаризации следует руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995г. №49.

Расчеты с работниками

О предстоящем увольнении в связи с ликвидацией организации работники предупреждаются работодателем персонально и под расписку не менее чем за два месяца до увольнения. Работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор без предупреждения об увольнении за два месяца с одновременной выплатой дополнительной компенсации в размере двухмесячного среднего заработка.

При расторжении трудового договора в связи с ликвидацией организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Кроме того, работнику выплачивается компенсация за неиспользованный отпуск.

В соответствии со ст. 140 Трудового кодекса администрация предприятия должна рассчитаться с увольняемым сотрудником в последний день его работы. Если же в этот день его не было на рабочем месте, то деньги сотруднику выплачивают на следующий день, после того, как он за ними обратился.

Уплата налогов в период ликвидации предприятия

В соответствии с п.1 ст. 49 Налогового кодекса РФ обязанность по уплате налогов ликвидируемой организации исполняет ликвидационная комиссия за счет денежных средств, которые поступают от реализации имущества. Если организация продала какие-либо активы, то у нее возникает обязанность по уплате налогов, связанных с этой продажей (НДС, налог на прибыль). Ликвидационная комиссия обязана представлять в налоговый орган декларации по каждому из налогов, подлежащих уплате в бюджет до момента ликвидации организации.

Если денежных средств ликвидируемой организации, в том числе полученных от реализации ее имущества, недостаточно для исполнения в полном объеме обязанности по уплате налогов и сборов, причитающихся пеней и штрафов, остающаяся задолженность должна быть погашена учредителями (участниками) указанной организации в пределах и порядке, установленном законодательством Российской Федерации.

Очередность исполнения обязанностей по уплате налогов и сборов при ликвидации организации среди расчетов с другими кредиторами такой организации определяется гражданским законодательством Российской Федерации.

Получив уведомление о начале ликвидации, налоговая инспекция, являясь потенциальным кредитором организации в случае недоначисления налогов, начинает проверять ликвидируемое предприятие. Налоговая проверка проводится по все налогам вне зависимости от времени проведения предыдущих проверок. Налоговая проверка проводится за последние 3 календарных года. Налоговая проверка является выездной.

При необходимости уполномоченные должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут проводить инвентаризацию имущества налогоплательщика, а также производить осмотр (обследование) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода, либо связанных с содержанием объектов налогообложения.

На основании актов сверки с налоговыми органами и актов документальной проверки расчетов определяется сумма задолженности организации.

Составление и утверждение промежуточного ликвидационного баланса

В соответствии со ст. 63 Гражданского кодекса РФ по окончании срока, отведенного для предъявления требований кредиторами, ликвидационная комиссия составляет промежуточный ликвидационный баланс. Расчеты с кредиторами будут производиться только после утверждения промежуточного ликвидационного баланса.

Таким образом, промежуточный ликвидационный баланс - это баланс, который составляется перед тем, как удовлетворять требования, предъявленные кредиторами в срок, установленный ликвидационной комиссией. Цель составления этого баланса - уточнить реальное финансовое положение ликвидируемого предприятия.

Промежуточный ликвидационный баланс содержит полные сведения о составе активов и пассивов предприятия, стоимости всего имущества, которым оно располагает, дебиторской и кредиторской задолженности. Кроме того, ликвидационный баланс должен содержать полный перечень предъявленных кредиторами требований, а также результаты рассмотрения их ликвидационной комиссией.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В течение трех дней с даты утверждения промежуточного ликвидационного баланса ликвидационная комиссия обязана уведомить об этом регистрирующий орган. Для этого в налоговую инспекцию по месту нахождения организации представляются:

Удовлетворение требований кредиторов

Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов пятой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

При ликвидации юридического лица требования его кредиторов удовлетворяются в следующей очередности:

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди. При недостаточности имущества ликвидируемого юридического лица оно распределяется между кредиторами соответствующей очереди пропорционально суммам требований, подлежащих удовлетворению, если иное не установлено законом.

В случае отказа ликвидационной комиссии в удовлетворении требований кредитора либо уклонения от их рассмотрения кредитор вправе до утверждения ликвидационного баланса юридического лица обратиться в суд с иском к ликвидационной комиссии. По решению суда требования кредитора могут быть удовлетворены за счет оставшегося имущества ликвидируемого юридического лица.

Требования кредитора, заявленные после истечения срока, установленного ликвидационной комиссией для их предъявления, удовлетворяются из имущества ликвидируемого юридического лица, оставшегося после удовлетворения требований кредиторов, заявленных в срок.

Если имеющиеся у ликвидируемого юридического лица (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица с публичных торгов в порядке, установленном для исполнения судебных решений. Порядок реализации имущества установлен Федеральным Законом №119-ФЗ от 21 июля 1997г. «Об исполнительном производстве» и осуществляется в следующей очередности.

Перед продажей имущества ликвидационная комиссия сама оценивает его по рыночной стоимости или привлекает независимого оценщика. Затем оно реализуется специализированной организации.

Недвижимое имущество реализуется на торгах. Эти торги подготавливают и проводят организации, имеющее право совершать сделки с недвижимостью.

Сначала продается имущество, которое не участвует в производстве. Это могут быть ценные бумаги, валютные ценности, транспортные средства и т.д. Затем продаже подлежит готовая продукция. В последнюю очередь продается недвижимость, сырье, материалы и основные средства.

Ликвидационная комиссия должна принять решение об очередности реализации активов предприятия исходя из экономической целесообразности.

Нельзя забывать, что операции по выбытию имущества облагаются всеми установленными налогами. Полученные денежные средства поступают в кассу предприятия или на его расчетный счет. После этого продолжается процесс расчетов с кредиторами.

Составление и утверждение ликвидационного баланса

После того, как ликвидационная комиссия рассчиталась со всеми кредиторами, она в соответствии с п.5 ст.63 Гражданского кодекса РФ должна составить ликвидационный баланс. Ликвидационный баланс содержит информацию об активах, которые остались у организации к моменту ее ликвидации и до того, как будут произведены расчеты с учредителями. По ликвидационному балансу можно судить об имуществе, которое переходит к учредителям.

Ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации, а также подается в налоговый орган на заключительную ликвидацию.

Расчеты с учредителями

Имущество, оставшееся у организации после расчетов с кредиторами, распределяется между ее участниками пропорционально их доле в уставном капитале организации. Распределение имущества между учредителями производится на основании акта. В нем указываются, кому и что передается. Акт подписывают все участники организации. Обращаем Ваше внимание на то, что в некоторых некоммерческих организациях нет возможности распределения оставшегося имущества между участниками.

Закрытие счетов в банках

После проведения всех взаиморасчетов (с налоговой инспекцией, кредиторами, участниками) необходимо закрыть все счета организации в банках. Для этого достаточно подписать заявление о закрытии счета, которое выдается самим банком. При этом необходимо не забыть уведомить налоговую инспекцию о закрытии счетов. В налоговую инспекцию подаются следующие документы:

В течении 7 дней со дня закрытия счета в банке необходимо также уведомить фонды - Фонд социального страхования и Пенсионный фонд.

Государственная регистрация ликвидации юридического лица

Предприятие прекращает свое существование после внесения об этом записи в Единый государственный реестр юридических лиц. Для государственной регистрации прекращения деятельности юридического лица в налоговую инспекцию по месту нахождения организации представляются:

В течение 5 дней с даты подачи указанного комплекта документов налоговая инспекция обязана выдать свидетельство о прекращении деятельности юридического лица. В связи с реализацией принципа «одного окна» снятие с налогового учета производится одновременно с государственной регистрацией факта ликвидации юридического лица.

Снятие с учета во внебюджетных фондах

Внебюджетные фонды (Пенсионный фонд, Фонд социального страхования) снимают с учета после снятия с учета в налоговом органе. Также как и налоговая инспекция фонды обязаны провести проверку налогоплательщика, включая сверку по платежам. Фонды также могут являться кредиторами по неуплаченным страховым взносам. Поэтому сверку с фондами необходимо провести до составления промежуточного ликвидационного баланса.

Что касается самого снятия с учета, то для этого в фонд необходимо предоставить следующие документы:

Заключительные операции по ликвидации

После получения свидетельства о прекращении деятельности уничтожить печать и сдать документы в архив. Обращаем Ваше внимание на то, что в связи с реализацией принципа «одного окна», снятие с учета в органах Статистики производится автоматически на основании данных, предоставляемых налоговым органом.

Из всех хранящихся в организации документов в Мосгорархив сдаются только документы по личному составу, в том числе личные карточки, лицевые счета всех работников, расчеты по начислению и выплате заработной платы.

По всем возникшим вопросам Вы можете связаться со специалистами нашего АГЕНТСТВА (ЗАО «Столичный Стандарт») по телефону (495) 781-3423, написав письмо по адресу info@st-standart.ru или подъехав к нам в офис: г.Москва, ул. Профсоюзная, д.3, оф.219, проезд ст.м. «Академическая».

Председатель ликвидационной комиссии: полномочия и обязанности Организация процедуры ликвидации юридического лицаЛиквидация предприятия - процедура, требующая неукоснительного соблюдения положений действующего законодательства. Такая необходимость связана с тем, что процесс прекращения деятельности организации достаточно сложен. Кроме того, он требует не просто осуществления всех необходимых юридических процедур, но и строгого соблюдения их последовательности. А в случае если учредитель или учредители предприятия нарушат ее или пропустят какие-либо шаги, предусмотренные законом в процессе ликвидации предприятия. например, ими не будет назначен председатель ликвидационной комиссии, регистрирующие органы вправе отказать в удовлетворении заявления о прекращении деятельности коммерческой компании и все придется начинать сначала. Кроме того, немаловажно, что такая ситуация может повлечь за собой не только временные и организационные, но и финансовые расходы, связанные, например, с необходимостью повторной оплаты государственной пошлины за оказание услуг.

Именно поэтому некоторые руководители компаний, приняв решение о ликвидации предприятия, прибегают к услугам специализированных организаций, которые за определенную плату готовы взять на себя все тяготы общения с регистрирующими органами. Однако, прибегая к услугам подобных специалистов, необходимо тщательно взвесить все плюсы и минусы такого решения. В частности, следует принимать во внимание, что финансовые расходы, связанные с осуществлением процедуры ликвидации при самостоятельной реализации всех необходимых действий, не так уж велики, а основную работу возьмет на себя ликвидационная комиссия. При этом специализированная организация, готовая принять на себя большую часть такой работы по взаимодействию с органами государственной регистрации, потребует за свои усилия немалую сумму.

Основные этапы юридической процедуры остановки работы организации в соответствии с законодательством Вместе с тем внимательное и вдумчивое изучение законодательства, регламентирующего процедуру прекращения организацией своей деятельности, способно дать весьма четкое представление о том, какие действия необходимо осуществить учредителю или учредителям, принявшим решение об остановке работы предприятия. При этом в случае наличия каких-либо вопросов они всегда могут обратиться к изучению дополнительных источников, которые способны разъяснить сложившуюся ситуацию.

Вместе с тем внимательное и вдумчивое изучение законодательства, регламентирующего процедуру прекращения организацией своей деятельности, способно дать весьма четкое представление о том, какие действия необходимо осуществить учредителю или учредителям, принявшим решение об остановке работы предприятия. При этом в случае наличия каких-либо вопросов они всегда могут обратиться к изучению дополнительных источников, которые способны разъяснить сложившуюся ситуацию.

Первым шагом, который заинтересованному лицу стоит предпринять в процессе такого изучения, является ознакомление с главой 4 Гражданского кодекса Российской Федерации, которая содержит все основные положения, регулирующие деятельность юридических лиц в нашей стране. Несколько статей данной главы специально посвящено порядку и требованиям к процессу ликвидации коммерческих организаций с указанием всех необходимых действий, которые требуется предпринять учредителю или учредителям.

Назначение председателя ликвидационной комиссии Более внимательное изучение содержания этого раздела указанного нормативно-правового акта дает понять, что объем работы, который должны взять на себя учредители, принявшие решение об остановке деятельности коммерческой компании, не так уж велик. В первую очередь им принадлежит прерогатива сделать основной шаг в этом направлении, приняв решение о ликвидации компании. Такое решение должно быть зафиксировано соответствующим приказом или другим документом, с которым следует ознакомить всех сотрудников ликвидируемой организации. При оформлении приказа, фиксирующего факт прекращения работы компании, учредителю или учредителям необходимо учитывать, что, помимо самого факта ликвидации компании, этот приказ должен указывать сроки и порядок ее осуществления.

Более внимательное изучение содержания этого раздела указанного нормативно-правового акта дает понять, что объем работы, который должны взять на себя учредители, принявшие решение об остановке деятельности коммерческой компании, не так уж велик. В первую очередь им принадлежит прерогатива сделать основной шаг в этом направлении, приняв решение о ликвидации компании. Такое решение должно быть зафиксировано соответствующим приказом или другим документом, с которым следует ознакомить всех сотрудников ликвидируемой организации. При оформлении приказа, фиксирующего факт прекращения работы компании, учредителю или учредителям необходимо учитывать, что, помимо самого факта ликвидации компании, этот приказ должен указывать сроки и порядок ее осуществления.

Кроме того, отдельный раздел документа следует посвятить вопросу назначения председателя ликвидационной комиссии. В соответствии с пунктом 3 статьи 62 Гражданского кодекса Российской Федерации, с момента его назначения председатель, осуществляя руководство деятельностью ликвидационной комиссии, получает весь объем полномочий, связанных с осуществлением деятельности компании в период ее ликвидации. Как правило, руководитель назначается из числа действующих сотрудников предприятия, которые должны быть поименно упомянуты в приказе с указанием должностей, занимаемых ими в компании. Нередко функции и статус председателя ликвидационной комиссии принимает на себя сам руководитель организации, который в этой ситуации и будет заниматься организацией основных процедур, связанных с процессом прекращения работы юридического лица.

Кроме того, отдельный раздел документа следует посвятить вопросу назначения председателя ликвидационной комиссии. В соответствии с пунктом 3 статьи 62 Гражданского кодекса Российской Федерации, с момента его назначения председатель, осуществляя руководство деятельностью ликвидационной комиссии, получает весь объем полномочий, связанных с осуществлением деятельности компании в период ее ликвидации. Как правило, руководитель назначается из числа действующих сотрудников предприятия, которые должны быть поименно упомянуты в приказе с указанием должностей, занимаемых ими в компании. Нередко функции и статус председателя ликвидационной комиссии принимает на себя сам руководитель организации, который в этой ситуации и будет заниматься организацией основных процедур, связанных с процессом прекращения работы юридического лица.

Статус председателя подлежит отдельной фиксации в приказе благодаря тому, что на ликвидатора будут возложены особые полномочия по осуществлению действий и процедур, требуемых для остановки деятельности учреждения действующим законодательством.

Таким образом, на него ложится ответственность за всю работу, осуществляемую членами комиссии в рамках своей профессиональной деятельности, и именно он подписывает документы, издаваемые этим органом.

В частности, в обязанности председателя входит проследить за тем, чтобы о решении о прекращении работы организации был уведомлен орган государственной регистрации, который осуществляет ведение и пополнение информацией основного федерального ресурса, содержащего сведения о коммерческих организациях Российской Федерации, - Единый государственный реестр юридических лиц (ЕГРЮЛ). В целях обеспечения сохранения актуальности информации, содержащейся в указанной базе, орган государственной регистрации после получения данного уведомления обязан немедленно внести сведения о том, что данная компании находится в стадии ликвидации, в Единый государственный реестр юридических лиц. Таким образом, эта компания будет исключена из общей численности действующих предприятий Российской Федерации, однако в течение срока ликвидации она будет числиться в специальном столбце этого реестра, где фиксируются компании, прекращающие работу.

В частности, в обязанности председателя входит проследить за тем, чтобы о решении о прекращении работы организации был уведомлен орган государственной регистрации, который осуществляет ведение и пополнение информацией основного федерального ресурса, содержащего сведения о коммерческих организациях Российской Федерации, - Единый государственный реестр юридических лиц (ЕГРЮЛ). В целях обеспечения сохранения актуальности информации, содержащейся в указанной базе, орган государственной регистрации после получения данного уведомления обязан немедленно внести сведения о том, что данная компании находится в стадии ликвидации, в Единый государственный реестр юридических лиц. Таким образом, эта компания будет исключена из общей численности действующих предприятий Российской Федерации, однако в течение срока ликвидации она будет числиться в специальном столбце этого реестра, где фиксируются компании, прекращающие работу.

Кроме того, на председателя комиссии возлагается обязанность следить за соответствием процедуры, реализуемой его подчиненными, действующему законодательству. Так, в частности, статья 63 Гражданского кодекса Российской Федерации определяет перечень шагов, которые должны быть предприняты органом, ответственным за организацию юридической процедуры, с целью прекращения предприятием своей деятельности. Так, первым значимым шагом в этом направлении должно стать информирование кредиторов организации о том, что она прекращает свою работу. Смысл этого шага заключается в том, чтобы дать им возможность для предъявления имеющихся у них финансовых претензий в период, пока компания еще существует и способна их выполнить. Исходя из этой установки, комиссия осуществляет работу в этом направлении.

Кроме того, на председателя комиссии возлагается обязанность следить за соответствием процедуры, реализуемой его подчиненными, действующему законодательству. Так, в частности, статья 63 Гражданского кодекса Российской Федерации определяет перечень шагов, которые должны быть предприняты органом, ответственным за организацию юридической процедуры, с целью прекращения предприятием своей деятельности. Так, первым значимым шагом в этом направлении должно стать информирование кредиторов организации о том, что она прекращает свою работу. Смысл этого шага заключается в том, чтобы дать им возможность для предъявления имеющихся у них финансовых претензий в период, пока компания еще существует и способна их выполнить. Исходя из этой установки, комиссия осуществляет работу в этом направлении.

Необходимым компонентом такой работы, в соответствии с пунктом 1 статьи 63 Гражданского кодекса Российской Федерации, является публикация в средствах массовой информации, определенных действующим законодательством для этих целей, сообщения о ликвидации предприятия. Кроме того, такое сообщение должно содержать исчерпывающую информацию, позволяющую идентифицировать данное учреждение всем контрагентам, когда-либо имевшим с ней дело: она включает полное и краткое наименования компании, ее идентификационный номер налогоплательщика (ИНН), основной государственный номер (ОГРН), под которым она внесена в Единый государственный реестр юридических лиц, и другую информацию.

Кроме того, такое сообщение должно содержать описание порядка предъявления кредиторами финансовых претензий и сроков их предъявления. При определении этих сроков следует помнить, что Гражданский кодекс Российской Федерации предоставляет компании самостоятельно определить период времени, в течение которого будут приниматься финансовые претензии от контрагентов, однако пункт 1 статьи 63 ГК РФ требует, чтобы этот срок составлял не менее двух месяцев.

Кроме того, такое сообщение должно содержать описание порядка предъявления кредиторами финансовых претензий и сроков их предъявления. При определении этих сроков следует помнить, что Гражданский кодекс Российской Федерации предоставляет компании самостоятельно определить период времени, в течение которого будут приниматься финансовые претензии от контрагентов, однако пункт 1 статьи 63 ГК РФ требует, чтобы этот срок составлял не менее двух месяцев.

Помимо организации такой публикации, в полномочия председателя ликвидационной комиссии входит принятие других возможных мер, которые могут способствовать розыску кредиторов, перед которыми компания, прекращающая свою деятельность, имеет непогашенные обязательства. В частности, ему следует организовать внимательное изучение его подчиненными финансовой документации этой компании. В случае выявления непогашенных задолженностей кредиторам следует направить им письменные уведомления, содержание которых должно быть аналогично сообщению, опубликованному в журнале Вестник государственной регистрации. В частности, в таком письме должно содержаться уведомление о порядке предъявления финансовых претензий к компании и сроке, в течение которого такие претензии могут быть предъявлены. Согласно сложившейся практике, подобные информационные сообщения направляются в форме письма с уведомлением о вручении и подписываются председателем ликвидационной комиссии.

Помимо организации такой публикации, в полномочия председателя ликвидационной комиссии входит принятие других возможных мер, которые могут способствовать розыску кредиторов, перед которыми компания, прекращающая свою деятельность, имеет непогашенные обязательства. В частности, ему следует организовать внимательное изучение его подчиненными финансовой документации этой компании. В случае выявления непогашенных задолженностей кредиторам следует направить им письменные уведомления, содержание которых должно быть аналогично сообщению, опубликованному в журнале Вестник государственной регистрации. В частности, в таком письме должно содержаться уведомление о порядке предъявления финансовых претензий к компании и сроке, в течение которого такие претензии могут быть предъявлены. Согласно сложившейся практике, подобные информационные сообщения направляются в форме письма с уведомлением о вручении и подписываются председателем ликвидационной комиссии.

В ожидании поступления финансовых требований к компании, объявившей о прекращении своей деятельности, обязанности председателя комиссии требуют организации начала работ по составлению ликвидационного баланса, отражающего инвентаризацию имеющегося имущества данной коммерческой организации. В данном финансовом документе необходимо отразить все имущество, подвергшееся инвентаризации, которое имеется у организации на момент составления приказа об остановке работы. В отношении такого имущества может быть осуществлена продажа. По мере поступления финансовых требований от кредиторов их претензии следует вносить в составляемый ликвидационный баланс.

В ожидании поступления финансовых требований к компании, объявившей о прекращении своей деятельности, обязанности председателя комиссии требуют организации начала работ по составлению ликвидационного баланса, отражающего инвентаризацию имеющегося имущества данной коммерческой организации. В данном финансовом документе необходимо отразить все имущество, подвергшееся инвентаризации, которое имеется у организации на момент составления приказа об остановке работы. В отношении такого имущества может быть осуществлена продажа. По мере поступления финансовых требований от кредиторов их претензии следует вносить в составляемый ликвидационный баланс.

При этом на данном этапе осуществления процедуры остановки работы организации составление такого баланса, отражающего состояние инвентаризации имущества, носит предварительный характер. Тем не менее, председатель комиссии должен позаботиться о том, чтобы он был подписан учредителем или учредителями предприятия, которые тем самым подтверждают факт ознакомления с состоянием финансовых дел и проведением инвентаризации имущества своего учреждения. После завершения срока принятия финансовых требований от кредиторов и инвентаризации организации председатель действующей ликвидационной комиссии в рамках своих полномочий должен осуществить все необходимые расчеты с кредиторами, доказавшими обоснованность своих материальных претензий в отношении имущества данной организации.

Завершение процедуры осуществления расчетов с кредиторами и инвентаризации имущества требует перехода к следующему этапу деятельности ликвидационной комиссии - составлению окончательного ликвидационного баланса имеющегося имущества. В этом документе должен быть отражен весь объем имущества, оставшегося в распоряжении организации после завершения всех расчетов и проведения инвентаризации. В случае если такое имущество имеется в наличии, его необходимо распределить между учредителями компании в соответствии с достигнутыми между ними договоренностями. Окончательный ликвидационный баланс после проведения инвентаризации имущества председателю ликвидационной комиссии необходимо представить на подпись учредителю или учредителям компании, а также ознакомить с его содержанием орган налоговой инспекции в соответствии с территориальной принадлежностью организации. Подтвердить свое ознакомление с окончательной версией баланса инвентаризации имущества территориальный орган Федеральной налоговой службы должен подтвердить постановкой на документе соответствующей отметки.

Завершение процедуры осуществления расчетов с кредиторами и инвентаризации имущества требует перехода к следующему этапу деятельности ликвидационной комиссии - составлению окончательного ликвидационного баланса имеющегося имущества. В этом документе должен быть отражен весь объем имущества, оставшегося в распоряжении организации после завершения всех расчетов и проведения инвентаризации. В случае если такое имущество имеется в наличии, его необходимо распределить между учредителями компании в соответствии с достигнутыми между ними договоренностями. Окончательный ликвидационный баланс после проведения инвентаризации имущества председателю ликвидационной комиссии необходимо представить на подпись учредителю или учредителям компании, а также ознакомить с его содержанием орган налоговой инспекции в соответствии с территориальной принадлежностью организации. Подтвердить свое ознакомление с окончательной версией баланса инвентаризации имущества территориальный орган Федеральной налоговой службы должен подтвердить постановкой на документе соответствующей отметки.

Этот документ со всеми необходимыми подписями и отметками об инвентаризации имущества должен стать одним из компонентов пакета, формируемого председателем ликвидационной комиссии для предоставления в регистрирующий орган. Дело в том, что, в соответствии с пунктом 8 статьи 63 Гражданского кодекса Российской Федерации, коммерческая организация признается ликвидированной только в момент внесения соответствующей записи об этом факте в Единый государственный реестр юридических лиц. В свою очередь, для внесения этой записи государственные регистрирующие органы требуют предоставления всех документов, подтверждающих факт прекращения организацией своей деятельности, исполнения в пределах ее возможностей всех принятых на себя обязательств и инвентаризации имущества.

Этот документ со всеми необходимыми подписями и отметками об инвентаризации имущества должен стать одним из компонентов пакета, формируемого председателем ликвидационной комиссии для предоставления в регистрирующий орган. Дело в том, что, в соответствии с пунктом 8 статьи 63 Гражданского кодекса Российской Федерации, коммерческая организация признается ликвидированной только в момент внесения соответствующей записи об этом факте в Единый государственный реестр юридических лиц. В свою очередь, для внесения этой записи государственные регистрирующие органы требуют предоставления всех документов, подтверждающих факт прекращения организацией своей деятельности, исполнения в пределах ее возможностей всех принятых на себя обязательств и инвентаризации имущества.

После формирования окончательного баланса председатель комиссии в рамках своих полномочий приступает к формированию пакета документов для предоставления в орган государственной регистрации. Помимо окончательного ликвидационного баланса, в этот пакет должно войти заявление о ликвидации предприятия, подписанное председателем ликвидационной комиссии. При этом следует иметь в виду, что действующее законодательство не предусматривает возможности составления такого заявления в свободной форме - председателю ликвидационной комиссии необходимо заполнить специальную форму такого заявления.

После формирования окончательного баланса председатель комиссии в рамках своих полномочий приступает к формированию пакета документов для предоставления в орган государственной регистрации. Помимо окончательного ликвидационного баланса, в этот пакет должно войти заявление о ликвидации предприятия, подписанное председателем ликвидационной комиссии. При этом следует иметь в виду, что действующее законодательство не предусматривает возможности составления такого заявления в свободной форме - председателю ликвидационной комиссии необходимо заполнить специальную форму такого заявления.

Помимо оформления заявления, председателю ликвидационной комиссии необходимо позаботиться об оплате государственной пошлины за регистрацию факта ликвидации организации, поскольку, в соответствии с действующим законодательством, эта процедура является платной. Размер этой пошлины установлен статьей 333.33 Налогового кодекса Российской Федерации. В частности, данный раздел указанного нормативно-правового акта устанавливает, что размер пошлины за государственную регистрацию факта ликвидации организации взимается плата в размере 20% от стоимости внесения сведений о ней в Единый государственный реестр юридических лиц при ее формировании. В частности, такая пошлина в соответствии с указанной статьей составляет 4 тысячи рублей;таким образом, величина государственной пошлины за услугу по внесению в ЕГРЮЛ сведений о прекращении предприятием своей деятельности обойдется в 800 рублей.

В некоторых случаях регистрирующий орган может потребовать предоставления дополнительных документов, например, выписки из Единого государственного реестра юридических лиц, копии журнала Вестник государственной регистрации с опубликованным сообщением о прекращении деятельности юридического лица, документов, подтверждающих информирование государственных фондов, например, Пенсионного фонда, Фонда социального страхования, Фонда обязательного медицинского страхования, об остановке деятельности учреждения. В этом случае в полномочия председателя ликвидационной комиссии входит сбор и предоставление всех необходимых документов.

В некоторых случаях регистрирующий орган может потребовать предоставления дополнительных документов, например, выписки из Единого государственного реестра юридических лиц, копии журнала Вестник государственной регистрации с опубликованным сообщением о прекращении деятельности юридического лица, документов, подтверждающих информирование государственных фондов, например, Пенсионного фонда, Фонда социального страхования, Фонда обязательного медицинского страхования, об остановке деятельности учреждения. В этом случае в полномочия председателя ликвидационной комиссии входит сбор и предоставление всех необходимых документов.

После того, как все справки, свидетельства, квитанции и выписки, необходимые органу государственной регистрации для того, чтобы убедиться в том, что данное юридическое лицо фактически прекратило свою работу, собраны, он должен рассмотреть их и, если их состав и содержание окажутся удовлетворительными, принять решение о ликвидации организации.

Согласно действующему законодательству, подтверждением такого решения является внесение соответствующей записи в Единый государственный реестр юридических лиц.

Порядок ликвидации Несколько слов о ликвидации ЗАОЛиквидация фирм в форме ЗАО проводится в соответствии с Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и Федеральным законом от 26.12.1995 N 208-ФЗ "Об акционерных обществах"

Процедура ликвидации ЗАО осуществляется в порядке, описанном в настоящей статье. Здесь представлена пошаговая инструкция по ликвидации ЗАО.

1. Подготовительный этап ликвидации ЗАО Решение о ликвидации ЗАОВ соответствии со ст. 21 ФЗ "Об акционерных обществах", Общее собрание участников (акционеров) ликвидируемого общества принимает решение о ликвидации закрытого акционерного общества и назначении ликвидационной комиссии. С момента назначения ликвидационной комиссии все полномочия по управлению Обществом переходят к такой комиссии. Ликвидационная комиссия от имени ликвидируемого общества выступает в суде. В случае если общество состоит из нескольких лиц, решение оформляется в форме протокола общего собрания акционеров.

Об утверждении примерной формы договора с председателем ликвидационной комиссии на управление делами государственного унитарного предприятия Республики Башкортостан в процессе его ликвидацииПРАВИТЕЛЬСТВО РЕСПУБЛИКИ БАШКОРТОСТАН

от 18 мая 2009 г. N 183

Об утверждении примерной формы договора с председателем

ликвидационной комиссии на управление делами

государственного унитарного предприятия Республики

Башкортостан в процессе его ликвидации

В целях совершенствования, повышения эффективности ликвидационных процедур государственных унитарных предприятий Республики Башкортостан и усиления контроля над процессом ликвидации республиканскими органами исполнительной власти, осуществляющими координацию и регулирование деятельности в соответствующих сферах управления, Правительство Республики Башкортостан

Утвердить прилагаемую Примерную форму договора с председателем ликвидационной комиссии на управление делами государственного унитарного предприятия Республики Башкортостан в процессе его ликвидации.