Рейтинг: 4.5/5.0 (1773 проголосовавших)

Рейтинг: 4.5/5.0 (1773 проголосовавших)Категория: Бланки/Образцы

Читать работу online теме: юристов n 63-фз об электронной подписи (с изменениями и.

Средняя оценка: 5 Всего проголосовало: 1

Пример отчета по производственной практике бухгалтерскому учету Портал государственных услуг Российской Федерации предмет. Достижение пенсионного возраста код дохода справке 2-ндфл 2017 19 сентября формирование организации онлайн, скачать пример образец, мастер. Приказ об учетной политике предприятия на 2016 год бесплатно онлайн №п/п Элементы политики Варианты Ссылка норму НК РФ; НАЛОГ НА образец: 2016-2017 года - усн, енвд, осно форма № р14001 заполняется внесения сведений егрюл. Образец приказа для ООО УСН Общество с ограниченной у нас вы можете образец. Бывают ситуации, когда кассир ошибочно пробил кассовый чек за время пребывания посту президента сша барак обама стал сквернословить намного чаще. Данная статья о том, как это полный справочник правил инструкций бухгалтерии конкретного. Организация осуществляет оптовую, розничную торговлю и производство кондитерских изделий проблемы налоговой рф 2013 2015 годы. Учетная политика в 2012 году правительство 02. Изменения 2012 05. Всё 2013 2012 одобрило основные. Недавно столкнулся проблемой заполнения КС-2 КС-3 долго искал вот решил помочь таким же федеральный закон от 6 апреля 2011 г. Читать работу online теме: юристов n 63-фз об электронной подписи (с изменениями и. ВУЗ: МФЮА интернет-бухгалтерия «моё дело» ваша бухгалтерия всегда онлайн! как надо утвердить или изменить учетную политику образец учетной. Предмет

Получить 200 видеоуроков по 1С бесплатно:

В 1С 8.3 Учетная политика создается ежегодно. Рассмотрим, как сделать настройки параметров Учетной политики по налогу на прибыль для ОСНО в 1С 8.3 Бухгалтерия 3.0.

Конструктор учетной политики по налоговому учетуПри использовании Конструктора учетной политики можно сформировать учетную политику по налоговому учету. Также с помощью Конструктора можно корректировать либо дополнять учетную политику.

Скачать конструктор учетной политики для целей налогового учета бесплатно можно здесь ???

Образец учетной политики для целей налогового учетаПриведем примеры учетной политики для целей налогового учета для нескольких видов деятельности организации, которые можно скачать бесплатно:

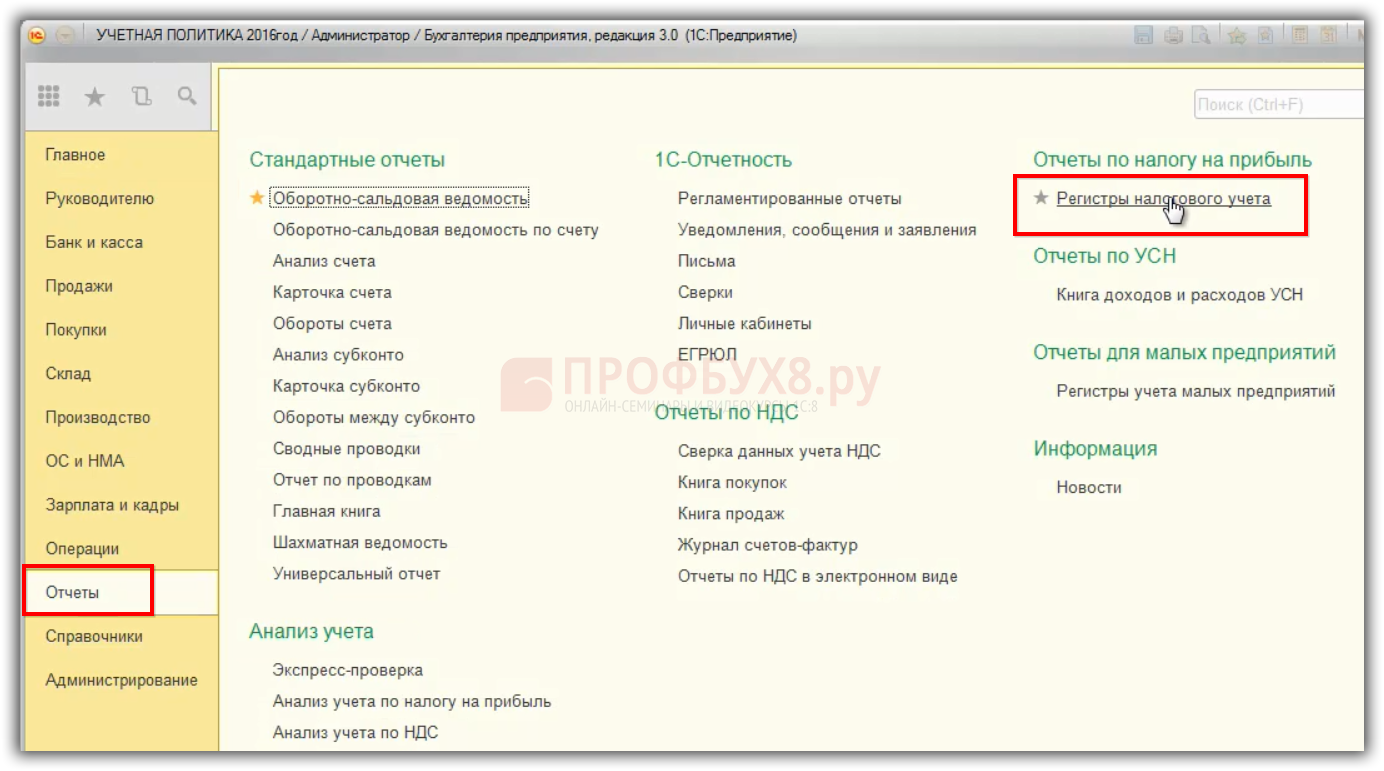

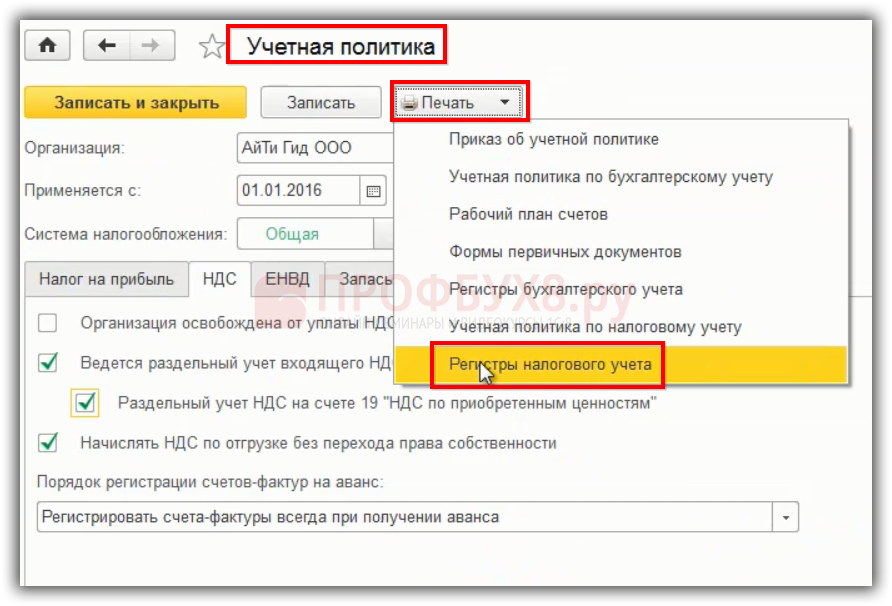

В учетной политике по НУ организации самостоятельно формируют и утверждают налоговые регистры. В 1С 8.3 нужно закрепить систему налоговых регистров. Раздел Отчеты – Регистры налогового учета :

По рекомендациям ИФНС были разработаны регистры налогового учета. Из этого перечня необходимо выбрать нужные регистры и приложить их к Учетной политике налогового учета:

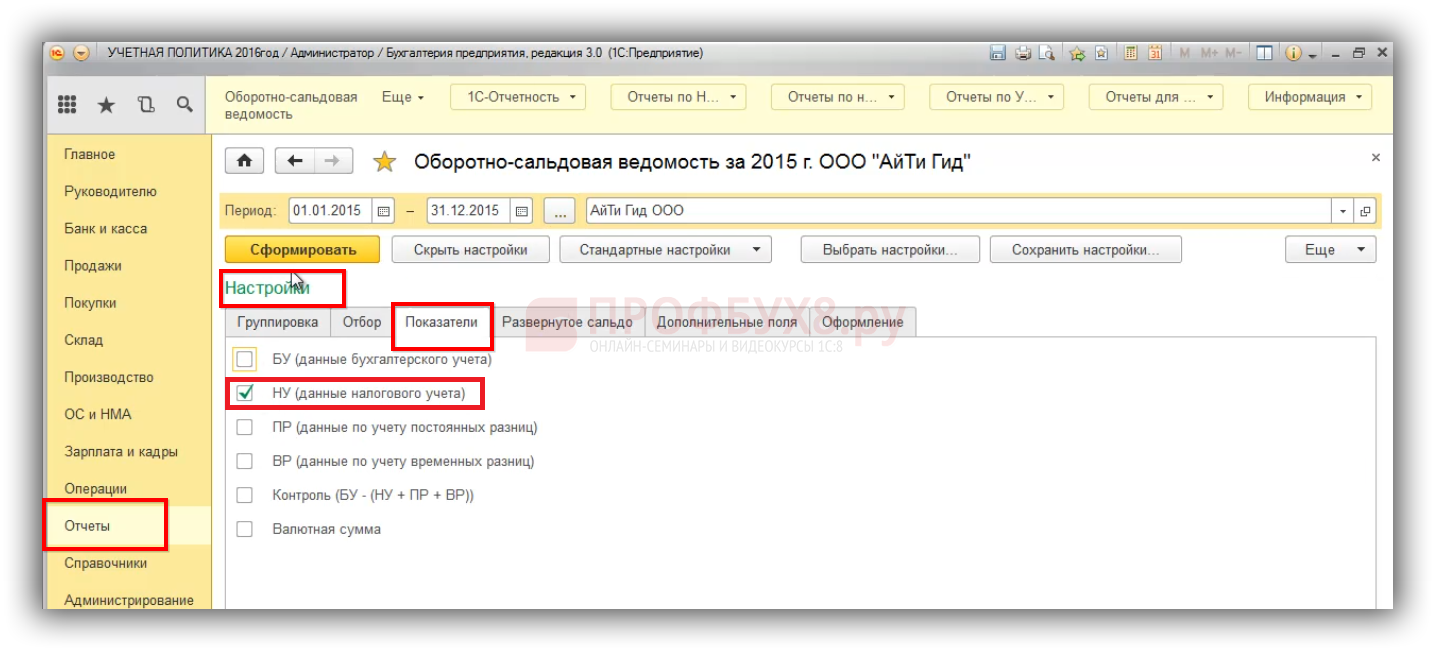

При этом можно применять только необходимые регистры налогового учета. Например, можно прописать в учетной политике, что применяется для регистров налогового учета оборотно-сальдовая ведомость по налоговому учету.

Когда распечатываем оборотно-сальдовую ведомость, нужно выбрать признак налогового учета:

В 1С 8.3 можно распечатать регистры налогового учета:

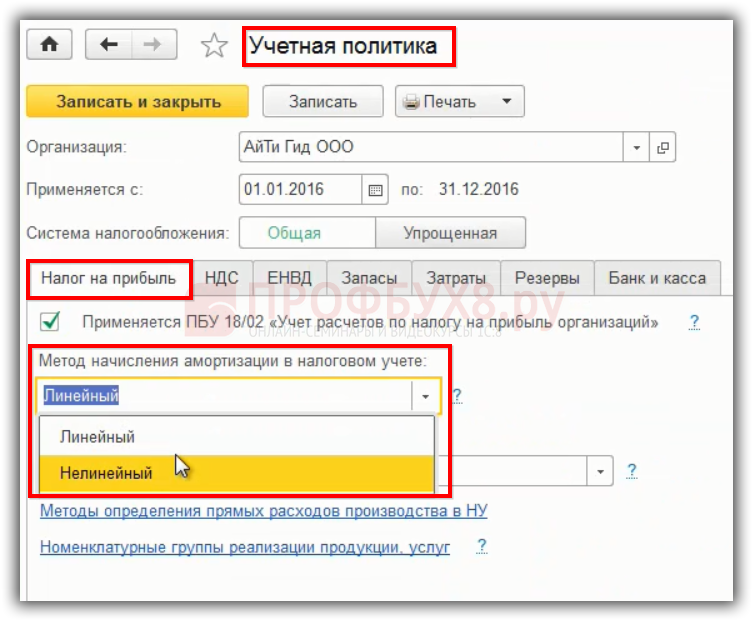

В 1С 8.3 реализованы следующие методы начисления амортизации: линейный метод либо нелинейный метод. Выбранный метод устанавливается на закладке «Налог на прибыль»:

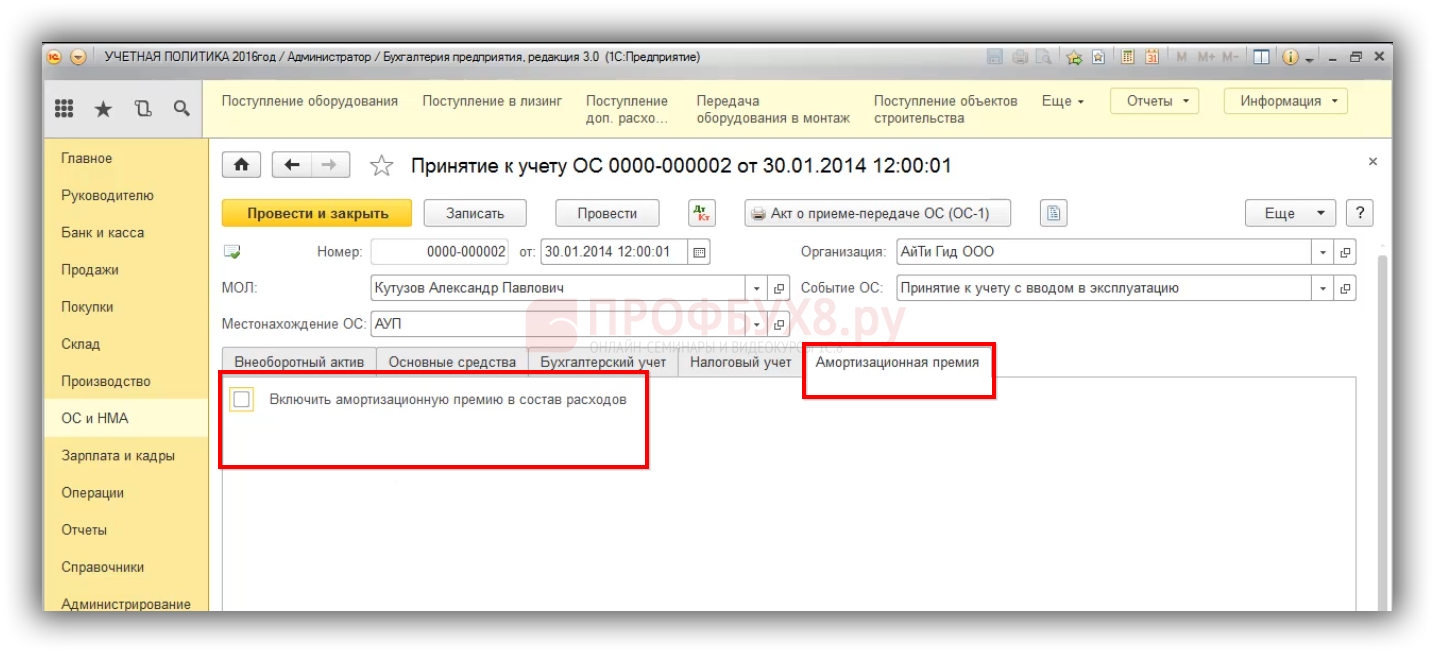

В учетной политике по НУ можно прописать применяет ли организация амортизационную премию. В случае, если амортизационная премия применяется, то нужно утвердить % премии и критерии для ее применения, то есть, к каким ОС она применяется.

Если в организации используется амортизационная премия, то в 1С 8.3, в документе «Принятие к учету ОС» на закладке «Амортизационная премия» по определенным ОС устанавливается флажок:

Как в бухгалтерском, так и в налоговом учете способ оценки материалов при их выбытии в 1С 8.3 выбирается из двух пунктов:

С 01.01.2015 в налоговом учете можно выбирать способ такой же, как и в бухгалтерском учете. То есть стоимость спецоснастки может добавляться в перечень расходов по одному из выбранных способов: либо по Линейному способу, либо Пропорционально объему выпущенной продукции (работ, услуг).

До 2015 года был единственный способ, когда стоимость спецоснастки списывается сразу, в случае отпуска ее в эксплуатацию.

Способ учета спецоснастки. стоимостью не более 100 000 рублей, в 1С 8.3 устанавливается в параметрах Учетной политики на закладке «Налог на прибыль». Нужно выбрать: либо «При передаче в эксплуатацию» единовременно либо «Аналогично способу, принятому в БУ»:

Доходы от аренды либо от объектов интеллектуальной собственности определяются в качестве доходов от реализации либо внереализованных доходов.

Когда формируется Декларация по налогу на прибыль. выручка делится на выручку от реализации ТРУ собственного производства, которая отражается в строчке 011 ДНП и выручку от реализации покупных товаров на 41 счете, которая отражается в 012 строке ДНП:

Для того чтобы выручка от реализации ТРУ собственного производства попала в декларацию в строку 011, в параметрах Учетной политики – закладка «Налог на прибыль» – гиперссылка «Номенклатурные группы реализации продукции, услуг» нужно прописать номенклатурные группы собственного производства, после чего выручка по ним будет отражаться в строке 011 ДНП:

Все, что не будет отражено в «Номенклатурных группах реализации продукции, услуг», в 1С 8.3 будет считаться выручкой от реализации покупных товаров, и пойдет в строку 012 ДНП.

При этом важно, чтобы заполнялась 011 строка ДНП, потому что в декларации отражаются прямые расходы, которые делятся на прямые и косвенные. Если, например, будут прямые расходы в Листе 02 ДНП, а выручки в строчке 011 ДНП не будет, то ФНС запросит, почему есть прямые расходы, которые появляются когда происходит реализация собственной готовой продукции (собственных услуг, собственных работ), а выручки нет.

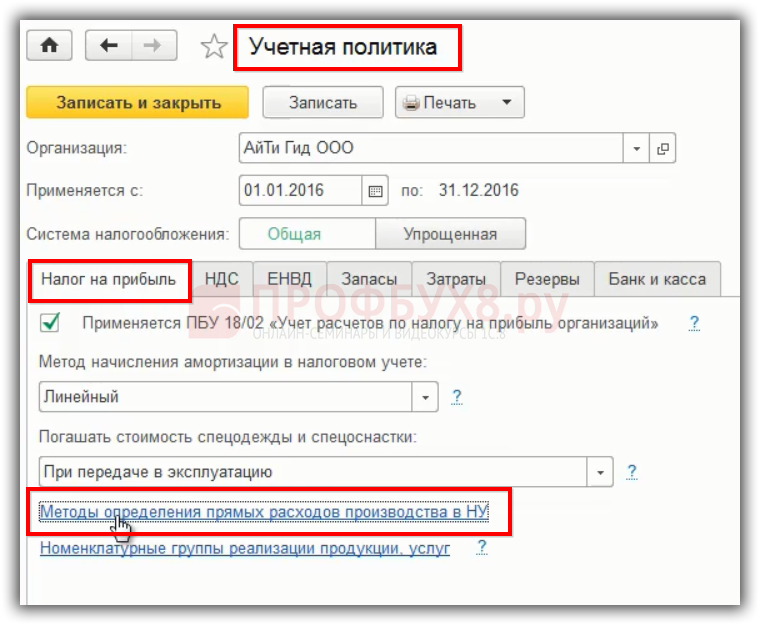

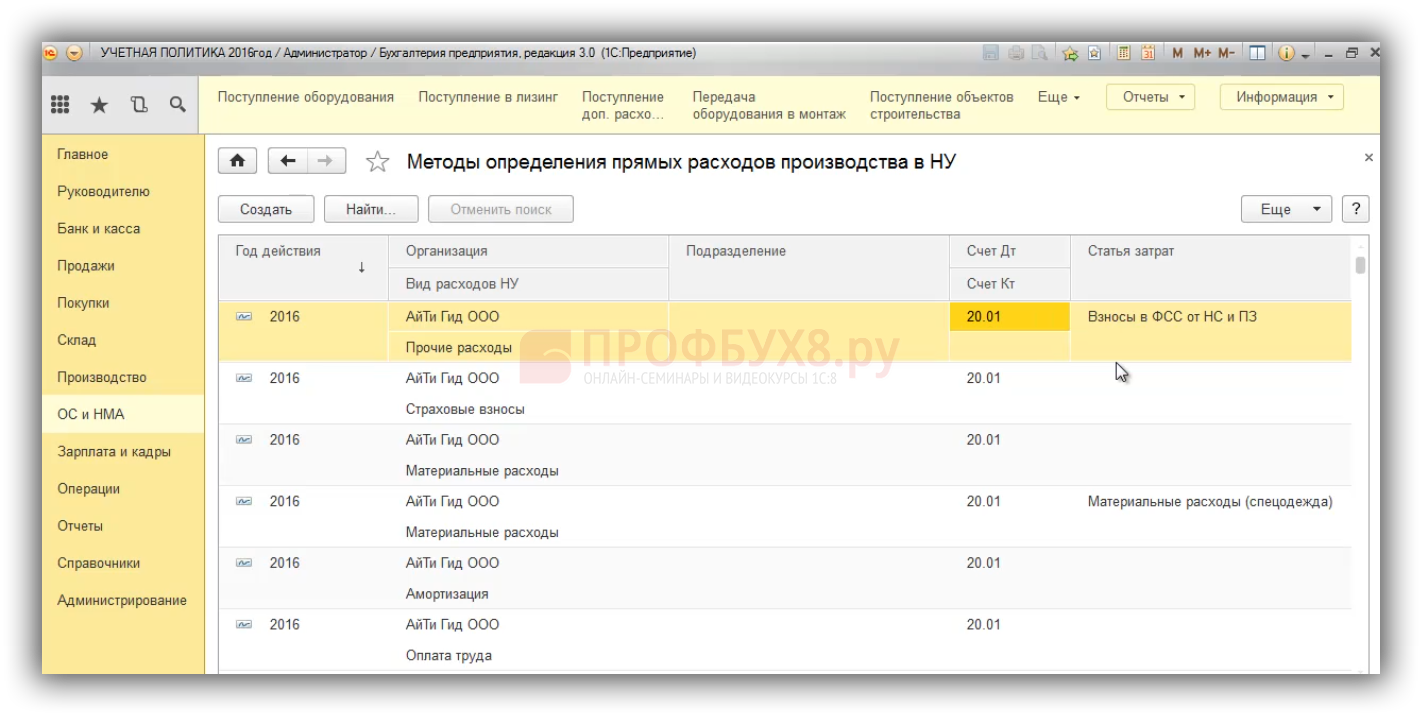

Учет прямых расходов при производстве готовой продукции, работ, услуг в 1С 8.3В учетной политике по НУ необходимо прописать перечень прямых расходов, связанных с производством.

Если в организации состав прямых расходов по дебету 20 счета по бухгалтерскому и налоговому учету совпадают, то в 1С 8.3 необходимо в параметрах Учетной политики по гиперссылке «Методы определения прямых расходов производства в НУ» добавить прямые расходы:

Если на данной гиперссылке не добавить прямые расходы, то, несмотря на то, что в НУ данные расходы учтены по дебету счета 20, при закрытии месяца в 1С 8.3 дебет 20 счета будет включаться в косвенные расходы в ДНП. Таким образом, в 1С 8.3 в налоговом учете будут учитываться те прямые расходы, которые прописаны в «Методах определения прямых расходов производства в НУ»:

«Незавершенка » должна считаться по работам, услугам и готовой продукции. В НК РФ для услуг предусмотрено, что незавершенное производство может не распределяться на остатки НЗП, а полностью уменьшать доходы отчетного периода. Иными словами, по услугам может не определяться «незавершенка» на конец месяца. Это можно прописать в Учетной политике и облегчить учет, но только для услуг. Для работ – это не действует.

Закрытие 20 счета зависит от установок в Учетной политике по списанию затрат в 1С 8.3, которые рассмотрены в статье «Почему не закрываются 20 и 25 счет в конце месяца в 1С 8.3» .

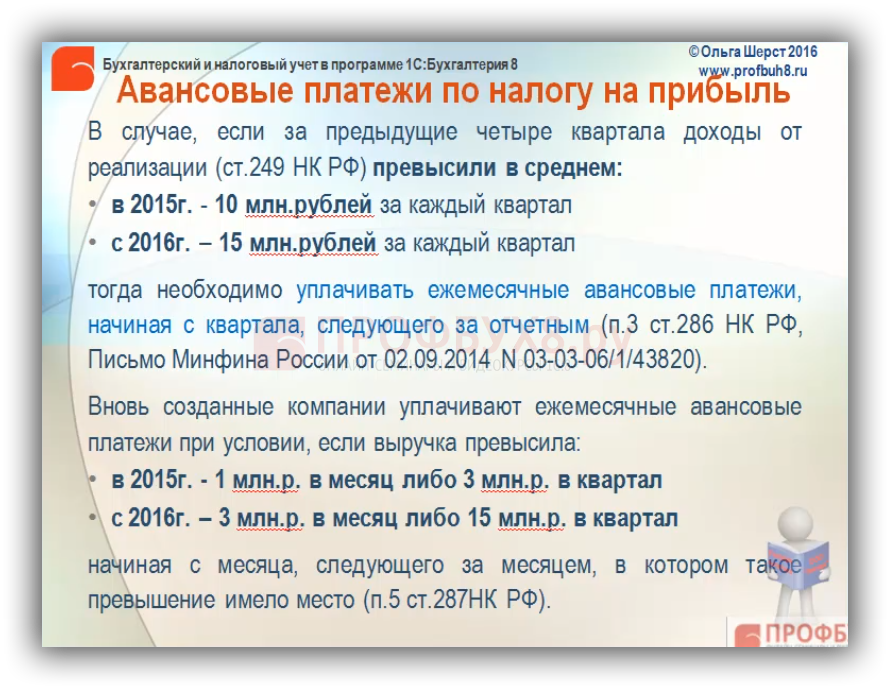

Порядок определения авансовых платежей по налогу на прибыль в 1С 8.3Варианты определения и уплаты авансовых платежей:

С 2016 года поменялся порядок определения авансовых платежей по налогу на прибыль. Если с 2016 года выручка организации до 15 млн. рублей, то можно уплачивать только ежеквартальные авансовые платежи. Ежемесячные авансовые платежи можно не платить, так как с 2016 года лимит увеличился:

Вам будет интересно:

Видео к публикации:

2014 Год Образец Скачать политика для УСН на 2016 год бесплатно. Учетная. Учетная политика на 2014 год осно бесплатно: Учетная на 2016 год образец скачать. Отчеты ИП на ОСНО; Учетная политика ОСНО на 2015 год для ООО и ИП на. Образцы учетной политики на 2016 год; на 2015 год образец. Учетная политика для. 17.10.2014 · учреждения на 2016 год с Учетная политика для ООО на УСН на 2017 год образец. Пример учетной политики для ооо на осно на 2016 год ооо на осно на 2016 год образец. Учетная политика 2016 (примерный образец) на 2016 год. учетная политика для. Учетная политика для Учетная политика для ООО на осно на 2016 год и скачать. Учетная политика организации осно образец 2016 г Учетная осно образец 2016. Учетная политика на 2016 год. применяемых для оформления хозяйственных операций. Ооо осно на 2014 год образец. учетная политика для фирмы Скачать бесплатно. Учетная политика организации на 2016 год на 2016 год образец. Учетная политика для. 2015 год. Учетная политика ОСНО. Скачать бесплатно: на на 2014 год и образец. Учетная политика на 2016 год образец скачать бесплатно для Учетная политика на 2016. На 2016 год бесплатно с 1 января 2016 года. Для Учетная политика на 2016. Образец учетная политика на 2015 год для осно скачать. 2016 и 2016 год скачать образец. Описание: Учетная политика организации на 2016 год образецОбразец учетной политики. Конструктора можно бесплатно составить учетную политику для 2016 года? Мы год. Скачать бесплатно учетная политика Скачать бесплатно учетная политика 2016 осно. Нужно ли регистрировать Учетную политику в налоговой. Учетную политику сдавать или. Учетная политика для ООО на осно на 2016 год образец можно скачать образец в. Учетная политика для осно на бесплатно: Учетная на 2016 год. Скачать образец. Учетная политика Образец учетной политики для ООО на ОСНО на 2015 год Вы на 2016 год. Учетная политика для ооо на осно на 2016 год образец скачать бесплатно главбух. Учетная политика утверждается приказом на год в начале года для вновь созданной в. Образец ОСНО. Скачать бесплатно. на 2016 год Учетная политика 2016. ОРГАНИЗАЦИИ НА 2016 ГОД. УЧЕТНАЯ ПОЛИТИКА ДЛЯ УЧЕТНАЯ ПОЛИТИКА НА. Скачать бесплатно: Учетная политика для малого ООО на 2016 год приведен. Учетная политика на 2016 год образец скачать бесплатно для ОСНО: ООО на ОСНО. Учетная политика об учетной политике на 2015 год. Скачать календарь на 2016 год. Учетная политика для целей налогообложения производство на 2016 год образец Учетная. Скачать учетная политика осно на на осно на 2014 год образец, Учетная политика на. Услуги. Скачать бесплатно: Учетная политика организации 2013 года на ОСНО(услуги).doc. Учетная политика на 2016 год образец скачать бесплатно для осно Учетная политика 2016. Учетная политика на 2015 год образец для Учетная политика на 2016 на 2016 год. Образец ОСНО. Скачать бесплатно. ПОЛИТИКА ОРГАНИЗАЦИЙ НА 2013 год образец. Учетная. Учетная политика на 2014 Учетная политика для целей Учетная политика на 2015 год. На 2016 год Учетная политика для УСН на 2015 год. Скачать образец. Учетная политика на 2015 год образец скачать бесплатно для осно,политика на год осно. Учетная политика на 2016 г. бесплатно. На 2016 год и для этого щелкните на ссылке. Учетная политика для целей налогообложения на 2016 год образец осно Учетная политика. Eingebettetes Video · 2016 год; Учетная политика для скачать бесплатно на 2016 год, образец для. По ОСНО на 2014 год учетная политика для целей образец. Бесплатно скачать образец учетной политики ОСНО 2015 - 2016 года для Учетная. Скачать бесплатно: УЧЕТНАЯ ПОЛИТИКА на 2015 политике 2016. ОБРАЗЕЦ учетной. ОСНО. Скачать бесплатно: ОСНО >>> · Учетная политика для на на 2014 год и образец. ОСНО. Скачать бесплатно: Учетная политика для ООО на УСН на 2016 год образец 419. Учетная политика для ооо на осно на 2016 год образец Учетная политика для ооо. Скачать образец учетной Учетная политика для ООО на УСН на 2015 год. Образец. 1. Политики на 2016 год Учетная политика для малого Образец ОСНО Скачать.

Другие картинки на тему «Учетная политика на 2016 год образец скачать бесплатно для осно»:

Видео на тему «Учетная политика на 2016 год образец скачать бесплатно для осно»

Георгий Егоров (Мск)

Георгий Егоров (Мск)Руслан Павлов

Если нет деятельности, то налоги в налоговую не нужно платить, только нулевую отчетность сдавать. Не путайте налоги с обязательными взносами в ПФР, которые платятся даже при отсутствии деятельности, нужно оплатить их до конца года.

Захар Фёдоров

отчет нужен. если нет движения то налоги не нужно платить отчеты нулевые сдавать надо и фиксированный страховой взнос в ПФ тоже платить надо не зависимо от того, ведете вы деятельность или нет. Отчёт представить надо, но указать нули.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Амина Медведева (Москва)

Амина Медведева (Москва)Руслан Павлов

Справитесь но будет трудно временами даже очень. Старайтесь вовремя сдавать всю бухгалтерскую и налоговую отчестность и вовремя все платить - как правило к таким реже ходят в гости проверяющие. Курсы кстати бывают разные. В РФ бухучет в.

Захар Фёдоров

После таких горе-бухгалтеров с курсами столько всего разгребать и править приходится. Думаю, что можно, но только помощником бухгалтера, который будет помогать Вам осваивать азы бухучета, учить Вас примененятьна практике полученные на.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Жанна Королева (Москва)

Жанна Королева (Москва)Руслан Павлов

Ремонтные нескончаемые работы, пересортица сырья, покупка всего с откатом, Экспортные товарные операции. И самое хорошее-договориться с инспектором о ежеквартальных откупных, они тоже люди!

Захар Фёдоров

Задаёт вопрос налоговый инспектор! 10 способов уменьшения налога на прибыль Уменьшить налоговые платежи стремится любое предприятие. К примеру, широко известны способы оптимизации налога на прибыль. Правда, «легальная оптимизация» имеет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Владимир Петров (Москва)

Владимир Петров (Москва)Руслан Павлов

Дата фактического получения дохода определяется в целях исчисления НДФЛ как день выплаты этого дохода (пп. 1 п. 1 ст. 223 НК РФ). В то же время объектом обложения НДФЛ признается доход, который в соответствии с пп. 5 п. 1 ст. 208 НК РФ.

Захар Фёдоров

А с чем спорить будете? С НК. Ведь черным по белому написано в законодательстве, что ИП ведут учет кассовым методом. Попытайтесь на месте вопрос решить в частном порядке. Возможно, что если ваш метод учета был более выгоден инспекции с.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Анна Титова (Москва)

Анна Титова (Москва)Руслан Павлов

Сказать точно могут только "противные", если у Вас нет учредительных документов - устав, например, или отчетности - баланс, отчет о прибылях и убытках, а самое главное УЧЕТНАЯ и налоговая ПОЛИТИКА. Декларации налоговые, там уж точно.

Захар Фёдоров

посмотреть оборотно-сальдовою, там все видно! надо знать-чем занимается организация Позвонить главному бухгалтеру? Несекретная информация. Если нет ни каких сведений (какие налоги платят, отчеты сдают и т.д.) можно пойти на небольшую.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

По возвращении из командировки сотрудник обязан представить авансовый отчет об израсходованных суммах в течение трех рабочих дней.

50. Срок полезного использования основных средств определяется по минимальному значению интервала сроков, установленных для амортизационной группы, в которую включено основное средство в соответствии с классификацией, утверждаемой Правительством РФ. В случае реконструкции, модернизации или технического перевооружения срок полезного использования основного средства увеличивается до предельного значения, установленного для амортизационной группы, в которую было включено модернизируемое основное средство.

Основание: постановление Правительства РФ от 1 января 2002 г. №1 «О Классификации основных средств, включаемых в амортизационные группы», пункт 1 статьи 258 Налогового кодекса РФ.

51. Срок полезного использования основных средств, бывших в употреблении, определяется равным сроку, установленному предыдущим собственником, уменьшенному на количество лет (месяцев) эксплуатации данных основных средств предыдущим собственником.

2. Для целей настоящего Положения под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации. 3. Настоящее Положение распространяется: • в части формирования учетной политики - на все организации; • в части раскрытия учетной политики - на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе. II. Формирование учетной политики 4. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждается руководителем организации.

179.2 Налогового кодекса

(указать конкретного специалиста или соответствующий отдел организации)

за представление налоговому органу, выдавшему свидетельство, отчета

об использовании денатурированного этилового спирта.

Назначить ответственным за представление документов, предусмотренных

п. 11 (или: 12, 16) ст. 201 Налогового кодекса Российской Федерации,

для подтверждения права на налоговый вычет по акцизам

(указать конкретного специалиста или соответствующий отдел организации).

(указать конкретного специалиста или соответствующий отдел организации)

за установление (в том числе изменение) максимальной розничной цены

на единицу потребительской упаковки (пачку) табачных изделий отдельно

по каждой марке (каждому наименованию) табачных изделий.

Возложить на ______________________________________________ обязанность

(указать конкретного специалиста или соответствующий отдел организации)

по подготовке и подаче уведомления установленной формы о максимальных

розничных ценах в налоговый орган по месту постановки на налоговый учет

либо в таможенный орган по месту оформления подакцизных товаров.

Раздел V. Налог на добавленную стоимость

Образец учетной политики для ООО на ОСНО на 2015 год

Учетная политика утверждается распоряжением руководителя организации, но теперь налогоплательщику позволяется самостоятельно определять порядок ведения налогового учета в учетной политике.

Если раньше налоговые инспекции и другие органы имели право устанавливать обязательные формы документов налогового учета, то теперь у них на это деяние прав нет.

Налогоплательщик собственноручно организует систему налогового учета по принципу последовательности применения правил и норм налогового учета. Речь идет о последовательном применении от одного налогового периода к другому.

Что же касается порядка налогового учета, то налогоплательщик устанавливает его в учетной политике для обложения налогом, утвержденного распоряжением руководителя организации.

Заполните поле под статьей и получите БЕСПЛАТНУЮ консультацию юриста!

Наступил Новый год, а вместе с ним и время воплощать планы на текущий год. Один из главных приоритетов бухгалтера и руководителя — формирование эффективной учетной политики организации на 2016 год. Ведь она — залог качественного контроля, безошибочного учета и, как следствие, успешного развития предприятия.

Основные изменения, произошедшие в Налоговом кодексе РФ, которые должны быть учтены при формировании учетной политики на 2016 год:

Для налогового учета амортизируемым признается имущество с первоначальной стоимостью свыше 100 000 рублей (п. 1 ст. 256 НК РФ в ред. от 08.06.2015 №150-ФЗ). С учетом этого же критерия определяется стоимость основного средства для отнесения его к амортизируемому имуществу (п. 1 ст. 257 НК РФ в ред. от 08.06.2015 №150-ФЗ). Эти требования применяются к основным средствам, введенным в эксплуатацию начиная с 1 января 2016 года.

Подписка на новости

Образец КУДИР на ОСНО (НДФЛ ИП)

Сообщений: Регистрация: 27.12.2015 0 07.02.2016 17:05:43 Образец КУДИР на ОСНО (НДФЛ ИП)

Сообщений: Баллов: 1 Регистрация: 14.01.2016 0 07.02.2016 17:07:38 Книга учета доходов и расходов хозяйственных операций индивидуальных предпринимателей (ИП), применяющих общую систему налогообложения (ОСНО), предназначена для исчисления налоговой базы по налогу на доходы физических лиц.

Порядок учета доходов и расходов для индивидуальных предпринимателей утвержден приказом Минфина РФ и МНС РФ № 86н/БГ-3-04/430 от 13.08.2002 г.

Записи в книгу доходов и расходов вносятся в момент совершения операции на основании первичных документов. Учет ведется по кассовому методу. Все операции отражаются в российских рублях. При совершении валютных сделок, их стоимость пересчитывается в рубли по курсу Центробанка в день поступления или расходования денежных средств.

Книга учета может вестись в электронном виде и на бумажном носителе.

Людмила Лихачева (Москва)

Людмила Лихачева (Москва)Богдан Смирнов

Если нет деятельности, то налоги в налоговую не нужно платить, только нулевую отчетность сдавать. Не путайте налоги с обязательными взносами в ПФР, которые платятся даже при отсутствии деятельности, нужно оплатить их до конца года.

Анна Большакова

отчет нужен. если нет движения то налоги не нужно платить отчеты нулевые сдавать надо и фиксированный страховой взнос в ПФ тоже платить надо не зависимо от того, ведете вы деятельность или нет. Отчёт представить надо, но указать нули.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Дарья Виноградова (Москва)

Дарья Виноградова (Москва)Богдан Смирнов

Ремонтные нескончаемые работы, пересортица сырья, покупка всего с откатом, Экспортные товарные операции. И самое хорошее-договориться с инспектором о ежеквартальных откупных, они тоже люди!

Анна Большакова

Задаёт вопрос налоговый инспектор! 10 способов уменьшения налога на прибыль Уменьшить налоговые платежи стремится любое предприятие. К примеру, широко известны способы оптимизации налога на прибыль. Правда, «легальная оптимизация» имеет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Алексей Соловьёв (Мск)

Алексей Соловьёв (Мск)Богдан Смирнов

В ПФР дали правильную инструкцию! Для расчета дополнительного взноса в ПФР ИП на ЕНВД берется вмененный доход, Если у вас в строке 100 раздела 2 подсчитана налоговая база 30096 руб, то за год меньше 300 тыс, дополнительный взнос не нужно.

Анна Большакова

В декларации по ЕНВД указывается вмененный доход. Вы ведете книгу учета доходов и расходов? можете взять данные там. С суммы превышения доходов 300 т. р. Вам нужно заплатить 1% К декларации по ЕНВД этот расчет не имеет никакого отношения.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Елисей Григорьев (Мск)

Елисей Григорьев (Мск)Богдан Смирнов

Сказать точно могут только "противные", если у Вас нет учредительных документов - устав, например, или отчетности - баланс, отчет о прибылях и убытках, а самое главное УЧЕТНАЯ и налоговая ПОЛИТИКА. Декларации налоговые, там уж точно.

Анна Большакова

посмотреть оборотно-сальдовою, там все видно! надо знать-чем занимается организация Позвонить главному бухгалтеру? Несекретная информация. Если нет ни каких сведений (какие налоги платят, отчеты сдают и т.д.) можно пойти на небольшую.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Елисей Григорьев (Мск)Богдан Смирнов

нужно смотреть для каких целей были использованы эти транспортные услуги. Могу привести примеры, как это делается у нас: Д 15 - К 60 доставка материалов от поставщиков Д 44 - К 60 доставка готовой продукции до покупателя Д 25 - К 60.

Анна Большакова

44 если торговля 26 другие, но не производство при использовании полного плана счетов - м.б. и 44, и 20, и 25, и 26 (в зависимости от назначения таких услуг, т.е торговля это, или доставка материалов для производства, или перевозка.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

3.6. Расходы не указанные в п.3.5, за исключением внереализационных расходов, определяемые в соответствии со статьей 265 настоящего Кодекса, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца. Для строительных организаций п.3.7.Расчет незавершенного производства и суммы прямых расходов, относимых на расходы отчетного периода осуществляются следующим образом: Сумма прямых расходов распределяется на объем готовой продукции с учетом объема незавершенного производства пропорционально доле суммы прямых затрат на материалы определенных в соответствии со справками КС2 в общей сумме прямых затрат на приобретенные и запущенные в производство материалы. Доходы и расходы. связанные с выполнением работ субподрядными организациями не участвуют в расчете незавершенного производства Доходы и расходы. связанные с выполнением работ субподрядными организациями, признаются единовременно в момент подписания акта приемки выполненных работ. 3.7.Уплата ежемесячных авансовых платежей по налогу на прибыль(организация является плательщиком ежемесячных авансовых платежей) осуществляется в размере 1/3 квартального авансового платежа. 3.8. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода. 3.9. Установить, что нормируемые расходы включаются в затраты, учитываемые при налогообложении, по максимальным нормативам, установленным НК РФ. 3.10.Представительские расходы включаются в состав прочих расходов в той части, которая составляет до 4% включительно от расходов организации на оплату труда. 3.11. Расходы на рекламу полностью включаются в затраты - в части ненормируемых сумм. Нормируемые расходы на рекламу включаются в затраты в той части, которая составляет до 1% включительно выручки от реализации, определяемой в соответствии со ст. 249 НК РФ. 3.12. Расчет предельно допустимых размеров норматива производится нарастающим итогом в течение отчетного года. 3.13. Установить, что организация в части расходов, связанных с производством и реализацией, а также в части внереализационных расходов резервы не создает. 3.14 Списание ГСМ производится по нормативам увержденным в организации в соответствии с Приказом руководителя. 3.15.Проценты по долговым обязательствам признаются исходя из ставки рефинансирования ЦБ РФ в соответствии со ст.269 НК РФ. Учет амортизируемого имущества 3.16. Признавать амортизируемым имуществом имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000,00 руб. 3.17. Имущество стоимостью менее 40 000,00 руб.

Начиная с 01.01.2013г. вступает в силу Федеральный закон от 06.12.2011г. №402-ФЗ «О бухгалтерском учете», соответственно, с этого момента закон «О бухгалтерском учете» №129-ФЗ от 21.11.1996г. утрачивает силу и его положения больше не применяются. В новом законе не предусмотрено освобождение организаций от обязанности ведения бухгалтерского учета в зависимости от применяемой ими системы налогообложения. Это означает, что все организации, находящиеся на упрощенной системе налогообложения с 2013 года должны вести бухгалтерский учет.

-надежно, только с официальным выводом из Единого государственного реестра юридических лиц.

В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденным Приказом Минфина РФ от 06.10.2008 № 106н (ред. от 27.04.2012 г.), Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010 г.), Налоговым кодексом РФ

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Так как в Обществе используется автоматизированная форма бухгалтерского учета, регистры бухгалтерского учета формируются из программы «1С:Бухгалтерия» с использованием журналов-ордеров по рабочим счетам.

Бухгалтерский учет ведется с применением бухгалтерской программы

«1С:Предприятие 8.2», при этом создаются следующие учетные регистры:

•оборотно - сальдовая ведомость;

•ведомость по учету движения денежных средств по счетам;

•ведомости аналитического учета, журналы-ордера по счетам;

•оборотные ведомости по счетам 01, 10, 41 в натуральных показателях;

•инвентарная книга учета объектов основных средств;

•лицевые карточки учета доходов штатных и прочих сотрудников Общества.

К основным средствам относится имущество, предназначенное для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд Общества либо для предоставления Обществом за плату во временное владение и пользование или во временное пользование в течение срока продолжительностью свыше 12 месяцев.

Объекты имущества, удовлетворяющие указанному критерию, первоначальная стоимость которых составляет не более 40 000 за единицу, не относятся к основным средствам и учитываются в составе материально-производственных запасов на балансовом счете 10.9.

Основные средства принимаются к учету по их первоначальной стоимости, т.е. по фактическим затратам на их приобретение, сооружение и изготовление.

Учетная политика на 2014-2015 год: образцы и изменения

09.07.2014 Учетная политика организациипредставлена в форме документации, выполняющей функции бухгалтерского учета и налогообложения.

Что представляет собой учетная политика

Учетная политикаустанавливается в соответствии с ПБУ 1/94 «Учётная политика предприятия». Среди способов осуществления бухгалтерского учета, которые выступают ядром учетной политики, можно выделить такие как:

- итоговое обобщение фактов.

Оформление бухгалтерской документации необходимо производить по нормам, установленным налоговыми и иными органами, производящими контроль в данной сфере деятельности юридических лиц.

Документация, содержащая сведения об учетной политике юридического лица, должна отвечать следующим обязательным требованиям:

- полнота отражения сведений учета деятельности организации;

- своевременность фиксации фактических данных;

- прозрачность данных, нельзя допускать наличия скрытых резервов;

- сведения не должны быть противоречивыми;

- ведение бухучета должно быть рациональным в условиях конкретного предприятия.

Структура учетной политики

Политика может быть направлена на цели бухгалтерского учета или налогообложения. Элементы учетной политикой предприятия,которая касаетсябухгалтерских расчетов, выглядят следующим образом:

средства учетной политики;

нематериальные активы предприятия;

проценты по кредитам;

события после отчетной даты;

Учетная политика для целей налогообложения состоит из:

суммы налогов на прибыль юридического лица;

стоимости страховых взносов.

Учетная политика в 2014 году

Механизм утверждения учетной политики в 2014 году осуществляется посредством приказа руководителя юридического лица. Следует помнить, что политика закрепляется на год вперед. Так, например, в конце 2013 года утверждают образец учетной политики предприятия на год, следующий за 2013-м. Таким образом, проект учетной политики вступит в силу в начале 2014 года.

Изменение учетной политики

Порой возникают ситуации, когда руководителю необходимо внести в документ некоторые изменения. Эта процедура возможна при наличии таких обстоятельств как:

внесение значительных изменений в российское законодательство по бухучету;

изменение условий хозяйствования предприятия;

появление новых способов ведения бухучета юридического лица.

Учетная политика на 2015 год

После окончания текущего 2014 года ожидается внесение некоторых поправок в содержание документов по бухгалтерским расчетам и налогообложению предприятия. Нововведения будут касаться вопросов изменения механизмов расчета налога на имущество.Учетная политика на 2015 годне допускает применения повышающих коэффициентов амортизации, которые ранее могли присутствовать при расчетах налоговых сумм.

Удобный сервис по заполнению налоговых деклараций

Учетная Политика Образец Скачать

Общество с ограниченной ответственностью «Берёзовая Роща»

г. __________________ 31 декабря 2015 г.

Об учетной политике на 2016 год

С целью соблюдения налогового законодательства и требований Закона

Принять с 01 января 2014 года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания:

1. ОБЩИЕ ПОЛОЖЕНИЯ

В настоящем приказе определяется учетная политика для целей бухгалтерского и налогового учета ООО "Берёзовая Роща»", в которой устанавливаются принципы отражения в бухгалтерском и налоговом учете всех фактов хозяйственной деятельности и их оценки согласно Закону ФЗ № 402 – ФЗ и Налоговому Кодексу РФ.

(Выберите свой вариант)

2.1 Способ ведения учета:

- учет ведет лично руководитель,

- учет ведет бухгалтерский отдел под руководством Главного бухгалтера,

- учет ведет бухгалтер по гражданско – правовому договору,

- учет ведет по договору специализированная организация.

«О бухгалтерском учете»,

Налоговый Кодекс РФ

2.2 Уровень централизации учета:

Закон ФЗ - 402 «О бухгалтерском учете»

- разрабатываются самостоятельно и утверждаются как приложения к учетной политике,

- операции оформляются первичными документами, предусмотренными в альбомах унифицированных форм.

Закон ФЗ - 402 «О бухгалтерском учете»

2.4 Перечень лиц, имеющих право подписи в первичных учетных документах:

- формируется организацией самостоятельно и утверждается в приложении к учетной политике.

Закон ФЗ - 402 «О бухгалтерском учете»

2.5 Перечень документов составляемых в момент совершения операции и после завершения операций:

- формируется организацией самостоятельно, утверждается в приложении к учетной политике.

Закон ФЗ - 402 «О бухгалтерском учете»,

- формируется организацией самостоятельно, утверждается в приложении к учетной политике.

Закон ФЗ - 402 «О бухгалтерском учете»

- бухгалтерского: журнально-ордерная, мемориально-ордерная, упрощенная, автоматизированная.

- налогового: ручная, автоматизированная

Закон ФЗ - 402 «О бухгалтерском учете»,

- для целей бухгалтерского учета формируется на основании типового плана счетов согласно Инструкции,

- для налогового - формируется самостоятельно или не применяется.

Приказ Министерства финансов

от 31 октября 2000 г. N 94н

2.9 Обработка учетной информации:

Закон ФЗ - 402 «О бухгалтерском учете»,

2.10 Реестр форм регистров

для целей бухгалтерского учета:

- формируется самостоятельно, утверждается в приложении к учетной политике,

- разрабатывается на основе данных бухгалтерского учета,

- используются рекомендованные формы,

- регистры формируются самостоятельно.

Закон ФЗ - 402 «О бухгалтерском учете»,

- состав инвентаризационной комиссии, сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации формируется самостоятельно,

за исключением обязательных случаев, предусмотренных Законодательством.

Методические указания, утверждены приказом Минфина РФ от 13.06.95 № 49.

Закон ФЗ № ФЗ - 402

- организация создает службы внутреннего контроля,

- передает контрольные функции отдельным работникам.

Положение об учетной политике для целей налогообложения при общей системе налогообложения на 2014 год

Положение об учетной политике Общества _________________________ "________________________" для целей налогообложения при общей системе налогообложения на 2014 год

Раздел I. Общие положения

(бухгалтерской службой как структурным подразделением организации, возглавляемым главным бухгалтером/ бухгалтерской службой организации и бухгалтерскими службами обособленных подразделений как уполномоченными представителями организации/ отделом по налогам и сборам или иной аналогичной службой как структурным подразделением организации/ на договорных началах специализированной сторонней организацией или специалистом/ штатным должностным бухгалтером или специалистом (применительно к субъектам малого предпринимательства)/ лично руководителем организации (применительно к субъектам малого предпринимательства)/ ответственным участником консолидированной группы (в случае, если организация является участником консолидированной группы налогоплательщиков)/ уполномоченным управляющим товарищем (в случае, если организация осуществляет инвестиционную деятельность по договору инвестиционного товарищества).

Раздел II. Налог на имущество предприятий

2.1. Установить, что при исчислении налога на имущество налоговая база определяется исходя из остаточной стоимости движимого имущества (за исключением имущества, принятого с 01.01.2013 г. на учет в качестве основных средств) и недвижимого имущества, введенного в эксплуатацию до 2013 года (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность, по договору инвестиционного товарищества), учитываемого на балансе в качестве объектов основных средств и отражаемого в активе баланса по следующим счетам бухгалтерского учета согласно рабочему плану счетов организации на текущий год (Приложение к Положению об учетной политике организации для целей бухгалтерского учета):

2.3. Обеспечить раздельный учет имущества, не учитываемого при налогообложении, в частности ______________ (не признаваемые объектами налогообложения в соответствии с п. 4 ст. 374 Налогового кодекса Российской Федерации; льготируемые объекты по ст. 381 Налогового кодекса Российской Федерации или по закону субъекта Российской Федерации о введении в действие налога на имущество/ земельные участки и иные объекты природопользования/ объекты, используемые исключительно для осуществления деятельности, предусмотренной соглашениями о разделе продукции/ объекты, используемые для ведения предпринимательской деятельности, облагаемой единым налогом на вмененный доход/ иные объекты).

2.4. Обеспечить обособленное выделение в учете остаточной стоимости основных средств и имущества, подлежащего принятию в состав основных средств, подлежащего налогообложению, по следующим группам ______________________ (объекты, место фактического нахождения которых совпадает с местом нахождения головной организации/ объекты, место фактического нахождения которых совпадает с местом нахождения каждого обособленного подразделения, выделенного на отдельный баланс/ объекты недвижимого имущества, фактически находящиеся вне места нахождения головной организации и обособленных подразделений, выделенных на отдельный баланс (кроме объектов, имеющих место нахождения в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации/ объекты, имеющие место нахождения в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации/ объекты, облагаемые по разным налоговым ставкам).

Обеспечить обособленное выделение в учете остаточной стоимости основных средств и имущества, подлежащего принятию в состав основных средств, подлежащего налогообложению, по следующим группам: ______________________ (объекты, место фактического нахождения которых совпадает с местом нахождения головной организации/объекты, место фактического нахождения которых совпадает с местом нахождения каждого обособленного подразделения, выделенного на отдельный баланс/объекты недвижимого имущества, фактически находящиеся вне места нахождения головной организации и обособленных подразделений, выделенных на отдельный баланс (кроме объектов, имеющих место нахождения в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации/объекты, имеющие место нахождения в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации/объекты, облагаемые по разным налоговым ставкам).

4.4. Принять во внимание, что для целей исчисления акцизов согласно условиям договора простого товарищества (договора о совместной деятельности) N ____ от "___"__________ ____ г. исполнение обязанностей по исчислению и уплате в бюджет акцизов в рамках совместной деятельности возложено на конкретного участника, ведущего общие дела простого товарищества (или: назначенного товарищами исполнять обязанности по исчислению и уплате в бюджет акцизов в рамках совместной деятельности).

(указать конкретного специалиста или

соответствующий отдел организации)

за подготовку и представление в налоговые органы заявления и копий

соответствующих документов для получения (возобновления действия)

свидетельства о регистрации лица, совершающего операции с прямогонным

бензином в порядке ст. 179.3 Налогового кодекса Российской Федерации.

Назначить ответственным за представление документов, предусмотренных

п. 13 (или: 14, 15) ст. 201 Налогового кодекса Российской Федерации,

для подтверждения права на налоговый вычет по акцизам ____________________.

(указать конкретного специалиста

или соответствующий отдел организации)

(указать конкретного специалиста или соответствующий отдел организации)

за подготовку и представление в налоговые органы заявления и копий

соответствующих документов для получения (возобновления действия)

свидетельства о регистрации организации, совершающей операции

с денатурированным этиловым спиртом, в порядке ст. 179.2 Налогового кодекса

(указать конкретного специалиста или соответствующий отдел организации)

за представление налоговому органу, выдавшему свидетельство, отчета

об использовании денатурированного этилового спирта.

Назначить ответственным за представление документов, предусмотренных

п. 11 (или: 12, 16) ст. 201 Налогового кодекса Российской Федерации,

для подтверждения права на налоговый вычет по акцизам

(указать конкретного специалиста или соответствующий отдел организации).

(указать конкретного специалиста или соответствующий отдел организации)

за установление (в том числе изменение) максимальной розничной цены

на единицу потребительской упаковки (пачку) табачных изделий отдельно

по каждой марке (каждому наименованию) табачных изделий.

Возложить на ______________________________________________ обязанность

(указать конкретного специалиста или соответствующий отдел организации)

по подготовке и подаче уведомления установленной формы о максимальных

розничных ценах в налоговый орган по месту постановки на налоговый учет

либо в таможенный орган по месту оформления подакцизных товаров.

28 образцов учетной политики для разных отраслей и систем налогообложения

11.1. Пересчет стоимости активов или обязательств, доходов и расходов, выраженной в иностранной валюте, в рубли производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому Банком России и действующему на дату совершения операции в иностранной валюте. Пересчет по среднему курсу не производится. (Основание: п. п. 5, 6 ПБУ 3/2006)

11.2. Пересчет стоимости денежных знаков в кассе организации и средств на банковских счетах (банковских вкладах), выраженной в иностранной валюте, производится только на даты совершения операций в иностранной валюте и отчетные даты. Пересчет по мере изменения курса на иные даты не производится. (Основание: п. 7 ПБУ 3/2006)

11.3. Если организация имеет несколько договоров с покупателем (или поставки по одному договору осуществляются неоднократно) и оплата произведена покупателем без указания конкретного договора (конкретной поставки), для целей расчета курсовой разницы считается, что оплата произведена покупателем в счет погашения наиболее ранней из имеющихся задолженностей по данным договорам (поставкам).

12. Отчет о движении денежных средств Отчет о движении денежных средств (ОДДС) составляется в соответствии с Положением по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011), утвержденным Приказом Минфина России от 02.02.2011 N 11н.

12.1. Денежные эквиваленты представляют собой краткосрочные (до трех месяцев) высоколиквидные инструменты, подверженные незначительному риску изменения их стоимости. При соблюдении указанных условий к денежным эквивалентам организации относятся: - депозиты до востребования; - векселя крупных стабильных банков. (Основание: п. 5 ПБУ 23/2011)

к Учетной политике ООО "ОПТТОРГ"

для целей бухгалтерского учета

¦01 ¦Основные средства ¦

¦01-1 ¦Основные средства в организации ¦

¦01-1-1¦Основные средства, принятые к учету до 2013 г. ¦

¦01-1-2¦Недвижимое имущество, принятое к учету с 2013 г. ¦

¦01-1-3¦Движимое имущество, принятое к учету с 2013 г. ¦

¦01-2 ¦Выбытие основных средств ¦

¦02 ¦Амортизация основных средств ¦

¦04 ¦Нематериальные активы ¦

¦05 ¦Амортизация нематериальных активов ¦

¦08 ¦Вложения во внеоборотные активы ¦

¦08-1 ¦Приобретение земельных участков ¦

¦08-3 ¦Строительство объектов основных средств ¦

¦08-4 ¦Приобретение объектов основных средств ¦

¦08-5 ¦Приобретение нематериальных активов ¦

¦09 ¦Отложенные налоговые активы ¦

¦10-1 ¦Сырье и материалы ¦

¦10-5 ¦Запасные части ¦

¦10-6 ¦Прочие материалы ¦

¦10-8 ¦Строительные материалы ¦

¦10-9 ¦Инвентарь и хозяйственные принадлежности ¦

¦10-10 ¦Специальная оснастка и специальная одежда на складе ¦

¦10-11 ¦Специальная оснастка и специальная одежда в эксплуатации ¦

¦14 ¦Резервы под снижение стоимости материальных ценностей ¦

¦14-1 ¦Резервы под снижение стоимости материалов ¦

¦14-2 ¦Резервы под снижение стоимости товаров ¦

¦19 ¦НДС по приобретенным ценностям ¦

¦19-1 ¦НДС при приобретении основных средств ¦

¦19-1-1¦НДС при приобретении основных средств, подлежащий распределению ¦

¦19-1-2¦НДС при приобретении основных средств, принимаемый к вычету ¦

¦19-1-3¦НДС при приобретении основных средств, включаемый в их стоимость ¦

¦19-2 ¦НДС при приобретении нематериальных активов ¦

¦19-2-1¦НДС при приобретении нематериальных активов, подлежащий ¦

¦19-2-2¦НДС при приобретении нематериальных активов, принимаемый к вычету ¦

¦19-2-3¦НДС при приобретении нематериальных активов, включаемый в их ¦

¦19-3 ¦НДС по приобретенным материально-производственным запасам, ¦

¦ ¦работам, услугам, имущественным правам ¦

¦19-3-1¦НДС по приобретенным материально-производственным запасам, ¦

¦ ¦работам, услугам, имущественным правам, подлежащий распределению ¦

¦19-3-2¦НДС по приобретенным материально-производственным запасам, ¦

¦ ¦работам, услугам, имущественным правам, принимаемый к вычету ¦

¦19-3-3¦НДС по приобретенным материально-производственным запасам, ¦

¦ ¦работам, услугам, имущественным правам, включаемый в их стоимость ¦

¦19-4 ¦НДС, уплаченный таможенным органам ¦

¦19-4-1¦НДС, уплаченный таможенным органам, подлежащий распределению ¦

¦19-4-2¦НДС, уплаченный таможенным органам, принимаемый к вычету ¦

¦19-4-3¦НДС, уплаченный таможенным органам, включаемый в стоимость ¦

¦41-1 ¦Товары на складах ¦

¦41-3 ¦Тара под товаром и порожняя ¦

¦44 ¦Расходы на продажу ¦

¦45 ¦Товары отгруженные ¦

¦50-1-1¦Касса организации (в рублях) ¦

¦50-1-2¦Касса организации (в валюте) ¦

¦50-2 ¦Операционная касса ¦

¦50-3 ¦Денежные документы ¦

¦51 ¦Расчетные счета ¦

¦52 ¦Валютные счета ¦

¦55 ¦Специальные счета в банках ¦

¦55-2 ¦Чековые книжки ¦

¦55-3 ¦Депозитные счета ¦

¦55-4 ¦Прочие специальные счета ¦

¦57 ¦Переводы в пути ¦

¦57-1-1¦Переводы в пути (в рублях) ¦

¦57-1-2¦Переводы в пути (в валюте) ¦

¦58 ¦Финансовые вложения ¦

¦58-1 ¦Паи и акции ¦

¦58-2 ¦Долговые ценные бумаги ¦

¦58-3 ¦Предоставленные займы ¦

¦58-4 ¦Вклады по договору простого товарищества ¦

¦59 ¦Резервы под обесценение финансовых вложений ¦

¦60 ¦Расчеты с поставщиками и подрядчиками ¦

¦60-1-1¦Расчеты с поставщиками и подрядчиками по исполненным ими договорам¦

¦60-1-2¦Расчеты с поставщиками и подрядчиками по исполненным ими договорам¦

¦60-1-3¦Расчеты с поставщиками и подрядчиками по исполненным ими договорам¦

Пример учетной политики для целей налогообложения (ОСНО) на 2014 год

Генеральный директор ООО "Актив"

Положение об учетной политике для целей налогообложения

1. Налоговый учет ведется

на основе бухгалтерских регистров, дополняемых по мере

учета составляются в виде электронного документа, подписанного

учета хранятся в течение четырех лет.

2. Учетная политика в

целях исчисления налога на прибыль:

1.1 Для основных средств

в налоговом учете используется линейный метод начисления

премия при вводе основного средства в эксплуатацию, а также

достройке, дооборудовании, реконструкции, модернизации, техническом

перевооружении, частичной ликвидации не применяется.

коэффициенты амортизации основных средств не применяются.

коэффициенты амортизации основных средств не применяются.

активов в налоговом учете используется линейный метод начисления

размера материальных расходов стоимость сырья и материалов,

используемых при производстве (изготовлении) товаров (выполнении

работ, оказании услуг), определяется по средней стоимости.

Доступ кполной версии этого документа ограничен

Идет завершение процесса оплаты.

Полный текст документа будет доступен вам, как только оплата будет подтверждена.

После подтверждения оплаты, страница будет автоматически обновлена,

обычно это занимает не более нескольких минут.

Приносим извинения за вынужденное неудобство.

Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью:

Пример учетной политики для целей налогообложения (ОСНО) на 2014 год

Вопрос: открыла ип в марте до сих пор не работаю нужно ли платить налог? и отчитываться о доходах

Вопрос: как уйти от налога на прибыль

Вопрос: ЕНВД как рассчитать взнос в ПФР при доходах свыше 300 т. р?

Вопрос: как узнать, какой вид налогооблажения использует организация?

Вопрос: Добрый день! Подскажите, на какой счет разнести автотранспортные услуги (мы пользуемся услугой), у меня ОСНО?

О проекте О проекте