Рейтинг: 4.4/5.0 (1926 проголосовавших)

Рейтинг: 4.4/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

Корректировка персонифицированных сведений

Чтобы исправить неточности в сведениях персонифицированного учета, нужно заполнить раздел 6 с типом «корректирующая». Раздел заполняйте только по тем сотрудникам, по которым корректируете сведения. Данные корректирующей формы полностью заменяют сведения на лицевом счете. Поэтому при заполнении данной формы нужно указать исправленные показатели, так и те, в которых ошибок не было.

Корректирующие сведения за предыдущие периоды сдавайте в составе расчета за текущий отчетный период. Таким образом, в составе расчета будут раздел 6 с типом «исходная» (за текущий отчетный период) и раздел 6 с типом «корректирующая» (за предыдущие отчетные периоды). Корректирующий раздел подавайте по той форме, которая действовала в периоде совершения ошибки.

Если представляете корректирующие сведения на сотрудника, уволенного в прошлых отчетных периодах, в составе отчетности за текущий отчетный период по нему представьте только раздел 6 с типом «корректирующая». Раздел 6 с типом «исходная» сдавать не нужно.

Ошибка затрагивает начисления по страховым взносам

Рассмотрим подробнее, как заполнить каждый из подразделов в корректирующей форме:

В разделе 6 с типом «исходная» за текущий отчетный период нужно заполнить подраздел 6.6. Если корректировка связана с начислениями за периоды с 2014 года, укажите суммы перерасчета в графе 3. Если перерасчет за периоды 2010–2013 годов, то показатели отразите в графах 4 и 5.

Сведения о корректировках внесите в подраздел 2.5.2 «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета».

Корректировка не затрагивает расчет страховых взносов

Могут возникнуть ошибки, которые не связаны с перерасчетом страховых взносов. Например, в подразделе 6.8 неверно указан период работы или стаж. Такие ошибки также нужно исправить. Порядок корректировки такой же, как и при ошибках, связанных с перерасчетом облагаемой базы. То есть нужно заполнить раздел 6 за текущий отчетный период с типом «исходная» и с типом «корректирующая» с верными сведениями за тот период, в котором необходимо произвести корректировку. Однако в исходной форме в отличие от первого случая не нужно заполнять подраздел 6.6.

Корректировка связана с изменением тарифа или кода категории застрахованного лица

Некоторые особенности предусмотрены для заполнения подраздела 6.4, если корректировка связана с изменением тарифа страховых взносов (кода категории застрахованного лица). В этом случае в подразделе 6.4 отразите два (или более) кода категории застрахованного лица: отменяемый и новый код. Такой же порядок применяйте, если по одному коду тарифа отменяете данные, а по другому коду тарифов вносите изменения.

Об этом сказано в пункте 32 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

Ситуация: как организации, зарегистрированной в Крыму, заполнить раздел 6 формы РСВ-1 ПФР? На дату перерегистрации сотрудница была в отпуске по уходу за ребенком по украинскому законодательству. Сразу после отпуска сотрудница уволилась.

В разделе 6 формы РСВ-1 ПФР укажите страховой стаж сотрудницы за период до увольнения. Отражать в расчете выплаты, начисленные по украинскому законодательству, не нужно.

С 1 января 2015 года крымские организации платят сотрудникам пособия по уходу за ребенком только по российскому законодательству. Размер компенсации на период отпуска по уходу за ребенком от 1,5 до 3 лет равен 50 руб. в месяц. Выплат по украинским законам с 1 января 2015 года больше нет. Это следует из пунктов 1 и 2 статьи 2, пункта 3 статьи 3 Закона от 14 октября 2014 г. № 299-ФЗ, пункта 4 статьи 10 Закона от 22 декабря 2014 г. № 421-ФЗ.

В форме РСВ-1 ПФР компенсацию за период отпуска по уходу за ребенком до 3 лет нужно одновременно включить и в состав общих, и в состав необлагаемых выплат. То есть отразить эти суммы по строкам 200 и 201 подраздела 2.1. Страховыми взносами такие компенсации не облагают (п. 1 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

Если вы не отразили эту сумму в расчете, уточненный расчет страховых взносов можно не сдавать. Ведь расчетная база в результате такой ошибки не занижена. Подайте лишь индивидуальные сведения о сотруднице – раздел 6 формы РСВ-1 ПФР.

Сведения с типом «корректирующая» сдайте в составе расчета за текущий период. Причина в том, что сотрудница уволилась сразу после выхода из отпуска. Сдавать вместе с корректирующими данными сведения с типом «исходная» не нужно (абз. 5 п. 32 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п).

В подразделе 6.1 заполните сведения о сотруднице (Ф. И. О. номер СНИЛС).

В подразделе 6.2 – данные об отчетном периоде, за который подаете текущий расчет.

В подразделе 6.3 проставьте тип корректировки – «корректирующая» и данные об отчетном периоде, за который сдаете корректирующую форму.

В подразделе 6.4 укажите код категории «НР» (наемный работник) и в графе 4 – сумму компенсации. Графы 5–7 не заполняйте, так как эти суммы взносами не облагаются.

Подразделы 6.5, 6.6 и 6.7 не заполняйте.

В подразделе 6.8 укажите период, за который начисляли компенсацию (последние три месяца отчетного периода), а в столбце «Исчисление страхового стажа» в графе 7 отразите код «ДЛДЕТИ».

Точно так же заполните отчет за период, в котором сотрудница уволилась. Единственное отличие – в подразделе 6.1 нужно поставить отметку «Х» в поле «Сведения об уволенных сотрудниках».

А в графе 3 подраздела 6.8 нужно указать дату последнего дня работы сотрудницы.

За периоды после увольнения сотрудницы сведения на нее подавать не нужно.

Организации должны сдавать форму РСВ-1 ПФР в территориальные отделения Пенсионного фонда РФ по своему местонахождению, а предприниматели и граждане – по месту жительства.

Это следует из части 9 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ.

При этом организациям, имеющим обособленные подразделения, необходимо учитывать определенные особенности.

Обособленные подразделенияОбособленное подразделение должно самостоятельно сдавать форму РСВ-1 ПФР на своих сотрудников, если оно одновременно отвечает следующим критериям:

В этом случае подразделение сдает расчет в территориальное отделение Пенсионного фонда РФ по своему местонахождению. При заполнении расчета указывайте адрес и КПП обособленного подразделения.

Если обособленное подразделение не отвечает этим критериям, все данные о сотрудниках обособленного подразделения включите в расчет по головному отделению организации. В таком же порядке составляйте расчеты по обособленным подразделениям, расположенным за пределами России.

Это следует из положений частей 11 и 14 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ.

ЛиквидацияЕсли решение о ликвидации организации принято не в конце, а в середине года, форму РСВ-1 ПФР сдайте до того, как подать заявление о ликвидации. В расчет включите данные за период с начала года (для вновь созданных организаций – с момента создания) и по день составления расчета включительно.

Сумму взносов, подлежащую уплате или доплате, перечислите в бюджет в течение 15 календарных дней начиная со дня, следующего за днем представления расчета.

Такой порядок следует из положений части 15 статьи 15 Закона от 29 июля 2009 г. № 212-ФЗ.

Пример представления формы РСВ-1 ПФР ликвидируемой организацией

Организация «Альфа» планирует подать заявление о ликвидации 21 января. Таким образом, «Альфа» должна подать форму РСВ-1 ПФР не позднее 20 января.

В период с 21 января по 4 февраля включительно «Альфа» должна перечислить страховые взносы, подлежащие уплате по представленному расчету.

Как сдатьСтрахователи могут подать форму РСВ-1 ПФР в электронном или бумажном виде.

Если среднесписочная численность сотрудников, выплаты которым облагаются страховыми взносами, за предыдущий год превышает 25 человек, то начиная с отчетности за I квартал 2015 года расчеты нужно сдавать только в электронном виде. Такой порядок распространяется и на вновь созданные организации, если численность сотрудников в них превышает 25 человек. Об этом сказано в части 10 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ, письме Минтруда России от 30 января 2015 г. № 17-4/В-38 и информации на официальном сайте Пенсионного фонда РФ.

Формат расчета утвержден постановлением Правления Пенсионного фонда РФ от 2 июля 2015 г. № 243п.

Внимание: если страхователь должен подать форму РСВ-1 ПФР в электронном виде, но представил ее в бумажном виде или не по установленному формату, ему грозит штраф. Размер штрафа составляет 200 руб. Такой порядок установлен частью 2 статьи 46 Закона от 24 июля 2009 г. № 212-ФЗ.

Если страхователь подает расчет в бумажном виде, он может это сделать следующими способами:

Это следует из статьи 5.1 Закона от 24 июля 2009 г. № 212-ФЗ.

Уточненный расчетЕсли страхователь обнаружил ошибки в уже сданной форме РСВ-1 ПФР, проверьте, нужно ли подавать уточненный расчет.

Если ошибки не привели к занижению сумм к уплате, расчет можно подавать по желанию. Например, в таких ситуациях:

По законодательству страхователь обязан подать уточненный расчет, если ошибки в первичном расчете привели к занижению сумм страховых взносов к уплате. Об этом сказано в частях 1 и 2 статьи 17 Закона от 24 июля 2009 г. № 212-ФЗ.

Однако на практике территориальные отделения ПФР соглашаются на отражение таких корректировок в текущих расчетах. То есть даже если ошибки, допущенные в предыдущих периодах, повлекли за собой занижение расчетной базы, представители Пенсионного фонда РФ рекомендуют исправлять их в разделе 4 отчета за текущий отчетный период (письма Пенсионного фонда РФ от 20 ноября 2014 г. № НП-30-26/14991 и от 25 июня 2014 г. № НП-30-26/7951). При этом если у организации возникла недоимка, то предварительно в бюджет нужно перечислить дополнительную сумму взносов и пеней (ч. 2, 5 ст. 25 Закона от 24 июля 2009 г. № 212-ФЗ). Также как и при подаче уточненного расчета, если организация погасила задолженность и отразила доначисления в разделе 4, она освобождается от штрафа за неуплату или неполную уплату взносов.

Если организация подает уточненный расчет, его нужно заполнить по форме, действовавшей в том периоде, за который вносятся изменения. На титульном листе уточненного расчета в поле «Номер корректировки» укажите порядковый номер уточнения. Например, 001, если это первое уточнение за этот год. Если уточненные расчеты подаете на бланке, утвержденном постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п, то дополнительно нужно указать тип корректировки. Для этого в соответствующем поле проставьте нужный код:

Пример уточнения расчета РСВ-1 ПФР. Организация начислила страховые взносы с необлагаемой выплаты, а сотрудник уже уволился

В I квартале организация «Альфа» начислила страховые взносы с суммы материальной помощи А.В. Кондратьеву, которая не облагается страховыми взносами (п. 3 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

В следующем квартале бухгалтер «Альфы» обнаружил ошибку.

Бухгалтер «Альфы» подал уточненный расчет РСВ-1 ПФР за I квартал.

На титульном листе указал номер уточнения «001» и тип уточнения «1».

В разделах 1, 2 (за исключением подраздела 2.5.2), 6 (тип корректировки «корректирующая») бухгалтер указал правильные суммы страховых взносов. В поле «Сведения об увольнении застрахованного лица» подраздела 6.1 бухгалтер проставил знак «Х».

Бухгалтер решил отразить переплату в расчете РСВ-1 ПФР за текущий период (полугодие).

В разделе 4 бухгалтер указал код основания для начисления «4».

В разделе 6 с типом корректировки «корректирующая» бухгалтер указал правильные суммы страховых взносов. В поле «Сведения об увольнении застрахованного лица» подраздела 6.1 бухгалтер проставил знак «Х». Раздел 6 с типом корректировки «исходная» бухгалтер в расчет не включил, так как сотрудник уже уволился.

Сумму переплаты бухгалтер отразил также по строке 120 раздела 1.

Организация планирует зачесть переплату, поэтому вместе с расчетом подала заявление о зачете переплаты .

Хранение расчетовРасчеты по форме РСВ-1 ПФР нужно хранить в течение шести лет. Кроме того, вместе с расчетами следует хранить все документы, которые подтверждают начисление и уплату страховых взносов. Например, это индивидуальные карточки, расчетные ведомости, платежные поручения и прочее. Такие правила предусмотрены пунктом 6 части 2 статьи 28 Закона от 24 июля 2009 г. № 212-ФЗ.

справка из Пенсионного фонда при ликвидации

Зашла в Пенсионку на счет справки узнать. С меня потребовали:

1. Решение о ликвидации.

2. Все декларации со дня существования фирмы, а это с 2002г.

3. Справки за все года об отсутствии деятельности (деятельность не велась ни разу).

4. Промежуточный ликвидационный баланс

5. Заявление о снятии с учета (Как писать не знаю).

И что то про "по 56 федеральному закону" 2009, 2010 год, ничего не поняла, или это я в заявлении должна писать.

Не понятно зачем им декларации за все годы, у них что в компе инфы нет . Вот жесть.

Вообщем, помогите люди добрые советом. Как правильно все написать. А то я совсем первый раз такие дела делаю

Re: справка из Пенсионного фонда при ликвидации

И у меня похожая ситуация. тоже в пенсионный собираюсь за справкой.

malena, а Вы уже ее получили наверное, расскажите, сколько готовили ее там?

а что Вы все таки решили с декларациями. у нас тоже никакая деятельность не велась(((

А заявление как в итоге написали?

Расскажите если не трудно!

Добавлено через 36 минут 57 секунд

Ау. может кто еще знает подскажите пожалуйста.

Re: справка из Пенсионного фонда при ликвидации

Несмотря на то, что деятельность не велась фирма должна была сдавать нулевую отчетность, вот копии этой отчетности и прилагайте.

По поводу справки об отсутствии деятельности и 56-ФЗ текст должен быть такой:

"ООО «____________», регистрационный номер _____________. сообщает о том, что в ______ году финансово-хозяйственная деятельность не осуществлялась, заработная плата не начислялась и не выплачивалась." "Страховые взносы на накопительную часть трудовой пенсии, согласно Федеральному закону «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» № 56-ФЗ от 30.04.2008 года, не перечислялись."

По поводу финансово-хозяйственной деятельности справки делаете за каждый год существования фирмы, последняя за 2010.

По 56-ФЗ - отдельная справка.

На самом деле не все так сложно как кажется

Добавлено через 14 минут 46 секунд

Здесь есть образец заявления о снятии с учета http://www.lawbase.ru/content/view/2163/31/

Re: справка из Пенсионного фонда при ликвидации

Да, деятельность не велась, и организация никакую отчетность не сдавала вообще. теперь совсем не знаю что делать, а на каком бланке, эту справку об отсутствии деятельности делать. и кто ее подписывает? ее нужно отдельно на каждый год, или можно одну за срок допустим с 2001 по 2010. и про 56 такой же вопрос.

Простите что так много, вопросов, просто вообще этим никогда не занималась.

Объясните если не затруднит.

Заранее благодарна.

Re: справка из Пенсионного фонда при ликвидации

Несмотря на то, что деятельность не велась фирма должна была сдавать нулевую отчетность, вот копии этой отчетности и прилагайте.

По поводу справки об отсутствии деятельности и 56-ФЗ текст должен быть такой:

"ООО «____________», регистрационный номер _____________. сообщает о том, что в ______ году финансово-хозяйственная деятельность не осуществлялась, заработная плата не начислялась и не выплачивалась." "Страховые взносы на накопительную часть трудовой пенсии, согласно Федеральному закону «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» № 56-ФЗ от 30.04.2008 года, не перечислялись."

По поводу финансово-хозяйственной деятельности справки делаете за каждый год существования фирмы, последняя за 2010.

По 56-ФЗ - отдельная справка.

На самом деле не все так сложно как кажется

Добавлено через 14 минут 46 секунд

Здесь есть образец заявления о снятии с учета http://www.lawbase.ru/content/view/2163/31/

Спасибо большое за ценную информацию, а тож вообще нигде ничего не найдешь. Справку я еще не получила. На этой неделе буду готовить все доки, потом отпишусь

Добавлено через 5 минут 59 секунд

Сообщение от Кристина Белова

Да, деятельность не велась, и организация никакую отчетность не сдавала вообще. теперь совсем не знаю что делать, а на каком бланке, эту справку об отсутствии деятельности делать. и кто ее подписывает? ее нужно отдельно на каждый год, или можно одну за срок допустим с 2001 по 2010. и про 56 такой же вопрос.

Простите что так много, вопросов, просто вообще этим никогда не занималась.

Объясните если не затруднит.

Заранее благодарна!!

То что Вы отчетность не сдавали - это ооочень плохо. Просто если Вы сейчас начнете что-то сдавать Вам могут и штраф хороший вручить. Вообще я как слышала сейчас налоговая сама ликвидирует, если фирма мертвая. Лучше Вам сначала обратиться к юристу.

Добавлено через 10 минут 22 секунды

Несмотря на то, что деятельность не велась фирма должна была сдавать нулевую отчетность, вот копии этой отчетности и прилагайте.

По поводу справки об отсутствии деятельности и 56-ФЗ текст должен быть такой:

"ООО «____________», регистрационный номер _____________. сообщает о том, что в ______ году финансово-хозяйственная деятельность не осуществлялась, заработная плата не начислялась и не выплачивалась." "Страховые взносы на накопительную часть трудовой пенсии, согласно Федеральному закону «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» № 56-ФЗ от 30.04.2008 года, не перечислялись."

По поводу финансово-хозяйственной деятельности справки делаете за каждый год существования фирмы, последняя за 2010.

По 56-ФЗ - отдельная справка.

На самом деле не все так сложно как кажется

Добавлено через 14 минут 46 секунд

Здесь есть образец заявления о снятии с учета http://www.lawbase.ru/content/view/2163/31/

У меня еще насущный вопрос: когда сниматься с учета в пфр и фсс? До ЛБ или после. В фсс такое же заявление нести как в пфр?

Добавлено через 37 часов 12 минут 6 секунд

Сегодня сходила в свой пенсионный. Взяли от меня ПЛБ, справку о 56 законе, заявление для получения справки, доверенность (т.к.постороннее лицо), проверили что все сдано, попросили донести РСВ-1 за 2010 год, и справку о не осуществлении фин.-хоз. деят. за 2010г на дату получения справки, т.е. 18.11.10(это в письме нужно писать). Хотела им вручить заявление о снятии с учета, не взяли, сказали что налоговая им указание дает они и снимают. Странно конечно, но может сейчас все автоматизированно. Еще сказали что справка действительна строго 10 дней. Хотя на форуме писали, что нет срока действия. Очень надеюсь, что они мне ту справку дадут.

Сообщение от Кристина Белова

Ой! а подскажите пожалуйста, что такое РСВ-1? и в какой форме просили справку о не осуществлении хоз. деятельности?

А ПЛБ Вы сдавали с отметкой налоговой или без??

Заранее спасибо!

РСВ - это форма по которой сдаются отчеты каждый квартал, ее можно в инете найти, так и называется Форма РСВ-1 ПФР от 12.11.09 №894н, я распечатываю и от руки заполняю. Заполняете за год 2010.

По поводу справки, текст следующий на бланке фирмы:

В Управление Пенсионного фонда РФ

В ХХХХХХХХХХ районе

По СПб и Лен.области

На 18.11.2010 года Общество с ограниченной ответственностью «ХХХХХХ» страховой номер 000-000-000000 сообщает, что в 2010 году финансово-хозяйственная деятельность нашей организацией не велась. Заработная плата не начислялась и не выплачивалась.

И печать и подпись руководства

На ПЛБ отметок территориальной налоговой не надо, точно такой же ПЛБ как для 15 налоговой.

РСВ - это форма по которой сдаются отчеты каждый квартал, ее можно в инете найти, так и называется Форма РСВ-1 ПФР от 12.11.09 №894н, я распечатываю и от руки заполняю. Заполняете за год 2010.

По поводу справки, текст следующий на бланке фирмы:

В Управление Пенсионного фонда РФ

В ХХХХХХХХХХ районе

По СПб и Лен.области

На 18.11.2010 года Общество с ограниченной ответственностью «ХХХХХХ» страховой номер 000-000-000000 сообщает, что в 2010 году финансово-хозяйственная деятельность нашей организацией не велась. Заработная плата не начислялась и не выплачивалась.

И печать и подпись руководства

На ПЛБ отметок территориальной налоговой не надо, точно такой же ПЛБ как для 15 налоговой.

Простите пожалуйста если вопрос глупый (хотя он такой и есть) а что за страховой номер.

Простите пожалуйста если вопрос глупый (хотя он такой и есть) а что за страховой номер.

Хороший вопрос на самом деле.

Я думают, что malena имела в виду регистрационный номер формата ХХХ-ХХХ-ХХХХХ, который присваивается юр.лицу при постановке на учет в ПФ.

Без этого номера в ПФ на тебя смотрят обычно удивленно и спрашивают:

-А Вы кто. назовите НОМЕР.

Просим разъяснить порядок сдачи отчетности в Пенсионный фонд по Форме РСВ-1 при реорганизации путем преобразования ГУП в ГБУ. Реорганизацию в ИФНС провели 11.12.14г. с присвоением нового ИНН. Отчетность до момента регистрации в ГБУ в ИФНС 11.12.14г не была сдана. ПФР требует сдавать два отчета по двум регистрационным номерам (ГУПа и ГБУ), с указанием в отчетности ГУПа в поле прекращения деятельности Букву "Л". при том, что реорганизация происходила в форме ПРЕОБРАЗОВАНИЯ, а не ЛИКВИДАЦИИ. ГБУ является полным правопреемником.

Ответсообщаем следующее. ГУП, реорганизованное в форме преобразования 11.12.2014г. должен представить расчет взносов на обязательное пенсионное и медицинское страхование по форме РСВ-1 ПФР за отчетные (расчетный) периоды 2014 г. учитывая, что расчетным периодом для него является период с 1 января 2014 г. по день завершения реорганизации (11.12.2014г.). ГБУ за себя как вновь возникшее в результате реорганизации в форме преобразования учреждение должно представить РСВ-1 за отчетные периоды со дня создания (11.12.2014г.) и до окончания 2014 г.

Пунктом 2 статьи 10 ФЗ №212-ФЗ определено, что отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года, календарный год. А в соответствии с пунктом 4 статьи 10, если организация была реорганизована до конца календарного года, последним расчетным периодом для нее является период с начала этого календарного года до дня завершения реорганизации. Кроме того в соответствии с пунктом 3 статьи 10, если организация была создана после начала календарного года, первым расчетным периодом для нее является период со дня создания до окончания данного календарного года. Исходя из положений пункта 9 статьи 15 ФЗ №212-ФЗ плательщики страховых взносов представляют отчетность в орган контроля за уплатой страховых взносов по месту своего учета за каждый отчетный (расчетный) период. Таким образом, организация, реорганизованная в форме преобразования 11.12.2014г. должна была представить РСВ-1 за отчетные (расчетный) периоды 2014 г. учитывая, что расчетным периодом для нее является период с 1 января 2014 г. по день завершения реорганизации. При этом в строку «Прекращение деятельности» ГУП должен указать код «Л». ГБУ за себя как вновь возникшее в результате реорганизации в форме преобразования учреждение представляет РСВ-1 за отчетные периоды со дня создания 11.12.2014г. до окончания 2014 г.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как составить и сдать расчет взносов на обязательное пенсионное и медицинское страхование (форма РСВ-1 ПФР)

По итогам каждого отчетного периода все страхователи должны отчитываться перед Пенсионным фондом РФ о взносах на обязательное пенсионное и медицинское страхование, которые рассчитываются с выплат сотрудникам.

Эта рекомендация поможет без ошибок подготовить отчетность по форме РСВ-1 ПФР на бумаге или в файле для заполнения. Если же отчетность формируется автоматически в бухгалтерской программе, то убедитесь, что все данные внесены верно.

Кто должен сдавать

Сдавать форму РСВ-1 ПФР должны все работодатели, а именно:

Представлять такой отчет в Пенсионный фонд надо на всех сотрудников, в отношении которых работодатель является страхователем. А это те сотрудники, которые выполняют работу на основании трудового или гражданско-правового договора. И при этом на их вознаграждения начисляются страховые взносы, которые работодатель обязан перечислить в Пенсионный фонд РФ. Отчет сдавайте независимо от того, вела организация фактическую деятельность или нет.

Если предприниматель (адвокат, детектив, нотариус) не производит выплат, с которых начисляются страховые взносы, сдавать РСВ-1 ПФР он не должен.

Это следует из пункта 1 части 9 статьи 15 и пункта 1 статьи 5 Закона от 24 июля 2009 г. № 212-ФЗ,статьи 1. пункта 1 статьи 8 и статьи 15 Закона от 1 апреля 1996 г. № 27-ФЗ.

Строку «Прекращение деятельности » заполняйте, только если страхователь прекращает деятельность. В этом случае укажите код «Л»,* иначе поставьте прочерк.

Если решение о ликвидации организации принято не в конце, а в середине года, форму РСВ-1 ПФР сдайте до того, как подать заявление о ликвидации. В расчет включите данные за период с начала года (для вновь созданных организаций – с момента создания) и по день составления расчета включительно.

Сумму взносов, подлежащую уплате или доплате, перечислите в бюджет в течение 15 календарных дней начиная со дня, следующего за днем представления расчета.*

Такой порядок следует из положений части 15 статьи 15 Закона от 29 июля 2009 г. № 212-ФЗ.

Пример представления формы РСВ-1 ПФР ликвидируемой организацией

Организация «Альфа» планирует подать заявление о ликвидации 21 января. Таким образом, «Альфа» должна подать форму РСВ-1 ПФР не позднее 20 января.

В период с 21 января по 4 февраля включительно «Альфа» должна перечислить страховые взносы, подлежащие уплате по представленному расчету.

заместитель директора департамента развития социального страхования Минтруда России

заместитель управляющего отделением ПФР по г. Москве и Московской области

2. Статья:Порядок проведения реорганизации образовательного учреждения

Минобрнауки России разработало Методические рекомендации для создания учебных центров профессиональной квалификации, которые могут быть созданы путем реорганизации учреждений профобразования*. О юридических тонкостях таких мероприятий – в статье.

Реорганизация юридических лиц регламентируется статьями 57–60 Гражданского кодекса РФ. Она может проводиться в пяти формах.*

1. При реорганизации в форме слияния одного образовательного учреждения с другим все имущественные права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом. Учреждения, которые участвуют в слиянии, прекращают свою деятельность.

2. При присоединении одного образовательного учреждения к другому к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом. Нового юрлица в данном случае не образуется.

3. Разделение – это форма реорганизации, когда создается два или более новых юридических лица. При этом прежнее учреждение прекращает свое существование.

4. При реорганизации в форме выделения учреждение продолжает функционировать. Однако отдельные его структуры и подразделения обособляются. На их базе создается одно или несколько новых юрлиц, к каждому из которых по разделительному балансу переходят права и обязанности реорганизуемого учреждения.

5. Под преобразованием понимается либо изменение организационно-правовой формы образовательного учреждения, либо изменение его статуса (типа, вида, категории). Например, преобразование начальной общеобразовательной школы в основную или основной в среднюю. При этом к вновь возникшему юрлицу переходят права и обязанности реорганизованного в соответствии с передаточным актом.*

Н.В. Карагодина, руководитель отдела по аутсорсингу образовательных учреждений ЦБУ Интеркомп

Журнал «Учет в сфере образования» №8, август 2013

3. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (с изменениями на 29 декабря 2014 года)

«Статья 10. Расчетный и отчетный периоды

1. Расчетным периодом по страховым взносам признается календарный год.

2. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года, календарный год.

3. Если организация была создана после начала календарного года, первым расчетным периодом для нее является период со дня создания до окончания данного календарного года.

4. Если организация была ликвидирована или реорганизована до конца календарного года, последним расчетным периодом для нее является период с начала этого календарного года до дня завершения ликвидации или реорганизации.

5. Если организация, созданная после начала календарного года, ликвидирована или реорганизована до конца этого календарного года, расчетным периодом для нее является период со дня создания до дня завершения ликвидации или реорганизации.*

6. Предусмотренные частями 3 -5 настоящей статьи правила не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций.

Статья 15. Порядок исчисления, порядок и сроки уплаты страховых взносов плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам

9. Плательщики страховых взносов ежеквартально представляют в орган контроля за уплатой страховых взносов по месту своего учета следующую отчетность:

1) в территориальный орган Пенсионного фонда Российской Федерации на бумажном носителе не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, а в форме электронного документа не позднее 20-го числа второго календарного месяца, следующего за отчетным периодом, - расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования. Форма расчета и порядок ее заполнения утверждаются органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования;*

16. В случае реорганизации плательщика страховых взносов - организации уплата страховых взносов, а также представление расчетов по начисленным и уплаченным страховым взносам осуществляются его правопреемником (правопреемниками) независимо от того, были ли известны до завершения реорганизации правопреемнику (правопреемникам) факты и (или) обстоятельства неисполнения или ненадлежащего исполнения реорганизованным юридическим лицом обязательств по уплате страховых взносов.* При наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате страховых взносов определяется в порядке, предусмотренном гражданским законодательством Российской Федерации. Если разделительный баланс не позволяет определить долю правопреемника реорганизованного юридического лица либо исключает возможность исполнения в полном объеме обязанностей по уплате страховых взносов каким-либо правопреемником и такая реорганизация была направлена на неисполнение обязанностей по уплате страховых взносов, по решению суда вновь образованные юридические лица могут солидарно исполнять обязанность по уплате страховых взносов реорганизованного лица.»

Екатерина Самодурова, эксперт Системы Главбух.

Ответ утвержден Ольгой Холиной,

ведущим экспертом Системы Главбух.

Ответ на Ваш вопрос дан в соответствии с правилами работы экспертной поддержки, которые Вы можете найти по адресу: http:// budget.1gl.ru/#/hotline/rules/

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

До 15 мая включительно все компании должны сдать расчет по взносам на обязательное пенсионное и медицинское страхование. Причем форма расчета (РСВ-1 ПФР) новая. Она утверждена приказом Минтруда России от 28 декабря 2012 г. № 639н. В этом же приказе приведен официальный порядок заполнения расчета. В статье мы расскажем, как построчно заполнить данную форму отчетности.

Титульный лист, разделы 1 и 2 представляют все компании. Остальные разделы сдавайте, только если в них есть что отражать. Начинайте заполнять расчет с раздела 2. Потом переходите к разделам с 3 по 5. Далее – раздел 1. И в самом конце внесите данные в титульный лист.

Напомним общие правила. Расчет заполняйте в рублях и копейках. В каждую строку и соответствующие ей графы вписывайте только один показатель. Если какой-либо показатель отсутствует, ставьте прочерк. На каждой странице расчета проставьте регистрационный номер организации в Пенсионном фонде РФ и дату, когда форму РСВ-1 составили.

Как заполнить Раздел 2 РСВ-1 ПФР

Раздел 2 включает в себя три подраздела. В подразделе 2.1 отражайте расчет страховых взносов по тарифу. Если в течение I квартала ваша компания применяла более одного тарифа, то в Расчет включайте столько страниц раздела 2, сколько тарифов применялось в течение отчетного периода. Напомним, что базовый тариф предусмотрен статьей 58.2 Федерального закона от 24 июля 2009 г. № 212-ФЗ (далее – Закон № 212-ФЗ). По пенсионным взносам тариф составляет 22 процента, по социальным – 2,9 процента, а по медицинским – 5,1 процента. При этом для некоторых категорий страхователей предусмотрены пониженные тарифы (о них мы поговорим позже).

Подраздел 2.1 РСВ-1 ПФР

В шапке подраздела 2.1 есть графа « код тарифа ». Чтобы ее заполнить, загляните приложение к Порядку заполнения расчета. Например, для компаний на общем режиме, уплачивающих взносы по общему тарифу код «01».

Каждый показатель нужно разбивать на 4 части. В графе 3 вы пишете общую сумму с начала года, а в графах с 4 по 6 показываете отдельно суммы за последние три месяца отчетного периода. В случае с I кварталом это суммы за январь (графа 4), февраль (графа 5) и март (графа 6).

Строки с 201 по 261 посвящены взносам на пенсионное страхование. Пойдем по порядку.

В строках 201-203 покажите выплаты и вознаграждения, начисленные в пользу физических лиц согласно статье 7 Закона № 212-ФЗ и в соответствии с межгосударственными соглашениями. Разница между этими строками в том, что выплаты нужно показывать отдельно по разным категориям людей. В строке 201 отразите зарплату работников (либо иные выплаты) 1966 года рождения и старше, а в строке 202 – в пользу людей 1967 года рождения и моложе. В строке 203 покажите выплаты в пользу иностранцев и лиц без гражданства, временно проживающих/пребывающих в России.

Далее идет блок строк 211-213. В них нужно показать выплаты, на которые не начисляют взносы согласно статье 9 Закона № 212-ФЗ. Опять-таки с разбивкой на людей 1966 года рождения и старше ( строка 211 ), 1967 года рождения и моложе ( строка 212 ), иностранцев и лиц без гражданства, временно проживающих/пребывающих в России ( строка 213 ).

Следующий блок строк 221-223 с той же разбивкой, что и строки 201-203 и 211-213. В строках 221-223 пишут вычет по договорам авторского заказа, договора об отчуждении исключительного права на произведения науки и пр. Полный перечень таких «научных» контрактов приведен в части 7 статьи 8 Закона № 212-ФЗ. В этой же норме указаны размеры вычета. Если по расходам есть документы, затраты принимайте полностью. Когда же оправдательных бумаг нет, вычет нормируют. То есть полученный доход можно уменьшить на определенный процент. Например, вычет по неподтвержденным расходам на создание литературных произведений (статей, книг и пр.) составляет 20 процентов.

Переходим к строкам 231-233. Здесь отразите выплаты, которые превышают предельную величину в 568 000 рублей. Данный показатель считают нарастающим итогом с начала года отдельно в отношении каждого человека, получающего выплаты. Так что если зарплата какого-то работника за I квартал превысила 568 000 рублей, нужно заполнить одну из строк блока 231-233. Разбивка такая же, что и в предыдущих строках. То есть по людям 1966 года рождения и старше ( строка 231 ), 1967 года рождения и моложе ( строка 232 ), иностранцам и лицам без гражданства, временно проживающим/пребывающим в России ( строка 233 ).

Теперь заполните строки, посвященные базе по пенсионным взносам. В строке 240 отразите базу по взносам на финансирование страховой части трудовой пенсии. Данный показатель считайте по формуле:

Строка 240 = строка 201 + строка 203 - строка 211 - строка 213 - строка 221 - строка 223 - строка 231 - строка 233

В строке 241 отразите базу по взносам на финансирование страховой части трудовой пенсии. Данный показатель считайте по формуле:

Строка 241 = строка 202 - строка 212 - строка 222 - строка 232

Наконец, в строках 250-252 отразите суммы начисленных взносов на обязательное пенсионное страхование. В строке 250 покажите сумму взносов на страховую часть пенсии, а в строке 251 – взносы на накопительную часть пенсии. Строку 252 заполняйте, если начислили взносы по тарифу 10 процентов на выплаты свыше 568 000 руб.

В строке 260 впишите количество людей, с выплат которым начислили взносы. Эту строку дополнительно расшифруйте по строке 261. В ней покажите, выплаты скольким людям превысили 568 000 руб.

Далее в подразделе 2.1 идет блок строк про обязательное медицинское страхование (строки 271-276). В строке 271 отразите сумму выплат и иных вознаграждений в пользу людей, начисленных в силу статьи 7 Закона № 212-ФЗ. В строке 272 покажите выплаты, которые не облагаются взносами на ОМС по правилам статьи 9 Закона № 212-ФЗ. Строка 273 посвящена вычету, предусмотренному частью 7 статьи 8 Закона № 212-ФЗ. Тут по сути надо просуммировать показатели из строк 221, 222 и 223.

Далее в строке 274 покажите выплаты, превышающие 568 000 руб. нарастающим итогом с начала года. Как только суммарные выплаты в пользу одного человека превысят 568 000 руб. начислять взносы на медицинское страхование не нужно. Базу для того, чтобы начислять медицинские взносы, отразите в строке 275. Используйте формулу:

Строка 275 = Строка 271 – строка 272 – строка 273 – строка 274

Сами же начисленные взносы на ОМС покажите в строке 276. Просто перемножьте показатель из строки 275 со ставкой взносов.

Внизу подраздела 2.1 руководитель компании или уполномоченный представитель ставит подпись и дату.

Подраздел 2.2 РСВ-1 ПФР

Появление подраздела 2.2 связано с тем, что с 2013 года установлены дополнительные взносы для отдельных категорий работников. Подраздел 2.2 раздела 2 заполняют плательщики страховых взносов в отношении выплат и иных вознаграждений в пользу людей, занятых на подземных работах, на работах с вредными условиями труда и в горячих цехах.

В подразделе 2.2 все суммы надо показывать с той же разбивкой, что и в подразделе 2.1. То есть в графе 3 покажите общую сумму нарастающим итогом с начала года, а в графах с 4 по 6 – за последний квартал отчетного периода, за каждый месяц отдельно.

По строке 280 отразите выплаты, поименованные в частях 1, 2 статьи 7 Закона № 212-ФЗ. В строке 281 покажите суммы, не облагаемые страховыми взносами в силу статьи 9 Закона № 212-ФЗ.

В строке 282 покажите суммы вычета по авторским и иным договорам, предусмотренные частью 7 статьи 8 Закона № 212-ФЗ. В общем-то, здесь продублируйте данные из строки 273 подраздела 2.1.

Далее по строке 283 отразите базу для начисления страховых взносов на обязательное пенсионное страхование. Используйте формулу:

Строка 283 = строка 280 - строка 281 - строка 282

В строке 284 покажите суммы страховых взносов, начисленных по дополнительному тарифу (4 процента в 2013 году). Для этого перемножьте показатель из строки 283 и ставку пенсионных взносов.

Наконец, по строке 285 отразите количество физлиц, с выплат которым начислены взносы по дополнительному тарифу.

Подраздел 2.3 РСВ-1 ПФР

Подраздел 2.3 новый. Как и подраздел 2.2, он появился из-за того, что с 2013 года нужно начислять дополнительные пенсионные взносы для отдельных категорий работников. Тариф в текущем году составляет 2 процента. Такие допвзносы нужно начислять с выплат в пользу сотрудников, занятых на видах работах, упомянутых в подпунктах 2 - 18 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ.

В подразделе 2.3 все суммы надо показывать с той же разбивкой, что и в подразделе 2.2. Да и заполнять по сути данный подраздел надо, как предыдущий.

В строке 290 в соответствующих графах отразите выплаты, поименованные в частях 1, 2 статьи 7 Закона № 212-ФЗ, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода. По строке 291 покажите суммы, на которые не нужно начислять взносы по правилам статьи 9 Закона № 212-ФЗ, а в строке – вычеты (ч. 7 ст. 8 Закона № 212-ФЗ). По строке 293 отразите базу для начисления взносов. Формула такая:

Строка 293 = строка 290 – строка 291 – строка 292

В строке 294 в графе 3 отразите суммы взносов. Просто умножьте показатель из строки 293 на ставку. Ну и в строке 295 запишите количество людей, с выплат которым начислены страховые взносы по дополнительному тарифу.

Как заполнить Раздел 3 РСВ-1 ПФР

Раздел 3 заполняют только те компании, которые применяют пониженные тарифы страховых взносов. Данный раздел состоит из восьми подразделов.

Подраздел 3.1 заполняют организации, применяющие пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений, начисленных в пользу работников-инвалидов I, II или III групп. Важный нюанс: если организация имеет право на более низкий тариф страховых взносов, чем установлен в отношении выплат работникам-инвалидам, заполнять подраздел 3.1 не нужно.

Подраздел 3.1 заполняют компании, применяющие тариф, установленный частью 2 статьи 58 Закона № 212-ФЗ. То есть те, кто платит взносы в таком размере: в ПФР 21 процент, в ФСС РФ – 2,4 процента, в ФФОМС – 3,7 процента.

Количество строк в данном подразделе такое же, сколько работников-инвалидов есть в штате компании. Каждая строка разбита на 8 граф. В первой графе пишите порядковый номер, во второй – полностью фамилию, имя и отчество сотрудника.

Далее в графах 3, 4 укажите даты выдачи и окончания действия справки, подтверждающей факт установления инвалидности (МСЭ, выдается федеральными государственными учреждениями медико-социальной экспертизы) справки врачебно-трудовой экспертной комиссии (ВТЭК) об условиях и характере труда инвалидов.

В графе 5 по каждому инвалиду I, II или III групп отразите сумму выплат и иных вознаграждений, начисленную нарастающим итогом с начала года. В графах с 6 по 8 покажите суммы, начисленные за январь, февраль и март соответственно.

По строке "Итого выплат" в графах 5 - 8 запишите общую сумму выплат и иных вознаграждений, начисленных инвалидов I, II или III групп.

Если подраздел состоит из нескольких страниц, значение строки "Итого выплат" отражайте на последней странице.

Подраздел 3.2 РСВ-1 ПФР

Подраздел 3.2 заполняют, если выполняется одновременно несколько условий. Во-первых, это общественная организация инвалидов (ее региональное или местное отделения). В том числе созданная как союз общественных организаций инвалидов. Во-вторых, среди членов организации инвалиды и их представители составляют не менее 80 процентов (пониженный тариф прописан в части 2 статьи 58 Закона № 212-ФЗ).

Все показатели разбивайте на 4 графы. В графе 3 пишите общий показатель с начала текущего календарного года. В графах с 4 по 6 отразите показатели за последние три месяца отчетного периода – отдельно за январь, февраль и март.

По строке 321 укажите документально подтвержденную общую численность членов организации. Этот показатель расшифруйте по строке 322. В ней отразите численность инвалидов и их законных представителей из числа членов общественной организации.

Ну и строка 323. Ее показатель определите так: разделите строку 322 на строку 321. Полученное число умножьте на 100.

Подраздел 3.3 РСВ-1 ПФР

Подраздел 3.3 заполняют предприятия, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов. При этом среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда - минимум 25 процентов. Как и предыдущие 2 подраздела, этот подраздел адресован компаниям, применяющим тариф из части 2 статьи 58 Закона № 212-ФЗ.

Разбивка строк по графам такая же, как в подразделе 3.2. По строке 331 запишите документально подтвержденную среднесписочную численность работников организации. В строке 332 укажите документально подтвержденную среднесписочную численность инвалидов, работающих в данной компании.

А значение строки 333 определите по формуле:

Строка 333 = (Строка 332 / строка 331) х 100

По строке 334 отразите фонд оплаты труда в целом по организации, а по строке 335 – зарплату инвалидов, работающих в данной организации.

Чтобы посчитать показатель из строки 336. разделите строку 335 на строку 334. Полученное число умножьте на 100.

Подраздел 3.4 РСВ-1 ПФР

Что касается подраздела 3.4, то он адресован компаниям, которые занимаются информационными технологиями. Исключение – организации, заключившие с органами управления особыми экономическими зонами соглашения о ведении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне. Заполняют подраздел 3.4 компании, применяющие тариф из части 3 статьи 58 Закона № 212-ФЗ.

Все показатели надо разбивать на две графы:

- по итогам 9 месяцев года, предшествующего текущему расчетному периоду (графа 3);

- по итогам текущего отчетного (расчетного) периода. Это графа 4.

Как обычно, чтобы применять пониженный тариф, нужно выполнять определенные условия. Для IT-компаний они прописаны в части 2.1 статьи 57 Закона № 212-ФЗ. В частности, есть документ о госаккредитации и средняя численность работников в прошлом году минимум 30 человек. Чтобы соблюдать критерии на право платить взносы по «льготному» тарифу, уже действующие организации заполняют графы 3 и 4 строк 341-344.

Для вновь созданных компаний есть свои требования (ч. 2.2 ст. 57 Закона № 212-ФЗ). Так, нужен все тот же документ о госаккредитации. При этом среднесписочная (а не средняя) численность сотрудников должна быть минимум 30 человек. Такие новые организации заполняют только графу 4 по строкам 341 – 344.

В строке 341 отразите общую сумму доходов (определите ее в соответствии со статьей 248 Налогового кодекса РФ). То есть это сумма выручки от реализации и внереализационных поступлений.

По строке 342 покажите сумма доходов от реализации экземпляров программ для ЭВМ, баз данных, передачи имущественных прав на программы для ЭВМ, базы данных, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ.

Чтобы заполнить строку 343. разделите строку 342 на 341. Полученное число умножьте на 100. Кстати, применять пониженный тариф можно, если в результате таких арифметических операций получится не менее 90 процентов.

Далее в строке 344 запишите среднюю/среднесписочную численность работников. А в строке 345 отразите дату и номер записи в реестре аккредитованных организаций, ведущих деятельность в области информационных технологий. Заполняйте строку 345 на основе полученной выписки из указанного реестра.

Подраздел 3.5 РСВ-1 ПФР

Подраздел 3.5 заполняют российские организации и предприниматели, которые занимаются производством, выпуском в свет (в эфир) и (или) изданием средств массовой информации. В том числе в электронном виде. Исключение – СМИ, специализирующиеся на сообщениях и материалах рекламного и (или) эротического характера. При этом основной вид экономической деятельности должен быть:

деятельность в области организации отдыха и развлечений, культуры и спорта - в части деятельности в области радиовещания и телевещания или деятельности информационных агентств;

издательская и полиграфическая деятельность, тиражирование записанных носителей информации - в части издания газет или журналов и периодических публикаций, в том числе интерактивных публикаций.

Для таких компаний пониженный тариф предусмотрен частью 3.1 статьи 58 Закона № 212-ФЗ.

В подразделе 3.5 есть таблица. В ней 4 графы: номер по порядку (графа 1); наименование вида деятельности с кодом ОКВЭД (графа 2); доходы по виду бизнеса (графа 3); доля поступлений от льготной деятельности в общей сумме доходов (графа 4).

Количество заполненных строк должно соответствовать количеству видов экономической деятельности организации. По строке " Итого по всем видам деятельности " графы 3 отразите общую сумму всех поступлений.

В графе 4 укажите долю доходов и поступлений по каждому виду экономической деятельности в общей сумме доходов и поступлений. Просто разделите значений графы 3 соответствующего вида деятельности на показатель строки "Итого по всем видам деятельности" графы 3. Полученное число умножьте на 100. Суммарное значение графы 4 должно быть равно 100 (%).

В строке 351 отразите дату и номер записи в реестре плательщиков страховых взносов - российских организаций и предпринимателей, занимающихся производством, выпуском в свет (в эфир) и (или) изданием СМИ. Заполняйте строку 351 на основе полученной выписки из реестра.

Подраздел 3.6 РСВ-1 ПФР

Подраздел 3.6 заполняют упрощенщики, основной вид деятельности которых упомянут в пункте 8 части 1 статьи 58 Закона № 212-ФЗ. Коды ОКВЭД, соответствующие льготным видам бизнеса, есть в примечании к подразделу 3.6. Пониженный тариф для таких компаний и предпринимателей предусмотрен частью 3.4 статьи 58 Закона № 212-ФЗ – нужно перечислять только пенсионные взносы по ставке 20 процентов. При этом в ФСС РФ и ФФОМС платить ничего не нужно.

Чтобы воспользоваться пониженным тарифом, доходы по основному льготируемому виду деятельности должны быть не менее 70 процентов в общей сумме всех поступлений за отчетный период (ч. 1.4 ст. 58 Закона № 212-ФЗ). Искомую величину определяйте по правилам статьи 346.15 Налогового кодекса РФ нарастающим итогом с начала года.

Код ОКВЭД, отражаемый на титульном листе, должен совпадать с тем направлением бизнеса, доля доходов от которого указана в подразделе 3.6. Если ревизоры выявят расхождения между этими данными, то они решат, что компания применяла льготу неправомерно. Соответственно, придется не только доплатить в Пенсионный фонд РФ недоимку, но и перечислить в бюджет ПФР пени за все время просрочки (ч. 1.4 ст. 58 Закона № 212-ФЗ).

В строке 361 покажите общую сумму доходов, а в строке 362 – поступления от реализации продукции и (или) оказанных услуг по основному виду экономической деятельности. Показатель строки 363 считайте по формуле:

Строка 363 = (строка 362 / строка 361) х 100.

Подраздел 3.7 РСВ-1 ПФР

Подраздел 3.7 заполняют зарегистрированные некоммерческие организации (за исключением государственных и муниципальных учреждений). Но не просто НКО, а применяющие упрощенку. При этом такие компании ведут деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального). Пониженный тариф прописан в части 3.4 статьи 58 Закона № 212-ФЗ.

Некоммерческие организации заполняют строки 371 - 375 графы 3, сдавая РСВ-1 за каждый отчетный период. А вот графу 4 строк с 371 по 375 НКО заполняют только в годовом расчете по взносам.

В строке 371 отразите общую сумму доходов. Ее определяют так. Сложите поступления по правилам статьи 346.15 Налогового кодекса РФ (выручку и внереализационные доходы). К полученной сумме прибавьте целевые поступления и гранты, поступившие и не использованные организацией по итогам предыдущих расчетных периодов.

По строке 372 покажите целевые поступления на содержание НКО и на то, чтобы вести уставную деятельность. Такого рода доходы определяйте в соответствии с пунктом 2 статьи 251 Налогового кодекса РФ.

В строке 373 впишите суммы грантов, получаемых некоммерческой организацией. Гранты определяйте по правилам подпункта 14 пункта 1 статьи 251 Налогового кодекса РФ.

По строке 374 отразите сумма доходов от того, что НКО вела виды деятельности, упомянутые в подпунктах р - ф, я.4 - я.6 пункта 8 части 1 статьи 58 Закона № 212-ФЗ.

Наконец, строка 375 – доля доходов. Показатель считайте по формуле:

Строка 375 = ((строка 372 + строка 373 + строка 374) / строка 371) х 100.

Подраздел 3.8 адресован компаниям, оказывающим инжиниринговые услуги. Исключение – организации, заключившие с органами управления особыми экономическими зонами соглашения о ведении технико-внедренческой деятельности. Подраздел 3.8 заполняют компании, применяющие тариф из части 3.5 статьи 58 Закона № 212-ФЗ.

Строки 381 - 384 в графах 3, 4 нужно заполнять в форме РСВ-1 за каждый отчетный (расчетный) период.

В строке 381 запишите общую сумму доходов (выручка + внереализационные поступления). В строке 382 отразите сумму поступлений от реализации инжиниринговых услуг.

Чтобы заполнить строку 383. разделите строку 382 на 381. Полученное число умножьте на 100.

В строке 384 укажите среднюю численность работников, а в строке 385 – дату и номер положительного заключения экспертного совета по технико-внедренческим особым экономическим зонам, созданного в соответствии с Федеральным законом от 22 июля 2005 г. № 116-ФЗ.

Как заполнить Раздел 4 РСВ-1 ПФР

Раздел 4 заполняют, если в отчетном периоде ревизоры из ПФР доначислили вашей компании суммы взносов. Либо вы сами нашли ошибки, из-за которых взносов заплатили меньше. Проще говоря, данный раздел является расшифровкой строк 120 и 12 раздела 1 формы РСВ-1. При этом важно соблюдать следующие равенства:

Значение строки 120 графы 3 должно равняться значению, указанному в строке "Итого доначислено" графы 5 раздела 4;

Значение строки 120 графы 4 должно равняться значению, указанному в строке "Итого доначислено" графы 7 раздела 4;

Значение строки 120 графы 5 должно равняться значению, указанному в строке "Итого доначислено" графы 8 раздела 4;

Значение строки 120 графы 6 должно равняться значению, указанному в строке "Итого доначислено" графы 9 раздела 4;

Значение строки 120 графы 7 должно равняться значению, указанному в строке "Итого доначислено" графы 10 раздела 4.

Как заполнить Раздел 5 РСВ-1 ПФР

Раздел 5 заполняют и представляют плательщики, которые производят выплаты и иные вознаграждения в пользу обучающихся в образовательных учреждениях среднего профессионального, высшего профобразования по очной форме обучения за деятельность в студенческом отряде по трудовым или гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг. При этом студенческий отряд должен быть включен в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой. Только в этом случае компания сможет применять льготу, предусмотренную пунктом 1 части 3 статьи 9 Закона № 212-ФЗ. То есть не начислять взносы на обязательное пенсионное страхование с таких выплат. Количество заполненных строк должно соответствовать количеству физлиц — обучающихся, которым были начислены вышеуказанные выплаты и иные вознаграждения в течение отчетного периода.

В разделе 5 есть специальная таблица. Количество заполненных строк в ней должно соответствовать количеству людей - обучающихся, которым компания начислила выплаты и иные вознаграждения в течение отчетного периода.

Заполните таблицу так. В графе 1 проставьте номер по порядку заполненных строк, в графе 2 – полностью фамилию, имя и отчество обучающегося. Затем в графе 3 отразите дату и номер документа, подтверждающего членство в студенческом отряде обучающегося. В графу 4 внесите дату и номер документа, подтверждающего очную форму обучения в период такого членства. В графе 5 по каждому обучающемуся покажите сумму выплат и иных вознаграждений, начисленную нарастающим итогом с начала года. Графу 5 дополнительно расшифруйте в графах с 6 по 8. В них заполните сумму выплат и иных вознаграждений, начисленных за последние три месяца отчетного периода.

По строке "Итого выплат" таблицы в графах 5 - 8 отразите общую сумму выплат и иных вознаграждений, начисленных в пользу обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования по очной форме обучения. Если раздел 5 состоит из нескольких страниц, значение строки " Итого выплат " заполните на последней странице.

В строке 501 укажите дату и номер записи из реестра молодежных и детских общественных объединений, пользующихся государственной поддержкой.

Как заполнить Раздел 1 РСВ-1 ПФР

Теперь переходим к разделу 1. В этом разделе вы отразите не только начисленные, но и уплаченные взносы. Причем для разных видов взносов предусмотрены отдельные графы. Всего граф 5. Так, в графе 3 каждой строки отразите взносы на страховую часть пенсии, а в графе 4 – на накопительную. В графах 5 и 6 покажите дополнительные взносы (информация из подразделов 2.2 и 2.3 соответственно). Ну и графа 7 посвящена взносам на обязательное медицинское страхование.

Заполнять раздел 1 сверху вниз. То есть начиная со строки 100. Она посвящена остатку страховых взносов, которые были начислены, но не уплачены на начало года. Например, это взносы с зарплаты за декабрь 2012 года, которые компания перечислила только в январе 2013 года. Задолженность по уплате взносов показывайте со знаком «+», переплату со знаком «-».

Следом идет строка 110. В ней покажите начисленные суммы взносов. Эту строку дополнительно расшифруйте по суммам взносов, начисленным за последний квартал: за январь ( строка 111 ), за февраль ( строка 112 ), за март ( строка 113 ). Здесь все просто. Чтобы заполнить строки 110-113, перенесите соответствующие показатели из раздела 2. Вот как сказано в официально порядке заполнения расчета:

значение строки 110 графы 3 должно равняться сумме строк 250 и 252 графы 3 подраздела 2.1 по всем кодам тарифов;

значение строки 110 графы 4 должно равняться сумме строк 251 графы 3 подраздела 2.1 по всем кодам тарифов;

значение строки 110 графы 5 должно равняться значению строки 284 графы 3 подраздела 2.2;

значение строки 110 графы 6 должно равняться значению строки 294 графы 3 подраздела 2.3;

значение строки 110 графы 7 должно равняться сумме строк 276 графы 3 подраздела 2.1 по всем кодам тарифов;

значение строки 111 графы 3 должно равняться сумме строк 250 и 252 графы 4 подраздела 2.1 по всем кодам тарифов;

значение строки 111 графы 4 должно равняться сумме строк 251 графы 4 подраздела 2.1 по всем кодам тарифов;

значение строки 111 графы 5 должно равняться значению строки 284 графы 4 подраздела 2.2;

значение строки 111 графы 6 должно равняться значению строки 294 графы 4 подраздела 2.3;

значение строки 111 графы 7 должно равняться сумме строк 276 графы 4 подраздела 2.1 по всем кодам тарифов;

значение строки 112 графы 3 должно равняться сумме строк 250 и 252 графы 5 подраздела 2.1 по всем кодам тарифов;

значение строки 112 графы 4 должно равняться сумме строк 251 графы 5 подраздела 2.1 по всем кодам тарифов;

значение строки 112 графы 5 должно равняться значению строки 284 графы 5 подраздела 2.2;

значение строки 112 графы 6 должно равняться значению строки 294 графы 5 подраздела 2.3;

значение строки 112 графы 7 должно равняться сумме строк 276 графы 5 подраздела 2.1 по всем кодам тарифов;

значение строки 113 графы 3 должно равняться сумме строк 250 и 252 графы 6 подраздела 2.1 по всем кодам тарифов;

значение строки 113 графы 4 должно равняться сумме строк 251 графы 6 подраздела 2.1 по всем кодам тарифов;

значение строки 113 графы 5 должно равняться значению строки 284 графы 6 подраздела 2.2;

значение строки 113 графы 6 должно равняться значению строки 294 графы 6 подраздела 2.3;

значение строки 113 графы 7 должно равняться сумме строк 276 графы 6 подраздела 2.1 по всем кодам тарифов.

Строка 114 являются обобщающей – в ней отразите начисленные взносы за последние три месяца. То есть в данной строке покажите сумму строк 111, 112 и 113.

Далее переходите к строке 120. Здесь отразите суммы страховых взносов, доначисленных по актам проверок (камеральной и (или) выездной), по которым в отчетном периоде вступили в силу решения ПФР о привлечении компании к ответственности. Кроме того, в строке 120 вы можете показать суммы самостоятельно доначисленных страховых взносов. Так делайте, если сами выявили, что не отразили или не полностью показали в свое время сведения. Либо нашли ошибки, из-за которых начислили взносов меньше положенного.

Строку 120 дополнительно расшифруйте по строке 121. В графе 3 данной строки отразите доначисленные страховые взносы на страховую часть трудовой пенсии с сумм, превышающих предельную величину базы для начисления страховых взносов. Такие дополнительные взносы ввели в 2012 году, тогда лимит был 512 000 руб.

Переходим к строке 130. Здесь покажите сумму взносов к уплате. Формула такая:

Строка 130 = строка 100 + строка 110 + строка 120

Далее идет блок строк 140-145 про уплаченные взносы. Сначала заполните строку 145 – в ней покажите взносы, уплаченные за прошлые года. Затем переходите к строке 141. Она посвящена взносам, уплаченным в январе. В строках 142 и 143 отразите взносы, перечисленные в феврале и марте соответственно. В строке 144 покажите общую сумму взносов, уплаченных в январе-марте. Данные из строки 144 перенесите в строку 140. В случае с I кварталом эти показатели дублируются.

Наконец, в строке 150 покажите начисленные, но не уплаченные по состоянию на 31 марта взносы. То есть из строки 130 вычтите строку 140.

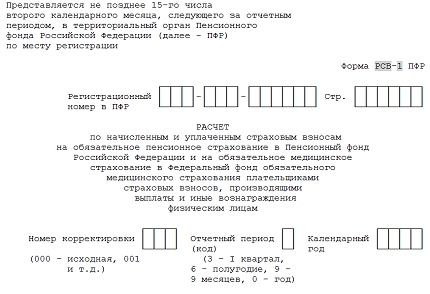

Как заполнить титульный лист РСВ-1 ПФР

Как и везде, на титульном листе проставьте регистрационный номер организации в Пенсионном фонде РФ и дату, когда расчет составлен. Кроме того, на титульном листе укажите:

номер корректировки. Подавая первичный расчет, пишите код 000. Если организация подает уточненный расчет, нужно указать порядковый номер корректировки (от 001 до 999);

отчетный период и календарный год (в расчете за I квартал 2013 года отчетный период — «03», календарный год — «2013»);

прекращение деятельности. Данное поле заполняйте, только если прекращается деятельность организации в связи с ликвидацией либо в случае прекращения деятельности в качестве индивидуального предпринимателя в соответствии с частью 15 статьи 15 Закона № 212-ФЗ. В указанном случае в данном поле проставляется буква «Л»;

ИНН, КПП, ОГРН. Эти ячейки заполняйте слева направо. При этом в полях «ОГРН» и «ИНН» организации в последних двух ячейках проставляют прочерки;

код ОКАТО на основании информационного письма органа государственной статистики;

код ОКВЭД согласно Общероссийскому классификатору ОК 029-2001 по основному виду экономической деятельности плательщика;

среднесписочную численность сотрудников. Этот показатель определяйте по правилам, установленным для составления статистической отчетности;

количество застрахованных лиц. Здесь нужно указать количество застрахованных людей, за которых должны быть предоставлены сведения индивидуального (персонифицированного) учета за отчетный период;

адрес регистрации (отражайте именно юридический адрес). В соответствующих строках заполните почтовый индекс, регион, район, город, населенный пункт, улицу, номер дома, корпус и номер квартиры (актуально только для предпринимателей) либо офиса;

контактный телефон. Городской или мобильный номер телефона плательщика (правопреемника) или представителя плательщика с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без знаков тире и скобка.

Достоверность и полноту сведений в форме РСВ-1 ПФР необходимо подтвердить подписями представителей организации. Если расчет подписывает законный представитель (например, руководитель) компании, в ячейках, предусмотренных для подписи, укажите «1» и Ф.И.О. генерального директора полностью. Подпись заверьте печатью и укажите дату подписания.

Если расчет подписывает уполномоченный представитель — человек, в ячейках, предусмотренных для подписи, укажите «2», фамилию, имя и отчество представителя полностью, дату подписания, а также вид документа, подтверждающего полномочия представителя.

Если расчет подписывает уполномоченный представитель — специализированная организация, в ячейках, предусмотренных для подписи, укажите «2», наименование специализированной организации, фамилию, имя и отчество ее руководителя (уполномоченного сотрудника) полностью. Подпись представителя в этом случае заверяется печатью специализированной организации, также указываются дата подписания и вид документа, удостоверяющего полномочия представителя.

Когда же достоверность и полноту сведений подтверждает правопреемник плательщика страховых взносов, ставьте цифру «3».

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

Семинары