Рейтинг: 4.4/5.0 (1870 проголосовавших)

Рейтинг: 4.4/5.0 (1870 проголосовавших)Категория: Инструкции

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

С 1 января 2016 года для целей учета по налогу на прибыль к амортизируемому имуществу относятся (при соблюдении иных предусмотренных гл. 25 НК РФ условий) объекты (в том числе результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности), первоначальная стоимость которых превышает 100 000 рублей. Указанные изменения внесены в пункт 1 статьи 256 НК РФ Федеральным законом от 08.06.2015 № 150-ФЗ и применяются к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 01.01.2016.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.43.235.

Напоминаем, что для нематериальных активов (НМА) есть исключение, поименованное в подпункте 8 пункта 2 статьи 256 НК РФ: не подлежат амортизации приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора.

Таким образом, если договором на приобретение исключительных прав не предусмотрена оплата периодическими платежами, и стоимость объекта превышает 100 000 руб. то она формирует первоначальную стоимость НМА, которая списывается на расходы путем начисления амортизации.

Если первоначальная стоимость НМА не превышает 100 000 руб. то такой объект не признается амортизируемым имуществом, поскольку не удовлетворяют требованиям, приведенным в пункте 1 статьи 256 НК РФ. Расходы на приобретение таких НМА включаются в состав прочих расходов, связанных с производством и реализацией, единовременно в периоде приобретения НМА (подп. 26 п. 1 ст. 264 НК РФ, письма Минфина России от 31.08.2012 № 03-03-06/1/450, ФНС России от 24.11.2011 N ЕД-4-3/19695@).

В то же время, согласно пункту 1 статьи 272 НК РФ, расходы признаются в том отчетном (налоговом) периоде, в котором они возникают исходя из условий сделок. Если сделка не содержит подобных условий, и связь между доходами и расходами не может быть четко определена или определяется косвенным путем, налогоплательщик распределяет расходы самостоятельно. Налогоплательщик в учетной политике для целей налогообложения вправе установить порядок списания НМА стоимостью до 100 тыс. руб. расходы на приобретение которых относятся к нескольким отчетным периодам.

Что касается бухгалтерского учета НМА, то в Положении по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утв. приказом Минфина России от 27.12.2007 № 153н, не установлено стоимостного критерия для признания объекта в качестве НМА. Актив принимается организацией к бухгалтерскому учету в качестве нематериального актива, если единовременно выполняются условия, предусмотренные в пункте 3 ПБУ 14/2007. Стоимость нематериального актива с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока его полезного использования (по НМА с неопределенным сроком полезного использования амортизация не начисляется).

В программе порядок учета НМА стоимостью до 100 000 рублей отличается только выбором порядка включения стоимости в состав расходов для целей налогового учета.

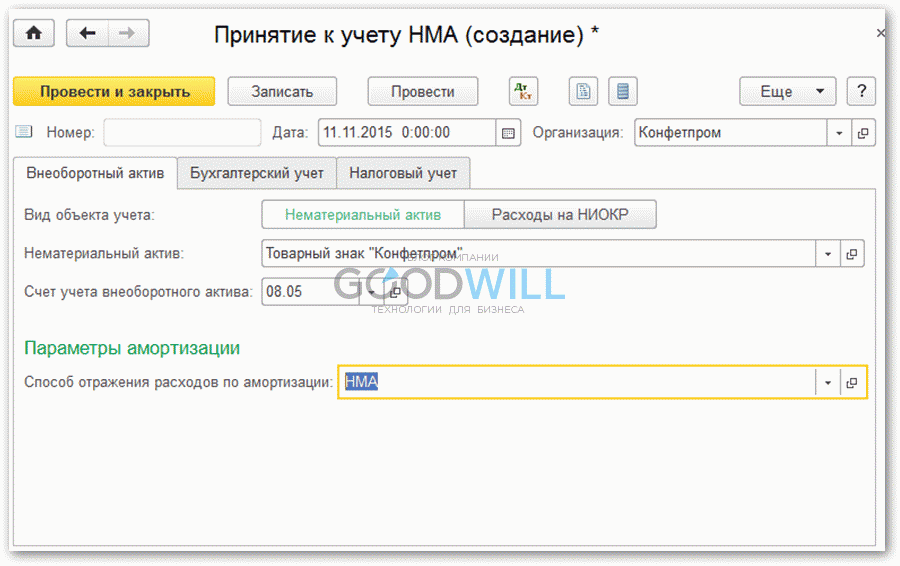

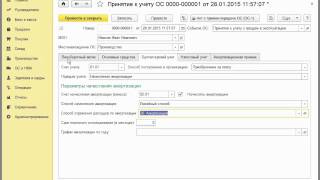

Принятие к учету НМА в учетной системе регистрируется одноименным документом. Если срок полезного использования определен, то на закладке Бухгалтерский учет необходимо установить флаг Начислять амортизацию и указать параметры амортизации.

Закладка Налоговый учет заполняется пользователем следующим образом:

Если организация применяет Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н, то в месяце принятия к учету НМА стоимостью до 100 000 рублей после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет налога на прибыль будет признано отложенное налоговое обязательство (ОНО).

Со следующего месяца после принятия к учету НМА с определенным сроком полезного использования начинает амортизироваться только в бухгалтерском учете. При выполнении регламентной операции Амортизация НМА и списание расходов по НИОКР формируется бухгалтерская проводка по дебету счета затрат и кредиту счета 05 «Амортизация нематериальных активов» на сумму амортизации. Если организация применяет ПБУ 18/02, то в учете будет отражена вычитаемая временная разница на сумму амортизации. После выполнения регламентной операции Расчет налога на прибыль ОНО будет ежемесячно погашаться.

Напоминаем, что положения статьи 257 НК РФ (в ред. Федерального закона 08.06.2015 № 150-ФЗ) применяются к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 1 января 2016 года. Уже принятые к учету НМА в налоговом учете единовременно списать нельзя.

Урок № 83. Принятие НМА к учету.

Чтобы поставить нематериальные активы на учет, необходимо предварительно оформить факт их поступления на предприятие. Это осуществляется с помощью документа "Поступление НМА", с которым мы познакомились на предыдущем уроке.

Принятие нематериальных активов к учету оформляется с помощью документа, который называется "Принятие к учету НМА".

Важно

Факт принятия нематериального актива к учету означает, что формирование его стоимости завершено. После проведения документа он списывается со счета учета внеоборотных активов и приходуется на счет учета нематериальных активов.

Для перехода в режим работы с этим документом в главном меню программы предназначена команда НМА | Принятие к учету НМА. Также для этого можно воспользоваться ссылкой Принятие к учету НМА, которая находится в панели функций на вкладке НМА. При выполнении любого из этих действий на экране откроется окно списка документов:

Список документов на принятие НМА к учету

В окне для каждого документа отображаются дата, номер, наименование организации, название нематериального актива, а также счет учета, на который он оприходован. Чтобы сформировать новый документ, нажмите в инструментальной панели кнопку Добавить, чтобы отредактировать созданный ранее документ, дважды щелкните на нем мышью. В результате на экране отобразится окно ввода и редактирования документов:

Ввод и редактирование документа на принятие НМА к учету

В верхней части этого окна вводится обязательный минимум сведений: номер документа и дата его формирования (напомним, что эти параметры заполняются автоматически при записи документа, но при необходимости их можно отредактировать), а также наименование организации, от имени которой оформляется документ. Чтобы документ после проведения был отражен не только в бухгалтерском, но и в налоговом учете, нужно установить флажок Отражать в налог. учете.

После проведения документа бухгалтерские проводки по нему будут сформированы только в том случае, если установлен флажок Формировать проводки.

В поле Ответственный можно указать имя пользователя, который является ответственным за оформление данного документа.

Центральная часть окна состоит из двух вкладок: Нематериальный актив и Бухгалтерский учет. Если в верхней части окна установлен флажок Отражать в налог. учете, то появится еще одна вкладка – Налоговый учет.

Важно

Характерной особенностью данного документа является то, что он оформляется отдельно на каждый вид нематериальных активов. Иначе говоря, в нем отсутствует табличная часть, где можно было бы сформировать список принимаемых к учету нематериальных активов (в отличие от тех же основных средств, которые можно ставить на учет списком, подробнее см. урок № 74 "Принятие к учету объекта основных средств").

Нематериальный актив, который принимается на учет по данному документу, указывается на вкладке Нематериальный актив в поле Нематериальный актив. Выбор осуществляется из справочника, который вызывается нажатием кнопки выбора или клавиши <F4>.

В поле Счет бухгалтерского учета указывается счет, на котором числятся принимаемые к учету нематериальные активы. Это должен быть счет, на который нематериальные активы были оприходованы при оформлении поступления на предприятие с помощью документа "Поступление НМА" (подробнее см. предыдущий урок). По умолчанию это счет 08.05 "Приобретение нематериальных активов".

Содержимое вкладки Бухгалтерский учет:

Ввод и редактирование документа, вкладка Бухгалтерский учет

На этой вкладке в поле Счет бухгалтерского учета указывается счет, на котором учитываются принятые к учету нематериальные активы. По умолчанию программа предлагает использовать счет 04.01 "Нематериальные активы организации". В поле Первоначальная стоимость указывается первоначальная стоимость нематериального актива. Это поле можно заполнить как вручную, так и автоматически. В первом случае требуемое значение просто вводится с клавиатуры. Для автоматического заполнения нужно нажать кнопку Рассчитать сумму, в этом случае первоначальная стоимость актива будет рассчитана на основании документа "Поступление НМА", которым оформлялось поступление данного актива на предприятие.

В поле Способ поступления в организацию нужно указать, каким образом данный актив поступил на предприятие. Это может быть, например, Приобретение за плату, Безвозмездное поступление, Вклад в совместную деятельность и т. д.

Если установлен флажок Начислять амортизацию, то в нижней части вкладки открываются параметры начисления амортизации. В соответствующих полях указывается срок полезного использования данного НМА в месяцах, способ начисления амортизации: Линейный, Уменьшаемого остатка или Пропорционально объему продукции (работ), а также счет для начисления амортизации (по умолчанию предлагается счет 05 "Амортизация нематериальных активов").

Чтобы провести документ по учету, нажмите кнопку ОК или выполните команду Действия | Провести. Чтобы просто сохранить введенные данные без проведения документа, нажмите кнопку Записать или выполните команду Действия | Записать (также для этого можно воспользоваться комбинацией клавиш <Ctrl>+<S>). Чтобы закрыть окно без сохранения введенных данных, нажмите кнопку Закрыть.

Посмотреть результат проведения документа можно с помощью команды Действия | Результат проведения документа. Показан результат проведения документа:

Результат проведения документа

Как видно из рисунка, после проведения документа была сформирована бухгалтерская проводка по дебету счета 04.01 "Нематериальные активы организации" и кредиту счета 08.05 "Приобретение нематериальных активов" на сумму принятого к учету нематериального актива (в данном случае это программное обеспечение "ПДД-2010"). С помощью соответствующих вкладок данного окна вы можете посмотреть и другие сведения о данном виде актива (счета учета, текущее состояние и др.).

Документ "Принятие к учету НМА"

НМА ® Принятие к учету НМА

Документ предназначен для отражения принятия к учету нематериального актива (расходов на НИОКР).

Принятие к учету нематериального актива

Принятие к учету результатов НИОКР

В шапке документа указывается Подразделение - подразделение организации, в котором принимается к учету нематериальный актив. Если поступление нематериального актива было отражено без указания подразделения, этот реквизит не заполняется.

Принятиек учету нематериального актива

На закладке Нематериальный актив заполняются следующие реквизиты:Принятиек учету результатов НИОКР

На закладке Расходы на НИОКР заполняются следующие реквизиты:Начиная с версии 3.0.43.235 в программе «1С:Бухгалтерия 8» автоматизировано единовременное списание в учете нематериальных активов (НМА) до 100 тыс. руб. Подробнее о том, как работает новая возможность программы, смотрите в ролике от экспертов 1С. (Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.43.235). Подробнее с этим вопросом можно ознакомиться на сайте БУХ.1С наше видео оказалось для вас полезным - поставьте лайк. Если вы хотели бы узнать больше, но не нашли такого видео у нас на канале - напишите комментарий, мы постараемся выполнить вашу просьбу. Спасибо что вы с нами!

Social comments Cackle

Похожие видеоролики

К нематериальным активам относятся: научные разработки, товарные марки, затраты на исследования, программное обеспечение, произведения искусства, ноу-хау и так далее.

1С 8.3 имеет полный функционал для работы с НМА. В рамках этой статьи я хочу рассмотреть пошагово все операции, которые можно осуществить в программе. К ним относятся поступление, принятие к учету, списание и передача (продажа) нематериальных активов.

В отличии от основных средств. такие активы нельзя «потрогать» и разместить на складе.

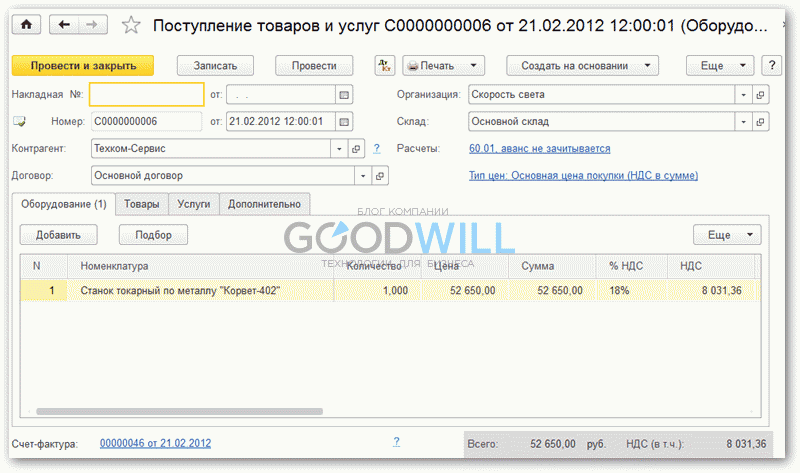

Поступление НМА в 1С 3.0Первым шагом для учета нематериальных активов является создание документа «Поступление НМА». Зайдем в меню «ОС и НМА», переходим по ссылке «Поступление НМА» к списку документов поступления:

Для создания нового документа нужно нажать кнопку «Создать» (можно нажать на клавиатуре клавишу «Insert»).

Переходим к заполнению документа. Сначала заполним реквизиты шапки, а именно обязательные поля – Организация, Контрагент и Договор контрагента. Если у контрагента уже заведен договор с поставщиком и он только один, поле заполнится автоматически при выборе контрагента.

Я бы еще рекомендовал заполнить необязательные поля «Документ №» и его дату. Это номер и дата первичного входящего документа от поставщика. Иногда это бывает очень полезно, чтобы быстро найти первичный документ.

Далее переходим к табличной части. Нажав кнопку «Добавить» или «Insert» на клавиатуре, добавляем новую строку. Выбираем нематериальный актив. Стоит отметить, что карточки нематериальных активов хранятся не в привычном справочнике «Номенклатура», а в специальном справочнике «Нематериальные активы». Найти его можно в меню «Справочники», раздел «ОС и НМА».

Затем вводим сумму покупки нематериального актива. Если организация является плательщиком НДМ, указываем ставку НДС. В шапке документа нужно указать, НДС включен в сумму, или должен начисляться сверху.

Реквизиты «Счет учета» и «Счет НДС» при правильной настройке программы будут назначены автоматически, в соответствии с настройками .

Внизу документа введем номер и дату входящего счета-фактуры и нажмем кнопку «Зарегистрировать».

Заполнение документа закончено. Нажимаем кнопку «Провести». Вот что у меня получилось:

После проведения 1С сформирует следующие проводки по НМА:

Как видим, при поступлении нематериальный актив попадает на счет 08.05 – «Приобретение нематериальных активов».

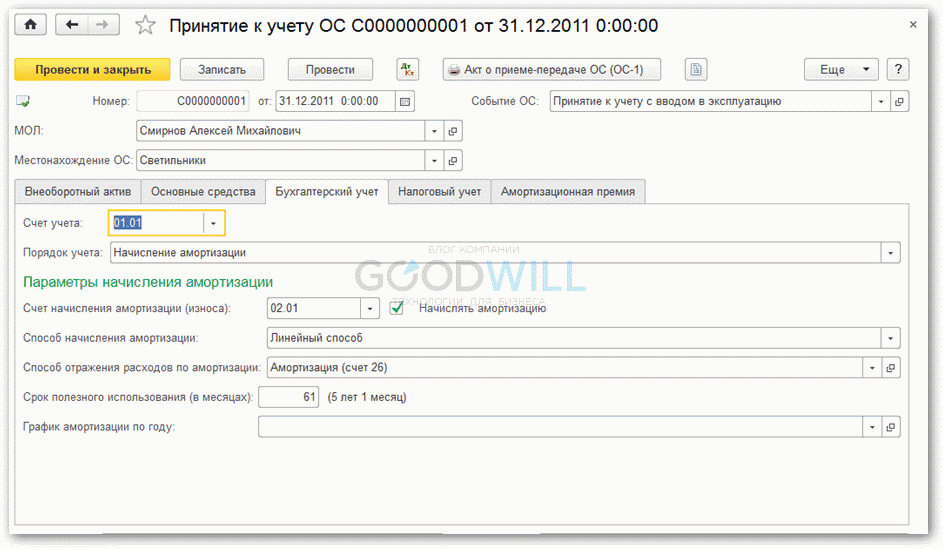

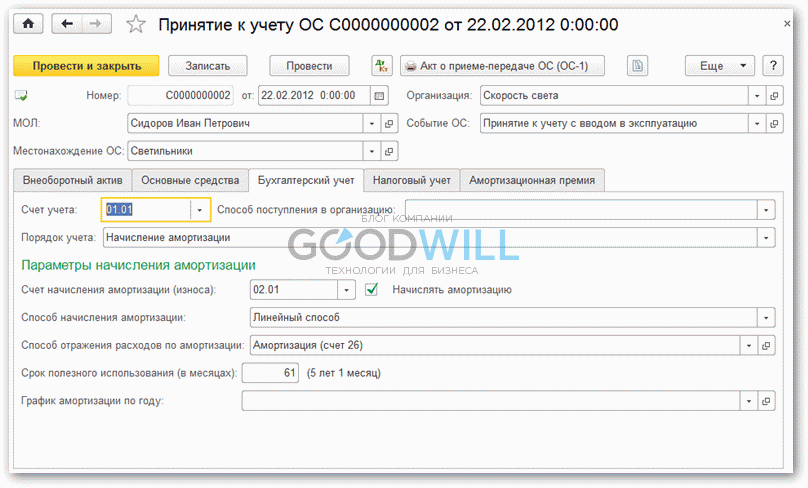

Принятие НМА к учетуПосле оформления покупки нематериального актива, следует поставить его на учет для дальнейших над ним операций. Для принятия к учету НМА служит одноименный документ «Принятие к учету НМА». Чтобы ввести его, зайдем в меню «ОС и НМА», далее «Принятие к учету НМА», затем кнопка «Создать».

В шапке документа заполняем единственные реквизит – «Организация».

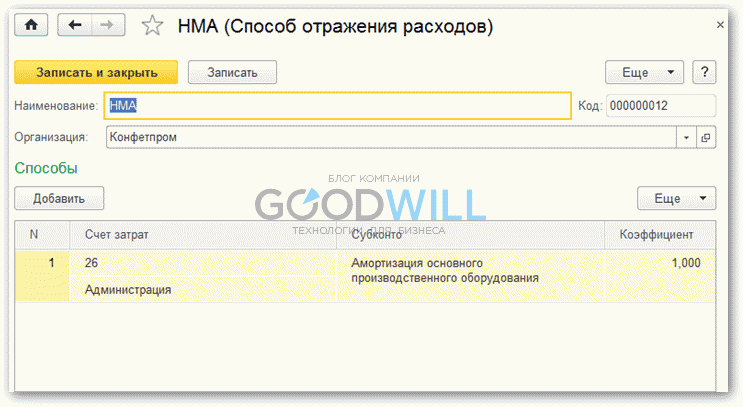

В нижней части документа выбираем нематериальный актив, и как будет отражаться амортизация. Выбор происходит из справочника «Способы отражения расходов». Я завел в нем запись с названием «НМА» и указал, что затраты будут относиться на 26 счет:

Вот как выглядит закладка «Внеоборотный актив» после заполнения:

Переходим на закладку «Бухгалтерский учет».

Указываем счет учета – 04.01. Первоначальную стоимость в 1С 8.3 можно ввести вручную, а можно воспользоваться кнопкой «Рассчитать». Способ поступления укажем «Приобретение за плату».

Установив флажок «Начислять амортизацию» нам становится доступна секция с параметрами амортизации.

Укажем, что срок полезного использования 120 месяцев, способ начисления амортизации – линейный, счет начисления – 05:

После проведения документа данные заполненных реквизитов в документе перенесутся в справочник «Нематериальные активы». При любом изменении данных, они так же будут меняться и в справочнике.

Закладка «Налоговый учет» практически повторяет закладку «Бухгалтерский учет». Необходимые суммы заполняются так же кнопкой «Рассчитать».

Документ готов, проводим его и смотрим проводки:

Нематериальный актив принят к учету.

Списание нематериального актива в 1С 8.3Коротко скажу о документах списания и передачи нематериальных активов. Находятся они в том же разделе меню, что и предыдущие документы. Заполнение документов так же похоже на заполнение предыдущих:

Документ списания снимает (списывает) НМА с учета на, как правило, прочие расходы (91.02 счет).

Передача НМАДокумент «Передача НМА» подразумевает продажу актива стороннему контрагенту. В нем указываются Контрагент, Нематериальный актив и счета доходов и расходов:

При этом в 1С должны в 1С сформироваться следующие проводки:

В заключении следует отметить, что амортизация начисляется регламентной операцией «Закрытие месяца».

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 499 76 06 .

Это будет вам интересно:закрыть рекламу X

Перед тем, как поставить на приход новый нематериальный актив. создаем новый элемент в справочнике «Нематериальные активы» (Справочники Необоротные активы Нематериальные активы).

Нажимаем клавишу Insert или кнопку «Добавить». В появившемся окне «Нематериальные активы» пишем наименование нематериального актива, полное наименование заполняется автоматически, как наименование, и при необходимости его можно дополнить. С помощью кнопки «…» или клавиши F4 заполняем налоговое назначение из справочника «Налоговые назначения активов и затрат». При необходимости заполняем прочие сведения. Нажимаем кнопку «Записать» и кнопку «ОК».

Для отражения операций по поступлению в организацию нематериальных активов предназначен документ «Поступление НМА» (Документы НМА Поступление НМА).

Создаем новый документ (клавиша Insert или кнопка «Добавить»).

В заголовке документа проставляем необходимую дату (набираем вручную или нажимаем клавишу F4 (появится календарь – выбираем необходимую дату и нажимаем клавишу «Enter»)). Поле «Организация» заполнится автоматически. Если в программе ведется несколько фирм, то с помощью кнопки «…» или клавиши F4 выбираем необходимую организацию. Далее выбираем контрагента из справочника «Контрагенты» с помощью кнопки «…» или клавиши F4 (можно не заходить в справочник, для этого набрать первые буквы наименования контрагента, нажать Enter и выбрать необходимого контрагента). Автоматически заполнится поле «Договор», который создается при введении нового контрагента. При необходимости можно изменить договор контрагента.

На закладке «Нематериальные активы» клавишей Insert или кнопкой «Добавить» создаем новую строку. С помощью кнопки «…» или клавиши F4 выбираем необходимый нематериальный актив из справочника «Нематериальные активы». При создании новой строки автоматически ставится «галочка» поставка основных фондов. Если, например, программного обеспечения 10 шт, то разбиваем на 10 строк и в наименовании пронумеровываем элементы.

В документе предусмотрена возможность подбора позиций в табличную часть документа с помощью кнопки «Подбор». При нажатии кнопки «Подбор» открывается справочник «Нематериальные активы». После выбора нужной позиции двойным щелчком мышки или нажатием клавиши «Enter» переносим выбранный элемент в табличную часть документа.

Далее ставим сумму. При необходимости с помощью кнопки «…» или клавиши F4 перевыбираем счет бухгалтерского учета из «Плана счетов бухгалтерского учета», автоматически заполнится счет «1541 – Приобретение нематериальных активов». Колонка «Налоговое назначение» заполняется автоматически из справочника «Нематериальные активы».

На закладке «Счета учета расчетов», если необходимо, с помощью кнопки «…» или клавиши F4 меняем счет учета расчетов с контрагентом, а так данные заполняются автоматически из справочника «Контрагенты».

На закладке «Дополнительно» вносим номер и дату приходной накладной поставщика, при необходимости выбираем подразделение с помощью кнопки «…» или клавиши F4 из справочника «Подразделения», на кого приобретается нематериальный актив.

Проводим документ (кнопка «ОК»).

Сейчас вы узнаете: ознакомиться с особенностями организации учета НМА в 1С:Бухгалтерии.

10.1. Основные положенияНематериальные активы (НМА) - это, в соответствии с ПБУ 14/2007 "Учет нематериальных активов", объекты, удовлетворяющие следующим условиям:

Например, в соответствии с ПБУ 14/2007, к НМА относятся произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания. В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Следует учитывать, что в бухгалтерском и в налоговом учете существуют расхождения о порядке признания объектов учета в качестве НМА. Так, например, деловая репутация может являться НМА в соответствии с правилами бухгалтерского учета, а в налоговом учете она не признается в качестве НМА.

Учет НМА похож на учет ОС, который мы рассмотрели выше. В общем случае НМА проходит следующий цикл в учетной системе:

Для учета поступления НМА применяется счет 08.05 "Приобретение нематериальных активов". Процедура поступления НМА сходна с процедурой поступления ОС.

Для учета НМА используется счет 04 "Нематериальные активы", а для начисления амортизации по НМА используют счет 05 "Амортизация нематериальных активов".

10.2. Формирование первоначальной стоимости НМАПоступление НМА в организацию оформляют документом Поступление НМА (НМА > Поступление НМА ). Рассмотрим пример.

6 февраля 2009 года ООО "Мебельщик" приобрело у ООО "Изобретатель" исключительные права на изобретение за 21240 руб. в т.ч. НДС 3240 руб. в рамках Договора №1 от 06.02.2009. ООО "Изобретатель" выставило счет-фактуру №1 от 06.02.2009 г. Приобретенный НМА планируется использовать в течение 5 лет.

Создадим новый документ Поступление НМА (рис. 10.1 ).

Рис. 10.1. Документ Поступление НМА

В целом, документ заполняется точно так же, как уже знакомые вам документы, которыми мы оформляли поступление объектов ОС. Обратите внимание на то, что поле Номенклатура в табличной части Нематериальные активы заполняется из справочника Нематериальные активы и расходы на НИОКР (рис. 10.2 ). Остальные поля заполняются уже знакомым вам способом.

Рис. 10.2. Заполнение данных о НМА в справочнике Нематериальные активы и расходы на НИОКР

На вкладке Счета учета расчетов устанавливаются уже известные вам счета 60.01 и 60.02, на вкладке Дополнительно можно ввести сведения о документах, по которым принимали объект, вкладка Счет-фактура содержит данные о счете-фактуре, который выставлен поставщиком.

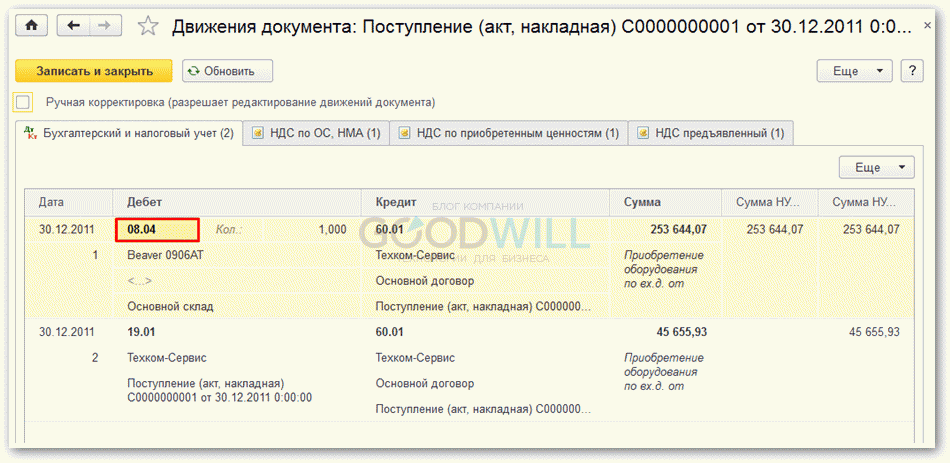

Проведем документ и посмотрим, какие движения он сформировал по регистрам системы (рис. 10.3 ).

Рис. 10.3. Результат проведения документа Поступление НМА

В бухгалтерском учете документ сформировал следующие проводки: