Рейтинг: 4.5/5.0 (1864 проголосовавших)

Рейтинг: 4.5/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

Получить 200 видеоуроков по 1С бесплатно:

При ведении учета в программах 1С 8.3 и 8.2 с 2016 года важно отслеживать соответствие между фактической датой получения дохода, которая учитывается в регистре учета доходов (в ЗУП 3.0, Бухгалтерии 3.0 это регистр накопления Учет доходов для исчисления НДФЛ. в ЗУП 2.5 – регистр накопления НДФЛ Сведения о доходах ) и той, которая учлась в регистре учёта налога (в ЗУП 3.0 и Бухгалтерии 3.0 это регистр накопления Расчеты налогоплательщиков с бюджетом по НДФЛ. в ЗУП 2.5 – НДФЛ Расчеты с бюджетом ). Если между ними возникнет рассинхронизация, то в программе 1С возникнут ошибки при начислении налога.

Важно! Что бы избежать возможных ошибок по НДФЛ отслеживайте в программе 1С 8.3 (8.2) соответствие между датой дохода в регистре учета доходов и датой дохода в регистре учета налога. в противном случае в программе будут ошибки при начислении налога.

При регистрации каких-либо доходов в программе фиксируется дата фактического получения дохода. Для доходов с кодом 2000 – это последний день месяца начисления. Для иных доходов – это планируемая дата выплаты из соответствующего документа начисления. Когда рассчитывается налог, то в программе происходит анализ с какого именно дохода этот налог начисляется, и определяется дата фактического получения дохода, которая фиксируется в регистре учёта налога.

Почему может возникать разница в дате получения дохода, которая учитывается в регистре учёта доходов и регистре налогового учета по НДФЛ? Рассмотрим ниже.

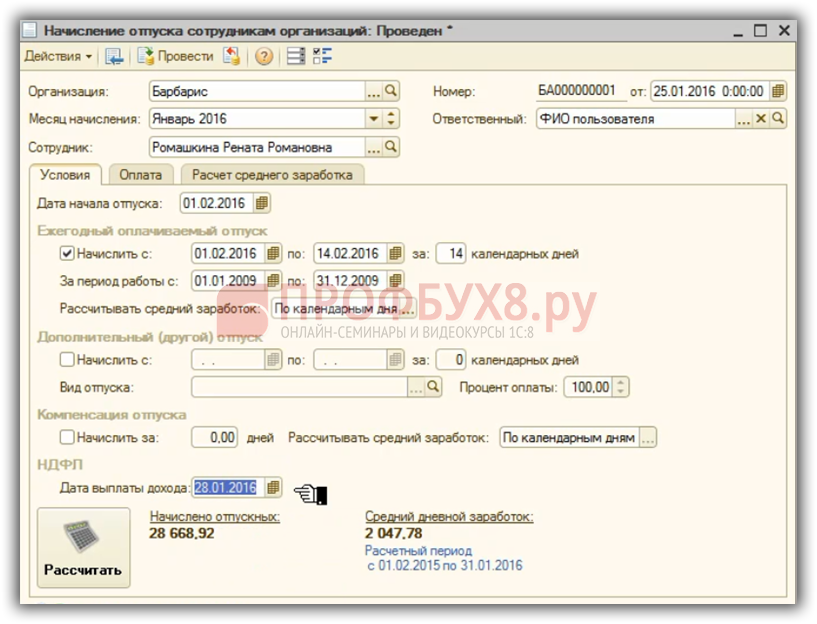

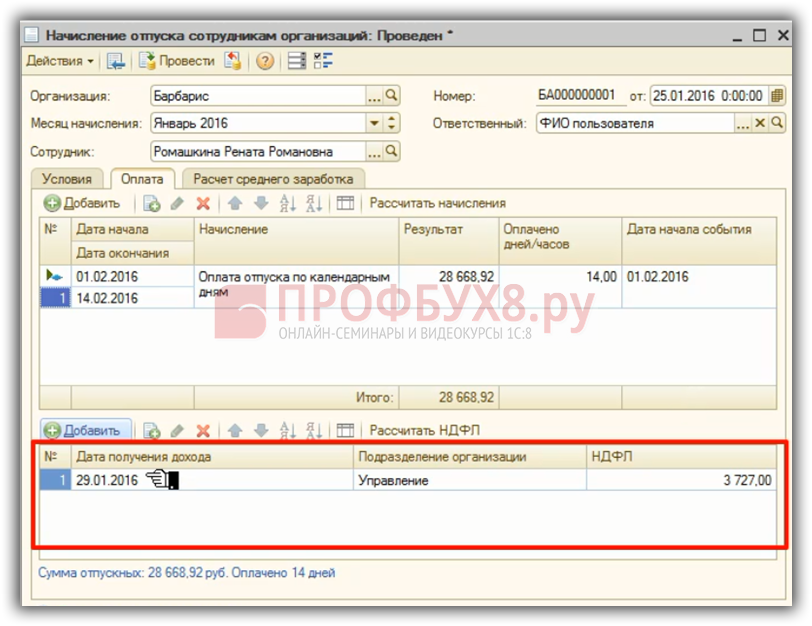

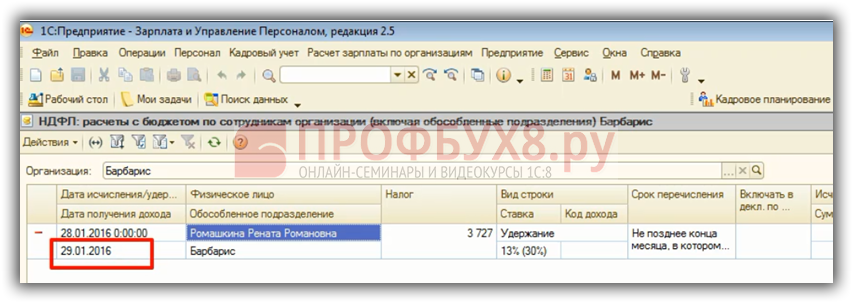

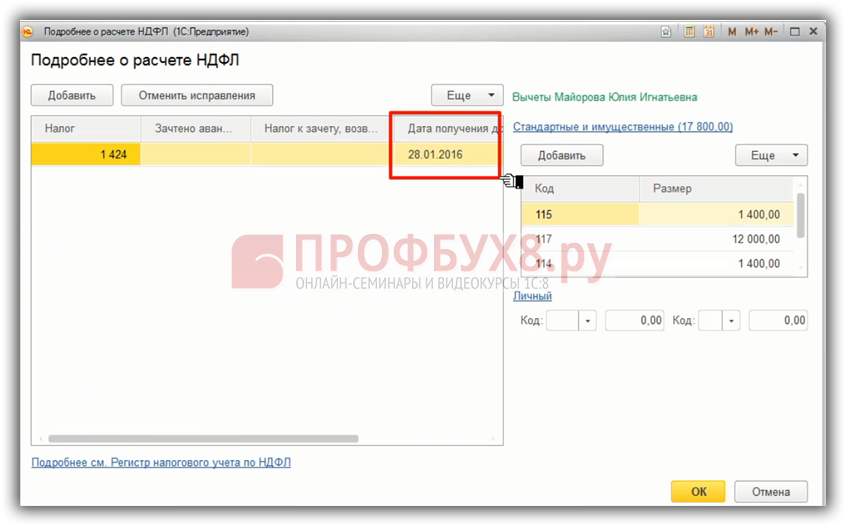

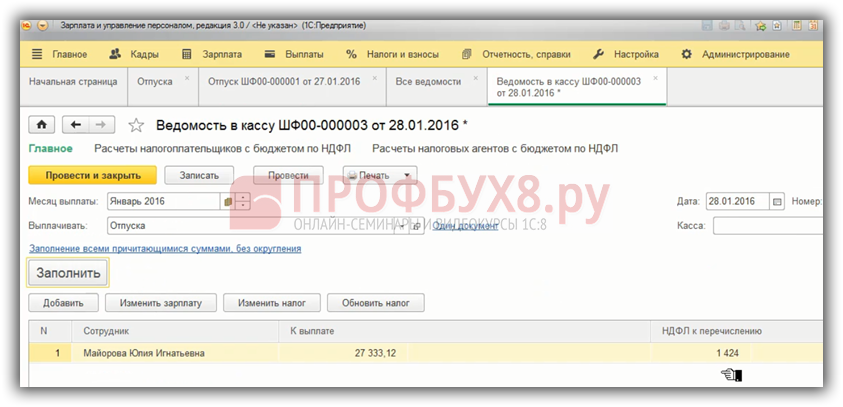

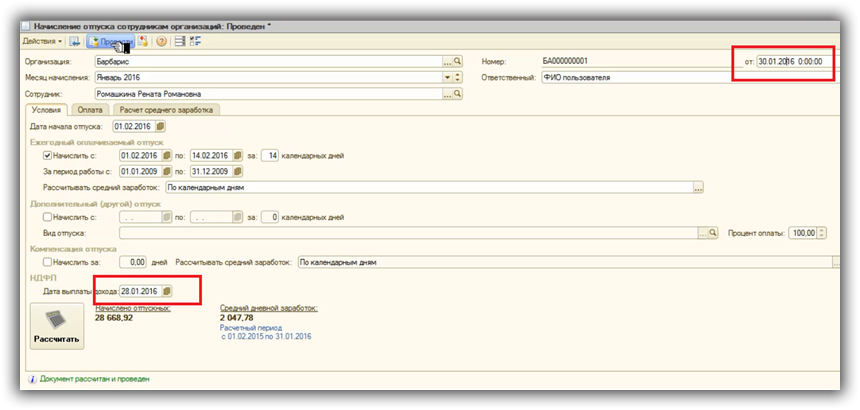

Возможные ошибки при исчислении НДФЛ в программе 1С 8.2 ЗУП 2.5Рассмотрим в программе 1С ЗУП 2.5 на примере документа «Отпуск». Начислили отпускные. которые изначально планировали выплатить 29.01.2016 г. По факту выплата производится 28.01.2016 г. Поэтому дату выплаты дохода в документе начисления отпуска мы изменяем на 28.01.2016 г. Эта дата попадает в регистр учета доходов.

В регистр учёта налога 1С 8.2 попадает дата из табличной части НДФЛ, которую мы видим на закладке «Оплата» документа «Начисление отпуска сотрудникам организаций». Дата здесь не поменялась, а осталась 29.01.2016 г.

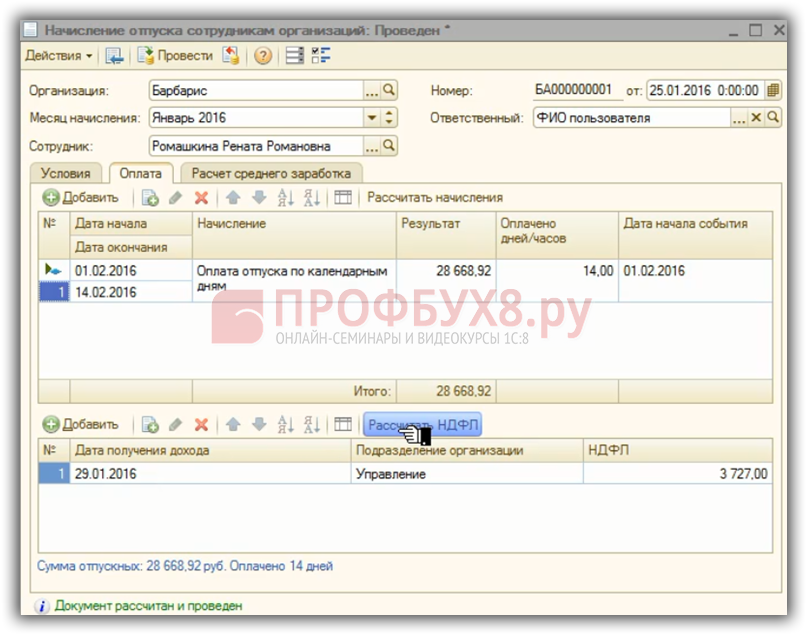

Для того чтобы эта дата также изменилась, нам нужно либо перерасчитать документ полностью либо перерасчитать только НДФЛ. Если перерасчет по каким-либо причинам нежелателен или невозможен, то дату можно скорректировать вручную.

Смоделируем ситуацию, когда у нас имеется расхождение в датах получения дохода и проведем документ. Теперь покажем: какими ошибками это чревато дальше.

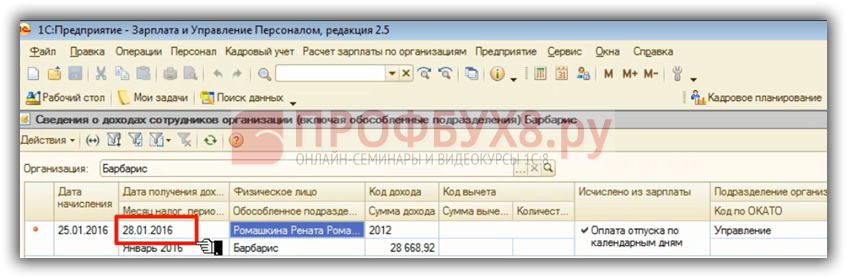

Смотрим в регистрах, что у нас возникло расхождение. В регистре учёта доходов у нас учтена дата 28.01.2016 г.

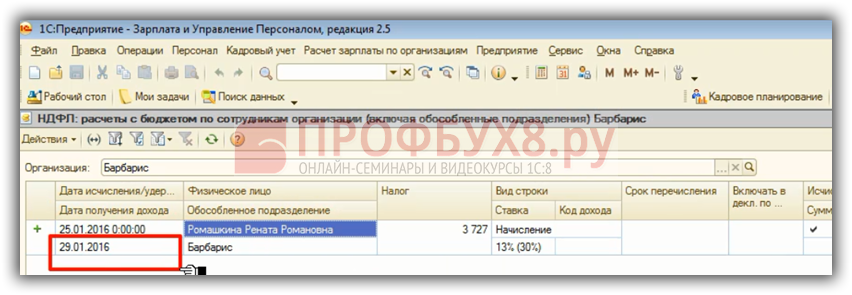

В регистр учёта налога записалось 29.01.2016 г.

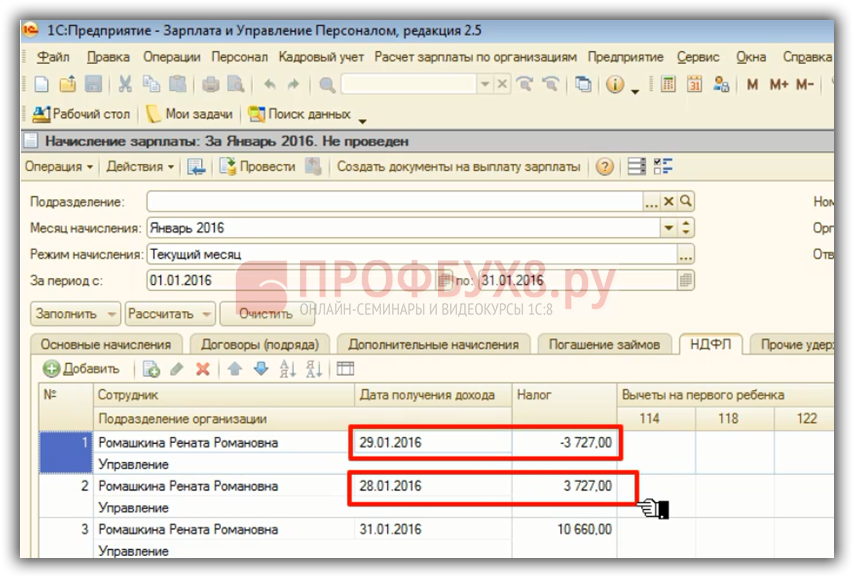

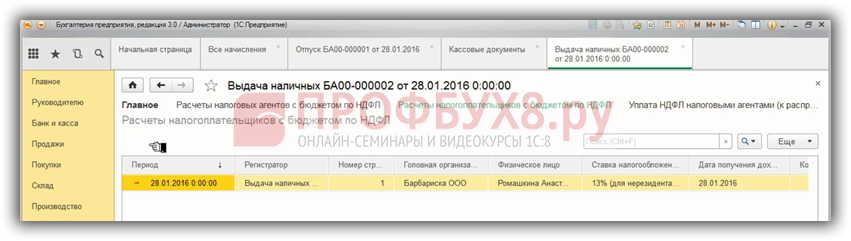

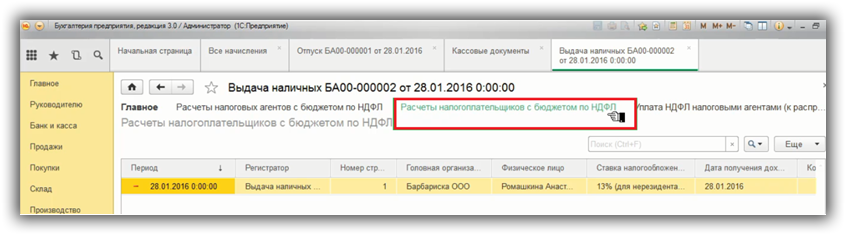

Дальше мы выплачиваем отпускные. Проводим документ на выплату. Смотрим его движение по регистру учёта налога, который фиксирует фактически удержанный налог. Здесь записывается дата получения дохода 29.01.2016 г из регистра учета налога.

В форме 6-НДФЛ такая ситуация будет выглядеть следующим образом: дата фактического получения дохода (строка 100) – 29.01.2016 г. а дата удержания налога (строка 110) – 28.01.2016 г. Получилось, что мы налог удержали раньше, чем начислили доход, тогда как для доходов в виде отпускных выплат эти две даты (дата получения дохода и дата удержания налога) должны совпадать.

Но и это еще не всё! При начислении зарплаты программа 1С пытается выправить НДФЛ, привести его в соответствие. Поэтому сторнирует налог с даты получения дохода 29.01.2016 г. и начисляет в этой же сумме по состоянию на 28.01.2016 г.

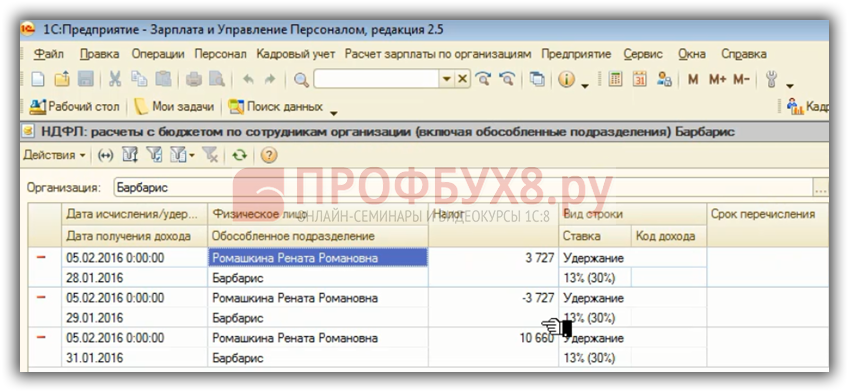

Далее, при выплате зарплаты, точно также у нас фиксируется удержанный налог. Одна строка в НДФЛ с «минусом» от 29.01.2016 г, а вторая строка с «плюсом» от 28.01.2016 г.

В 6-НДФЛ добавляются еще две группы строк с 100 по 140. В одной все сторнируется, а в другой – все начисляется заново.

Чтобы такой ситуации не возникало, внимательно отслеживайте дату получения дохода, которая будет учтена в Регистре учета доходов и дату получения дохода, которая будет учтена в Регистре учета налога. Они должны совпадать.

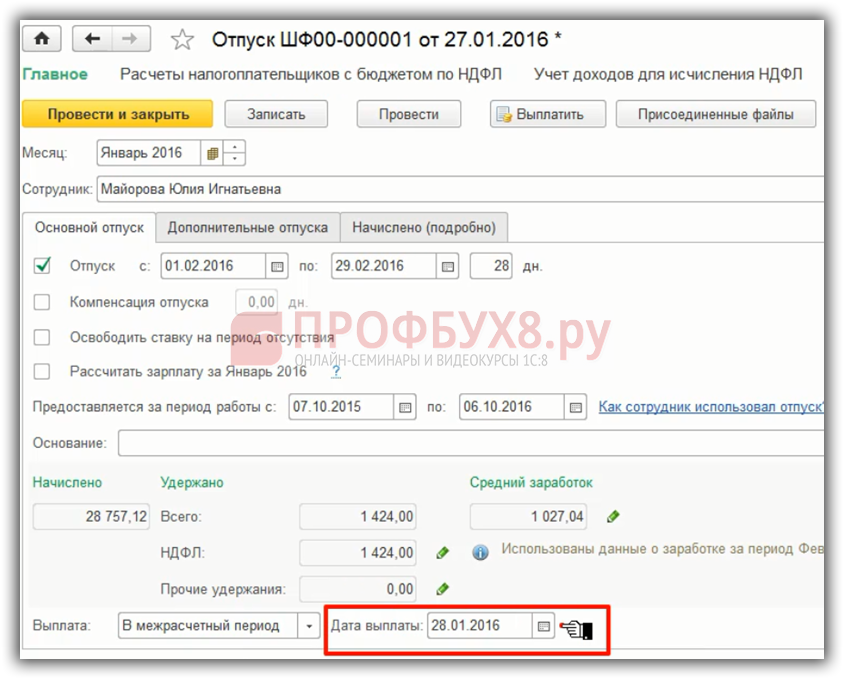

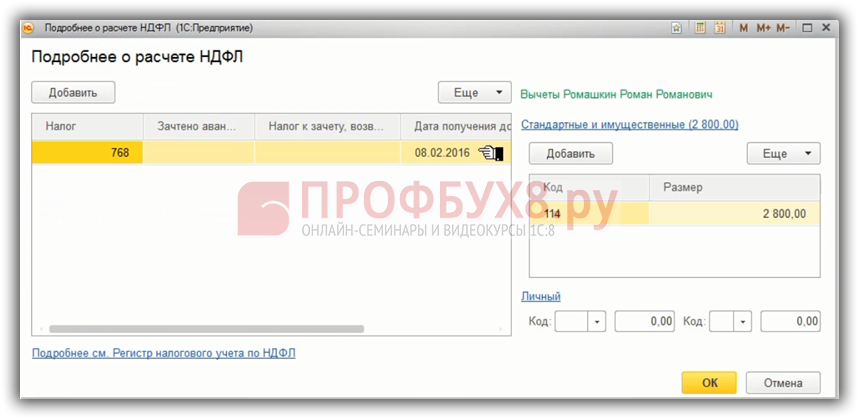

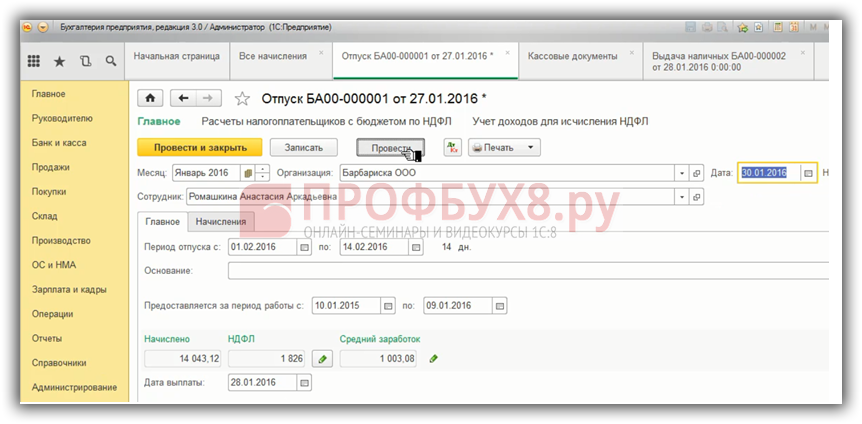

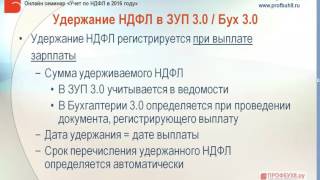

Возможные ошибки при исчислении НДФЛ в программе 1С 8.3 ЗУП 3.0.В программе 1С ЗУП 3.0 дата получения дохода также учитывается в двух регистрах: Регистре учета доходов и Регистре учета налога. Например, рассмотрим документ «Отпуск». В Регистр учета доходов идет дата выплаты из основной формы документа.

А в Регистр учета налога – дата из формы «Подробнее о расчете НДФЛ».

Эти две даты должны совпадать. Но если мы меняем дату в основной форме документа, автоматически происходит изменение даты в форме «Подробнее о расчете НДФЛ». Здесь проще, программа ЗУП 3.0. сама нам гарантирует, что эти даты будут совпадать.

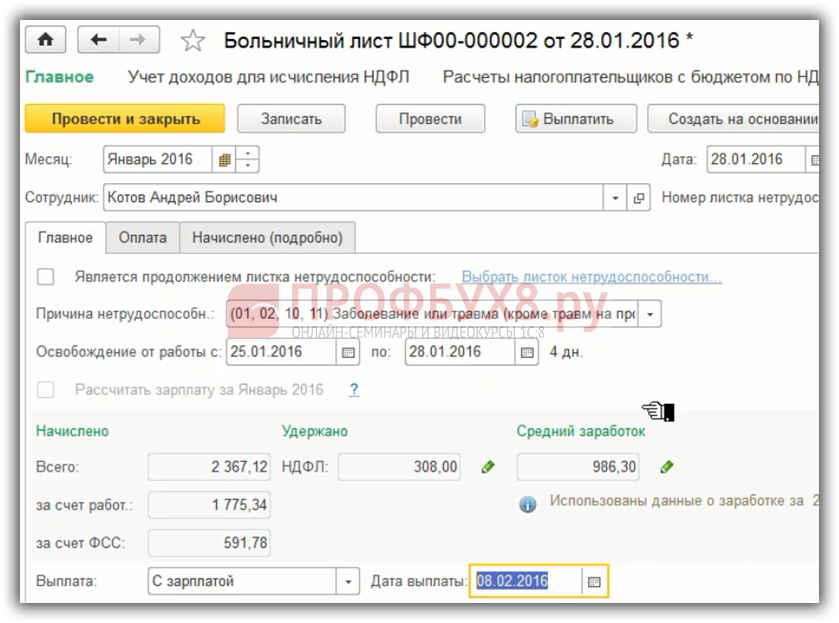

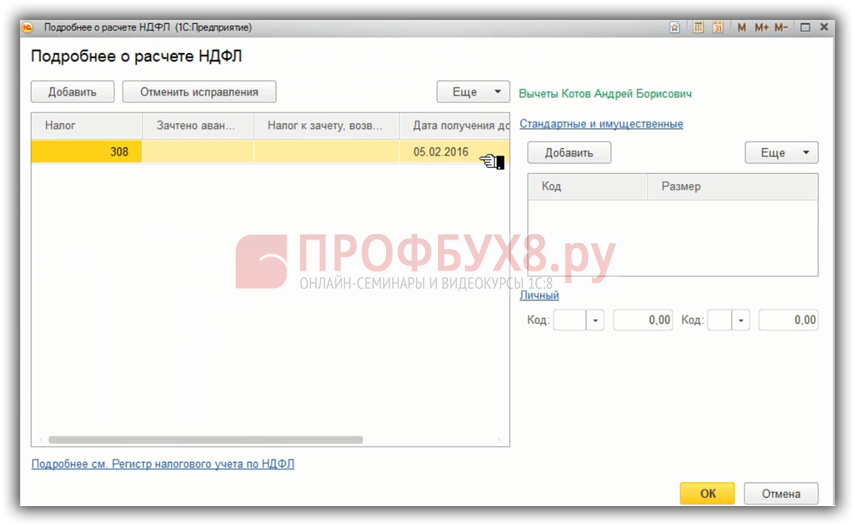

Единственное, в текущем релизе программы 1С есть ошибка для документа «Больничный лист ». Если он выплачивается с зарплатой, и мы меняем дату выплаты, то в этом случае дата получения дохода в форме «Подробнее о расчете НДФЛ» сама не меняется.

Здесь нужно сделать перерасчет, либо поменять дату в форме «Подробнее о расчете НДФЛ» вручную.

Для всех других случаев, дата учета НДФЛ должна меняться автоматически при дате выплаты. Но на всякий случай, этот момент проверяйте, контролируйте совпадение дат.

Возможные ошибки при исчислении НДФЛ в программе 1С 8.3 Бухгалтерия 3.0Что касается программы 1С Бухгалтерия 3.0, здесь также есть два межрасчетных документа «Больничный лист» и «Отпуск». Также здесь есть дата выплаты и при изменении этой даты все меняется автоматически. Дата получения дохода для НДФЛ изменяется также автоматически. Но, на всякий случай, проверяйте.

Также при исчислении НДФЛ, мы должны обращать внимание на дату начисления налога. Это актуально для программ третьей версии. Дата начисления налога должна быть строго до даты удержания налога. Если на момент удержания налога, сам налог не начислен, то удерживать, собственно, нечего.

Важно! Отслеживайте в программе 1С: даты межрасчетных документов – это дата начисления налога, если на момент выплаты налог не начислен, то он не будет удержан.

Особенно это актуально для незарплатных доходов, так как в качестве даты начисления налога фиксируется дата документа. Таким образом, в третьей версии дата документа «Отпуск», дата документа «Больничный» и других документах тоже важна.

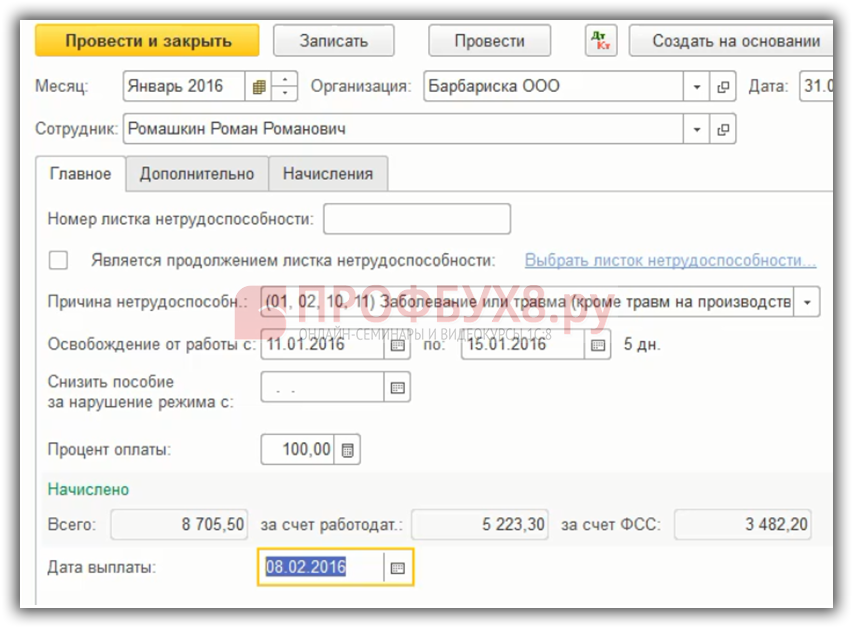

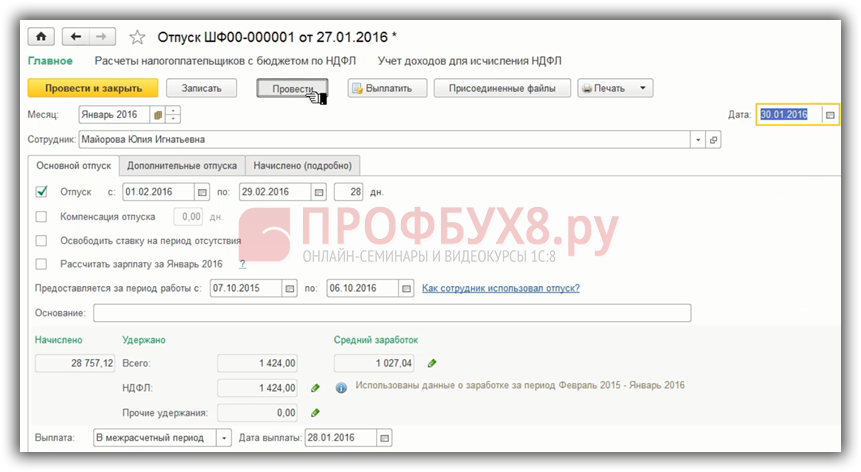

Возможные ошибки в межрасчетных документах на примере 1С 8.3 ЗУП 3.0На примере программы 1С ЗУП 3.0 в документе «Отпуск» планируемая дата выплаты 28.01.2016, но дату документа установим 30.01.2016 г. то есть позже планируемой даты выплаты. Проведем его.

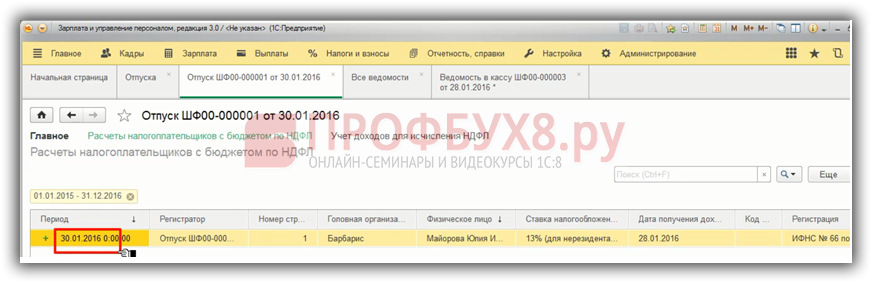

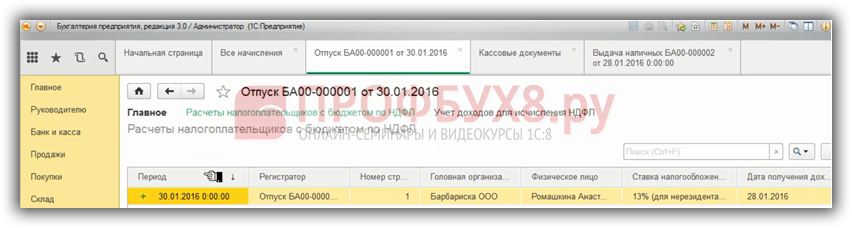

Запись Регистра учета налога у нас сформировалась по состоянию на 30.01.2016 г.

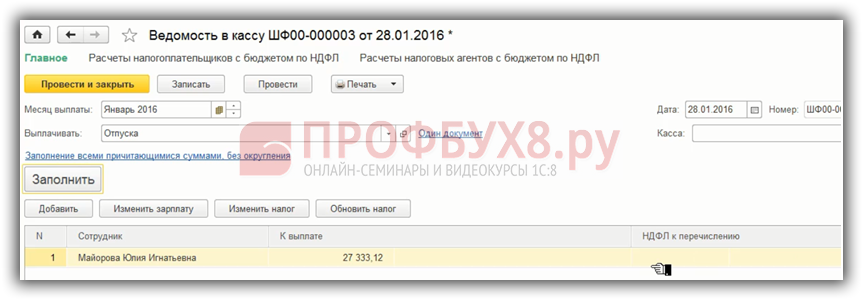

Если мы выплачиваем отпускные раньше даты документа – 28.01.2016 г. как и планировали, заполняем ведомость, видим – не заполняется НДФЛ удержанный. По состоянию на 28.01.2016 нет исчисленного налога. Соответственно, при проведении такой ведомости НДФЛ удержанный не регистрируется.

Если с датой документа все нормально и она раньше планируемой даты выплаты:

То при заполнении ведомости тоже все будет хорошо, налог будет определен. При проведении Ведомости зафиксирован как удержанный налог.

В программе 1С Бухгалтерия 3.0 все тоже самое. Важна дата документа. Рассмотрим на примере документа «Отпуск». Планируемая дата выплаты – 28.01.2016 г. а дату документа намеренно поставим позже, например, 30.01.2016 г. Проведем документ.

Исчисленный налог зарегистрировался по состоянию на 30.01.2016 г.

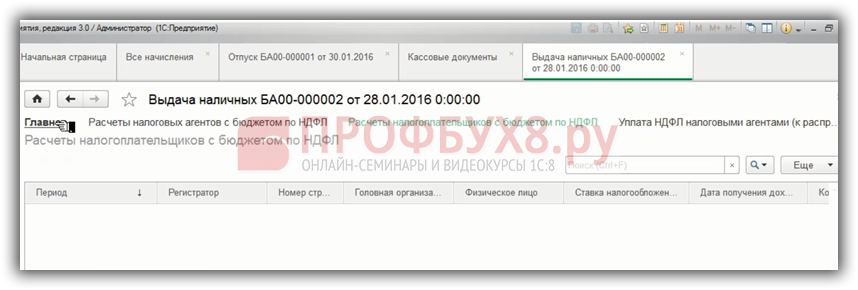

После проведения выплаты, причем не в Ведомости, а именно выплату «Выдача наличных» или списание с расчетного счета раньше, чем дата документа «Отпуск», то удержанный налог не регистрируется, не определяется и не фиксируется в Регистре.

Поэтому важна дата документа, если мы поставим 28.01.2016 г. и перепроведем выдачу наличных, то запись по НДФЛ удержанному сформировалась, все попало в Регистр и дальше попадет в форму 6-НДФЛ.

Будьте внимательны. В программе 1С Бухгалтерия 3.0 это особенно важно, потому что НДФЛ удержанный не отображается в Ведомости, то есть в самой экранной форме ошибок не наблюдаем, не видим. Но если заглянуть в Регистр, то можно такой момент отследить. Поэтому в программе 1С Бухгалтерия 3.0 при выплате зарплаты, смотрите и проверяйте как зафиксировался НДФЛ удержанный, смотрите движение по Регистру «Расчеты налогоплательщиков с бюджетом по НДФЛ».

Что касается программы 1С ЗУП 2.5, то в текущем релизе дата документа, например, «Отпуск» – никак не влияет на расчет удержанного НДФЛ. Например, возьмем начисление отпуска с планируемой датой выплаты 28.01.2016 г. и поменяем дату документа на 30.01.2016 г. после этого перепроведем Ведомость на выплату зарплаты. Посмотрим движение по Регистрам.

Программа 1С ЗУП 2.5 НДФЛ удержанный увидела и зарегистрировала его. Поэтому даты документа здесь не так важны.

Но такой механизм, когда программа пытается удержать все начисленное по состоянию на конец месяца, который применяется в программе 1С 8.2 ЗУП 2.5, имеет свои недостатки и ведет к другим проблемам, которые мы рассмотрим в следующем вопросе, когда будем говорить об НДФЛ удержанном.

Вам будет интересно:

Геннадий Волков (Москва)

Геннадий Волков (Москва)Вадим Иванов

Для того, чтобы осуществить регистрацию ИП, необходимо подготовить документы в соответствии с перечнем, который можно получить по месту регистрации (ФНС РФ по прописке ИП). 1. Заявление о государственной регистрации ИП по форме.

Давид Сергеев

Я по своей работе с ИП требую ИНН, ОГРН и печать. Где они все это регистрируют незнаю. Удачи! Берите паспорт и ИНН и идите в налоговую, там возьмете бланк заявления, заполните его, еще квитанцию выдадут, оплатите, да и все) паспорт.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Индивидуальный предприниматель на УСН (доходы – расходы), оптовая торговля. За реализованные товары оплата от покупателей поступает на расчетный счет и в кассу ИП (через ККМ). Нужно ли ИП вести кассовую книгу, выписывать приходные и расходные кассовые ордера?

В данной статье предлагаем рассмотреть вопросы расчета отпускных, признания их в целях налогообложения прибыли, а также вопросы удержания НДФЛ и начисления страховых взносов.

Образец заполнения регистра налогового учета по НДФЛ

– бланк, в котором отражаются доходы конкретного работника, что были получены в течение налогового периода. Если такой отчет не подан своевременно, лицо уплатит штраф, предусмотренный. При нарушении порядка подачи, искажении сведений в документе также применимы правила, описанные в. Обязанность составлять 2-НДФЛ должен исполнять налоговый агент, который перечсиляет сумму заработка или иные средства работнику.

При желании гражданина получить детский вычет, стоит подать соответствующее заявление ().

Налоговый регистр – документ, где отражена прибыль плательщика НДФЛ, суммы налогов, которые с него удержаны, предоставленные вычеты.

Где взять бланк?

Основные правила по формированию

данные лица, который является налоговым агентом (ИНН, КПП, код налоговой инспекции, ОКАТО);

данные о плательщике: ИНН, номер свидетельства, выданный ПФР, ФИО, паспортные данные, гражданство, адрес;

проведение расчета базы налога и НДФЛ с учетом необходимой ставки, то есть отражается величина налогооблагаемой прибыли;

данные о пересчитанных суммах за прошлые налоговые периоды;

коды прибыли, которые содержатся в специальных справочниках;

сумма налога, что был удержан;

указывается в регистре налогового учета по НДФЛ перечисленная сумма налога;

дата уплаты налога;

перечень платежек с необходимыми реквизитами, что являются подтверждением факта уплаты сумм;

сведения о налоговых вычетах.

Сумма НДФЛ отражается в рублях без копеек, остальные показатели – в рублях с копейками.

Суммы в валюте следует пересчитать по курсу ЦБ на момент, когда прибыль получена.

Следует опираться на справочники «Коды документации», «Коды регионов», а также доходов и вычетов.

Для отражения адреса, стоит использовать классификатор по странам мира.

Формировать документ можно в бумажном или электронном виде.

Выписка из регистра

В говорится, что при подаче заявления о возврате излишне удержанного и уплаченного НДФЛ в государственные структуры налоговым агентом должна предоставляться выписка из регистра налогового учета.

Прилагаются также документы, которые подтвердят, что налог был излишне удержан или перечислен.Такие же положения содержатся в .

Подать заявление о возврате с выпиской можно в течение 3 лет с момента, когда налог уплачен ().

Нужно ли распечатывать документ?

Кто подписывает регистр налогового учета?

Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются фирмой при разработке форм регистров налогового учета.

Требования к налоговым регистрам

Регистры налогового учета по налогу на прибыль

Важно! Если коммерсант не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст.

Образцы, бланки, формы документов в MS-Word и MS-Excel и графических форматах

В разделе представлены сотни форм в MS-Word и MS-Excel, а также в графических форматах. Все они поддерживаются в актуальном состоянии. Все формы, образцы, бланки официальных документов в интернет-версии системы КонсультантПлюс. Ссылки на наиболее важные и часто используемые формы приведены непосредственно на этой странице, их можно сразу загрузить в Excel или Word.

Данный перечень содержит формы налогового учета и отчетности, нормативные акты, их утвердившие, и информацию о порядке заполнения, а именно: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, платежи за пользование природными ресурсами, налог на прибыль организаций, налог на игорный бизнес, водный налог, налог на добычу полезных ископаемых, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, налог на имущество организаций, транспортный налог, земельный налог, единый сельскохозяйственный налог, упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и т.д.

документация по институциональным преобразованиям в экономике, развитию негосударственного сектора, документация по макроэкономическим показателям и экономическим балансам, документация по науке и инновациям, документация по экономической активности населения, оплате и условиям труда работников, документация по оптовой торговле, документация по финансам, документация по природным ресурсам и охране окружающей среды, жилищно-коммунальному хозяйству, здравоохранению, туризму и отдыху, образованию и культуре, платным услугам, документация по статистике промышленности, документация по инвестициям и т.д.

Что делать, если сотрудники считают, что они перерабатывают? Попробуем разобраться.

Москва, Русская Школа Управления

Москва, Русская Школа Управления

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Новости наших партнеров ТОП статьи

Налоговые новости 16 Июня 2016 15 Июня 2016 14 Июня 2016

© ООО «Правовед Консалтинг», 2002 – 2016

Скачать бланк формы 1-НДФЛ можно .

Что должен содержать регистр налогового учета поНДФЛ

Пример налогового регистра поНДФЛ

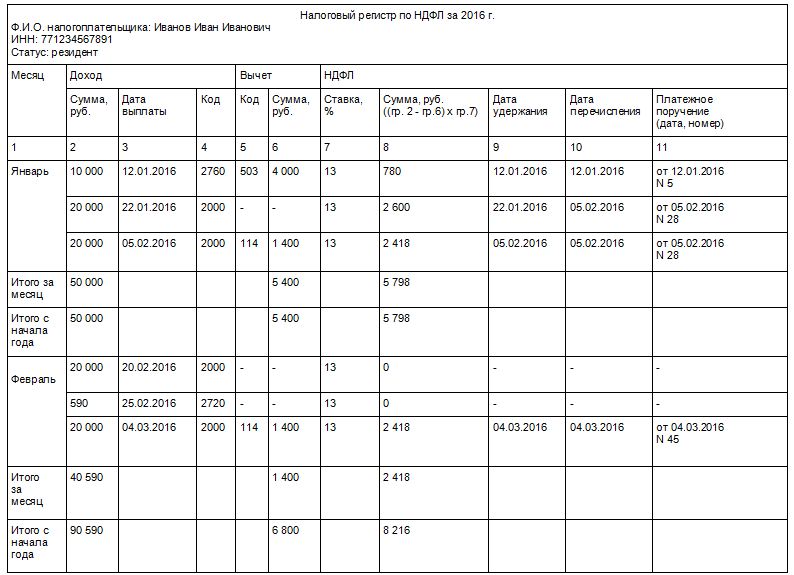

Налоговый регистр по НДФЛ за 2013г.

Ф.И.О. налогоплательщика: Иванов Иван Иванович

Статус: резидент Месяц Доход Вычет НДФЛ Сумма, руб. Дата выплаты Код Код Сумма, руб. Ставка, % Сумма, руб.

((гр.2– гр.6)х гр.7) Дата удержания Дата перечисления Платежное поручение (дата, номер) 1 2 3 4 5 6 7 8 9 10 11 Январь 5000 10.01.2013 2760 503 4000 13 130 10.01.2013 10.01.2013 от 10.01.2013 №3 15000 21.01.2013 2000 — — 13 1950 21.01.2013 04.02.2013 от 04.02.2013 №21 15000 04.02.2013 2000 114 1400 13 1768 04.02.2013 04.02.2013 от 04.02.2013 №21 Итого за месяц 35000 5400 3848 Итого с начала года 35000 5400 3848 Февраль 15000 18.02.2013 2000 — — 13 1950 18.02.2013 04.03.2013 от 04.03.2013 №39 590 22.02.2013 2720 501 590 13 0 — — — 15000 04.03.2013 2000 114 1400 13 1768 04.03.2013 04.03.2013 от 04.03.2013 №39 Итого за месяц 30590 1990 3718 Итого с начала года 65590 7390 7566

Что еще должно быть врегистре: нововведения 2016года

где НДФЛ – НДФЛ, удерживаемый по ставке 9, 15, 30 или 35%; НБк.в. – налоговая база по НДФЛ по каждой выплате; СН – ставка налога (9, 15, 30 или 35%).

Удержать НДФЛ невозможно

По правилам компания в качестве налогового агента удерживает и перечисляет НДФЛ за своих сотрудников. Но не всегда есть возможность этот налог удержать.

Например, сотрудник получил доход в натуральной форме или в течение года стал нерезидентом (НДФЛ в этом случае нужно пересчитать по ставке 30%).

Галина Ковалёва (Мск)

Галина Ковалёва (Мск)Ольга Пономарева

В новой редакции статьи 230 введено понятие регистры налогового учета в отношении НДФЛ. Фактически этот регистр заменяет форму 1-НДФЛ. Эта форма достаточно долго не обновлялась и наконец-то отмерла окончательно. Что самое интересное.

Камилла Михайлова

Определенная форма не утверждена. Но есть обязательные к отражению сведения (расширенные в сравнении с 1-НДФЛ прошлых лет).

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Георгий Соловьёв (Москва)

Георгий Соловьёв (Москва)Ольга Пономарева

Реестр - 2 шт и данные на дискете. Справки распечатывать не нужно.

Камилла Михайлова

Реестр и доверенность. Ну и файл, конечно. Хотя в нашей налоговой требуют предоставить справки - проверяют, правильно ли заполнены. Они почему-то уверены, что все заполняют неправильно. Реестр появится когда будете делать выгрузку файла.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Антон Якушев (Мск)

Антон Якушев (Мск)Ольга Пономарева

Форма 1-НДФЛ отменена уже как года 2. Теперь на каждого сотрудника составляется налоговый регистр

Камилла Михайлова

налоговая карточка 1-НДФЛ составляется на каждого сотрудника,а реестр составляется один при сдаче 2-НДФЛ

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Матвей Орлов (Москва)

Матвей Орлов (Москва)Ольга Пономарева

Форма Справки заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.При заполнении.

Камилла Михайлова

тупит тупит сотрудник. синдром "вахтера". лишь бы людей погонять, тем самым повышая свою мнимую значимость. Нас замучили вариантами заполнения справок так называемые работники банков. На самом деле есть один установленный.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Владислава Маркова (Москва)

Владислава Маркова (Москва)Ольга Пономарева

С 1 января 2011 года налоговые агенты обязаны вести учет НДФЛ в регистрах налогового учета (п. 1 ст. 230 НК РФ). Ранее, организации и индивидуальные предприниматели, выступающие налоговыми агентами, вели карточки 1-НДФЛ. С нового года.

Камилла Михайлова

Действительно, форма 1ндфл отменена с 2011г. И теперь регистр налогового учета вы придумываете сами учетом требований, написанных Барменом. Но чтоб долго не мучится, я форму 1ндфл подкорректировал с учетом требований и изменил некоторые.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

При нарушении порядка подачи, искажении сведений в документе также применимы правила, описанные в. Обязанность составлять 2-НДФЛ должен исполнять налоговый агент, который перечсиляет сумму заработка или иные средства работнику.

При желании гражданина получить детский вычет, стоит подать соответствующее заявление ().

Налоговый регистр – документ, где отражена прибыль плательщика НДФЛ, суммы налогов, которые с него удержаны, предоставленные вычеты.

Где взять бланк?

Основные правила по формированию

данные лица, который является налоговым агентом (ИНН, КПП, код налоговой инспекции, ОКАТО);

данные о плательщике: ИНН, номер свидетельства, выданный ПФР, ФИО, паспортные данные, гражданство, адрес;

проведение расчета базы налога и НДФЛ с учетом необходимой ставки, то есть отражается величина налогооблагаемой прибыли;

данные о пересчитанных суммах за прошлые налоговые периоды;

коды прибыли, которые содержатся в специальных справочниках;

сумма налога, что был удержан;

указывается в регистре налогового учета по НДФЛ перечисленная сумма налога;

дата уплаты налога;

перечень платежек с необходимыми реквизитами, что являются подтверждением факта уплаты сумм;

сведения о налоговых вычетах.

Сумма НДФЛ отражается в рублях без копеек, остальные показатели – в рублях с копейками.

Суммы в валюте следует пересчитать по курсу ЦБ на момент, когда прибыль получена.

Следует опираться на справочники «Коды документации», «Коды регионов», а также доходов и вычетов.

Для отражения адреса, стоит использовать классификатор по странам мира.

Формировать документ можно в бумажном или электронном виде.

Выписка из регистра

В говорится, что при подаче заявления о возврате излишне удержанного и уплаченного НДФЛ в государственные структуры налоговым агентом должна предоставляться выписка из регистра налогового учета.

Прилагаются также документы, которые подтвердят, что налог был излишне удержан или перечислен.Такие же положения содержатся в .

Подать заявление о возврате с выпиской можно в течение 3 лет с момента, когда налог уплачен ().

Нужно ли распечатывать документ?

Кто подписывает регистр налогового учета?

Подписка на новости

Интересует налоговый регистр по НДФЛ 2016 бланк

Имя: Владимир Фадин

0 12.01.2016 09:53:57 Интересует налоговый регистр по НДФЛ 2016 бланк

Принят Федеральный закон от 05.04.2016 № 101?ФЗ «О внесении изменений в часть первую и главу 22 части второй Налогового кодекса Российской Федерации» (далее – Закон № 101?ФЗ), изменяющий порядок взимания акцизного сбора с производителей алкогольной продукции.

Как вести регистры налогового учета (образец)?

Отправить на почту

Как создать регистр налогового учета

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому у разных коммерсантов регистры налогового учета могут выглядеть по-разному.

Поблагодарили 60 раз(а) в 57 сообщениях

Программа CheckXML+2НДФЛ формирует отчетность 2-ндфл, налоговую карточку 1-ндфл программа не формирует. Причины: налоговая карточка предполагает отражение данных ( доход, вычеты, суммы налога исчисленные, удержанные и т.п) помесячно, тогда как в программе те же суммы вычетов и сумма налога отражается за весь отчетный период (год).

С 1 января 2011 года карточка 1-НДФЛ была заменена регистром налогового учета по НДФЛ. Это значит, что форма 1-НДФЛ больше не используется.

Налоговый регистр по учету НДФЛ

Кто обязан заполнять

Налог на доходы физических лиц: Видео

Здравствуйте, я получила вчера свидетельство на открытие ИП в области.

графу с пометкой «1» в образце выше. – Примеч. ред.). Она зависит от двух факторов. Во-первых, является человек резидентом или нерезидентом. Во-вторых, какой вид дохода он получает. Подробная информация о ставках налога на доходы приведена в таблице (см.

Сегодня бОльшая часть бухгалтерских программ уже содержит шаблон такого регистра. Его, как правило, можно использовать в работе в готовом виде. Но если таким программным обеспечением вы не пользуетесь, то вам понадобится самим разработать регистр налогового учета по НДФЛ.

Речь идет о получении статуса налогового резидента. Раньше по истечении 183 дней иностранец становился резидентом и нужно было пересчитать его налог по ставке 13 процентов за весь налоговый период. То есть можно было сразу вернуть переплаченный налог.

Налоговые агенты обязаны вести регистры налогового учета, в которых отражаются сведения о выплаченных доходах, предоставленных налоговых вычетах, а также исчисленных и удержанных суммах НДФЛ (п. 1 ст. 230 НК РФ).

В письме от 14.02.2012 № 03-04-06/6-37 Минфин России разъяснил, в каком порядке в названных регистрах отражается дата выплаты дохода, если заработная плата перечисляется на карточные счета сотрудников.

Финансовое ведомство указало, что в такой ситуации датой выплаты дохода, отражаемой в регистрах налогового учета, является дата перечисления денежных средств с расчетного счета налогового агента, а не момент их зачисления на карточные счета работников.

Форма регистра налогового учета, реализованная в учетных решениях "1С:Предприятие 8", полностью соответствует требованиям к составу сведений, указанным в п. 1 ст. 230 НК РФ. Для составления регистров используется отчет Регистр налогового учета по НДФЛ. с помощью которого можно сформировать регистры налогового учета по НДФЛ за выбранный налоговый период сразу на всех работников организации либо только для выбранного списка физических лиц.

Новость подготовлена специалистамиИТС

Другие материалы сайта по теме: "НДФЛ"

Галина Ковалёва (Мск)

Галина Ковалёва (Мск)Богдан Иванов

В новой редакции статьи 230 введено понятие регистры налогового учета в отношении НДФЛ. Фактически этот регистр заменяет форму 1-НДФЛ. Эта форма достаточно долго не обновлялась и наконец-то отмерла окончательно. Что самое интересное.

Геннадий Волков

Определенная форма не утверждена. Но есть обязательные к отражению сведения (расширенные в сравнении с 1-НДФЛ прошлых лет).

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Георгий Соловьёв (Москва)

Георгий Соловьёв (Москва)Богдан Иванов

Реестр - 2 шт и данные на дискете. Справки распечатывать не нужно.

Геннадий Волков

Реестр и доверенность. Ну и файл, конечно. Хотя в нашей налоговой требуют предоставить справки - проверяют, правильно ли заполнены. Они почему-то уверены, что все заполняют неправильно. Реестр появится когда будете делать выгрузку файла.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Антон Якушев (Мск)

Антон Якушев (Мск)Богдан Иванов

Форма 1-НДФЛ отменена уже как года 2. Теперь на каждого сотрудника составляется налоговый регистр

Геннадий Волков

налоговая карточка 1-НДФЛ составляется на каждого сотрудника,а реестр составляется один при сдаче 2-НДФЛ

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Матвей Орлов (Москва)

Матвей Орлов (Москва)Богдан Иванов

Форма Справки заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.При заполнении.

Геннадий Волков

тупит тупит сотрудник. синдром "вахтера". лишь бы людей погонять, тем самым повышая свою мнимую значимость. Нас замучили вариантами заполнения справок так называемые работники банков. На самом деле есть один установленный.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Владислава Маркова (Москва)

Владислава Маркова (Москва)Богдан Иванов

С 1 января 2011 года налоговые агенты обязаны вести учет НДФЛ в регистрах налогового учета (п. 1 ст. 230 НК РФ). Ранее, организации и индивидуальные предприниматели, выступающие налоговыми агентами, вели карточки 1-НДФЛ. С нового года.

Геннадий Волков

Действительно, форма 1ндфл отменена с 2011г. И теперь регистр налогового учета вы придумываете сами учетом требований, написанных Барменом. Но чтоб долго не мучится, я форму 1ндфл подкорректировал с учетом требований и изменил некоторые.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Образец заполнения регистра налогового учета по НДФЛ

– бланк, в котором отражаются доходы конкретного работника, что были получены в течение налогового периода. Если такой отчет не подан своевременно, лицо уплатит штраф, предусмотренный .

Подписка на новости

Интересует налоговый регистр по НДФЛ 2016 бланк

Имя: Владимир Фадин

0 12.01.2016 09:53:57 Интересует налоговый регистр по НДФЛ 2016 бланк

Принят Федеральный закон от 05.04.2016 № 101?ФЗ «О внесении изменений в часть первую и главу 22 части второй Налогового кодекса Российской Федерации» (далее – Закон № 101?ФЗ), изменяющий порядок взимания акцизного сбора с производителей алкогольной продукции.

Если коммерсант не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.

«Доходный» регистр НУ

Как заполнить «расходный» налоговый регистр

Регистры налогового учета разрабатываются самой компанией, а их форма утверждается в качестве приложения к налоговой учетной политике.

Поблагодарили 60 раз(а) в 57 сообщениях

Программа CheckXML+2НДФЛ формирует отчетность 2-ндфл, налоговую карточку 1-ндфл программа не формирует. Причины: налоговая карточка предполагает отражение данных ( доход, вычеты, суммы налога исчисленные, удержанные и т.п) помесячно, тогда как в программе те же суммы вычетов и сумма налога отражается за весь отчетный период (год).

С 1 января 2011 года карточка 1-НДФЛ была заменена регистром налогового учета по НДФЛ. Это значит, что форма 1-НДФЛ больше не используется.

Налоговый регистр по учету НДФЛ

Кто обязан заполнять

Налог на доходы физических лиц: Видео

Здравствуйте, я получила вчера свидетельство на открытие ИП в области.

Здесь у налогового агента появляется возможность удержать ту сумму НДФЛ. При этом не забывайте о важном правиле. Удерживаемая сумма налога не может превышать 50 процентов суммы выплаты. Так сказано в пункте 4 статьи 226 НК РФ.

Сегодня бОльшая часть бухгалтерских программ уже содержит шаблон такого регистра. Его, как правило, можно использовать в работе в готовом виде. Но если таким программным обеспечением вы не пользуетесь, то вам понадобится самим разработать регистр налогового учета по НДФЛ.

И он физически не смог быстро собрать все необходимые документы, связанные с радостным событием. Поэтому принес на работу собранные справки через три месяца. Так вот, за прошедший период он имеет право на перерасчет налога и возврат переплаты.

Налоговые агенты по НДФЛ должны в этом году самостоятельно разрабатывать форму регистра налогового учета. Что должен включать этот документ?

У КОМПАНИЙ – НАЛОГОВЫХ АГЕНТОВ ПО НДФЛ В ЭТОМ ГОДУ ПРИБАВИЛОСЬ ОБЯЗАННОСТЕЙ. ОНИ ДОЛЖНЫ САМОСТОЯТЕЛЬНО РАЗРАБАТЫВАТЬ ФОРМУ РЕГИСТРА НАЛОГОВОГО УЧЕТА. ЧТО ДОЛЖЕН ВКЛЮЧАТЬ ЭТОТ ДОКУМЕНТ, ЧТОБЫ ИНСПЕКТОР НЕ ПРИДРАЛСЯ К НЕМУ, И ГЛАВНОЕ, НЕ НАКАЗАЛ РУБЛЕМ?

Нужно сказать, что налоговые агенты и прежде могли сами разрабатывать налоговые регистры, руководствуясь при этом разъяснениями Минфина России. Но по закону такой обязанности у них не было. С 2011 года право стало обязанностью. И форма регистра, и порядок отражения в нем аналитических данных теперь отданы на откуп компаниям.

На кого заводить регистрРегистр предназначен для персонального учета данных по каждому физическому лицу, с доходов которого налоговый агент удерживает НДФЛ. Если у агента нет обязанности по удержанию налога, данные о лице, которому выплачивается доход, в регистр не включаются. Так, не требуется вести регистр по выплатам нотариусам, но нужно включать в регистр данные о выплатах физическим лицам -арендодателям, у которых агент арендует имущество.

Раньше ст. 230 НК РФ содержала указания на то, что налоговый агент может не представлять в ИФНС сведения о доходах индивидуального предпринимателя, если тот предъявил документы, подтверждающие его статус. Сейчас такого требования нет. То есть агент не должен включать в регистр ни сведения о доходах, выплаченных предпринимателям, ни об их регистрации.

ПРОСТО ИМЕЙТЕ В ВИДУПри разработке регистра можно использовать форму 1-НДФЛ, но ограничиться только ею не удастся из-за отсутствия некоторых обязательных сведений -о датах выплаты доходов, о реквизитах документов на перечисление налога в бюджет, об имущественном и социальном вычете и пр.

Как заполнять регистрНалоговый кодекс предусматривает семь обязательных реквизитов, которые должны присутствовать в налоговых регистрах по НДФЛ. С них и начнем.

Сведения, позволяющие идентифицировать налогоплательщика. Прежде всего, это ИНН, а также фамилия, имя, отчество, реквизиты документа, удостоверяющего личность, гражданство, а также адрес места жительства в РФ.

Вид выплачиваемых доходов. Вид дохода указывают в регистре в соответствии Подробнее с официально утвержденными рекомендации кодами. Новые коды доведены приказом ФНС России от 17.11.2010 № ММВ-7-3/611.

В нем же есть и рекомендации по составлению формы 2-НДФЛ.

ПРАКТИЧНО ВОСПОЛЬЗУЙТЕСЬДанные о налоговом агенте, а также о физическом лице - получателе дохода лучше отразить в регистре в том же порядке и объеме, что нужны для формы 2-НДФЛ.

Суммы предоставленных налоговых вычетов. Как и виды доходов, вычеты вносят в регистр в соответствии кодами. Возможность предоставления стандартных вычетов зависит от размера дохода, полученного с начала года. Поэтому у вновь принятых работников (если они претендуют на стандартные вычеты) нужно запросить форму 2-НДФЛ. В графе «Сумма дохода, облагаемого по ставке 13%, с предыдущего места работы» нужно фиксировать данные об общей сумме полученного дохода и предоставленных в текущем году стандартных вычетах.

Суммы дохода и даты их выплаты. Правилами заполнения формы 1-НДФЛ было предусмотрено, что сумма зарплаты за каждый отчетный месяц проставляется в поле, соответствующем месяцу, за который она начислена. Как подчеркивал Минфин России (например, письмо от 17.07.2008 № 03-04-06-01/214), НДФЛ с зарплаты (в том числе за первую половину месяца) исчисляется, удерживается и перечисляется в бюджет один раз в месяц, при окончательном расчете дохода сотрудника по итогам каждого месяца. Учитывая, что налог удерживается один раз, доход в виде зарплаты можно отражать в регистре в сумме, начисленной за месяц.

Дата выплаты дохода относится к обязательным реквизитам регистра. Но Налоговый кодекс устанавливает порядок определения даты получения, а не даты выплаты дохода (ст. 223 НК РФ). По мнению Минфина России, датой получения дохода, отраженного в регистре налогового учета, будет являться дата фактического получения дохода, определяемая на основании ст. 223 Налогового кодекса (письмо от 31.12.2010 № 03-04-06/6-328). Для зарплаты это последний день месяца, за который она начислена.

Пример 1Дата выплаты зарплаты в организации - 5 число месяца. То есть зарплата за январь 2011 года выплачивается 5 февраля. Но в налоговом регистре по НДФЛ дата получения работником дохода на основании ст. 223 НК РФ будет указана как 31 января - последний день месяца, за который начислена зарплата. Если зарплата выражена в инвалюте, именно на эту дату ее нужно пересчитать в рубли.

Агент должен удержать налог, основываясь на дате его фактической выплаты. Поэтому высока вероятность, что налоговые органы будут требовать отражения в регистре именно даты фактической выплаты: это позволяет сразу отследить своевременность перечисления налога в бюджет.

ПРАКТИЧНО ВОСПОЛЬЗУЙТЕСЬЧтобы избежать споров с налоговыми органами, в регистре можно предусмотреть как дату фактической выплаты дохода, так и дату его получения налогоплательщиком, определяемую по правилам ст. 223 НК РФ.

Статус налогоплательщика. От того, является ли налогоплательщик резидентом или нерезидентом, зависит ставка налога. А значит, правильность его исчисления и удержания. Определять статус нужно, когда доход выплачивается иностранным гражданам. Либо если получатель дохода в течение года неоднократно выезжал за границу.

До того момента, когда статус налогоплательщика уже не изменится (то есть станет ясно, что по итогам календарного года налогоплательщик пробыл на территории России либо больше, либо меньше 183 дней), статус определяют на каждую дату выплаты дохода (письмо Минфина России от 01.12.2010 № 03-04-06/6-280, от 26.03.2010 № 03-04-06/51).

Пока срок нахождения физического лица на территории России в течение 12 месяцев, предшествующих дате выплаты дохода, составляет менее 183 дней, работник не признается налоговым резидентом. И его доходы, полученные от источников в РФ, облагаются НДФЛ по ставке 30%. Данное правило не распространяется на иностранных высококвалифицированных специалистов: их доходы от трудовой деятельности облагаются по ставке 13%.

Пример 2В период с 5 февраля 2010 года по 5 февраля 2011 года гражданин Украины находился на территории РФ в течение 180 дней, то есть являлся нерезидентом.

В феврале 2011 года работник из России не выезжал, поэтому на 5 марта его статус изменился - он стал резидентом.

Имеет смысл предусмотреть в регистре графу, в которой указать документ-основание для определения статуса. Это может быть паспорт с отметкой о дате въезда-выезда, табель учета рабочего времени, миграционная карта и пр.

7 ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТОВ НАЛОГОВОГО РЕГИСТРА ПО НДФЛДата удержания и уплаты налога. Дата удержания налога должна соответствовать дате фактической выплаты дохода. Дата перечисления налога в бюджет - совпадать с датой получения отметки банка на платежном поручении. Одновременно в регистре отражаются реквизиты платежного документа на перечисление налога в бюджет. Напомним, срок перечисления НДФЛ в бюджет установлен п. 6 ст. 226 НК РФ и зависит от способа выплаты доходов.

Пример 3Налоговый агент перечисляет со своего счета доход на счет налогоплательщика в банке. Заплатить НДФЛ в бюджет нужно в день перечисления. При выплате зарплаты дважды в месяц налоговый агент исчисляет, удерживает и перечисляет в бюджет налог один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему начислен доход (письмо Минфина России от 17.07.2008 № 03-04-06-01/214).

ПРАКТИЧНО ВОСПОЛЬЗУЙТЕСЬВключите в регистр дополнительно сведения о задолженности налогоплательщика перед бюджетом на начало и конец налогового периода; о суммах НДФЛ к возврату из бюджета. Эти данные пригодятся в работе.

Что еще не упуститьСуммы пособий по беременности и родам, выплаты, связанные с возмещением вреда, причиненного увечьем или иным повреждением здоровья, не нужно отражать в регистре - они освобождаются от налогообложения.

Если работник организации постоянно получает выплаты, освобождаемые от налогообложения (материальная помощь, подарки, призы, возмещение стоимости медикаментов), по отдельности не превышающие 4000 руб. включайте их в регистр. Может случиться так, что в течение налогового периода сумма таких выплат превысит необлагаемые 4000 руб. В этом случае каждая выплата должна быть отражена в реестре.

Если речь идет о разовых выплатах, не превышающих 4000 руб. например, о подарках стоимостью 1000 руб. ветеранам войны, то отражать эти выплаты в специально созданных регистрах не нужно (письмо ФНС России от 08.11.2010 № ШС-37-3/14851).

Доходы, облагаемые по разным ставкам, отражают в регистре отдельно. Напомним, что налоговые вычеты уменьшают только доходы, облагаемые по ставке 13%.

Еще один нюанс. По-прежнему противоречива практика по вопросу о том, где должен вестись учет доходов и, соответственно, налоговые регистры, если организация имеет обособленные подразделения. Поэтому можно посоветовать бухгалтерам, которые работают в территориально разветвленных компаниях, параллельно вести регистры налогового учета по НДФЛ как в подразделениях, так и в головном офисе.

ПРОСТО ВАЖНО ЗНАТЬХранить регистры налогового учета по НДФЛ нужно не менее четырех лет (подп. 8 п. 1 ст. 23 НК РФ). Не обнаружив регистров, налоговики могут привлечь налогового агента к ответственности по ст. 126 НК РФ.

Образец регистра можно скачать здесь.