Рейтинг: 4.1/5.0 (1913 проголосовавших)

Рейтинг: 4.1/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

Страховщик по договору страхования имущества принимает на себя обязательство за плату, обусловленную договором, при наступлении события, которое предусмотрено в договоре, возместить убытки выгодоприобретателю или страхователю.

Договор страхования имущества - консенсуальный, двусторонний, возмездный.

Согласно договору страхования возможно застраховать только риск гибели (утраты), повреждения или недостачи определенного имущества.

Оплата страхового возмещения проводится в границах суммы, определенной договором (страховой суммы). (пункт 1 статьи 929 Гражданского Кодекса РФ)

Предмет договора страхования имущества - обязанность страхователя оплатить страховую премию и обязанность страховщика оплатить страховое возмещение при наступлении с объектом страхования страхового случая, которые указаны в договоре выгодоприобретателю или страхователю. В договоре необходимо детально описать объект страхования.

Примеры по договору страхования имущества объектов: земельные участки, нежилые и жилые помещения, строительные материалы, добавочные хозяйственные строения, произведения искусства, драгоценности, антикварные предметы и так далее. Тип объекта страхования выбирает по своему желанию сам страхователь.

Главные понятия, которые используются в проекте договора1. Предмет. В договоре страхования имущества необходимо описать объект страхования, его индивидуализирующие и другие характеристики. К примеру, для земельного участка ими могут быть адрес, кадастровый номер, назначение, площадь земельного участка и другие характеристики.

2. Срок заключения договора.

3. Размер страховой премии.

4. Другие условия, в отношении которых по заявлению какой-либо стороны необходимо достичь соглашения. (пункт 1 статьи 432 Гражданского Кодекса РФ)

Образец договора страхования имущества контролируется главой 48 Гражданского Кодекса РФ, Законом РФ Об организации страхового дела в РФ от 27.11.1992 г. № 4015-I и другими нормативно-правовыми актами.

Договор страхования имущества необходимо заключить в письменной форме. Невыполнение письменной формы влечет за собой недействительность договора.

Договор страхования имущества можно заключить при помощи составления единого документа или вручения страховщиком страхователю на основе его устного или письменного заявления документа, который подтверждает сделку- страхового полиса (квитанции, сертификата, свидетельства), который подписан страховщиком.

Главные классификаций договоров страхования:

Стороны по договору страхования имущества — страхователь и страховщик.

Страхователь - любые физические дееспособные лица, индивидуальные предприниматели или юридические лица.

Страховщик - только юридическое лицо, которое имеет лицензию на осуществление страхования имущества. Лицензию выдают лишь на определенный тип страховой деятельности.

Лицензирование деятельности субъектов страхового дела производится на основе их документов и заявлений, которые представлены соответственно с Законом РФ Об организации страхового дела в РФ .

Образец договора страхования имущества имеет такие приложения:

Приведенный пример договора страхования имущества имеет такие сопутствующие документы:

Договор страхования заключается между двумя сторонами: страховщиком и страхователем. Соглашение данной категории осуществляется на основании положений договоров личного, а также имущественного страхования. Следует отметить, что в качестве первой стороны обычно выступает страховая организация, тогда как второй стороной могут быть как физлица, так и юрлица. Документ является публичным договором и заключается с учетом правил Гражданского Кодекса РФ.

В ходе заключении договора страхования сторонами должны быть согласованы следующие факторы (в зависимости от типа страхования):

Из существующих на сегодняшний день видов страхования следует выделить их наиболее популярные разновидности:

По договору страхования имущества страховщик обязуется за обусловленную договором плату при наступлении предусмотренного в договоре события возместить страхователю или выгодоприобретателю убытки.

Договор страхования имущества является консенсуальным, двусторонним, возмездным.

По договору страхования можно застраховать только риск утраты (гибели), недостачи или повреждения определенного имущества.

Оплата страхового возмещения осуществляется в пределах определенной договором суммы (страховой суммы). (п.1 ст. 929 ГК РФ)

Предметом договора страхования имущества является обязанность страхователя выплатить страховую премию, а также обязанность страховщика выплатить страховое возмещение при наступлении страхового случая с объектом страхования, указанным в договоре страхователю или выгодоприобретателю. В договоре должен быть подробно описан объект страхования.

Примеры объектов по договору страхования имущества: жилые и нежилые помещения, земельные участки, дополнительные хозяйственные строения, строительные материалы, драгоценности, произведения искусства, антикварные предметы и многое другое. Вид объекта страхования выбирает сам страхователь по своему желанию.

Основные понятия используемые в проекте договора:

Существенными условиями договора страхования имущества являются :

1. Предмет. В договоре страхования имущества должен быть описан объект страхования, его индивидуализирующие и иные характеристики. Например, для земельного участка ими могут быть кадастровый номер, адрес, площадь, назначение земельного участка и иные характеристики.

2. Размер страховой премии.

3. Срок заключения договора.

4. Иные условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение. (п.1 ст.432 ГК РФ)

Образец договора страхования имущества регулируется главой 48 ГК РФ, Законом РФ "Об организации страхового дела в РФ" от 27.11.1992 г. № 4015-I и иными нормативно-правовыми актами.

Договор страхования имущества должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность договора.

Договор страхования имущества может быть заключен путем составления одного документа либо вручения страховщиком страхователю на основании его письменного или устного заявления документа, потверждающего сделку- страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком.

Основные классификаций договоров страхования :

Сторонами по договору страхования имущества являются страховщик и страхователь.

Страхователем могут быть любые дееспособные физические лица, юридические лица или индивидуальные предприниматели.

Страховщиком может быть только юридическое лицо, имеющее лицензию на осуществление страхования имущества. Лицензия выдается только на определенный вид страховой деятельности.

Лицензирование деятельности субъектов страхового дела осуществляется на основании их заявлений и документов, представленных в соответствии с Законом РФ "Об организации страхового дела в РФ".

Образец договора страхования имущества содержит следующие приложения :

Приведенный пример договора страхования имущества содержит следующие сопутствующие документы :

Остальные документы из группы Договоры страхования смотрите здесь .

Договор страхования имуществаДоговор страхования имущества имеет юридическую силу. Он представляет собой договоренность между какой-либо страховой компанией и клиентом. В представленном документе зафиксированы права и обязанности обеих сторон в равной мере, а также указаны случаи, в которых страховая компания обязуется возместить клиенту различные виды ущерба (они также указываются в данном документе). Ниже мы разместим образец договора страхования имущества.

Все условия должны быть в документе, который подписывают обе стороны. Давайте разберемся, как правильно поступать при составлении такого рода соглашений. Прежде чем ставить свою подпись в договоре страхования имущества, необходимо убедиться в легальности выбранной Вами компании. Агентство должно обязательно иметь лицензию на данный вид деятельности, а также соответствующие документы.

Страхование жизни при кредитовании не всегда обязательно, но банки зачастую навязывают данную услугу. Узнайте, как с этим бороться и что делать, если вам данные условия не подходят.

Не торопитесь, хорошо всё обдумайте и присмотритесь, и только потом действуйте. При заключении соглашения клиент должен определиться, какую часть своего имущества он хочет застраховать. Кроме этого необходимо помнить, что оно будет оценено именно по тем расценкам, которые имелись на момент подписания документа.

Договор страхования имущества - образецМногим необходим образец договора страхования имущества, мы разметим образец. В нем присутствуют все пункты типового договора, документ в конкретной фирме может отличаться от данного образца. В примере страхователь - физическое или юридическое лицо.

Что необходимо знать о договоре страхования имущества?Сумма должна быть указана в договоре. Действие документа может быть разным. Либо сроки действия равны одному году либо не определены (договор автоматически продлевает своё действие, с обязательным перерасчетом себестоимости имущества. При этом клиент обязан вносить каждый продленный год определенную сумму, которая составляет приблизительно 20-25% от суммы уже рассчитанной на следующий срок).

В каждом договоре страхования имущества в обязательном порядке указывается список страховых случаев, где, например, такой пункт, как «от всех рисков» имеет некоторые исключения. Указаны пункты, по которым возмещение ущерба не будет предоставлено, а также имеется полный список видов ущерба и другой необходимой информации.

При выплате денежного ущерба существует две системы. Первая – это пропорциональное страховое возмещение, в данном случае клиент получает только те проценты, на которые застраховано имущество. При использовании второй выплачивается вся сумма, но не больше чем указано в договоре. Клиент должен также знать, что если ущерб был нанесен на большую сумму, то разница не будет выплачена.

Еще один существенный нюанс: если после выплаты утраченное имущество возвращается к клиенту, то он должен возвратить деньги обратно или же отдать его в распоряжение страховой компании.

Это были основные моменты, которые вы должны знать о договоре страхования имущества. Более подробную информацию уточняйте в конкретной страховой компании.

Договор страхования имущества имеет юридическую силу. Он представляет собой договоренность между какой-либо страховой компанией и клиентом. В представленном документе зафиксированы права и обязанности обеих сторон в равной мере, а также указаны случаи, в которых страховая компания обязуется возместить клиенту различные виды ущерба (они также указываются в данном документе). Ниже мы разместим образец договора страхования имущества.

Все условия должны быть в документе, который подписывают обе стороны. Давайте разберемся, как правильно поступать при составлении такого рода соглашений. Прежде чем ставить свою подпись в договоре страхования имущества, необходимо убедиться в легальности выбранной Вами компании. Агентство должно обязательно иметь лицензию на данный вид деятельности, а также соответствующие документы.

Страхование жизни при кредитовании не всегда обязательно, но банки зачастую навязывают данную услугу. Узнайте, как с этим бороться и что делать, если вам данные условия не подходят.

Не торопитесь, хорошо всё обдумайте и присмотритесь, и только потом действуйте. При заключении соглашения клиент должен определиться, какую часть своего имущества он хочет застраховать. Кроме этого необходимо помнить, что оно будет оценено именно по тем расценкам, которые имелись на момент подписания документа.

Договор страхования имущества — образецМногим необходим образец договора страхования имущества, мы разметим образец. В нем присутствуют все пункты типового договора, документ в конкретной фирме может отличаться от данного образца. В примере страхователь — физическое или юридическое лицо.

Что необходимо знать о договоре страхования имущества?Сумма должна быть указана в договоре. Действие документа может быть разным. Либо сроки действия равны одному году либо не определены (договор автоматически продлевает своё действие, с обязательным перерасчетом себестоимости имущества. При этом клиент обязан вносить каждый продленный год определенную сумму, которая составляет приблизительно 20-25% от суммы уже рассчитанной на следующий срок).

В каждом договоре страхования имущества в обязательном порядке указывается список страховых случаев, где, например, такой пункт, как «от всех рисков» имеет некоторые исключения. Указаны пункты, по которым возмещение ущерба не будет предоставлено, а также имеется полный список видов ущерба и другой необходимой информации.

При выплате денежного ущерба существует две системы. Первая – это пропорциональное страховое возмещение, в данном случае клиент получает только те проценты, на которые застраховано имущество. При использовании второй выплачивается вся сумма, но не больше чем указано в договоре. Клиент должен также знать, что если ущерб был нанесен на большую сумму, то разница не будет выплачена.

Еще один существенный нюанс: если после выплаты утраченное имущество возвращается к клиенту, то он должен возвратить деньги обратно или же отдать его в распоряжение страховой компании.

Это были основные моменты, которые вы должны знать о договоре страхования имущества. Более подробную информацию уточняйте в конкретной страховой компании.

Новые комментарии Оформление страховки в Тинькофф Банке

Оформление страховки в Тинькофф Банке

ОСАГО без страхования жизни

ОСАГО без страхования жизни

Страхование жизни при кредитовании

Страхование жизни при кредитовании

Copyright © Insurant-Info.ru Копирование материалов строго запрещено!

Ответ: В качестве примера можно рассмотреть договор КАСКО страховой компании Ингосстрах Образец договора страхования каско в компании «АльфаСтрахование» Заключение и расторжение договора каско - Путеводитель по каско

Методические рекомендации по заключению договоров КАСКО

«Типовой договор страхования» – договор страхования, заключенный на типовых условиях, т е форма договора страхования (полиса) утвержденная 15 2 Расчет страховой премии по дополнительному договору страхования: Пример: ТС застраховано по риску «Полное КАСКО »

заключить договор каско образец МоскваКаждый из нас (даже самый опытный водитель) хотя бы раз попадал в ситуацию, когда общение с сотрудниками [. ]

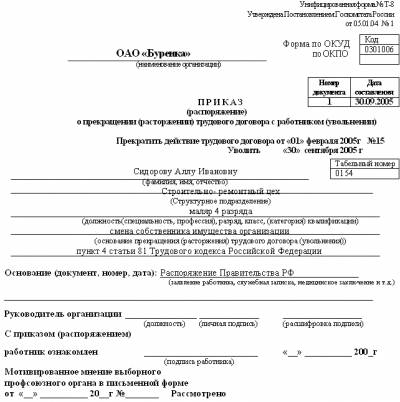

Расторжение трудового договора в случае смены собственника имущества организации (п. 4 ст. 81 ТК РФ)

Под сменой собственника имущества организации следует понимать переход (передачу) права собственности на имущество организации от одного лица к другому лицу или другим лицам, в частности при приватизации государственного или муниципального имущества, реприватизации и т. д.

Новый собственник организации имеет право уволить руководителя, его заместителя, главного бухгалтера в течение трех месяцев со дня возникновения у него права собственности. Однако смена собственника имущества предприятия не является основанием для расторжения трудовых договоров с другими работниками предприятия. В случае их отказа от продолжения работы у нового собственника имущества предприятия трудовой договор прекращается в соответствии с п. 6 ст. 77 ТК РФ.

При этом следует учитывать, что расторжение трудового договора по названному основанию возможно лишь в случае смены собственника имущества предприятия в целом, а не изменении подведомственности (подчиненности) или его реорганизации (слиянии, присоединении, разделении, выделении, преобразовании).

При смене собственника имущества предприятия сокращение численности или штата работников допускается только после государственной регистрации перехода права собственности.

При изменении подведомственности (подчиненности) предприятия, а равно при его реорганизации (слиянии, присоединении, разделении, выделении, преобразовании) трудовые отношения с согласия работника продолжаются.

При увольнении по данной статье новый собственник обязан выполнить гарантии, предусмотренные ст.181 ТК РФ согласно которой в случае расторжения трудового договора с руководителем организации, его заместителями и главным бухгалтером в связи со сменой собственника организации новый собственник обязан выплатить указанным работникам компенсацию в размере не ниже трех средних месячных заработков работника.

Образец заполнения трудовой книжки.

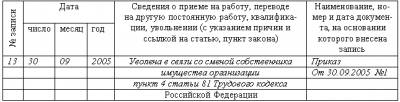

Рис. 94 Образец приказа о прекращении (расторжении) трудового договора в связи со сменой собственника имущества организации и записи в трудовую книжку

Управление Федерального казначейства по Рязанской областиГлавная &rarr Рекомендации по оформлению документов

Рекомендации по оформлению документовРекомендации УФК по Рязанской области гражданам по оформлению документов для получения компенсационных выплат

Перечень документов, предъявляемых гражданами в организации Росгосстраха, и размер компенсационных выплат устанавливаются правилами по осуществлению компенсационных выплат, ежегодно утверждаемыми постановлениями Правительства Российской Федерации.

Для своевременного зачисления средств на счета по вкладам получателей компенсационных выплат в кредитных организациях р екомендуется:

- предварительно (до направления документов в РЦКВ в г. Рязани) выяснить в кредитной организации условия действующего или предполагаемого к заключению банковского договора между вкладчиком и банком, открытом (открываемом) Вам в этой кредитной организации (на который Вы предполагаете получить компенсацию), т.е. получить подтверждение, что на счет (имеющийся или открываемый) можно зачислять средства в любой сумме (можно осуществлять дополнительный взнос), т.к. не все виды вкладов допускают прием дополнительных денежных взносов либо договором предусмотрена определенная сумма дополнительных взносов.

В том случае, если условия договора не позволяют делать взнос на счет, открытый Вам в кредитной организации, или предполагаемый размер компенсационных выплат больше или меньше разрешенного к дополнительному взносу условиями договора, необходимо открыть новый счет и заключить соответствующий договор с кредитной организацией или изменить условия действующего договора для обеспечения возможности зачисления компенсационных выплат на открытый (открываемый) счет.

Проверьте и обеспечьте соответствие:

- ФИО лица, которому открыт лицевой счет в кредитной организации, с ФИО лица, подающего заявление.

Обращаем внимание граждан на то, что при направлении документов в РЦКВ в г. Рязани необходимо правильно указывать в заявлении:

- сведения о получателе компенсационных выплат (фамилию, имя, отчество вкладчика, банковские реквизиты: номер лицевого счета физического лица в кредитной организации, наименование кредитной организации и корреспондентского счета, БИК банка)

- при этом сведения о номере лицевого счета, указанные в заявлении, должны соответствовать номеру лицевого счета, открытому в кредитной организации.

Ниже приведен информационный материал РЦКВ в г. Рязани для граждан. ранее опубликованный в одной из газет.

П очти в каждой советской семье был полис Госстраха на страхование жизни (т.н. детские, свадебные, пенсионные страховки). На 1 января 1992 года 52,2 млн. граждан России имели договоры личного страхования.

Законом О восстановлении и защите сбережений граждан Российской Федерации в 1995 году государство признало взносы, внесенные в организацию государственного страхования, осуществленные на 1 января 1992 года, своим внутренним долгом.

По поручению Правительства РФ, ОАО Росгосстрах с 2001 года оформляет выплаты компенсаций отдельным категориям граждан по этим договорам.

На вопросы наших читателей отвечает Руководитель Центра по организации компенсационных выплат ОАО Росгосстрах Татьяна Бабурина .

Где можно получить компенсацию, какие документы для этого необходимы?

Для получения компенсации необходимо выслать в Расчетный центр компенсационных выплат (РЦКВ в г. Рязани) по адресу: 390046, г.Рязань, ул. Введенская д. 110 следующие документы:

-Заявление на выплату компенсации. Образец заполнения вы найдете во всех отделениях Росгосстраха, а также на сайте www.rgs.ru

- Копия документа, подтверждающего факт заключения договора страхования

- Копия паспорта (2, 3, 5 стр.)

- Копия документа, подтверждающего изменение ФИО

- Копии документов, подтверждающие отнесение к одной из категорий граждан

- Лицевой счет и полные банковские реквизиты (для перечисления на него суммы компенсации), В заявлении нужно указать:

-номер счета (20-значный)

Какие документы подтверждают факт заключения договора страхования?

Факт страхования подтверждает копия одного из следующих документов:

-Квитанции об уплате взносов

-Выписка из лицевого счета

-Справка из страхового отдела о 40% компенсации

-Справка из бухгалтерии с места работы о безналичном перечислении страховых взносов.

Что делать, если никаких документов не сохранилось?

Если документы по договору страхования не сохранились, то необходимо указать в заявлении всю информацию, которую Вы помните, а именно: место заключения договора, кто являлся страхователем, застрахованным, дата начала договора, дата окончания договора, страховая сумма, страховой взнос, вид договора.

У меня умер дедушка, мы нашли в документах договор смешанного страхования жизни с датой начала - февраль 1989 год, Я могу что-то получить?

В случае смерти страхователя наследники имеют право получить компенсацию, если они относятся к категориям граждан, перечисленным в ответе на 1 вопрос.

Если смерть страхователя наступила в период с 2001 по 2008 год, то наследники могут получить компенсацию на оплату ритуальных услуг в размере до 6 тыс. рублей без учета категорий граждан.

Для получения компенсации необходимо в адрес РЦКВ ОАО Росгосстрах направить пакет документов:

- копию паспорта наследника

- копию свидетельства о смерти

- копию свидетельства о праве на наследство

- заявление с обязательным указанием реквизитов банковского счета для

безналичного зачисления средств.

У меня нет сберкнижки, я выслала номер банковского счета моей мамы. Почему до сих пор не перечислили деньги?

Компенсация перечисляется только на счет заявителя, поэтому, если у Вас нет сберкнижки, то для перечисления средств Вы можете в любом банке

открыть счет в рублях, предусмотренный для безналичного зачисления.

Я страховался на 1000 руб. почему мне компенсацию выплатили только 800 руб.

Компенсации подлежит не страховая сумма, а сумма взносов, уплаченных по договору страхования на 01.01.92 г. Прежде всего размер выплаты зависит от этой суммы взносов. Далее применяются коэффициенты в зависимости от даты получения страховой/выкупной суммы.

Куда обращаться по вопросам получения компенсаций? Куда звонить, кому сдавать документы?

Полный пакет документов необходимо выслать по адресу:

390046 г. Рязань, ул. Введенская, д. 110, Расчетный центр компенсационных выплат.

Тел. Контакт-центра РГС: 8-800-200-0-900, звонок бесплатный

Тел. РЦКВ 8(4912)97-50-17, звонок междугородний

Для получения компенсации необходимо выслать в Расчетный центр компенсационных выплат (РЦКВ в г. Рязани) по адресу: 390046, г.Рязань, ул. Введенская д. 110 следующие документы.

Заявление на выплату компенсации. Образец заполнения вы найдете во всех отделениях Росгосстраха, а также на сайте www.rgs.ru

Копия документа, подтверждающего факт договора страхования

Копия паспорта (2, 3, 5 стр.)

Копия документа, подтверждающего изменение ФИО

Копии документов, подтверждающие отнесение к одной из категорий

Лицевой счет и полные банковские реквизиты (для перечисления на него суммы компенсации). В заявлении нужно указать:

-номер счета (20-значный)

Договор страхования имущества Страховщик по договору страхования имущества принимает на себя обязательство за плату, обусловленную договором, при наступлении события, которое предусмотрено в договоре, возместить убытки выгодоприобретателю или страхователю.

Страховщик по договору страхования имущества принимает на себя обязательство за плату, обусловленную договором, при наступлении события, которое предусмотрено в договоре, возместить убытки выгодоприобретателю или страхователю.

Договор страхования имущества - консенсуальный, двусторонний, возмездный.

Согласно договору страхования возможно застраховать только риск гибели (утраты), повреждения или недостачи определенного имущества.

Оплата страхового возмещения проводится в границах суммы, определенной договором (страховой суммы). (пункт 1 статьи 929 Гражданского Кодекса РФ)

Предмет договора страхования имущества - обязанность страхователя оплатить страховую премию и обязанность страховщика оплатить страховое возмещение при наступлении с объектом страхования страхового случая, которые указаны в договоре выгодоприобретателю или страхователю. В договоре необходимо детально описать объект страхования.

Примеры по договору страхования имущества объектов: земельные участки, нежилые и жилые помещения, строительные материалы, добавочные хозяйственные строения, произведения искусства, драгоценности, антикварные предметы и так далее. Тип объекта страхования выбирает по своему желанию сам страхователь.

Главные понятия, которые используются в проекте договора1. Предмет. В договоре страхования имущества необходимо описать объект страхования, его индивидуализирующие и другие характеристики. К примеру, для земельного участка ими могут быть адрес, кадастровый номер, назначение, площадь земельного участка и другие характеристики.

2. Срок заключения договора.

3. Размер страховой премии.

4. Другие условия, в отношении которых по заявлению какой-либо стороны необходимо достичь соглашения. (пункт 1 статьи 432 Гражданского Кодекса РФ)

Образец договора страхования имущества контролируется главой 48 Гражданского Кодекса РФ, Законом РФ Об организации страхового дела в РФ от 27.11.1992 г. № 4015-I и другими нормативно-правовыми актами.

Договор страхования имущества необходимо заключить в письменной форме. Невыполнение письменной формы влечет за собой недействительность договора.

Договор страхования имущества можно заключить при помощи составления единого документа или вручения страховщиком страхователю на основе его устного или письменного заявления документа, который подтверждает сделку- страхового полиса (квитанции, сертификата, свидетельства), который подписан страховщиком.

Главные классификаций договоров страхования:

Стороны по договору страхования имущества — страхователь и страховщик.

Страхователь - любые физические дееспособные лица, индивидуальные предприниматели или юридические лица.

Страховщик - только юридическое лицо, которое имеет лицензию на осуществление страхования имущества. Лицензию выдают лишь на определенный тип страховой деятельности.

Лицензирование деятельности субъектов страхового дела производится на основе их документов и заявлений, которые представлены соответственно с Законом РФ Об организации страхового дела в РФ .

Образец договора страхования имущества имеет такие приложения:

Приведенный пример договора страхования имущества имеет такие сопутствующие документы:

Страхование как социально-экономический институт возник еще в древности. Однако классические черты данный институт приобрел лишь в 13-14 веках, когда в Европе особой популярностью пользовался страховой договор морской торговли.

В России институт имущественного страхования начал зарождаться в конце 17 – начале 18 веков благодаря Екатерине II. При ней были созданы страховые экспедиции.

Дальнейшее развитие института страхования в России то прерывалось, то возрождалось, но по-настоящему страховое дело в России сформировалось лишь с принятием ФЗ от 27.11.1992 года № 4015-I «Об организации страхового дела в РФ». Кроме ФЗ договор страхования имущества также в свою очередь регулируется главой 48 ГК РФ "Страхование".

В соответствии со ст. 929 ГК РФ по договору страхования имущества страховщик обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить страхователю или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе (выплатить страховое возмещение).

Основной целью заключения образца договора является защита имущественных интересов юридических и физических лиц при повреждении (разрушении) имущества, его гибели, уничтожении, затоплении, краже и т.п. но только если они носят непреднамеренный (случайный) характер.

Существенные условияСущественными условиями типового договора страхования являются:

1. Предмет. В договоре должно быть описано имущество, подлежащее страхованию, его характеристики. Например, для жилого дома ими могут быть адрес, общая площадь, жилая площадь, количество комнат, описание коммуникаций, подведенных к дому и иные характеристики.

2. Размер страховой премии (плата страхователя страховщику).

3. Срок заключения договора (обычно составляет один год).

4. Иные условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение. (п.1 ст.432 ГК РФ)

ФормаДоговор страхования нужно заключать обязательно в письменной форме. При этом форма будет считается соблюденной также при выдаче страховщиком страхового полиса и иных документов (пример таких документов: свидетельство, сертификат, квитанция), подписанного страховщиком на основании устного или письменного заявления страхователя.

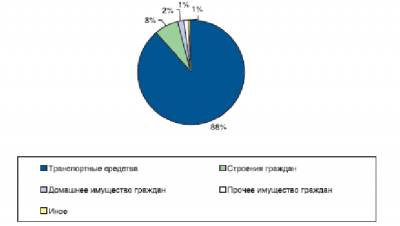

Виды страхуемого имуществаПо данному договору можно застраховать как движимое, так и недвижимое имущество. В нашем примере договора страхования имущества рассмотрены следующие виды имущества, которые можно застраховать:

Случаи, по которым можно страховать имущество очень многочисленны. Страхователь выбирает какие случаи ему застраховать из перечня предложенного страховщиком, выбранные случаи вносятся в бланк документа. В нашем примере договора страхования предусмотрены и расписаны следующие страховые случаи:

Сторонами, указанными в шаблоне договора страхования имущества являются страховщик и страхователь.

Страхователем могут быть любые дееспособные физические лица, юридические лица или индивидуальные предприниматели. Страховщиком может быть только юридическое лицо, имеющее лицензию на осуществление страхования имущества. Лицензия выдается только на определенный вид страховой деятельности.

Для того, чтобы избежать определенных материальных убытков при ущербе недвижимости, ее необходимо застраховать.

На рынке великое множество организаций, которые занимаются страхованием и выбор соответствующей фирмы - это индивидуальное дело каждого владельца недвижимого имущества. И чтобы выгодно страховать имущество, нужно внимательно составлять договор страхования недвижимости.

Договор является документальным подтверждением отношений между страхователем и клиентом. При возникновении страхового случая, страховая фирма обязуется выплатить клиенту оговоренную в договоренности сумму.

По договору может быть застрахована любая часть недвижимости. Страховое возмещение не может превышать реальной стоимости недвижимого имущества на момент заключения соглашения.

Если выплата по страховке превышает стоимость, то такой договор признается недействительным. Составление договоренности в письменном виде является неотъемлемой частью соглашения.

Договор заключается сроком на один год или на неограниченный срок. Если срок неограниченный, то соглашение считается продленным в момент поступления 20% от ежегодного платежа.

Составляющие договора страхования недвижимости

Сделка страхования имеет возможность оформления на одном документе либо выдачи страхового сертификата, полиса, квитанции, свидетельства на основании заявления.

Договор включает в себя следующие пункты:

существо соглашения. В этом пункте указывается объект страхования;

данные страховой фирмы, полное наименование, адреса, телефоны;

информация о страховщике;

величина страховой суммы;

условия страховых рисков прописываются либо исключения из рисков, либо их список;

количество страхового взноса и порядок уплаты;

правила прекращения или изменения договора;

иные условия и дополнения;

Как показывает практика, страхователь не всегда может получить страховые выплаты.

Если клиент умышленно нанес ущерб имуществу, совершил преступление, приведшее к страховому случаю, указал ложную информацию о недвижимости или получил деньги за ущерб от лица причинившего урон, то страховую сумму получить невозможно.

Также в законе прописано, что страховая организация избавляется от обязанности страховых выплат в случае: военных (боевых) маневров, действий военного характера; ядерного взрыва, радиационного воздействия; народных восстаний и гражданской войны.

Страховщик избавляется от обязанности выплат возмещения страховки за урон, возникший ввиду конфискации, уничтожения, реквизиции, изъятия или ареста застрахованной недвижимости по указанию органов власти, если соглашением не установлено иное.

Положением соглашения могут быть предписаны иные основания для отказа в выплате, если это не противоречит закону Российской Федерации. Решение об отказе оплаты страховой суммы принимается компанией и сообщается страхователю письменно с важным объяснением обстоятельств отказа.

Ниже расположен типовой бланк и образец договора страхования недвижимости, вариант которого можно скачать бесплатно.