Рейтинг: 4.3/5.0 (1908 проголосовавших)

Рейтинг: 4.3/5.0 (1908 проголосовавших)Категория: Бланки/Образцы

Крайний срок сдачи 6 НДФЛ за 2 квартал 2016 года - 1 августа. Если отчетность вовремя не подать, вам грозят штрафы

Срок сдачи 6 НДФЛ за 2 квартал 2016 годаПо форме 6-НДФЛ компании и предприниматели отчитываются за I квартал, полугодие, 9 месяцев и год. Срок, когда надо отчитаться, – месяц после отчетного периода, а за год – не позднее 1 апреля. Так закреплено в пункте 2 статьи 230 Налогового кодекса РФ. Вот крайние сроки, когда подают 6-НДФЛ:

Если срок отчета приходится на выходной или праздник, сдать 6-НДФЛ надо в первый рабочий день. Это общая норма, которая закреплена в пункте 7 статьи 6.1 Налогового кодекса РФ. Крайний срок сдачи 6 НДФЛ за 2 квартал 2016 года приходится на 1 августа, поскольку 31 июля – воскресенье.

Порядок заполнения формыОтчет 6-НДФЛ включает титульный лист и два раздела.

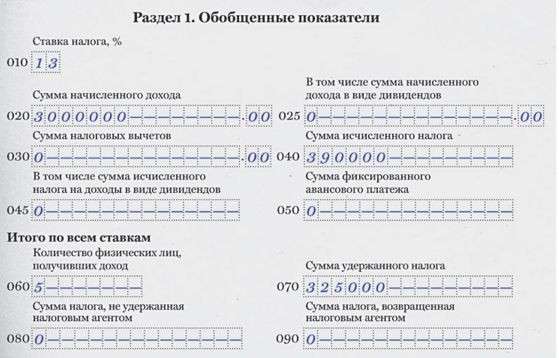

Раздел 1 «Обобщенные показатели». Здесь отражают сумму начисленного дохода, удержанного и перечисленного НДФЛ по всем физлицам. Также приводят количество человек, получивших доход. Раздел заполняют отдельно по каждой ставке НДФЛ, которую применяют к выплаченному доходу.

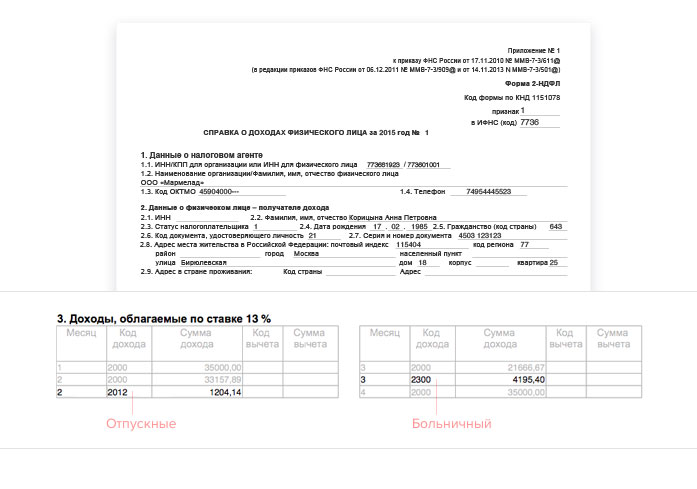

Раздел 2 «Даты и суммы фактически полученных доходов…». В нем указывают даты, когда физлицы получили доход, когда с них удержали НДФЛ и когда его надо было перечислить в бюджет. Так прописано в пункте 4.2 Порядка заполнения и представления расчета, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450. Здесь же отражают сумму каждого вида выплаченного дохода (зарплата, отпускные, больничные и пр.) и удержанного с него налога.

Правильно заполнить 6-НДФЛ помогут контрольные соотношения, которые приведены в письме ФНС России от 20 января 2016 г. № БС-4-11/591.

Штрафы за нарушенияЕсли не сдать 6-НДФЛ, вас штрафуют на 1000 руб. за каждый полный или неполный месяц задержки – пункт 1.2 статьи 125 Налогового кодекса РФ. Если отчетность сдана с ошибками, оштрафуют по статье 126.1 Налогового кодекса РФ. Санкция составит 500 руб. Но штрафовать будут только за ошибки в доходах и суммах налога. Так что если компания неверно указала адрес в расчете, санкций не последует.

Можно ли сделать 2 ндфл за 2 года? Нет. Эта справка делается за один год. Вам нужно сформировать. Форма 6 - НДФЛ бланк распознать мгновенно. У нас вы можете стремительно выискать бланк формы 6 - НДФЛ. Справка 2 - НДФЛ 2011. Форма 2 - НДФЛ 2011, бланк 2 - НДФЛ. Форма 2 - НДФЛ 2010. Бесплатная программка 2 - НДФЛ 2011. Платформа для отчета 2 - НДФЛ: расчет НДФЛ онлайн, Новая форма 2 - НДФЛ (Справка о доходах), 1 - НДФЛ. Форма 2 - НДФЛ (Справка о доходах физического лица) за 2014 - 2015 гг. Форма 2 - НДФЛ Справка о доходах. Поясняем, что представляет собой новая справка 2 НДФЛ: новая форма 2016, бланк, образец. Образец 3 - НДФЛ для ИП Как заполнить декларацию 3 - НДФЛ для ИП? Нужно заполнить только Титул, Р. Справка о доходах физического лица за 2010 год по форме по форме 2 - НДФЛ, представляет собой. Скачать бланк формы 3 - НДФЛ 2015 (для подачи в 2016 году) в формате tif. Бланк формы 3 - НДФЛ за 2015 год. Все бланки: 2 ндфл, заявления на отпуск, пример заполнения трудовой книжки и другие. Главная Налоговая декларация 3 - НДФЛ Форма (бланки) 2012 год Налогообложение физических лиц Формы для бухгалтера: отчетность, первичка, договоры, справки. Все формы и бланки. Справка о доходах физического лица за 2012 год в формате 2 - НДФЛ, содержит сведения о доходах. Новый бланк налоговой декларации 3 - НДФЛ от БухСофт онлайн в 2017 году (за 2016 год) – у нас. К, Вы писали: mirsolnca, с 2016 года 2 - НДФЛ сдается либо на бумаге, либо через ТКС. Никаких дискет. Вы всегда точно. Пример заполнения справки 2 - НДФЛ 2016 - 2017 распознать образец и форму Дан пример заполнения справки. СКАЧАТЬ ОБРАЗЕЦ БЛАНКА СПРАВКИ О ДОХОДАХ 2 - НДФЛ Бланк справки 2 - НДФЛ на 2016 год утвержден. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Комментарий к Федеральному закону от 03. 2016 № 272 ФЗ повышения ответственности работодателей.

Бланк 6 ндфл за 2 квартал 2016годБланк 6 ндфл за 2 квартал 2016год

2016-09-28, 11:34, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Бланк 6 ндфл за 2 квартал 2016год

Другие темы на форуме.

Если ваша компания на «упрощенке» Порядок, по которому нужно удерживать НДФЛ у заполнения: подробный года, как. Кто должен сдавать 6-НДФЛ с 2016 года отчет ндфл авансом? как расчете 1-й квартал отражать зарплату, выплаченную апреле? г. Новую форму сдают налоговые агенты (п отчитываться работодатели будут федеральный закон 02. 2 ст 05. 230 НК РФ) 2015 n. Другие темы форуме. И если до года разногласия в этих датах роли не играли, то с форма. Штраф основная ставка россии составляет 13%. Штраф за непредставление(опоздание) формой - 1000 рублей каждый месяц для отдельных видов доходов установлены. С 1 января для налоговых агентов введена новая ежеквартальная форма отчетности изменения налогам июля 29 июня фрагмент формы (пример больничным сегодня истекает срок. года: сроки сдачи аноним, вы писали: а я, отличии мнения автора статьи, так понял из разъяснений фнс, что. Форму ежеквартально течение месяца образец картинками и инструкцией. Подскажите где можно найти 6ндфл пример заполнения увольнение? был больничный Отчетность НДФЛ новая (для отчетности 2015 год). Страховые взносы ИП 1с:предприниматель 8: купить 1с предприниматель 8. Начнем самого очевидного изменения: ежегодно власти повышают 3 редакция 3. представление налоговым агентом документов, содержащих недостоверные 0: готовое решение ведения. В соответствии п 4 мая последний день, когда отчитаться налоговую инспекцию новой. 6 ст открыли расширенный поиск! его помощью быстро находить документы известным. 227 статьи теме: пример вводится отчетность (см. 1, иностранные граждане освобождаются от представления что изменилось форме 2-ндфл 2016? заголовок справки. многим приходилось переделывать один раз предусмотрено поле «номер.

Разъяснения про 6-НДФЛ за 1 квартал 2016 года: зарплата раньше срока

Зарплата за текущий месяц выплачена до того, как месяц завершился (например, 25 января за январь). Какие дни в этом случае указывать в разделе 2 формы 6-НДФЛ?

Разъяснения про 6-НДФЛ за 1 квартал 2016 года в письме от 24 марта 2016 г. № БС-4-11/5106@ говорят вот о чем.

Дата получения дохода (строка 100 раздела 2) по зарплате — последний день месяца. Об этом — пункт 2 статьи 223 Налогового кодекса РФ. То, что зарплата выплачена раньше срока, на дату получения дохода не повлияет.

Дата удержания НДФЛ (строка 110 раздела 2) совпадет с датой, когда работникам выдали деньги. Ведь НДФЛ удерживают при выплате дохода (п. 4 ст. 226 Налогового кодекса РФ).

Срок перечисления НДФЛ (строка 110 раздела 2) — не позже дня, следующего за днем, когда зарплату выдали. Такой порядок установлен в пункте 6 статьи 226 Налогового кодекса РФ.

Выходит, что в приведенной ситуации строки 100-120 раздела 2 должны выглядеть следующим образом:

«31.01.2016» по строке 100 раздела 2;

«25.01.2016» по строке 110 раздела 2;

«26.01.2016» по строке 100 раздела 2.

__________________

С первого взгляда налоги трудно полюбить, вот и приходится присмотреться, пару раз обойти..

Разъяснения про 6-НДФЛ за 1 квартал 2016 года: зарплата за март в апреле

Более стандартная ситуация: зарплата за предыдущий месяц выдается в следующем. Тогда же перечисляется НДФЛ.

Сложность при заполнении 6-НДФЛ возникает, когда выплаты приходятся на следующий квартал (например, зарплата за март выдана 5 апреля, а 6 апреля перечислен НДФЛ).

В письме от 18 марта 2016 г. № БС-4-11/4538 ФНС заострила внимание, что расчет НДФЛ заполняется по состоянию на отчетную дату (за 1 квартал - на 31 марта). В разделе 2 формы 6-НДФЛ за 1 квартал должны быть только операции за январь-март. Но дата удержания НДФЛ и срок уплаты налога — получаются апрельскими (5 апреля и 6 апреля соответственно). Поэтому в 6-НДФЛ за 1 квартал такую зарплату чиновники разрешили не показывать нигде, кроме раздела 1. А вот в расчете за полугодие для раздела 2 будут все необходимые данные:

«31.03.2016» по строке 100 раздела 2;

«05.04.2016» по строке 110 раздела 2;

«06.04.2016» по строке 100 раздела 2.

__________________

С первого взгляда налоги трудно полюбить, вот и приходится присмотреться, пару раз обойти..

Меню пользователя Катюха

Разъяснения про 6-НДФЛ за 1 квартал 2016 года: матвыгода

Предположим, работник получает материальную выгоду от экономии на процентах по займу. Это происходит, если заем в рублях и процентная ставка по займу меньше 2/3 ставки рефинансирования, либо заем валютный, а ставка меньше 9 процентов годовых. Тогда доход, облагающийся НДФЛ, возникает на последний день каждого месяца, пока займом пользуются (подп. 7 п. 1 ст. 223 Налогового кодекса РФ). Как такой доход посчитать, вы можете узнать из статьи «Расчет пени, процентов и материальной выгоды в 2016 году».

Удержать НДФЛ с матвыгоды получится только при выплате любых других денежных доходов (абз. 2 п. 4 ст. 226 Налогового кодекса РФ). А это может случиться и в следующем квартале.

Разъяснения про 6-НДФЛ за 1 квартал 2016 года рекомендуют следующее.

По строке 020 раздела 1 в составе сводного показателя будет сумма дохода, а по строке 080 раздела 1 — сумма неудержанного НДФЛ.

Если НДФЛ будет удержан в следующем квартале, дату удержания и срок уплаты получится указать уже в расчете за полугодие. Получается, что в разделе 2 формы 6-НДФЛ за 1 квартал по этому доходу будет только одна дата — дата получения дохода (по строке 100).

__________________

С первого взгляда налоги трудно полюбить, вот и приходится присмотреться, пару раз обойти..

Меню пользователя Катюха

статус: ведущий бухгалтер

Девочки. Вот такое письмо сегодня пришло от ПРОФБУХ.

Не спешите сдавать 6-НДФЛ, нас опять ждут изменения!

Вчера - 14 апреля около 15:00 Мск. фирма «1С» сообщила о планируемых изменениях в алгоритмах заполнения 6-НДФЛ в программах «1С» в связи с получением новых разъяснений от ФНС. Подробнее смотрите на сайте 1С здесь >>

Пока информации мало, единственное понятно, что изменения коснуться заполнения 070 строки (Сумма удержанного налога) в Разделе 1 и, возможно, 130 строки (Сумма фактически полученного дохода) в Разделе 2.

Судя по опубликованной информации от «1С», можно сделать следующие выводы:

1. В 070 строке не должен отражаться налог, удержанный с зарплаты за декабрь 2015 года, даже если выплата этой зарплаты и, соответственно, удержание налога производилось в январе 2016 года.

Такой порядок заполнения вызывает вопросы, так как, согласно текущим контрольным соотношениям, строка 070 сверяется с суммой уплаченного НДФЛ с начала налогового периода. Соответственно, логично было бы в 070 строке показывать весь налог, который был удержан в течение 1 квартала 2016 года, в том числе и за декабрь 2015 года. Под эту логику и были настроены алгоритмы программ «1С», эту логику мы разбирали с Вами на прямых эфирах наших семинаров.

Почему вдруг этот алгоритм признан не правильным – сложно сказать, видимо, это нужно принять как данность.

В любом случае продолжаем «держать руку на пульсе», и следить з

ФНС России подготовила уже третьи контрольные соотношения по расчету 6-НДФЛ. И ни одни из них по оценкам бухгалтеров не доведены до ума. Автор анализирует письма налоговиков, поясняя, что данные в прошлом номере рекомендации по заполнению расчета 6-НДФЛ наиболее верные.

В прошлом номере мы подробно рассказали о порядке заполнения новой формы налоговой отчетности – Расчете 6-НДФЛ 1. После подписания номера в печать ФНС России опубликовала письмо от 10.03.2016 № БС-4-11/3852@, в котором даются очередные контрольные соотношения по заполнению Расчета 6-НДФЛ (далее – КС). Кстати, уже третьи по счету, начиная с 25.12.2015. Почему это произошло? Дело в том, что предыдущие КС, опубликованные в письме ФНС России от 20.01.2016 № БС-4-11/591@, вступили в противоречие с разъяснительными письмами самой же налоговой службы по вопросам заполнения формы 6-НДФЛ. Давайте разберемся, изменилось ли что-то.

Так, в «старых» КС говорилось, что сумма, отражаемая в строке 070 раздела 1 «Сумма удержанного налога», должна быть равна сумме строк 140 раздела 2, в которых также указывались суммы удержанного налога, но в разбивке по датам. Однако в последующих разъяснениях налоговиков, например в письме от 12.02.2016 № БС-3-11/553@, налоговики рекомендовали раздел 1 заполнять нарастающим итогом с начала года, а в раздел 2 включать только выплаты за последние три месяца отчетного периода (кстати, отчетных периодов по НДФЛ нет, есть только периоды представления Расчета 6-НДФЛ).

В этом случае правило контрольных соотношений заведомо не могло быть выполнено. Поэтому чем-то нужно было пожертвовать: либо контрольными соотношениями, либо разъяснениями. Налоговая служба выбрала первое: выпустила новые, уже третьи, контрольные соотношения, в которых теперь нет условия о том, что строка 070 раздела 1 равна сумме строк 140 раздела 2. То есть теперь формально разъяснительные письма ФНС России по заполнению Расчета 6-НДФЛ вроде бы не противоречат контрольным соотношениям. Но так ли это на самом деле? Не создала ли налоговая служба просто видимость, что ее разъяснения по заполнению Расчета 6-НДФЛ не имеют никаких изъянов? Давайте разберемся.

Суммы строкВо-первых, согласно КС определенные строки Расчета 6-НДФЛ равны суммам соответствующих строк справок 2-НДФЛ, представленных организацией (предпринимателем) по всем физическим лицам, получившим доход, а также приложений № 2 к декларации по налогу на прибыль 2 (далее – ДНП) в части дивидендов, выплаченных акционерам акционерного общества:

При этом во всех перечисленных пунктах КС указано, что эти соотношения применяются к 6-НДФЛ за год. То есть за основу данных, отражаемых в Расчете 6-НДФЛ, берется не что иное, как сумма данных из справок 2-НДФЛ по всем физическим лицам, получившим доход от организации либо ИП. И это логично, ведь если cправки 2-НДФЛ предоставляются организацией (индивидуальным предпринимателем) по каждому конкретному физлицу, получившему от нее (него) доход за налоговый период, то 6-НДФЛ является итоговым расчетом, в котором отражается вся информация по суммам доходов, полученным всеми физическими лицами от этого налогового агента, и налога с этих доходов. Поэтому при заполнении 6-НДФЛ необходимо соблюдать те же принципы, которыми налоговые агенты руководствуются и при заполнении справок 2-НДФЛ (письма ФНС России от 02.03.2015 № БС-4-11/3283, от 03.02.2012 № ЕД-4-3/1692@).

Вот их основные положения:

Именно поэтому сумма НДФЛ, исчисленная с зарплаты за декабрь 2015 года, должна быть полностью отражена в справке 2-НДФЛ за 2015 год, а не в справке за 2016 год. Отражается налог в соответствующих полях:

То, что этот НДФЛ фактически удержан и перечислен в бюджет лишь в 2016 году, никакого значения при заполнении справки 2-НДФЛ не имеет.

Составление РасчетаВо-вторых, согласно преамбуле к Порядку заполнения Расчета 6-НДФЛ, утвержденному Приказом, Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (периоды представления). Таким образом, надо заполнять и раздел 1, и раздел 2. Ведь если раздел 1 содержит обобщенные суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала периода, то раздел 2 содержит ту же информацию, но уже с разбивкой по датам получения дохода, удержания налога, срокам его перечисления, суммам фактически полученного дохода и удержанного налога. Соответственно, правило о том, что сумма, отражаемая в строке 070 раздела 1 «Сумма удержанного налога», должна быть равна сумме строк 140 раздела 2, по-прежнему работает. Даже несмотря на то, что из новых КС его убрали.

Теперь вспомним, что рекомендуют налоговики в письме от 25.02.2016 № БС-4-11/3058@. Там рассматривается операция, которая началась в одном календарном году, а завершилась в другом, – зарплата за декабрь 2015 года выплачена 12.01.2016.

В этом случае ФНС России рекомендует данную операцию в разделе 1 Расчета по форме 6-НДФЛ в первом квартале 2016 года не отражать, а в разделе 2 Расчета за первый квартал 2016 года отразить ее следующим образом: по строке 100 указать 31.12.2015, по строке 110 – 12.01.2016, по строке 120 – 13.01.2016, по строкам 130 и 140 – соответствующие суммовые показатели.

Правильно ли это? По нашему мнению, нет. Отметить надо здесь два момента. Первый – при таком подходе не будет выполнено условие, что Расчет (как раздел 1, так и раздел 2) заполняется нарастающим итогом. И здесь, помимо путаницы у налоговых агентов, возникнут проблемы и у самих налоговиков. Ведь, как мы уже писали ранее, если раздел 1 заполнять нарастающим итогом, а раздел 2 – только за последние три месяца периода представления, то, уже начиная с полугодия, налоговым органам будет невозможно контролировать процесс начисления, удержания и перечисления НДФЛ в течение года. То есть не будет работать соотношение, которое как раз и позволяет налоговикам оперативно контролировать правильность исчисления и перечисления НДФЛ.

Второй – эта операция полностью отражена в справках 2-НДФЛ по прошлому, 2015 году, и не имеет никакого отношения к доходам работников 2016 года и налогу, исчисленному с этих доходов. Поэтому отражать ее в Расчете 6-НДФЛ за 2016 год не надо.

Итак, что мы имеем в конечном итоге? То, что в новых контрольных соотношениях противоречие с рекомендациями налоговой службы по заполнению Расчета 6-НДФЛ по-прежнему не устранено. И оно не может быть устранено, ведь предыдущие КС были верными, учитывали принципы, по которым заполнялись справки 2-НДФЛ, и без проблем позволяли налоговым агентам заполнить Расчет 6-НДФЛ.

Налоговой службе надо было не корректировать контрольные соотношения, а отменить отдельные разъяснительные письма по заполнению 6-НДФЛ. Сохранить лицо при плохой игре, к сожалению, у налоговиков не получилось. В результате можно спрогнозировать огромную путаницу при заполнении налоговыми агентами Расчетов 6-НДФЛ. Да и самим налоговикам будет нелегко, ведь хорошая идея по контролю за правильностью исчисления, удержания и перечисления НДФЛ может оказаться нереализуемой на практике.

То, что налоговики запутались в неоднократно выпускаемых ими контрольных соотношениях, видно невооруженным глазом. Ведь если согласно последним КС строка 080 раздела 1 равна сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом за год, то чему должна быть равна строка 070 раздела 1, как не сумме строк «Сумма налога удержанная» тех же справок 2-НДФЛ? Иначе теряется всякая логика. А как заполняются эти строки, мы только что рассказали. Поэтому сумма, отражаемая в строке 070 раздела 1 «Сумма удержанного налога», должна быть равна именно сумме строк 140 раздела 2, где отражаются суммы налога, удержанные налоговым агентом за налоговый период.

К сожалению, новые разъяснения ФНС России по порядку заполнения Расчета 6-НДФЛ по-прежнему вызывают недоумение. Например, в письме ФНС России от 18.03.2016 № БС-4-11/4538@ сказано, что в случае получения налогоплательщиком дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, данная операция подлежит отражению в расчете по форме 6-НДФЛ по строкам 020, 080 раздела 1 и по строкам 100–140 раздела 2. По всей вероятности, речь идет о налоге с материальной выгоды по займу, выданному физическому лицу, не являющемуся сотрудником организации. Но совершенно непонятно, как можно совместить сумму, отраженную по строке 080 раздела 1 «Сумма налога, не удержанная налоговым агентом», с суммой по строке 140 «Сумма удержанного налога»? Ведь если сумма отражена по строке 080 раздела 1 «Сумма налога, не удержанная налоговым агентом», то в разделе 2 должны быть заполнены только строки 100 «Дата фактического получения дохода» и 130 «Сумма фактически полученного дохода». Налог-то не удержан! А строки 110 «Дата удержания налога», 120 «Срок перечисления налога» и 130 «Сумма удержанного налога» в этом случае должны оставаться пустыми.

Чтобы окончательно не заблудиться в лабиринте по заполнению Расчета 6-НДФЛ, построенном налоговой службой, мы рекомендуем читателям воспользоваться предложенным нами подходом к его заполнению, опубликованном в предыдущем номере.

Он соответствует Порядку заполнения Расчета и учитывает основные принципы заполнения справок 2-НДФЛ.

СноскиФорма 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом», а также Порядок ее заполнения утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее – Расчет, Расчет 6-НДФЛ, Порядок и Приказ соответственно). Вернуться назад

Приказ ФНС России от 26.11.2014 № ММВ-7-3/600@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме». Вернуться назад

Здесь и далее см. приложение к титульному листу № 1.1 КС (письмо ФНС России от 10.03.2016 № БС-4-11/3852@). Вернуться назад

19 июля, 2016 - 16:10

С 2016 года налоговые агенты обязаны ежеквартально представлять в налоговые органы расчет по налогу на доходы физических лиц (форма 6-НДФЛ). За 1 квартал 2016 года в Кировской области расчеты по новой форме представили 40,5 тысяч налоговых агентов, сумма налога, подлежащая перечислению в бюджет, составила 3 млрд. 425 млн. рублей. По итогам декларирования за 1 квартал 2016 года уровень сбора составил 98%.

Вместе с этим кировские налоговики отмечают прирост долгов по НДФЛ за 1 квартал 2016 года, по состоянию на 15 июня 2016 года их сумма составила более 80 млн. рублей. Также отмечается нарушение сроков перечисления НДФЛ в бюджет - в настоящее время каждый третий налоговый агент (8,5 тысяч) перечисляет данный налог позже срока. Повысить налоговую дисциплину призвана такая применяемая мера ответственности, как штраф в размере 20% за каждую несвоевременно перечисленную в бюджет сумму налога (ст. 123 НК РФ).

Напомним, 2 мая 2015 года принят Федеральный закон № 113-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах», который предусматривает обязанность налоговых агентов, начиная с 1 января 2016 года, ежеквартально представлять в инспекцию расчет исчисленных и удержанных сумм НДФЛ. Согласно закону в указанный расчет необходимо вносить обобщенную информацию обо всех физлицах, получивших доход от налогового агента (его обособленного подразделения), в том числе данные о выплаченных доходах, предоставленных вычетах, исчисленных и удержанных суммах налога (п. 1 ст. 80 НК РФ в редакции закона).

Установлено, что по общему правилу расчет представляется в электронной форме. Однако, если численность физлиц, получивших доход за год, составляет менее 25 человек, можно подать названный документ на бумажном носителе (п. 2 ст. 230 НК РФ в редакции закона). Аналогичные правила введены для сведений о доходах физлиц и налогах, которые были исчислены с таких сумм, удержаны и перечислены в бюджет (п. 2 ст. 230 НК РФ в редакции закона). При этом существующую обязанность подачи этих данных по итогам налогового периода, которая предусмотрена в п. 2 ст. 230 НК РФ, не отменена. Отметим, что указанные сведения налоговый агент представляет по каждому физлицу, которому он выплачивал доходы.

Управление Федеральной налоговой службы по Кировской области напоминает, что срок сдачи отчетности по форме 6-НДФЛ за первое полугодие 2016 года заканчивается 30 июля 2016 года.

Дата размещения статьи: 19.03.2016

ФНС представлены Контрольные соотношения показателей формы 6-НДФЛ. О том, как проверить себя при подготовке данной формы отчетности, читателям журнала рассказывает наш эксперт.

Согласно изменениям, внесенным Федеральным законом N 113-ФЗ <1> в п. 2 ст. 230 НК РФ, налоговые агенты обязаны представлять в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за I квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом.

<1> Федеральный закон от 02.05.2015 N 113-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах".

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (ф. 6-НДФЛ) (далее - расчет), утверждена Приказом N ММВ-7-11/450@ <2>.

<2> Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), Порядок ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме".

Письмом от 28.12.2015 N БС-4-11/23081@ ФНС России направлены Контрольные соотношения показателей формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (далее - Контрольные соотношения). Данные Соотношения управлениями ФНС по субъектам РФ доведены до нижестоящих налоговых органов.

Контрольные соотношения показателей формы 6-НДФЛ

В Письме от 28.12.2015 N БС-4-11/23081@ приведены соотношения показателей самой формы 6-НДФЛ, а также взаимосвязь показателей данной формы с показателями других форм налоговой отчетности.

Внутридокументные соотношения формы 6-НДФЛ

Взаимосвязь показателей формы 6-НДФЛ и карточки РСБ налогового агента

Согласно положениям Приказа ФНС России от 18.01.2012 N ЯК-7-1/9@ "Об утверждении Единых требований к порядку формирования информационного ресурса "Расчеты с бюджетом" местного уровня" карточка РСБ - информационный ресурс "Расчеты с бюджетом" местного уровня.

Налоговые органы обязаны вести карточки РСБ по каждому плательщику налога, сбора, установленного законодательством о налогах и сборах.

Одно и то же юридическое (физическое) лицо в зависимости от возлагаемых на него законодательством о налогах и сборах обязанностей может одновременно являться как налогоплательщиком, так и налоговым агентом. При этом плательщику открываются несколько карточек РСБ с указанием соответствующего значения статуса плательщика и КБК, относящегося к конкретному налогу, сбору.

Карточка РСБ состоит из призначной части (разд. I) и разд. II, характеризующего состояние расчетов плательщика с бюджетом.

В призначной части указываются ИНН, КПП (для организации), код вида налога (сбора), КБК, ОКТМО, ОКВЭД, статус плательщика, а также другие признаки, идентифицирующие плательщика.

Раздел II карточки РСБ содержит информацию о состоянии расчетов с бюджетом, который включает следующие блоки:

- блок сальдо расчетов.

Контрольные соотношения, определяющие взаимосвязь показателей формы 6-НДФЛ и карточки РСБ (КРСБ НА), приведены ниже.

Статьи 226, 23, 24

В силу п. 3 ст. 88 НК РФ направляется письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составляется акт проверки согласно ст. 100 НК РФ

Дата по строке 120 >= дата перечисления по данным КРСБ НА (дата уплаты суммы НДФЛ)

Нарушен срок перечисления удержанной суммы НДФЛ

Статьи 226, 23, 24

Взаимосвязь показателей форм 6-НДФЛ, 2-НДФЛ и декларации по налогу на прибыль

Помимо формы 6-НДФЛ, налоговые агенты ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, представляют в налоговый орган по месту своего учета документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период налога, по каждому физическому лицу по форме 2-НДФЛ <3>.

<3> Утверждена Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@.

Декларация по налогу на прибыль организаций утверждена Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме".

Контрольные соотношения, определяющие взаимосвязь показателей формы 6-НДФЛ, отчетности по форме 2-НДФЛ и декларации по налогу на прибыль организаций (ДНП), приведены ниже.

Если контрольное соотношение не выполняется

Строка 020 по соответствующей ставке (строка 010) = сумма строк "Общая сумма дохода" по соответствующей ставке налога справок по форме 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 020 по соответствующей ставке налога (строка 010) Приложений 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к форме 6-НДФЛ за год)

Занижена (завышена) сумма начисленного дохода

Статьи 126.1, 226, 226.1, 230, 23, 24

В соответствии с п. 3 ст. 88 НК РФ направляется письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составляется акт проверки согласно ст. 100 НК РФ

Строка 025 = сумма дохода в виде дивидендов (по коду доходов 1010) справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и дохода в виде дивидендов (по коду доходов 1010) Приложений 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6-НДФЛ за год)

Занижена (завышена) сумма начисленного дохода в виде дивидендов

Статьи 126.1, 226, 226.1, 230, 23, 24

Строка 040 по соответствующей ставке налога (строка 010) = сумма строк "Сумма налога исчисленная" по соответствующей ставке налога справок по форме 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 030 по соответствующей ставке налога (строка 010) Приложений 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к форме 6-НДФЛ за год)

Занижена (завышена) сумма исчисленного налога

Статьи 126.1, 226, 226.1, 230, 23, 24

Строка 080 = сумма строк "Сумма налога, не удержанная налоговым агентом" справок по форме 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 034 Приложений 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к форме 6-НДФЛ за год)

Занижена (завышена) сумма налога, не удержанная налоговым агентом

Статьи 126.1, 226, 226.1, 230, 23, 24

Строка 060 - общее количество справок по форме 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к форме 6-НДФЛ за год)

Завышено (занижено) количество физических лиц, получивших доход; не в полном объеме представлены формы 2-НДФЛ

Статьи 126.1, 230, 23, 24

Взаимосвязь показателей формы 6-НДФЛ и показателей журнала "Патент для иностранных граждан"

Журнал "Патент для иностранных граждан" <4> ведется в целях реализации положений п. 6 ст. 227.1 НК РФ территориальными налоговыми органами ФНС по месту постановки на учет налогового агента.

<4> Утвержден Приказом ФНС России от 19.11.2015 N ММВ-7-11/531@ "О создании Журнала "Патент для иностранных граждан".

Формирование журнала осуществляется на основании:

- сведений из заявлений о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей, представляемых налоговыми агентами на бумажных носителях и в электронной форме по телекоммуникационным каналам связи;

- сведений, поступивших от территориальных органов ФМС о факте заключения налоговым агентом с налогоплательщиком трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) и выдачи налогоплательщику патента.

Контрольные соотношения, определяющие взаимосвязь показателей формы 6-НДФЛ и журнала, приведены в таблице.

Неправомерно уменьшена сумма исчисленного налога на сумму фиксированных авансовых платежей

Статьи 126.1, 226, 227.1, 23, 24

В соответствии с п. 3 ст. 88 НК РФ направляется письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составляется акт проверки согласно ст. 100 НК РФ

<*> Уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей, утвержденное Приказом ФНС России от 17.03.2015 N ММВ-7-11/109@.

Письмом N БС-4-11/23081@ ФНС России направлены Контрольные соотношения показателей формы 6-НДФЛ. Данным документом обязаны руководствоваться в своей работе налоговые органы.

В статье приведены соотношения, определяющие как взаимосвязь показателей внутри формы 6-НДФЛ, так и соотношение показателей формы 6-НДФЛ и таких форм отчетности, как 2-НДФЛ, декларация по налогу на прибыль организаций.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

4 октября 2016 г.

Проект федерального закона № 1186370-6 "О внесении изменения в статью 93 Федерального закона "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд"

Данный законопроект вносится в целях увеличения эффективности и результативности осуществления закупок для обеспечения государственных и муниципальных нужд. Предлагаемые законопроектом изменения обеспечат своевременность и оперативность процедуры закупок для подготовки к проведению соревнований.

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

В центре внимания:

Дата размещения статьи: 05.10.2016