Рейтинг: 4.2/5.0 (1909 проголосовавших)

Рейтинг: 4.2/5.0 (1909 проголосовавших)Категория: Бланки/Образцы

Эксперт Международного центра финансово-экономического развития

При учете мягкого инвентаря бухгалтеры часто допускают типичные ошибки. Например, к этой категории материальных запасов ошибочно относят предметы только на том основании, что они … мягкие. Отчасти это связано с тем, что термин «мягкий инвентарь» недостаточно четко описан в нормативных документах, где в основном представлены перечни соответствующих объектов, но не сформулированы принципы их выборки. Попробуем определить эти принципы самостоятельно.

Законодательные нормыСогласно пп. 99 и 118 Инструкции № 157н к мягкому инвентарю, независимо от срока службы, отнесены такие предметы, как:

Исходя из п. 118 Инструкции № 157н, в состав специальной одежды входит: специальная одежда, обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, рукавицы, очки, шлемы, противогазы, респираторы и т. п.). Аналогичный перечень объектов, отнесенных к имуществу, функционально ориентированному на охрану труда и технику безопасности, гражданскую оборону, представлен в описании статьи 340 «Увеличение стоимости материальных запасов» КОСГУ в Указаниях № 171н.

Перечисленные нормы восходят к документу, который устанавливает базовые принципы учета основных фондов и разработан в соответствии с международными стандартами – ОКОФ1. В нем, в частности, определено, что к основным фондам не относятся независимо от срока полезного использования:

Одна из распространенных ошибок бухгалтеров состоит в том, что к категории мягкого инвентаря они относят так называемые мягкие (швейные и другие) изделия: различные занавеси и шторы, полотенца, тканевые салфетки и скатерти. Однако данные предметы в нормативных документах не упоминаются и ни к одной из рассмотренных выше групп объектов не относятся.

Зачастую в состав мягкого инвентаря ошибочно включается сырье для его изготовления: ткани, подкладочный материал, фурнитура и т. д. Однако ключевой особенностью всех видов мягкого инвентаря является то, что он представляет собой готовые к применению предметы.

Сырье для изготовления мягкого инвентаря следует отражать на счете 0 105 Х6 000 «Прочие материальные запасы – иное движимое имущество учреждения».

Некоторые бухгалтеры умудряются включить в мягкий инвентарь даже предметы личной гигиены: зубные щетки, расчески, носовые платки, резинки и заколки для волос. Данные объекты (в силу ограниченности срока службы – менее 12 месяцев) должны входить в состав прочих материальных запасов. Так же, как и ветошь, которая часто приходуется на баланс при списании мягкого инвентаря, непригодного для дальнейшего использования.

При этом есть объекты, которые, наоборот, забывают включить в мягкий инвентарь. К ним, в частности, относятся такие средства индивидуальной защиты, как противогаз, шлем, респиратор и пр. которые по ощущениям(!) бухгалтеров «не мягкие».

Классифицируем предметыРассмотрим, как на практике классифицировать объекты с учетом приведенных выше признаков мягкого инвентаря.

Пример 1Электрик использует в своей работе такие предметы, как диэлектрические перчатки, коврик и галоши. Все эти предметы предназначены для защиты от поражения электрическим током. Но только перчатки и галоши человек надевает на себя, по функционалу они относятся к спецодежде. Следовательно, лишь эти предметы могут быть отнесены к мягкому инвентарю. Диэлектрический коврик следует классифицировать в зависимости от срока полезного использования, определенного ведомственными или территориальными учетными стандартами, учетной политикой или решением инвентарной комиссии учреждения.

Пример 2При осуществлении высотных работ используются: страховочный пояс, карабин, веревка и рюкзак. Их предназначение – обеспечение безопасности. Но только страховочный пояс человек надевает на себя (он является предохранительным приспособлением). Рюкзак же, хотя и надевается на человека, не является ни одеждой, ни средством индивидуальной защиты от опасных условий труда. Таким образом, к категории мягкого инвентаря можно отнести только страховочный пояс. Карабин, веревка и рюкзак, в зависимости от срока полезного использования, могут быть причислены к прочим материальным запасам или к основным средствам.

Сначала разукомплектовать, а потом принятьПри принятии к учету мягкого инвентаря распространена ошибка, связанная с тем, что продажа постельных принадлежностей и одежды нередко осуществляется комплектами: куртка плюс брюки, простыня плюс пододеяльник и две наволочки. Такими комплектами бухгалтеры их зачастую и приходуют. В итоге, не связанные между собой предметы, отражаются в учете как единый объект. Но это противоречит методологии ведения бюджетного учета.

При принятии на баланс, к примеру, «комплекта постельного белья» или «костюма камуфлированного рип-стоп» бухгалтеру следует определить стоимость отдельных входящих в них предметов и оформить Приходный ордер (ф. М-4), в котором общая сумма расходов будет соответствовать сумме накладной поставщика, а количество и номенклатура предметов – фактическому составу поступившего имущества.

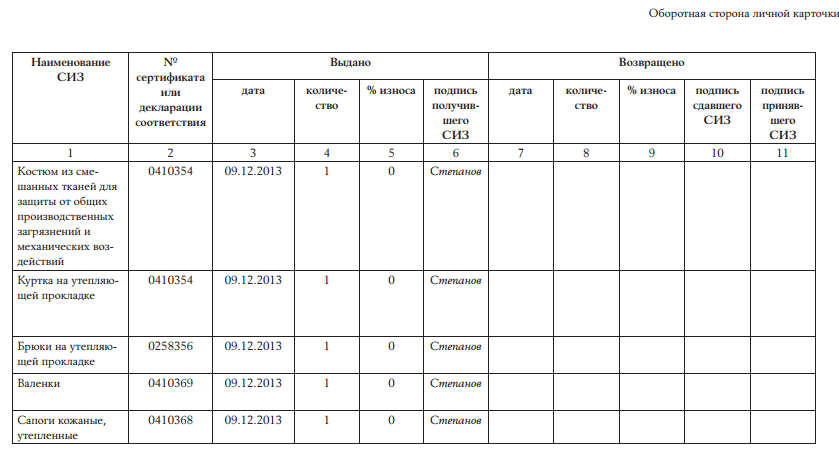

В п. 118 Инструкции № 157н приведено требование, которое применяется только в отношении мягкого инвентаря. Согласно ему предметы маркируются материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета с указанием наименования учреждения, а при выдаче предметов в эксплуатацию производится дополнительная маркировка с указанием года и месяца выдачи их со склада. Норма о маркировке создает уникальную технологию ведения учета мягкого инвентаря, когда в качестве учетного регистра используется сам предмет.

Новое и староеСледующая проблема с организацией учета мягкого инвентаря состоит в том, что он находится в эксплуатации длительное время и при этом постепенно изнашивается. Для качественного контроля за его состоянием следует отслеживать:

1) количество единиц нового инвентаря, содержащегося на балансе учреждения;

2) количество бывшего в употреблении инвентаря и период эксплуатации предметов.

Учетных механизмов с применением соответствующих регистров учета для решения этой задачи законодательством не предусмотрено. Чтобы оценить состояние мягкого инвентаря, сотруднику, ответственному за материальное обеспечение, необходимо регулярно его пересчитывать.

Согласно п. 24 Инструкции № 162н отражение в учете операций по перемещению материальных запасов внутри учреждения, передаче их в эксплуатацию осуществляется в соответствующих регистрах аналитического учета путем изменения материально ответственного лица на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Для справкиДля коммерческих организаций в плане счетов бухгалтерского учета предусмотрен субсчет «10.11 Спецодежда и спецоснастка в эксплуатации», который позволяет разделить новую и эксплуатирующуюся спецодежду. План счетов учета для государственных (муниципальных) учреждений не дает возможности вводить дополнительные аналитические счета. Для них просто нет свободных позиций в двадцати шести знаках номера счета.

Однако такая методика не позволяет отличить новый инвентарь от старого. Факт нахождения мягкого инвентаря «на руках» не означает, что предмет введен в эксплуатацию, возможно, его ждет еще одна передача следующему лицу. В свою очередь, факт нахождения предмета на складе не означает, что он новый, его могли возвратить туда из экс плуатации.

Решить проблему можно двумя способами:

1) ввести дополнительный аналитический признак «состояние» вне номера счета (например, в программе «1С:Бухгалтерия государственного учреждения» добавить на счет 0 105 35 000 «Мягкий инвентарь» дополнительное субконто);

2) добавить в план счетов один или несколько дополнительных забалансовых счетов, где будет параллельно отслеживаться состояние мягкого инвентаря, находящегося в эксплуатации.

При формировании учетной политики учреждения, если соответствующий порядок учета мягкого инвентаря не регламентирован ведомственными или территориальными стандартами, можно выбрать и утвердить один из указанных методов. При этом для различных категорий мягкого инвентаря могут быть использованы разные методы.

С использованием дополнительных забалансовых счетов в рамках специально доработанной компьютерной программы можно организовать инвентарный учет мягкого инвентаря в эксплуатации и отражать его износ.

Нюансы списанияВ пункте 26 Инструкции № 162н приводится исчерпывающий перечень условий, при которых в бюджетном учете отражаются операции списания материальных запасов, в т. ч. предметов мягкого инвентаря:

Указанный перечень не дает учреждениям права списывать пригодный к использованию мягкий инвентарь по причинам «истечения нормативного срока использования» или «морального износа».

Существует ряд нормативно-правовых документов, которыми установлены нормы снабжения работников предметами мягкого инвентаря, например постановление Минтруда России от 31.12.1997 № 70. Эти нормы не регламентируют порядок учета в государственных и муниципальных учреждениях.

Пример 3Постановление Минтруда России от 31.12.1997 № 70 предписывает бесплатно выдавать работнику соответствующей профессии в первом климатическом поясе брюки на утепляющей подкладке один раз в три года. Однако для бухгалтера это не означает, что брюки можно автоматически списать по истечении трех лет, если они еще пригодны для использования. Списание может производиться только по причине непригодности, а не в связи с истечением нормативного срока.

В любом случае, встречаясь с фактами нормирования срока использования мягкого инвентаря, бухгалтеру следует убедиться, что:

При невыполнении хотя бы одного из указанных условий, бухгалтер не несет правовой ответственности за несоблюдение нормативных сроков.

Пример 4Казенное учреждение «Социально-реабилитационный центр для несовершеннолетних» подведомственно Министерству социальной защиты населения субъекта РФ.

Нормативных актов, регулирующих операции с мягким инвентарем указанным министерством не издано. Обязано ли в этом случае учреждение подчиняться приказу Минздрава СССР от 29.02.1984 № 222 «Об утверждении Инструкции по учету белья, постельных принадлежностей, одежды и обуви в лечебно-профилактических и других учреждениях здравоохранения, состоящих на государственном бюджете СССР», а также приказу Минздрава СССР от 15.09.1988 № 710 «Об утверждении табелей оснащения мягким инвентарем больниц, диспансеров, родильных домов, медико-санитарных частей, поликлиник, амбулаторий».

Для справкиПункт 2 приказа Минздрава СССР от 15.09.1988 № 710 разрешает руководителям краевых, областных, городских отделов (управлений) здравоохранения использовать право об уточнении сроков носки изделий в пределах выделенных ассигнований.

Приказы, изданные министерствами СССР, подлежат исполнению, если они не были отменены соответствующими актами РФ (РСФСР). Это следует из положений ст. 4 Закона РСФСР от 24.10.1990 № 263-1 «О действии актов органов Союза ССР на территории РСФСР» и п. 2 постановления ВС РФ от 12.12.1991 № 2014-1.

Согласно п. 2 Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утв. постановлением Правительства РФ от 13.08.1997 № 1009, издание нормативных правовых актов допускается в т. ч. и в виде приказов.

Недействующим по дате может быть признан нормативный правовой акт в случае, если:

1) в нем указана дата окончания его действия;

2) он прямо отменен более поздним актом;

3) более поздней датой издан другой акт по тем же вопросам.

Проверка этих обстоятельств может быть произведена с помощью информационноправовых систем. Для рассматриваемых приказов такая проверка показывает, что их действие не было прекращено. При этом приказы не являются межведомственными и относятся только к сфере здравоохранения.

Таким образом, при условии отсутствия специальных ведомственных документов для указанного учреждения, приведенные приказы необязательны к исполнению.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В статье мы рассмотрим отдельные вопросы бухгалтерского учета мягкого инвентаря в бюджетных учреждениях. Приказом Минфина России от 01. Как принять мягкий инвентарь к учету? В соответствии с Инструкции N 174н поступление мягкого инвентаря в бюджетных учреждениях отражается на следующих счетах: - 0 105 25 000 "Мягкий инвентарь - особо ценное движимое имущество учреждения"; - 0 105 35 000 "Мягкий инвентарь - иное движимое имущество учреждения". Приказом Минфина России от 16. Поступление и внутреннее перемещение материальных запасов оформляются следующими первичными документами Инструкции N 174н. - товарно-сопроводительными документами поставщика продавцаиным документом, подтверждающим получение бюджетным учреждением отгрузку, передачу материальных ценностей, оформленным в рамках обычая делового оборота, содержащим обязательные реквизиты первичного учетного документа; - Актом о приемке материалов ; - Требованием-накладной ; - Ведомостью выдачи материальных ценностей на нужды учреждения ; - иным первичным учетным документом, подтверждающим движение внутреннее перемещение готовой продукции, товаров при осуществлении деятельности бюджетным учреждением. Согласно Инструкции N 157н единица бухгалтерского учета мягкого инвентаря, как и других материальных запасов, выбирается учреждением самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах и надлежащий контроль за их наличием и движением. В зависимости от характера инвентаря, порядка его приобретения использования единицей мягкого инвентаря может быть номенклатурный номер, партия, однородная группа и т. Аналитический учет мягкого инвентаря ведется по его группам видамнаименованиям и количеству в разрезе материально ответственных лиц или мест хранения на карточках количественно-суммового учета материальных ценностей Инструкции N 157н. Учет операций по поступлению мягкого инвентаря осуществляется в соответствии с содержанием хозяйственных операций: - в операций по выбытию и перемещению материальных активов - в части операций по принятию к учету мягкого инвентаря по сформированной фактической стоимости в сумме фактических вложений ; - в журнале операций расчетов с поставщиками и подрядчиками либо журнале операций расчетов с подотчетными лицами - в части операций по поступлению мягкого инвентаря по фактической стоимости его приобретения изготовления ; - в журнале операций по прочим операциям - в части иных операций по поступлению мягкого инвентаря. Приобретение мягкого инвентаря за плату. Согласно Инструкции N 157н мягкий инвентарь принимается к бухгалтерскому учету по фактической стоимости. Фактической стоимостью мягкого инвентаря, приобретенного за плату, признаются: - суммы, уплачиваемые в соответствии с договором поставщику продавцу ; - суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением инвентаря; - таможенные пошлины иные платежи, связанные с приобретением инвентаря; - вознаграждения, уплачиваемые посреднической организации в соответствии с условиями договора; - суммы, уплачиваемые за заготовку и доставку инвентаря до места использования, включая страхование доставки; - суммы, уплачиваемые за доведение инвентаря до состояния, в котором он пригоден к использованию в запланированных целях подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанных с их использованием ; - иные платежи. Оприходование материальных запасов, полученных в рамках государственных муниципальных договоров, на нужды бюджетного учреждения отражается на основании первичных сводных учетных документов, подтверждающих исполнение поставщиком подрядчиком, исполнителем условий договора по передаче изготовлению материальных ценностей. В тех случаях, когда имеются расхождения фактического объема полученных материальных ценностей, их качества и номенклатуры с данными, указанными в сопроводительных документах поставщика продавца, исполнителясоставляется Акт о приемке материалов Инструкции N 174н. Федеральным образовательным бюджетным учреждением заключен договор на приобретение 50 компл. Уплата аванса заключенным договором не предусмотрена. Мягкий инвентарь приобретен за счет средств, полученных учреждением от приносящей доход деятельности, и будет использоваться для ее осуществления. В бухгалтерском учете эти операции будут отражены следующим образом: Содержание операции Дебет Кредит Сумма, руб. Постельное белье поступило в бюджетное учреждение 2 105 35 340 2 302 34 730 80 000 Погашена задолженность перед поставщиком за полученное постельное белье 2 302 34 830 2 201 11 610 18 94 400 Начислена сумма НДС по приобретенному мягкому инвентарю 2 210 01 560 2 302 34 730 14 400 Изготовление мягкого инвентаря. Фактическая стоимость мягкого инвентаря при его изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов Инструкции N 157н. Учет и формирование затрат на производство материальных запасов осуществляются учреждением в порядке, установленном учреждением в рамках формирования учетной политики для определения себестоимости соответствующих видов продукции. При этом в фактическую стоимость не включается сумма общехозяйственных иных аналогичных расходов, кроме случаев, когда они непосредственно связаны с приобретением изготовлением мягкого инвентаря. Предметы мягкого инвентаря могут быть изготовлены силами как самого учреждения, так и сторонней организации. Бюджетным учреждением заключен договор с ателье на пошив 35 медицинских халатов из материалов учреждения. Для этих целей учреждением приобретена ткань на общую сумму 5000 руб. Стоимость работ составила 3000 руб. Оплата произведена за счет средств, полученных учреждением от приносящей доход деятельности. В бухгалтерском учете эти операции будут отражены следующим образом: Содержание операции Дебет Кредит Сумма, руб. Переданы по акту приема-передачи материалы для пошива халатов 2 105 36 340 ателье 2 105 36 340 учреждение 5000 Отражены услуги ателье по пошиву халатов 2 106 34 340 2 302 26 730 3000 Списаны материалы согласно отчету ателье по изготовленным изделиям в количестве 35 шт. Бюджетным учреждением среднего профессионального образования приобретена ткань для пошива 20 компл. Кроме того, приобретены нитки и необходимая фурнитура пуговицы для наволочек и пододеяльников на общую сумму 2000 руб. Пошив постельного белья произведен преподавателем учреждения, с которым заключен договор гражданско-правового характера на выполнение данных работ. Стоимость работы составила 10 000 руб. Оплата произведена за счет средств субсидии на выполнение государственного задания. Сумма отчислений во внебюджетные фонды составила 3000 руб. В бухгалтерском учете эти операции будут отражены следующим образом: Содержание операции Дебет Кредит Сумма, руб. Приобретена ткань для пошива постельного белья 4 105 36 340 4 302 34 730 30 000 Приобретены фурнитура и нитки для пошива постельного белья 4 105 36 340 4 302 34 730 2 000 Израсходована ткань для пошива постельного белья 4 106 34 340 4 105 36 440 30 000 Израсходованы фурнитура и нитки для пошива постельного белья 4 106 34 340 4 105 36 440 2 000 Отражена сумма вознаграждения, выплаченного преподавателю за пошив постельного белья 4 106 34 340 4 302 26 730 10 000 Отражена сумма отчислений во внебюджетные фонды 4 106 34 340 4 303 xx 000 3 000 Приняты к учету 20 комплектов постельного белья 30 000 + 2000 + 10 000 + 3000 руб. Безвозмездное поступление мягкого инвентаря. Согласно Инструкции N 157н мягкий инвентарь, полученный учреждением по договору дарения, принимается к бухгалтерскому учету по первоначальной фактической стоимости, которой признается его текущая рыночная стоимость на дату принятия к бухгалтерскому учету, увеличенная на стоимость услуг, связанных с его доставкой, регистрацией и приведением в состояние, пригодное для использования. В свою очередь, текущая рыночная стоимость определяется исходя из суммы денежных средств, которая может быть получена в результате продажи указанных активов на дату их принятия к учету. Определение текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов производится на основе цены, действующей на дату принятия к учету оприходования имущества, полученного безвозмездно, на этот или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения - экспертным путем. Безвозмездное получение передача мягкого инвентаря в рамках движения между государственными органами, органами местного самоуправления муниципальными органамигосударственными муниципальными учреждениями, органами управления государственными внебюджетными фондами, государственными академиями наук, а также между субъектами учета иными государственными муниципальными организациями, созданными на базе государственного муниципального имущества, в связи с прекращением закреплением имущественных прав в том числе права оперативного управления осуществляется по балансовой фактической стоимости объектов учета Инструкции N 157н. В бухгалтерском учете безвозмездное поступление мягкого инвентаря отражается следующим образом: Содержание операции Дебет Кредит Принятие к учету безвозмездно полученного мягкого инвентаря вложений от головного учреждения обособленного подразделения 0 105 25 340 0 105 35 340 0 106 34 340 0 304 04 340 Принятие к учету безвозмездно полученного мягкого инвентаря при закреплении права оперативного управления 4 105 25 340 4 105 35 340 4 401 10 180 Безвозмездное получение мягкого инвентаря в иных случаях от резидентов РФ и физических лиц, не являющихся резидентами РФ 2 105 25 340 2 105 35 340 2 401 10 180 Выявление при инвентаризации излишков мягкого инвентаря 0 105 25 340 0 105 35 340 0 401 10 180 Обратите внимание! Предметы мягкого инвентаря маркируются материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета с указанием наименования учреждения, а при выдаче предметов в эксплуатацию производится дополнительная маркировка с указанием года и месяца выдачи их со склада. Отсутствие маркировки является наиболее распространенным нарушением, выявляемым контрольными органами. Маркировочные штампы должны храниться у руководителя учреждения или его заместителя. Как отражаются перемещение и списание мягкого инвентаря? В соответствии с Инструкции N 157н учет операций по выбытию и перемещению мягкого инвентаря ведется в операций по выбытию и перемещению нефинансовых активов. Внутреннее перемещение мягкого инвентаря. Внутреннее перемещение мягкого инвентаря оформляется следующими первичными документами Инструкции N 174н. - ; - выдачи материальных ценностей на нужды учреждения. Операции по перемещению мягкого инвентаря внутри учреждения, передаче его в эксплуатацию отражаются в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании первичных документов. Как мы уже отмечали, аналитический учет мягкого инвентаря ведется по его группам видамнаименованиям и количеству в разрезе материально ответственных лиц или мест хранения на карточках количественно-суммового учета материальных ценностей. Заполнение указанной карточки начинается с переноса остатков на начало года, а записи ведутся на основании первичных сводных учетных документов, приложенных к журналам операций, в количественном и стоимостном выражении с выведением остатков на конец периода по каждому материально ответственному лицу отдельно. В силу Инструкции N 157н выбытие отпуск мягкого инвентаря может производиться по фактической стоимости каждой единицы либо по средней фактической стоимости. Один из выбранных способов необходимо закрепить в учетной политике бюджетного учреждения. Причем способы могут быть различными для разных групп видов материальных запасов. Определение средней фактической стоимости производится по каждой группе виду материальных запасов путем деления общей фактической стоимости группы вида запасов на их количество, складывающейся соответственно из средней фактической стоимости количества остатка на начало месяца и поступивших материальных запасов в течение текущего месяца на дату их выбытия отпуска. Выбытие мягкого инвентаря оформляется Актом о списании мягкого и хозяйственного инвентаря Инструкции N 174н. Указанный акт составляется комиссией учреждения по поступлению и выбытию активов при оформлении решения о списании мягкого инвентаря и служит основанием для отражения в бухгалтерском учете учреждения выбытия мягкого инвентаря. Напомним, что в случае, если мягкий инвентарь отнесен к категории особо ценного имущества, учреждение не вправе осуществлять его списание без согласования с учредителем. В данном случае акт о списании мягкого и хозяйственного инвентаря принимается к учету только при наличии указанного согласования. В сформированном комиссией учреждения акте по поступлению и выбытию активов указываются: - причины, послужившие основанием для принятия решения о списании инвентаря; - перечень мероприятий по исполнению решения о списании ликвидация, утилизация, передача и др. Акт оформляется в двух экземплярах: один передается в бухгалтерию учреждения централизованную бухгалтериювторой остается у материально ответственного лица. В соответствии с Инструкции N 174н в бухгалтерском учете выбытие мягкого инвентаря отражается следующим образом: Содержание операции Дебет Кредит Выбытие по причине непригодности к дальнейшей эксплуатации 0 401 20 272 0 109 60 272 0 109 70 272 0 109 80 272 0 109 90 272 0 105 25 440 0 105 35 440 Выбытие по причине физического износа 0 401 10 172 0 105 25 440 0 105 35 440 Выбытие при выявленных недостачах, хищениях 0 401 10 172 0 105 25 440 0 105 35 440 Выбытие вследствие стихийных бедствий, иных бедствий, природных явлений, катастроф 0 401 20 273 0 105 25 440 0 105 35 440 Выбытие при передаче мягкого инвентаря в рамках расчетов между головной организацией и обособленным подразделением 0 304 04 340 0 105 25 440 0 105 35 440 Выбытие при передаче органу власти, государственному муниципальному учреждению 0 401 20 241 0 105 25 440 0 105 35 440 Выбытие в рамках движения объектов при их передаче иной государственной муниципальной организации 0 401 20 241 0 105 25 440 0 105 35 440 Выбытие при безвозмездной передаче объектов организациям, за исключением государственных и муниципальных 0 401 20 242 0 105 25 440 0 105 35 440 Оприходование ветоши. В соответствии с Инструкции N 174н ветошь, полученная после списания мягкого инвентаря, подлежит учету. В силу Инструкции N 157н фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации ликвидации имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету и сумм, уплачиваемых учреждением за доставку материалов и приведение их в состояние, пригодное для использования. Таким образом, ветошь должна быть принята к учету по рыночной стоимости, определяемой комиссией по поступлению и выбытию активов. Бюджетным учреждением списаны по причине физического износа 10 компл. После ликвидации постельного белья учреждением была оприходована ветошь, рыночная стоимость которой составила 100 руб. В бухгалтерском учете эти операции будут отражены следующим образом: Содержание операции Дебет Кредит Сумма, руб. Списано постельное белье по причине его физического износа 4 401 10 172 4 105 35 440 1000 Оприходована ветошь, полученная от списания белья 4 105 36 340 4 401 10 180 100 Репин Эксперт журнала "Бюджетные организации: бухгалтерский учет и налогообложение" Подписано в печать 22.

Доходы, не подлежащие обложению налогом на прибыль, указаны в ст.

"Ваш бюджетный учет", 2006, N 9

БЮДЖЕТНЫЙ УЧЕТ СПЕЦОДЕЖДЫ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ

Работникам некоторых профессий полагается носить спецодежду. Например, врач - это человек в белом халате. Пожарного мы всегда представляем в каске, путейца - в желтой куртке и т.д. Однако для работников, которые носят спецодежду, она не только обязательный атрибут профессии, но и средство индивидуальной защиты. В состав спецодежды входят: специальная одежда, специальная обувь и предохранительные приспособления.

В отношении специальной одежды необходимо помнить о требованиях Трудового кодекса Российской Федерации (далее - ТК РФ). Согласно ст. 221 ТК РФ на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работникам выдаются сертифицированные средства индивидуальной защиты, смывающие и обезвреживающие средства в соответствии с нормами, утвержденными в порядке, установленном Правительством Российской Федерации. Статьями 212 и 219 Трудового кодекса РФ, а также Постановлением Минтруда России от 18 декабря 1998 г. N 51 "Об утверждении Правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты" ответственность за обеспечение безопасности условий и охраны труда, в т.ч. выдачу работникам специальной одежды, возложена на работодателя. Об этом же говорится и в ст. 14 Федерального закона от 17 июля 1999 г. N 181-ФЗ "Об основах охраны труда в Российской Федерации".

Приобретение, хранение, стирка, чистка, ремонт, дезинфекция и обезвреживание средств индивидуальной защиты работников осуществляются за счет средств работодателя.

Типовые отраслевые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам утверждены Постановлением Минтруда России от 30 декабря 1997 г. N 69 "Об утверждении типовых норм бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики". Разработаны и существуют соответствующие типовые отраслевые нормы выдачи спецодежды представителям отдельных профессий, ее наименование и сроки, на которые она выдается, а также Нормы бесплатной выдачи работникам теплой специальной одежды и теплой специальной обуви по климатическим поясам, единые для всех отраслей, утвержденные Постановлением Минтруда России от 31 декабря 1997 г. N 70. При заключении трудового договора работодатель обязан ознакомить работников с существующими правилами, а также нормами выдачи полагающейся им спецодежды и других средств индивидуальной защиты.

В тех случаях, когда средства индивидуальной защиты не указаны в типовых отраслевых нормах, они могут быть выданы работодателем работникам на основании аттестации рабочих мест в зависимости от характера выполняемых работ со сроком носки - до износа или как дежурные и могут включаться в коллективные договоры и соглашения. Учитывая, что в данном случае речь идет о бюджетных учреждениях, прежде чем включать это положение в локальный акт, нужно иметь в наличии средства для их реализации.

У бухгалтеров всегда возникает немало вопросов, связанных с выдачей и учетом спецодежды. В каком порядке надо выдавать ее сотрудникам и какими документами следует это оформлять? Как отражать спецодежду в бухгалтерском учете? Нужно ли с ее стоимости удерживать налог на доходы физических лиц? Попробуем ответить на отдельные из подобных вопросов.

Отражение в бухгалтерском учете

поступления специальной одежды

В рамках действия прежней Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 26 августа 2004 г. N 70н, спецодежда учитывалась в составе мягкого инвентаря, который относился к объектам основных средств. Но спецодежда могла иметь срок службы как более, так и менее 12 мес. в зависимости от конкретного предмета.

В то же время начиная с 2006 г. в соответствии с бюджетной классификацией (Приказ Минфина России от 21 декабря 2005 г. N 152н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации") мягкий инвентарь учитывался в составе материальных запасов и его стоимость относилась на подстатью ЭКР 340 "Увеличение стоимости материальных запасов". А в соответствии с Общероссийским классификатором основных фондов, утвержденным Постановлением Госстандарта России от 26 декабря 1994 г. N 359, специальная одежда и специальная обувь независимо от их стоимости и срока носки не относится к основным фондам.

С введением в действие Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 10 февраля 2006 г. N 25н (далее - Инструкция N 25н), с 1 января 2006 г. и в системном учете мягкий инвентарь должен учитываться в составе материальных запасов на счете аналитического учета 10505 000 с одноименным названием. Учет спецодежды, как одного из видов мягкого инвентаря, приобретенной за счет бюджетных средств, средств, полученных от предпринимательской и приносящей доход деятельности (включая деятельность за счет целевых средств и безвозмездных поступлений), ведется с группировкой по наименованиям, количеству, подразделениям и материально-ответственным лицам.

Сроки носки (эксплуатации) спецодежды, как предметов мягкого инвентаря, исчисляются со дня их фактической выдачи в носку (эксплуатацию).

Для спецодежды сезонного пользования срок носки (эксплуатации) в течение одного сезона засчитывается за один год. Время хранения на складах в срок носки (эксплуатации) не засчитывается.

Отдельные предметы после их выдачи в носку (эксплуатацию) списываются с учета в пределах установленных норм. Перечень таких предметов, как отмечалось, устанавливается федеральными органами исполнительной власти.

Бухгалтерский учет данного имущества основан на надлежащем оформлении первичных оправдательных документов, и заключается в правильном и своевременном отражении всех операций в регистрах бюджетного учета.

Движение предметов специальной

одежды внутри учреждения

Приобретение и принятие спецодежды на баланс

Как правило, бюджетные учреждения приобретают специальную одежду у сторонних организаций самостоятельно или путем централизованной поставки. Крайне редко спецодежда может изготавливаться самой организацией. Специальная одежда, приобретенная у сторонних организаций, принимается к бухгалтерскому учету по фактической стоимости, которая складывается из суммы фактических затрат на ее приобретение. Перечень сумм, которые формируют эту стоимость, приведен в п. 49 Инструкции N 25н. При этом по новым правилам бюджетного учета, если затраты бюджетного учреждения, связанные с приобретением спецодежды, формируются на основании нескольких договоров, вначале суммы расходов аккумулируются на счете 10604 000 "Изготовление материалов, готовой продукции (работ, услуг)". И только после того, как все суммы учтены, фактическая стоимость спецодежды отражается по дебету счета 10505 340 "Увеличение стоимости мягкого инвентаря" и кредиту счета 10604 440 "Уменьшение стоимости изготовления материалов, готовой продукции (работ, услуг)". Причем использование последнего счета при формировании фактической стоимости спецодежды, как вида материальных запасов, обоснованно независимо от вида деятельности, в рамках которой оно происходит.

Пример 1. Городская больница в июле 2006 г. за счет средств федерального бюджета приобрела 10 комплектов специальной одежды для врачей-хирургов по цене 1180 руб. (в т.ч. НДС - 180 руб.). Доставка включена в стоимость. Договором предусмотрен 30% аванс.

В бухгалтерском учете в связи с поступлением специальной одежды будут сделаны следующие проводки:

- оплачен аванс поставщику - 3540 руб.

- спецодежда получена, оприходована на склад и принята на баланс - 11 800 руб.

- зачтен ранее оплаченный поставщику аванс - 3354 руб.

- произведен окончательный расчет с поставщиком - 8260 руб. (11 800 - 3540)

Документальное оформление хозяйственных операций по бюджетному учету спецодежды регулируется соответствующими положениями Инструкции N 25н.

Оприходование материальных запасов отражается в регистрах бюджетного учета на основании первичных учетных документов (накладных поставщика и т.п.).

В тех случаях, когда имеются расхождения с данными документов поставщика, составляется Акт о приемке материалов (ф. 0315004).

В целях организации документооборота, обеспечивающего количественный учет и сохранность спецодежды, приказом руководителя утверждается круг лиц, на которых будет возлагаться ответственность за сохранность и движение спецодежды, за правильное и своевременное оформление этих операций первичными документами, а также должностных лиц, которым предоставлено право подписи документов на приобретение, оприходование на склад, выдачу работникам, возврат, обмен и выбытие спецодежды.

К сожалению, Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденные Приказом Минфина России от 26 декабря 2002 г. N 135н, согласно п. 1 самого документа не распространяются на бюджетные учреждения. Таким образом, на сегодняшний день специфика учета данных объектов для бюджетной сферы детально не прописана нигде. Хотя потребность в этом есть. Особенно она очевидна при отражении в учете операций, связанных с движением спецодежды внутри бюджетного учреждения.

Внутреннее перемещение спецодежды

Под внутренним перемещением мягкого инвентаря следует понимать его движение внутри одного учреждения в следующих случаях:

- выдача с вещевого склада в подразделение;

- возврат имущества на склад;

- перевод спецодежды (мягкого инвентаря), бывшей в употреблении, в подменный фонд;

- передача спецодежды в мастерские для ремонта или ее изготовление хозяйственным способом;

- передача спецодежды в специализированные организации для ее стирки или химчистки.

Перемещение спецодежды от одного материально-ответственного лица к другому оформляется требованием-накладной ф. 0315006. Бухгалтерские записи, связанные с внутренним перемещением материальных запасов, производятся в случае, если в бюджетном учреждении списание материалов производится не в момент их выдачи со склада, а в момент получения от структурного подразделения учреждения документа об их использовании. Тогда такая передача отражается бухгалтерской записью:

Аналитический учет мягкого инвентаря в виде спецодежды, выданного в эксплуатацию, ведется с некоторыми особенностями.

Так, при получении спецодежды по нормам аналитический учет следует вести по материально-ответственным лицам по всему полученному ими имуществу. Материально-ответственные лица ведут учет материальных запасов в Книге (Карточке) учета материальных ценностей ф. 0504043 по наименованиям, сортам и количеству.

Выдача имущества со склада в эксплуатацию производится по следующим документам:

- Требование-накладная (ф. 0315006);

- Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Выдача спецодежды со склада учреждения во временное пользование работникам на срок более месяца также оформляется Требованием-накладной (ф. 0315006).

Инструкция N 25н регулирует отражение внутрисистемной передачи имущественных объектов путем записи их стоимости по дебету и кредиту одноименного аналитического счета бюджетного учета данного имущества. Одновременно в аналитическом учете изменяется материально-ответственное лицо (п. 58 Инструкции N 25н). По-мнению автора, эта схема предусмотрена для отражения перемещения спецодежды со склада в эксплуатацию - выдачи конкретному работнику в пределах установленного срока носки либо до наступления необратимого физического износа. Предложенная схема позволяет избежать проблем, которые возникают, если выданную со склада спецодежду сразу списывать с баланса. Ведь не исключена ситуация, когда работник носит такую одежду недолго, например из-за досрочного увольнения, как не выдержавший испытательного срока. Такое имущество после приведения в порядок вполне может быть использовано еще раз - выдано другому работнику. А списанная с бюджетного учета спецодежда в данном случае может обернуться "излишками" при проведении инвентаризации. Чтобы этого не случилось, после списания с баланса предметы спецодежды, пригодные к дальнейшему использованию, целесообразно учитывать во внесистемном учете, например за балансом.

Учитывая, что речь идет о бюджетных учреждениях, списанию подлежит только полностью непригодная спецодежда, которую невозможно восстановить или ее восстановление экономически нецелесообразно, а также когда она не может быть реализована или передана другим организациям.

Альтернативный приведенному вариант - отражение выбытия спецодежды в связи с преждевременным физическим износом.

В данном случае очевидно, что определение непригодности и решение вопроса о списании спецодежды должно осуществляться в учреждении постоянно действующей инвентаризационной комиссией (либо могут создаваться рабочие инвентаризационные комиссии). Результаты принятого комиссией решения оформляются актом.

Преждевременный физический износ спецодежды может наступить по разным причинам. В зависимости от этого в бюджетном учреждении будут происходить различные хозяйственные операции, которые потребуют своего отражения в бюджетном учете. Рассмотрим некоторые из них.

Стоимость специальной одежды подлежит списанию с бухгалтерского учета при условии, если она выбывает или не используется.

Учет операций по выбытию и перемещению вещевого имущества ведется бухгалтерией в Журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071).

Списание с учета спецодежды производится Актом о списании мягкого и хозяйственного инвентаря (ф. 0504143):

- по истечении установленных сроков эксплуатации (хранения, годности), кроме имущества, находящегося в личном пользовании, если оно по своему качественному состоянию не может быть отремонтировано (приведено в состояние годности) и использовано по прямому назначению;

- утраты вследствие уничтожения, незаконного расходования и хищения, а также испорченное и преждевременно пришедшее в негодность.

Акты на списание вещевого имущества составляются комиссиями, назначаемыми руководителем учреждения. Указанный документ оформляется в двух экземплярах: первый экземпляр сдается в бухгалтерию, а второй - остается у материально-ответственного лица. Акты на списание проверяются, делается заключение о правильности произведенной выбраковки имущества. Акт утверждается руководителем учреждения.

Спецодежда, выданная работникам в личное пользование, кроме имущества, подлежащего возврату, списывается после окончания сроков ее носки с Карточек количественно-суммового учета материальных ценностей. Это производится в момент возникновения у них права на получение аналогичного вида мягкого инвентаря в пределах норм и сроков носки на основании арматурных карточек и Актов о списании мягкого и хозяйственного инвентаря.

На вопрос, по какой стоимости списывать спецодежду, т.е. мягкий инвентарь, п. 55 Инструкция предлагает два способа списания (отпуска) материальных запасов:

- по фактической стоимости каждой единицы;

- по средней фактической стоимости.

Оценка по средней фактической стоимости производится по каждой группе материальных запасов путем деления общей фактической стоимости группы (с учетом средней фактической стоимости и количества остатка по данной группе на начало месяца и поступивших в течение текущего месяца запасов) на их количество на дату списания. Рассмотрим цифровой пример.

Средняя стоимость определяется по каждому виду (группе) спецодежды как частное от деления общей стоимости вида (группы) спецодежды на их количество, соответственно складывающиеся из стоимости и количества остатка на начало месяца и поступившей спецодежды в этом месяце.

Для расчета воспользуемся данными таблицы. Стоимость спецодежды (с учетом остатка на начало месяца и поступления за месяц) составит:

8400 + 22 900 = 31 300 руб.;

Количество халатов (с учетом остатка и поступления):

Средняя стоимость одного халата (из наличия):

31 300. 44 = 711 руб/шт.

Стоимость отпущенных халатов:

27 х 711 = 19 197 руб.

Стоимость остатка халатов на конец месяца:

31 300 - 19 197 = 12 103 руб.

Стоимость одного халата (из остатка):

12 103. 17 = 712 руб/шт.

Халатное отношение работника к своей спецодежде (документально подтвержденное) может быть квалифицировано в качестве причинения ущерба организации-собственнику.

Взыскание суммы ущерба производится либо путем удержания денежных средств из заработной платы работника в пределах его среднего месячного заработка (ст. 241 ТК РФ), либо с согласия работодателя работник может передать для возмещения причиненного ущерба равноценное имущество или исправить поврежденное (ст. 248 ТК РФ).

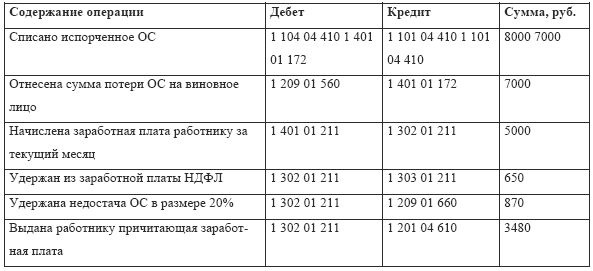

Пример 3. Допустим, что по вине работника учреждения его рабочий костюм пришел в негодность до истечения установленного срока носки.

Выбытие спецодежды в связи с преждевременным физическим износом оформлено актом на списание. Балансовая стоимость рабочего костюма 4000 руб. рыночная (с учетом физического износа) - 5000 руб. Организация взыскивает с виновного работника сумму ущерба по его заявлению. Средний месячный заработок работника составляет 9000 руб.

В бухгалтерском учете эти операции отражаются следующим образом:

- списана балансовая стоимость спецодежды - 4000 руб.

- на сумму ущерба по рыночным ценам - 5000 руб.

- на сумму, подлежащую взысканию с сумм начисленной оплаты труда работника учреждения (виновного в досрочном износе рабочего костюма) - 5000 руб.

Возможна ситуация, когда работник с согласия работодателя возмещает ущерб заменой рабочего костюма аналогичной спецодеждой.

В этом случае взыскание его рыночной стоимости из сумм заработной платы не производится и последняя запись в учете не оформляется.

Переданный работником костюм принимается на баланс:

Если преждевременный физический износ спецодежды наступил не по вине работника, а возник в результате обстоятельств деятельности учреждения, бухгалтерские записи такого выбытия изменятся.

Пример 4. В ходе выполнения должностных обязанностей не по вине работника, а в связи с особенностями трудового процесса был поврежден его рабочий комбинезон. Первоначальная стоимость комбинезона 6000 руб.

В бухгалтерском учете после оформления соответствующих документов делаются записи (п. 59 Инструкции N 25н):

- списана стоимость пришедшего в негодность комбинезона - 6000 руб.

При выбытии по чрезвычайным обстоятельствам стоимость спецодежды должна быть списана в дебет счета 40101 273 "Чрезвычайные расходы от операций с активами".

Содержание спецодежды (химчистка, стирка)

Сдача работниками специальной одежды в стирку, дезинфекцию, ремонт, а также зимней (теплой) специальной одежды с наступлением летнего (теплого) времени для организованного хранения не требует списания ее стоимости с учета. При этом ее передача специализированным организациям может быть оформлена ведомостью, подписанной материально-ответственным лицом о приемке от работников специальной одежды.

Возврат работникам специальной одежды после стирки, дезинфекции, ремонта и хранения производится по тем же ведомостям, в которых была оформлена приемка от них, под расписку работника (в предусмотренной для этого графе).

В бухгалтерском учете затраты на чистку, стирку, ремонт, дезинфекцию спецодежды и прочие мероприятия по ее обслуживанию включаются в состав расходов.

Пример 5. Согласно внутреннему локальному акту спецодежда работников два раза в месяц сдается в стирку. Стоимость стирки составила 7000 руб. Расходы произведены по безналичному расчету за счет бюджетных средств. Для упрощения вопросы авансовой оплаты не рассматриваются. В бухгалтерском учете бюджетного учреждения сделаны следующие проводки:

- отражены расходы на стирку спецодежды согласно договору - 7000 руб.

- погашена кредиторская задолженность за стирку спецодежды - 7000 руб.

В ходе проведения инвентаризации специальной одежды проверяются и документально подтверждаются ее наличие, состояние и оценка.

Результаты инвентаризации в соответствии с законодательством подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий и отражению в учете и отчетности того месяца, в котором она была закончена, а по годовой инвентаризации - в годовом бухгалтерском отчете.

Оценка выявленных инвентаризацией неучтенных объектов специальной одежды должна быть произведена с учетом рыночных цен.

Выявленные по результатам проведенной инвентаризации спецодежды расхождения отражаются в бухгалтерском учете в порядке, предусмотренном Законом N 129-ФЗ.

Если в результате проведения инвентаризации выявлена недостача специальной одежды и установлены виновные лица, то сумма ущерба списывается за счет виновных лиц.

Если виновные лица не установлены или суд отказал во взыскании с них убытков, то в бухгалтерском учете суммы списываются на финансовые результаты организации (п. 3 ст. 12 Закона N 129-ФЗ).

Выявленные излишки должны быть оприходованы по учету.

Пример 6. По результатам проведения инвентаризации специальной одежды инвентаризационной комиссией было выявлено:

- недостача на складе - 2 халата (виновное лицо не установлено, что документально подтверждено). Фактическая стоимость одного халата - 500 руб.;

- излишек 1 пары защитных перчаток. Рыночная цена одной пары перчаток составляет 50 руб.

- списана стоимость халатов - 1000 руб. (500 х 2)

- оприходована по рыночной цене пара защитных перчаток, выявленных в ходе инвентаризации как излишек, - 50 руб.

В ходе проведения инвентаризации данные о фактическом наличии и реальности учтенной спецодежды записываются в инвентаризационные описи или акты инвентаризации. При этом указанные документы составляются в двух экземплярах.

Если при инвентаризации спецодежды выявлены отклонения от учетных данных, составляют сличительные ведомости. В них отражаются результаты инвентаризации, т.е. расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Подписано в печать