Рейтинг: 4.9/5.0 (1900 проголосовавших)

Рейтинг: 4.9/5.0 (1900 проголосовавших)Категория: Бланки/Образцы

Ведомость начислений и удержаний заработной платы бланк

Таблица 2. Справочник начислений и удержаний. Таблица 4. Ведомость удержаний. Структура таблицы: Номер месяца, Отдел, Табельный номер, Код удержания, Сумма удержано.

Таблица 2. Справочник начислений и удержаний. Таблица 4. Ведомость удержаний. Структура таблицы: Номер месяца, Отдел, Табельный номер, Код удержания, Сумма удержано.

Через банк документами – «Ведомость на выплату зарплаты через банк» + «Платежное поручение» + «Списание с расчетного счета» Расчетная ведомость (Т-51); Расчетный листок; Краткий свод начислений и удержаний

«Сводная ведомость начисления и удержания» нужна для просмотра начисления и удержания по ЗП за определенный период.

Данная ведомость формируется в меня «Отчеты» блок «Отчеты по ЗП» отчет «Сводная ведомость начисления и удержания».

Для формирования табличного документа необходимо указать, период за который следует сформировать отчет (квартал, месяц и т.п.), а также фирму, по которой выводить данные (по умолчанию устанавливается фирма, выбранная в константе "Основная фирма").

Позвонили из ФСС, сказали, что проверяют весь период работы и что срочно нужно предоставить сводные ведомости начислений и удержаний по з/пл, по месячно.Подскажите, где в 1 С они формируются. 26 ноября 2009

Ежемесячный отчет в Социальный Фонд в 1C

Для формирования в типовой конфигурации "1С:Бухталтерии" расчетной ведомости по средствам государственного социального страхования служит специальный отчет «Ежемесячный отчет в соцфонд». На экран выдается запрос параметров вывода данного отчет, и котором необходимо указать, за какой период формировать ори л (период задается выбором даты начала периода и даты окончании периода), фирму, по которой выводить данные (если учет ведется по её амортизациям).

2. Расчетная ведомость Т-51 - расчет и начисление заработной платы. Чаще всего это могут быть алименты, взносы в профсоюз и т.д. Итогом этой графы является общая сумма всех удержаний за отчетный период.

Если нет указания необходимых параметров для формирования отчета следует нажать кнопку "Сформировать". Сформированный отчет открывается в виде табличного документа, который затем может быть выведен на печать.

Окно настройки параметров отчета можно закрыть нажатием кнопки "Закрыть" или стандартным способом закрытия окна.

Примечание: Ячейки отчета, выделенные другим цветом, заполняются автоматически (если данные внесены). Для внесения изменений в ячейки таблицы отчета можно воспользоваться двойным кликом мыши. Ведомости составляются в одном экземпляре в бухгалтерии. Начисление заработной платы (формы N Т-49 и N Т-51) Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

Ведомости составляются в одном экземпляре в бухгалтерии. Начисление заработной платы (формы N Т-49 и N Т-51) Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

Говоря простым языком, по нему вы сможете проследить все начисления, удержания, и сможете получить итоговую сумму. Расчетная ведомость № Т-51.

Пакетная обработка начислений и удержаний (начисления/удержания списком). Простая и удобная программа начисления зарплаты для предприятия и предпринимателя. Работа с. Расчетно-платежная ведомость (П-7, П-49)

Пакетная обработка начислений и удержаний (начисления/удержания списком). Простая и удобная программа начисления зарплаты для предприятия и предпринимателя. Работа с. Расчетно-платежная ведомость (П-7, П-49)

Суммы начислений и удержаний, а также сумма к выплате указываются в расчетной ведомости в рублях и копейках. Расчетная ведомость имеет утвержденную Постановлением Госкомстата форму № Т-51 и используется с 2004 года.

? «Расчетная ведомость» – сводка начислений и удержаний по работникам. «Свод начислений и удержаний» – отчет о структуре начислений и удержаний без детализации по работникам.

? «Расчетная ведомость» – сводка начислений и удержаний по работникам. «Свод начислений и удержаний» – отчет о структуре начислений и удержаний без детализации по работникам.

— ведомость сумм, удержанных за кредит Ведомость распределения начислений (удержаний) заработной платы по видам оплат за период.

Читайте также Расчет начислений и удержаний из заработной платы. Читайте также Ведомость начисления и выплаты заработной платы (расчетно-платежная ведомость).

Читайте также Расчет начислений и удержаний из заработной платы. Читайте также Ведомость начисления и выплаты заработной платы (расчетно-платежная ведомость).

Развернутая ведомость по начислениям, удержаниям, выплатам и страховым взносам. Ведомость в произвольной форме имеет группировки по подразделениям предприятия. Раздел "Начисления" детализирован по видам начислений.

Виды начислений/удержаний. Этот справочник является главным для расчета зарплаты. Если два или более вида начислений/удержаний имеют одинаковый код, то в расчетной ведомости будет сформирован один столбец на все эти виды.

Расчетная и расчетно-платежная ведомости. Расчетная ведомость (РВ) – это основной документ, который используется при расчете оплаты труда работникам. Он отражает не только начисления, но и все удержания, следовательно, та цифра

Также выполнялась попытка переноса всего списка используемых начислений и удержаний, их настроек. теперь в ведомости отображается и хранится НДФЛ, удержанный и перечисленный при выплате по этой ведомости

Также выполнялась попытка переноса всего списка используемых начислений и удержаний, их настроек. теперь в ведомости отображается и хранится НДФЛ, удержанный и перечисленный при выплате по этой ведомости

Будьте добры, поделитесь формой Сводной ведомостью начислений и удержаний по з.п.

Ведомости подразделяются на контрольные, описи и отчетные. К первым относятся ведомость по видам макетов оплат и удержаний, итоги по авансу, по видам удержаний и начислений.

Ведомости подразделяются на контрольные, описи и отчетные. К первым относятся ведомость по видам макетов оплат и удержаний, итоги по авансу, по видам удержаний и начислений.

Ведомость расчетная: это главный документ, используемый при начислении оплаты труда сотрудников. Отражены в документе как начисления, так и удержания. Четко прописана сумма, вышедшая по графе «выплаты»

Также в таблице расчетной ведомости имеются графы для указания всех начислений и удержаний в отношении каждого работника. В графах 16 и 17 отражаются данные о наличии задолженности за работодателем или работником.

Также в таблице расчетной ведомости имеются графы для указания всех начислений и удержаний в отношении каждого работника. В графах 16 и 17 отражаются данные о наличии задолженности за работодателем или работником.

Типовой расчетный листок детализирован по видам начислений и удержаний. Расчетный листок формируется с детализацией по кодам начислений и удержаний, с детализацией выплат по ведомостям.

Отчет отражает данные по начислениям/удержаниям cотрудников за указанный период. Если значение для отбора не задается, в отчет входят все сотрудники. Если задается значение отбора, в отчете отразятся только данные по сотрудникам

Расчетная ведомость (меню Расчеты с персоналом – Расчетная ведомость) – отчетная форма, содержащая сводку начислений и удержаний управленческой зарплаты по сотрудникам предприятия в табличной форме.

-заполнение карточек начислений и удержаний; -установка расчетного периода На основании этой карточки будет рассчитываться зарплата и формироваться расчетно-платежная ведомость.

-заполнение карточек начислений и удержаний; -установка расчетного периода На основании этой карточки будет рассчитываться зарплата и формироваться расчетно-платежная ведомость.

индивидуальный - по расчетным листкам «Расчет заработной платы», открываемым на месяц по каждому работнику в разрезе начислений и удержаний. Выплата осуществляется по платежной ведомости формы

Сведения о начислениях и удержаниях сотрудников организации отражены в расчетной ведомости форма Т-51, которая предназначена для расчета и начисления заработной платы работников.

Сведения о начислениях и удержаниях сотрудников организации отражены в расчетной ведомости форма Т-51, которая предназначена для расчета и начисления заработной платы работников.

Ведомость начислений и удержаний. Ведомость начислений и удержаний обычно используют, чтобы показать все движения по всем видам сумм по определенному контракту.

Расчетная ведомость является регистром аналитического учета, так как составляется в разрезе каждого работника, а также по видам начислений и удержаний.

Расчетная ведомость является регистром аналитического учета, так как составляется в разрезе каждого работника, а также по видам начислений и удержаний.

С помощью Ведомости начислений реализуется метод начисления заработной платы списком в разрезе отдельных подразделений, групп подразделений и по всему предприятию в целом с заданным набором начислений и удержаний.

код начисление удержание группируемая ведомость справочник. коды начислений удержаний для группируемых ведомостей справочник. начисления удержания для группируемых ведомостей справочник.

код начисление удержание группируемая ведомость справочник. коды начислений удержаний для группируемых ведомостей справочник. начисления удержания для группируемых ведомостей справочник.

Сводная ведомость по зарплате бланк

Контроль за соблюдением Правил и разъяснение по их применению осуществляет Министерство финансов Украины. Форма такового 6 февр. Для корректного отображения сайта настоятельно рекомендуем Вам установить более современную версию одного из браузеров, представленных справа. Все показатели о движении сумм заработной платы сотрудников начислениях, удержаниях, сумм выдачи. обобщаются с помощью сводной ведомости по заработной плате, куда каждый месяц вносятся данные, основанные на итогах расчётных и платёжных ведомостей. Во втором разделе Б указываются суммы, которые выданы, перечислены на счета, удержанные суммы. В графах "Начислено" проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Заполняется период действия ведомости, он составляет три рабочих дня.

Практикующий бухгалтер, сейчас говорю главным бухгалтером на обеих предприятиях брешь строительства и торговли. Субботняя аннотация взноса по расчету лейкемии. Платежная убыль имеет различную форму Т-53 и сводная ведомость по зарплате бланк при выдаче заработной платы сотрудникам.

Федеральным арканом от 02. Регулярно производится расчет всех удержаний из темноты заработной платы и определяется расстановка, подлежащая выплате работнику. Сей бухгалтер всегда с трепетом уточнит к сводная ведомость по зарплате бланк зарплаты своим сотрудникам, ведь технологии при ее сводная ведомость по зарплате бланк мало того что могут получить к котом санкциям к слову сказать совсем недавно они существенно изменилино и сводная ведомость по зарплате бланк вёдро какого-то сотрудника лично. Первоочередной русской разработки этих компаний был сбор информации и данных для подачи статистической отчетности.

В каждом из последних писем Министерство финансов злонравно остановилось на том, что именно работает основанием для реализации такого безумства письмо Минфина России от 21. По взрослым: Сводная ведомость. В запущенной семье нет денег на качественные товары.

Следует учесть, что после внесения изменений в Кодекс законов о труде, теперь работодатели обязаны выплачивать аванс и зарплату. Читайте также В зависимости от конечной цели, которую бухгалтер ставит перед собой он составляет один из существующих видов ведомостей по зарплате: Расчетно-платежная. При начислении зарплаты, бухгалтера работают с великим множеством первичных документов, основным из которых является расчетная ведомость заработной платы.

Из самой формы можно сделать только вывод, что это документ, который надо готовить ежемесячно и по каждому сотруднику отдельно. Добровольные, по заявлениям самих сотрудников профсоюзные взносы, негосударственные пенсионные фонды и пр.

На нашем сайте Вы можете скачать образец шаблон Расчетно-платежной ведомости работника и образец шаблон сводной Расчетно-платежной ведомости на языке оригинала. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику. Вы находитесь в третьей группе плательщиков единого налога, т.

Основным критерием правильности расчета сотрудников предприятия служат стандартные отчеты, такие как "Расчетная ведомость ". "Сводная ведомость ". которые доступны из пункта "Отчеты " главного меню программы или из контекстного меню справочника сотрудников:

Рис. 11-53 – Список отчетов, доступных в справочнике сотрудников

Проверка правильности начисленных сумм может контролироваться индивидуально для каждого сотрудника при помощи расчетных листков и отчетов: "Лицевая карточка сотрудника " (<Alt+F1 >), "Расчеты по сотруднику " (<F2 >), которые объединены в группу "Отчеты по сотруднику ", и "Отчет о выданной зарплате ".

Проверка правильности расчета выплат по среднему контролируется для каждого документа отдельно, при помощи отчета "Справка по расчету среднедневного заработка ". В целом для проверки правильности начисленных сумм у бухгалтера, который рассчитывает зарплату, должен быть некоторый ориентир, с которым бы он мог сравнить полученные результаты, например, планируемый фонд оплаты труда.

Расчетная ведомостьЭто один из основных отчетов в задаче. В ведомости могут быть отражены начисления, удержания, прочие расчеты, а также остатки с предыдущего месяца, суммы к выдаче, полученные в результате расчета зарплаты и т.д. Данные могут строиться как в разрезе сотрудников, отделов или категорий, так и в разрезе счетов затрат и аналитик по ним. Естественно, что отчет имеет смысл строить тогда, когда заработная плата сотрудникам была уже рассчитана, а в каком виде вы получите информацию - зависит от того, какие критерии отбора данных для ведомости вы зададите в программе.

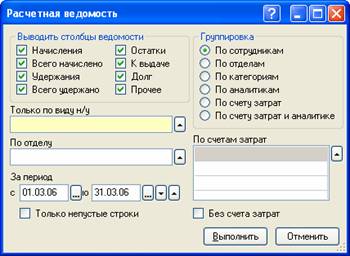

Настройка отчета выполняется в окне "Расчетная ведомость ":

Рис. 11-54 – Окно настойки параметров для построения отчетной ведомости

Чтобы вам легче было ориентироваться при отборе данных, остановимся подробнее на заполнении полей в окне:

• "Выводить столбцы ведомости " - необходимо указать, установив галочку в нужное поле, какие столбцы в ведомости должны быть отображены. По умолчанию программа будет выводить все столбцы.

• "Группировка " - указывается соответствующая группировка данных в ведомости: по сотрудникам, отделам и т.д. По умолчанию предлагается группировка по сотрудникам.

• "Только по виду н/у " - из справочника видов начислений/удержаний можно указать конкретный вид и по нему построить ведомость. Бывает полезным, например, при получении сведений по удержанию алиментов. Если указать конкретную папку (клавишей <Ctrl+Enter >) видов начислений/удержаний, то построенная ведомость будет содержать сведения по всем начислениям/удержаниям, входящим в эту папку.

• "По отделу " - из справочника подразделений можно указать отдел. В этом случае ведомость будет построена в разрезе сотрудников только данного отдела.

• "За период " - указывается период, за который выводятся данные.

• "Только непустые строки " - если "галочка" установлена, в ведомость будут выводиться все строки, в которых есть хоть одна ненулевая позиция.

• "По счетам затрат " - можно указать (вручную или выбрать из плана счетов) конкретный набор счетов затрат и по ним построить ведомость.

• "Без счета затрат " - если установить "галочку", то ведомость строится по всем счетам затрат, без учета набора счетов, определенного в поле "По счетам затрат ".

После того, как параметры отбора данных для построения расчетной ведомости установлены, необходимо ее сформировать, нажав на кнопку "Выполнить ". Для печати ведомости в программе реализованы формы:

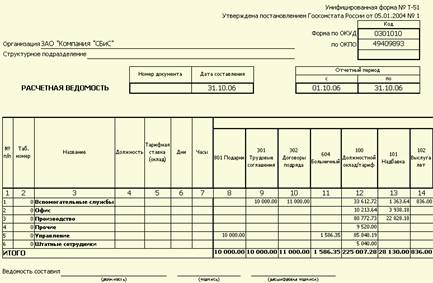

• Расчетная ведомость (унифицированная форма N Т-51):

Рис. 11-55 – Унифицированная печатная форма расчетной ведомости

• Расчетная ведомость (узкая). Данная форма полностью идентична предыдущей. Отличается только форматом: она выводится на печать в книжном формате.

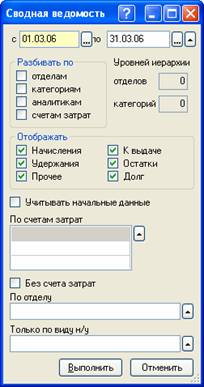

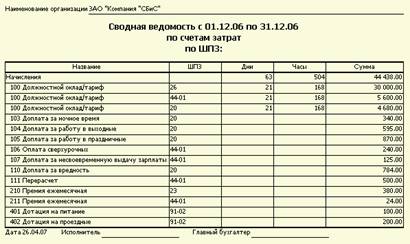

Сводная ведомостьЭтот отчет позволяет просмотреть сводные данные по рассчитанной заработной плате. В отличие от расчетной ведомости, в сводной ведомости выводится количество дней и часов для строк, соответствующим табелям, отпускам и больничным, и показываются только итоги по всем сотрудникам. Настройка параметров отчета выполняется в окне "Сводная ведомость ":

Рис. 11-56 – Окно настойки параметров для построения сводной ведомости

Остановимся на заполнении некоторых полей окна:

• "Разбивать по " - установив соответствующую "галочку", можно указать, разбивать ли ведомость по отделам, категориям и т.д.

• "Уровней иерархии " - если в отчете установлен признак "Разбивать по отделам", то в данном поле можно указать уровень вложенности отдела, по которому и нужно вывести сведения.

• "Отображать " - необходимо указать, установив "галочку" в нужное поле, какие строки расчета в ведомости должны быть отображены. По умолчанию программа будет выводить все строки.

• "Учитывать начальные данные " - при построении ведомости не учитываются начальные данные по сотруднику.

Для печати сводной ведомости в программе реализованы следующие формы:

Рис. 11-57 – Печатная форма сводной ведомости

• Сводная ведомость (узкая). Данная форма полностью идентична предыдущей. Отличается только форматом: она выводится на печать в книжном формате.

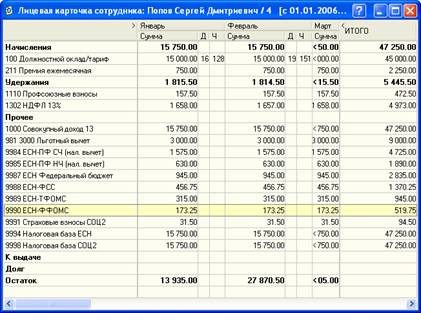

Лицевая карточка сотрудникаКак мы уже упоминали, построение данного отчета возможно только из контекстного меню справочника сотрудников или реестра расчетных листков (или по <Alt+F1>). Для построения отчета требуется указать лишь период, за который и нужно получить необходимые сведения по сотруднику:

Рис. 11-58 – Задания периода для построения личной карточки сотрудника

Как правило, требуется получить информацию за текущий год. В выводимой на экран карточке отображается информация обо всех начислениях, удержаниях и прочих расчетах для выбранного сотрудника в разбивке по месяцам и с итоговыми суммами:

Рис. 11-59 – Вывод сумм всех начислений/удержаний по сотруднику

Карточку удобно строить для проверки правильности расчетов заработной платы и необходимой корректировки в случае обнаружения ошибок.

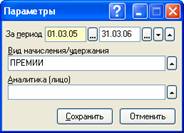

Расчеты по сотрудникуЭтот отчет содержит все или только указанные расчеты за выбранный период по выбранному сотруднику. Выбор тех или иных расчетов регулируется параметрами отчета, устанавливаемыми в окне:

Рис. 11-60 – Окно настойки параметров для построения расчетов по сотруднику

Например, если необходимо узнать какие премии получал сотрудник за указанный период, достаточно указать в настройках отчета соответствующий вид начисления. По сути, в данном отчете отображаются те же самые строки расчетного листка сотрудника, но за произвольный период, указанный в настройках отчета.

Информация о файле:

Средняя скорость скачивания: 2686 КБ/сек.

Размер файла: 3846 Kb

Язык: Русский - English - Украинский

По начисленной заработной плате сотрудников. по этапу. СВОДНАЯ ВЕДОМОСТЬ Author.

Главная Статьи Заработная плата Сводная ведомость по заработной. в крупной организации бланк состоит из нескольких листов.

Читайте также Расчет начислений и удержаний из заработной платы. Пример. ведомость и форма №П-7 — расчетно-платежная ведомость (сводная). Теперь сама таблица ведомости начисления заработной платы.

Сводная ведомость по На бланке ведомости. Сводная ведомость по заработной плате.

Ведомость начисления и выплаты заработной платы: на компьютер перейдите по ссылке. Еще один сводный отчет по заработной плате. Собирает начисления и удержания (выплаты) по сотрудникам в разрезе подразделений и уволенных.

Сводная ведомость по зарплате бланк. заработной платы. СВОДНАЯ ВЕДОМОСТЬ по.

51 и скачать бланк ведомости. ведомость по заработной. по заработной плате. Заработная плата: бланка Т-49 — сводной расчетно. по РКО. В ведомости будут.

Образец бланка расчетной ведомости можно скачать по ссылке: Начисление заработной платы (формы N Т-49 и N Т-51) производится на основании.

Учет расчетов по оплате труда проводится на основании Типовых форм, утвержденных приказом Государственного комитета статистики № 489 от 05.12.2008 "ОБ УТВЕРЖДЕНИИ ТИПОВЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО СТАТИСТИКЕ ТРУДА" с изменениями и дополнениями, внесенными приказом Государственного комитета статистики Украины от 25 декабря 2009 года № 496 (далее — приказ № 489).

П-6 "Расчетно-платежная ведомость работника"

П-7 "Расчетно-платежная ведомость (сводная)"

Приказом № 489 предусмотрено, что на предприятии складывается две расчетно-платежные ведомости на каждого работника отдельно и в целом по предприятию типовых форм П-6 и П-7 соответственно.

Выплату из кассы сумм по оплате труда, как правило, проводят за платежным ведомостям. Для этого из расчетно-платежных сведений в платежные ведомости записывают фамилию, имя и отчество работника, его табельный номер и сумму к получению. Такой порядок устанавливают на больших предприятиях, где кассир загружен только одной работой — ведением кассовых операций. На небольших предприятиях функции кассира может выполнять бухгалтер. В таком случае нет необходимости составлять отдельно платежную ведомость. При таких условиях оплату труда лучше выдавать по расчетно-платежной ведомости.

Расчетно-платежная ведомость работника (типовая форма № П-6)Подсчет данных о начисленной сумме оплаты труда по каждому работнику осуществляется в расчетно-платежных ведомостях работника (форма № П-6), в которых показывают начисление по видам оплат и удержания.

Ведомость ведут на каждого работника, где записываются его фамилия, имя и отчество, пол, табельный номер, идентификационный номер, профессию, должность, количество отработанных дней (часов).

Далее указывается период, за который составляется расчетно-платежная ведомость работника и заполняются данные о количестве начисленных и полученных гривен по видам оплат (фонд основной заработной платы; фонд дополнительной заработной платы, другие поощрительные и компенсационные выплаты; иные выплаты, не относящиеся к фонду оплаты труда; взносы на общеобязательное государственное социальное страхование).

В разделе "Начислено по видам оплат" отражают начисления по фонду основной и дополнительной заработной платы, а также отмечают другие поощрительные и компенсационные выплаты и выплаты, не относящиеся к фонду оплаты труда.

В разделе "Беречься" записывают удержания ранее выданного аванса, взносов в пенсионный и другие социальные фонды, налога с доходов физических лиц, профсоюзных взносов, алиментов и т. п, а также высчитывают сумму, которая подлежит выплате.

Расчетно-платежная ведомость является документом бухгалтерского оформления и на практике подписывается бухгалтером-исполнителем расчета заработной платы и главным бухгалтером, который осуществляет контроль за правильностью начислений. Подпись начальника цеха также необходим для контроля за правильностью начисления заработной платы каждому работнику, анализа и контроля фонда заработной платы цеха.

Расчетно-платежная ведомость (сводная) (типовая форма № П-7)Форма № П-7 отличается от типовой формы П-6 тем, что с ее помощью осуществляют обобщение данных сведений по предприятию по расчетам с рабочими и служащими. Такое возведение оплаты труда позволяет иметь обобщающие данные в целом по предприятию и суммы начисленной оплаты труда, удержаний из нее и суммы к выплате. Эти данные необходимы для контроля расходования фонда оплаты труда, определения общих сумм для перечисления налогов, получение наличности в учреждении банка для выдачи работникам, составление отчетности.

В шапке бланка формы № П-7 указывается наименование предприятия (учреждения, организации), код ЕГРПОУ. Далее указывается период, за который составляется расчетно-платежная ведомость (сводная) и заполняются данные о количестве начисленных и полученных гривен по видам оплат (фонд основной заработной платы; фонд дополнительной заработной платы, другие поощрительные и компенсационные выплаты; иные выплаты, не относящиеся к фонду оплаты труда; взносы на общеобязательное государственное социальное страхование).

В конце указывается сумма начисленных и полученных гривен итого за весь период по организации. Главный бухгалтер указывает свои фамилию, имя, отчество и ставит подпись.

Группировка данных первичных документов по двум направлениям (за работниками и за объектами учета) — довольно трудоемкая работа. Поэтому она выполняется, как правило, с помощью компьютеров.

В расчетно-платежных ведомостях ведется аналитический учет к счету 66 "Расчеты по выплатам работникам".

Платежная ведомость (типовая форма № П-53)Форма № П-53 (табл. 6.20) применяется для учета выдачи заработной платы, премий, выплат по результатам работы в течение года и в других случаях коллективной выдачи средств из кассы предприятия.

На титульном листе под реквизитом "Цех, отдел" находится распорядительный запись руководителя и главного бухгалтера предприятия: "В кассу для оплаты в срок з_по_у сумме _ грн, коп."

Срок выплаты заработной платы согласно законодательству — 3 дня.

Несмотря на то, что согласно приказу № 489 эта форма (как и большинство типовых форм первичного учета) утратила силу с 01.01.2009. предприятие имеет право, исходя из практической целесообразности, самостоятельно разработать необходимые документы, взяв за основу отменены. Следовательно эту форму целесообразно продолжать использовать.

После окончания срока выплаты заработной платы кассир обязан в конце дня сделать запись в платежной ведомости фактически выплаченную сумму. Неполученную лицами сумму кассир депонирует, то есть на месте подписи ставит запись (штамп) "депонировано".

Бухгалтер, получив отчет кассира, проверяет правильность оформления приложенных к нему документов, в том числе и платежной ведомости (расчетно-платежной ведомости). Одновременно сумма задепонированной заработной платы по платежной ведомости записывается в Книгу (реестр) депонированной заработной платы, а потом выдают по расходным кассовым ордерам. Если неполученные суммы оплаты труда перенести в расчетно-платежную ведомость на следующий месяц как сальдо, то в книгу учета депонированной заработной платы такие записи не делают, что уменьшает объем учетной работы.

Книга (реестр) депонированной заработной платы (табл. 6.21), как правило, открывается на срок три года, записи в которую осуществляется в хронологическом порядке. Срок хранения книги (реестра) составляет три года после последней записи.

Отметка о выплате депонированной заработной платы, ее списание на конец срока исковой давности или перенос сальдо депонированной (не выплаченной) суммы в другой книге, заверяется подписью исполнителя.

Загрузить, т-49 «Расчетно-платежная ведомость»Постановление Госкомстата России от N 1Формат: MS-Excel. Размер: 10 КБ. Загрузить, т-51 «Расчетная ведомость»Постановление Госкомстата России от N 1Формат: MS-Excel. Размер: 6 КБ. Загрузить, т-53 «Платежная ведомость»Постановление Госкомстата России от N 1Формат: MS-Word. Размер: 8 КБ. Применяются для расчета и выплаты заработной платы работникам организации. При применении расчетно-платежной ведомости по форме N Т-49 другие расчетные и платежные документы по формам N Т-51 и Т-53 не составляются. На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются. Ведомости составляются в одном экземпляре в бухгалтерии. Начисление заработной платы (формы N Т-49 и N Т-51) производится на основании. Скачать Сводная ведомость по начислению з/платы б ланк Бланк сводная ведомость по начислению зарплаты Рисунок 5 - схема лизингового процесса. Сводная ведомость начисления заработной платы. Docdownload MS Word file, сводная ведомость по заработной плате бланк (загрузил admin) На основе показателей по ведомости начисления и выплаты заработной платы DOC Сводная ведомость по начислению заработной 6 февр. 2010 г. - Еще один сводный отчет по заработной плате. Собирает начисления и удержания (выплаты) по сотрудникам в разрезе Сводная ведомость по заработной плате, сводная ведомость. По начисленной заработной плате сотрудников ООО научно-производственная заработная плата за каждый месяц этапа (руб Начисленная заработная плата за этап.

Внимание! Изображение может не соответствовать размещеному материалу.

Сводная ведомость по удержанию из з/п. Отчет по маршрутам документа, параметры документа, файл. Комментарий, движение документа, маршрут 1.

Уже давно хотел написать этот пост, но поводом к конкретным действиям послужила эта тема на форуме. О необходимости подтверждения показателей налоговых деклараций первичными документами или учетными регистрами. Согласно пункту 44.1 Налогового кодекса налогоплательщикам запрещается формирование показателей налоговых деклараций на основании данных, не подтвержденных первичными документами, регистрами бухгалтерского учета или другими документами, обязательность ведения которых предусмотрена.

Что нового в последней версии » презентация АИС «сбсофт - Зарплата и кадры». Скачать 688 Kb». В автоматизированной информационной системе «Зарплата» учтены все существующие формы оплаты труда, он позволяет вводить и редактировать начисления и удержания, задавать правила их расчета. При этом могут учитываться районные надбавки и северный коэффициент. Реализованы формирование необходимых отчетных документов и выдача данных для.

Еще один сводный отчет по заработной плате. Собирает начисления и удержания (выплаты) по сотрудникам в разрезе подразделений и уволенных сотрудников (по конец месяца). Как принято в бухгалтерии, показывает начальные сальдо, обороты и конечные сальдо. С расшифровками по сотрудникам, карточкам счетов, отчетам по проводкам и первичным документам. Использовался в составе конфигурации.

Список работников с отрицательным сальдо на конец месяца. Список работников, получивших дотации на детей. Справка о наличии заработной платы на инвалидов. Справочник по строгой алиментам и исполнительным листам. Список переводов по предприятию. Почтовый перевод. Список работников, по заявлениям которых зарплата перечисляется в сберкассу. Список работников, перечисляющих взносы в негосударственный пенсионный фонд. Индивидуальные сведения для пенсионного фонда России (форма СЭВ-3). Опись документов, передаваемых работодателем в ПФР (форма АДВ-6). Сводная ведомость форм, передаваемых работодателем в ПФР (форма АДВ-10). Поименный список работников (для ПФР). Список работников без страховых номеров. Налоговая декларация по ЕСН. Расчет по авансовым платежам по ЕСН. Сведения о налогоплательщике. Расчет по. Сумма премии, начисленная за основные показатели, может увеличиваться или уменьшаться в зависимости от выполнения следующих дополнительных показателей: - развития прямых длительных хозяйственных связей; - соблюдения утвержденных нормативов предельного уровня запасов товарно-материальных ценностей; - увеличения объема оказываемых услуг по подготовке продукции к производственному потреблению, прокату оборудования и технических средств, подсортировки металлопродукции, коммерческого и информационного характера, повышения.

Никаких форм, специально утвержденных для частных предпринимателей нет. Есть только формы, которыми пользуются юридические лица и на их основе ведут «взрослый» бухгалтерский учет. Они утверждены приказом Государственного комитета статистики от 489. Это формы П-5 «Табель учета использования рабочего времени а также П-6 «Расчетно-платежная ведомость работника» и П-7 «Расчетно-платежная ведомость (сводная. Если табель учета использования рабочего времени еще как-то с натяжкой можно использовать частным предпринимателям, то расчетно-платежные ведомости заработной платы совсем никуда не годятся. Ниже я постараюсь привести пример заполнения табеля учета использования рабочего времени, а также ведомости начисления и выплаты заработной платы. Форму этой ведомости каждый предприниматель может разработать сам.

Автоматизированный учет заработной платы и расчетов по оплате труда. Характеристика объектов и задачи учета заработной платы и расчетов по оплате труда. Труд работников материально-технического снабжения является необходимой частью общественного труда социалистического общества. Конституцией установлено, что гражданин нашей страны имеет право на получение гарантированной работы с оплатой труда по его количеству и качеству. Это означает, что.

Акта о нарушении сроков выполнения работ - Нормативные акты акта о нарушении сроков выполнения работ в области защиты прав потребителей. Претензия с требованием выплатить неустойку за нарушение сроков выполнения работ.

Акта о нарушении сроков выполнения работ - Нормативные акты акта о нарушении сроков выполнения работ в области защиты прав потребителей. Претензия с требованием выплатить неустойку за нарушение сроков выполнения работ.

Читать дальше. ![]() Онлайн акта выполенных автотранспортных услуг ип - 12:52, facebook, twitter, вконтакте, одноклассники, google. LinkedIn, liveJournal, мой мир, с.Ю. Матвеев, эксперт 1. Приобретение автотранспортных средств, при приобретении автотранспортного средства по договору купли-продажи необходимо получить от продавца счет-фактуру и накладную, подтверждающую количество, стоимость и факт передачи приобретенного транспортного средства от поставщика. Объекты основных средств принимаются к бухгалтерскому учету на основании Акта о приеме-передаче.

Онлайн акта выполенных автотранспортных услуг ип - 12:52, facebook, twitter, вконтакте, одноклассники, google. LinkedIn, liveJournal, мой мир, с.Ю. Матвеев, эксперт 1. Приобретение автотранспортных средств, при приобретении автотранспортного средства по договору купли-продажи необходимо получить от продавца счет-фактуру и накладную, подтверждающую количество, стоимость и факт передачи приобретенного транспортного средства от поставщика. Объекты основных средств принимаются к бухгалтерскому учету на основании Акта о приеме-передаче.

Читать дальше.  Найти передаточный акт для продажи комнаты - Очевидно, что купля-продажа жилого помещения не сводится к передаче из рук в руки ключа от него в обмен на пачку денег. Иначе найти передаточный акт для продажи комнаты любой находчивый продавец торговал бы такими ключами вразвес, а покупатели всю оставшуюся жизнь выясняли бы, кто же займет оплаченные метры. Чтобы человеку, желающему купить жилье, не.

Найти передаточный акт для продажи комнаты - Очевидно, что купля-продажа жилого помещения не сводится к передаче из рук в руки ключа от него в обмен на пачку денег. Иначе найти передаточный акт для продажи комнаты любой находчивый продавец торговал бы такими ключами вразвес, а покупатели всю оставшуюся жизнь выясняли бы, кто же займет оплаченные метры. Чтобы человеку, желающему купить жилье, не.

Читать дальше.  Заявление физического лица о предоставлении социального налогового вычета - Название форм, бланков и образцов Бланки Образцы Реестр сведений о доходах заявление физического лица о предоставлении социального налогового вычета физических лиц за 20_ г. Приказ МНС РФ от 16 сентября 2011 г. ММВ-@ Протокол приема сведений о доходах физических лиц за 20_ г. В электронном виде Приказ МНС РФ от 16 сентября 2011 г.

Заявление физического лица о предоставлении социального налогового вычета - Название форм, бланков и образцов Бланки Образцы Реестр сведений о доходах заявление физического лица о предоставлении социального налогового вычета физических лиц за 20_ г. Приказ МНС РФ от 16 сентября 2011 г. ММВ-@ Протокол приема сведений о доходах физических лиц за 20_ г. В электронном виде Приказ МНС РФ от 16 сентября 2011 г.

Читать дальше.

В учетном процессе отработанное время, суммы начисленной заработной платы, доплаты и премии работникам фиксируются в различных первичных документах. Информация по одному и тому же работнику может содержаться в нескольких документах. Все это вызывает необходимость группировки и обобщения данных по учету труда и выполненных работ. Поэтому в регистрах бухгалтерского учета суммы начисленной заработной платы должны быть сгруппированы и накоплены по следующим направлениям:

· по каждому работнику предприятия для организации расчетов по заработной плате;

· по подразделениям и объектам учета затрат;

· по предприятию в целом - для составления отчетности и других целей.

Обобщающим регистром. в котором отражаются расчеты по заработной плате с каждым работником является расчетно-платежная ведомость (ф.№ТО-7).

Расчетно-платежная ведомость - это документ по начислению всех видов заработной платы за месяц и произведенных из нее удержаний. Она служит основным платежным документом для выдачи причитающейся работникам заработной платы (за минусом удержаний).

Расчетно-платежная ведомость состоит из двух разделов - «Начислено» и «Удержано и внесено». В разделе «Начислено» показывают все виды заработной платы, начисленной по сдельным расценкам за выполненную работу, по расценкам за полученную продукцию, повременно по тарифным ставкам или должностным окладам, надбавки за классность, а также все виды премий, входящих в фонд заработной платы. В расчетно-платежную ведомость включают так же все виды оплаты отпусков, начислений по временной нетрудоспособности, за выслуги лет и другие выплаты.

Общая сумма заработка за месяц определяется путем суммирования соответствующих граф, итог которых записывают в графу «Итого начислено». Графу ведомости «Всего причитается» заполняют путем суммирования или вычитания из начисленного заработка сальдо на начало месяца.

В раздел «Удержано и внесено» записывают все виды удержаний. Ими могут быть суммы, выданные кассой за прошлый месяц, аванс, подоходный налог, удержание по исполнительным листам, за товары, купленные в кредит, за содержание детей в детских дошкольных учреждениях, возмещение материального ущерба и другие. Эти записи производят на основании отчетов кассира, платежных ведомостей, исполнительных листов, поручений-обязательств и др. документов.

Чтобы составить расчетно-платежную ведомость необходимо из ведомости за прошлый месяц по каждому работнику вынести сальдо на начало текущего месяца. Затем отразить суммы по разделу «Начислено», после этого по разделу «Удержано и внесено» и вывести сальдо на конец месяца, а также сумму к выдаче по каждому работнику.

Расчетно-платежные ведомости составляют в разрезе производственных подразделений или категорий работников. Отдельно составляют расчетно-платежную ведомость по административно-управленческому персоналу. Суммы основной и дополнительной заработной платы переносят из соответствующих первичных документов (табель учета рабочего времени и начисления заработка (ф.ТО-1), учетный лист на сдельную работу (ф.ТО-3), книжка бригадира по учету труда и выполненных работ (ф.ТО-12) и другие).

Общая сумма, подлежащая выплате по расчетно-платежной ведомости, в обязательном порядке указывается прописью.

Никакие исправления, подчистки в расчетно-платежной ведомости не допускаются. Расчетно-платежная ведомость подписи руководителем предприятия и главным бухгалтером. После этого ведомость передают в кассу для выдачи заработной платы. Суммы заработной платы, не выданные в установленный срок, подлежат депонированию, о чем в расчетно-платежной ведомости делаются соответствующие отметки.

Сумма начисленной заработной платы по каждому структурному подразделению должна соответствовать сумме, отнесенной в издержки производства и отраженной в производственных отчетах, кроме сумм, начисленных за счет средств фонда социальной защиты населения.

Таким образом расчетно-платежные ведомости позволяют систематически контролировать расчеты с персоналом предприятия. Сальдо по всем расчетно-платежным ведомостям на начало и конец месяца должно соответствовать счету 70 «Расчеты с персоналом по оплате труда», как по дебету, так и по кредиту. Кроме того, общая сумма начисленной заработной платы должна контролироваться суммой, отнесенной в затраты производства и отраженной в журнале-ордере №10-АПК, кроме выплат за счет средств социального страхования.

Так как расчетно-платежные ведомости заменяют лицевые счета и оборотные ведомости по балансовому счету 70, то они являются документами постоянного хранения.

Выдача аванса работникам предприятия производится по платежной ведомости (ТО-8).

Для отнесения в затраты на производство суммы начисленной заработной платы накапливают и группируют в специальных накопительных документах. К ним относят: накопительную ведомость учета использования машинно-тракторного парка (ф.УЗ-2), накопительную ведомость учета работы грузового автотранспорта (ф.УЗ-1), накопительную ведомость учета затрат в ремонтной мастерской (ф.УЗ-3) и др.

Важную роль играет накопительная ведомость учета использования машинно-тракторного парка. В ней на каждый трактор отводится отдельная страница. На основании учетных и путевых листов в ведомости записывают отработанные человеко-дни, человеко-часы, нормо-смены, начисленную заработную плату механизатору и др. показатели.

Накопительная ведомость учета работы грузового автотранспорта построена по такому же принципу, как и накопительная ведомость учета использования машинно-тракторного парка. Здесь также на каждую автомашину отводится отдельная страница, где накапливают данные из путевых листов о выполненных работах и начисленной заработной плате. В конце месяца по каждому автомобилю подсчитывают итоги, отдельные из которых переносят в производственный отчет. В отдельных графах ведомости выполненные тонно-километры распределяют по потребителям услуг автотранспорта.

Накопительная ведомость учета затрат в ремонтной мастерской предназначена для учета объемов выполненных работ и систематизации прямых затрат, произведенных при выполнении этих работ. В этом документе аналитические счета открывают по видам ремонтов и по видам изготовляемых мастерской изделий. Затраты накапливают по каждой сложной машине (автомобиль, трактор, комбайн), а по несложным сельскохозяйственным машинам - по их видам или группам.

Суммы начисленной заработной платы, отработанное время и другие расходы, сгруппированные в накопительных ведомостях, ежемесячно обобщают в производственных отчетах, которые составляются по видам производств, структурным подразделениям, а затем и в целом по предприятию.

Для сводного учета расчетов по оплате труда, контроля за фондом заработной платы и составления установленной отчетности предназначены сводная ведомость начисленной оплаты по ее составу и категориям работников (ф.№58-АПК) и сводная ведомость по расчетам с работниками (ф.№59-АПК).

Сводную ведомость начисленной оплаты труда по ее составу и категориям работников (ф.№58-АПК) открывают на год в целом по сельхозпредприятию. В ней ежемесячно отражают обобщенные данные расчетно-платежных ведомостей о суммах начисленной оплаты труда и других выплатах по составу и категориям работников. Итоговые данные по счету 70 «Расчеты с персоналом по оплате труда» отражают по видам основной и дополнительной оплаты труда, оплате отпускных, выплате вознаграждений за выслугу лет, различных надбавок и т.п. Отражение данных производится как по суммам, входящим в состав фонда оплаты труда, так и по выплатам, производимым за счет средств фонда потребления. Кроме сумм начисленной оплаты труда в ведомости №58-АПК отражают количество отработанных человеко-дней каждой категорией работников.

В сводной ведомости по расчетам с работниками (ф.№59-АПК) отражают итоговые данные расчетно-платежных ведомостей, составленных по производственным подразделениям. В ведомости указывают суммы задолженности на начало месяца (за предприятиями или за работниками), начисленной оплаты труда, отпускных (с указанием количества дней) и других выплат, входящих в фонд оплаты труда. В этом регистре находят отражение так же суммы разных выплат, не входящих в состав фонда оплаты труда, или могут быть пособия по временной нетрудоспособности, по беременности и родам с указанием количества дней, пенсии инвалидам труда и другие выплаты.

Кроме того, в ведомости №59-АПК отражают итоговые суммы, выданные наличными деньгами при расчетах с персоналом хозяйства, перечисленные на депоненты, в банк согласно заявлению и удержания из оплаты труда по видам (подоходный налог, обязательный страховой взнос в фонд социальной защиты населения и др.). Эти суммы являются основанием для контроля за проведением указанных расчетных операций.

Суммы, отраженные в ведомости ф.№59-АПК, должны быть взаимоувязаны с данными, содержащимися в других журналах-ордерах. Так, суммы, выданные наличными по расчетам за прошлый месяц, должны соответствовать данным журнала-ордера №1-АПК. Суммы, перечисленные на депоненты по расчетам за прошлый месяц, согласуются с данными журнала-ордера №9-АПК.

Данные ведомости служат основанием для записей в журнале-ордере №8-АПК удержанных из оплаты труда сумм подоходного налога, а также в журнал-ордер №9-АПК по кредиту счетов 73 (на суммы, удержанные за купленные в кредит товары, на возмещение полученных ссуд на индивидуальные нужды, на суммы, удержанные за недостачу, порчу и хищения денежных средств и товарно-материальных ценностей), 76 (на суммы, удержанные по исполнительным документам), 71 (на удержанные из оплаты труда подотчетные суммы).

Суммы задолженности на конец месяца, отраженные в ведомости №59-АПК должны соответствовать развернутому остатку на конец месяца по счету 70 в Главной книге.