Рейтинг: 4.3/5.0 (1927 проголосовавших)

Рейтинг: 4.3/5.0 (1927 проголосовавших)Категория: Бланки/Образцы

Сороконожка Ученик (166), закрыт 1 год назад

Добрый день! Пожалуйста, помогите новичку! Ситуация: в 2014 г ежеквартально подавали декларации по налогу на прибыль. В начале 2015, когда стали подавать декларацию за 12 месяцев 2014 г обнаружили, что в течение 2014 г в некоторых местах были неверно выбраны статьи расходов (например вместо прямых косвенные). Ошибки исправили, после этого все ежеквартальные декларации по налогу на прибыль за 2014 г "поехали", в результате чего уменьшилась сумма налога. Налоговый инспектор сказала что нам следует подать корректировки за каждый квартал, так мы и сделали. Пришло письмо от налоговой с требованием пояснений по данной ситуации. Я думала что сумма налога измениться не должна, но это как-то произошло. Ошибку найти не могу. Подскажите пожалуйста, что в письме налоговой написать!

Светлана Просветленный (31813) 1 год назад

Так и напишите, что прямые расходы были ошибочно отнесены к косвенным, в связи с этим и сдали уточненные расчеты, соответственно сумма налога изменилась

Артур Иванов Мастер (1672) 1 год назад

Сошлитесь на техническую ошибку. Сильно налог изменился?

Сороконожка Ученик (166) 1 год назад

за 1 квартал 2014 на 216рублей, за 2 квартал 2014 на 111 рублей.

Артур Иванов Мастер (1672) ну так и напишите - в программе некорректно были отражены расходы, что привело к искажению и бла бла бла)

Светлана Гуру (3610) 1 год назад

правильно требуют пояснения и то что у вас там "поехало"

тк косвенные вы списываете единовременно

а прямые распределяете

и в особенности, на будущее, если сумма налога идет к уменьшению всегда будете пояснения давать)

Сороконожка Ученик (166) 1 год назад

я понимаю что правильно требуют, просто мне надо как-то им ответить, чтобы вопросов не возникло

Светлана Гуру (3610) здесь так просто не ответишь, нужно знать вашу аналитику, что там поплыло и так и пояснить, в следствие некорректного отражения расходов из за сбоя программы или что там у вас. произошло искажение данных по статьям. стр в декларации. и дальше сочинение на свободную тему) надо было наоборот показать на 10 рубл больше, если проблема с написанием письма)

Степанова Ирина Мудрец (18361) 1 год назад

сделайте еще одну уточненку, чтобы выйти на прежнюю цифру налога, в процессе работы найдется ваша ошибка, напишите в объяснении что это была техническая ошибка и сдадите правильный расчет

Получите 200 видеоуроков по 1С бесплатно:

Основная цель деятельности любой коммерческой организации - получение прибыли. Но нередко случается, когда расходы, понесенные предприятием, превышают полученные доходы, и финансовым результатом организации является убыток. О том, как отразить в проводках операции по убыткам и как следует оформить убытки отчетного и прошлого периодов Вы узнаете из нашей статьи.

Основная цель деятельности любой коммерческой организации - получение прибыли. Но нередко случается, когда расходы, понесенные предприятием, превышают полученные доходы, и финансовым результатом организации является убыток. О том, как отразить в проводках операции по убыткам и как следует оформить убытки отчетного и прошлого периодов Вы узнаете из нашей статьи.

От производственно-экономической деятельности предприятия зависит ее финансовый результат - прибыль или убыток. Для получение итогового результат следует учитывать основную и прочую деятельность фирмы.

Учитывая операции в течение года, предприятие делает проводки по счетам 90 и 91, на которых накапливаются суммы доходов и расходов соответственно. Для выявления финансового результата в конце года счета 90 и 91 закрываются. Предприятие признает свою деятельность убыточной по итогам года, если сальдо по счету 90 меньше остатка по счету 91, то расходы превышают доходы.

Списание убытка осуществляется после закрытия счета 99. Данная операция оформляется проводкой Дт 94 Кт 99 (списание непокрытого убытка).

Показатель убытка является накопительным. При наличии прибыли прошлых периодов, сумма убытка может быть погашена за ее счет. Если прибыль отсутствует, то размер убытка суммируется с убытками прошлых лет.

Отражение убытков в учетеДля наглядного пояснения типовых операций, осуществляемых при выявлении убытков, рассмотрим примеры.

Убытки текущего годаДопустим, по итогам 2015 года ООО "Флагман" проводит реформацию баланса, определяя финансовый результат.

Оборотно - сальдовая ведомость на последнее число 2015 года выглядит так:

Оборотно - сальдовая ведомость

При проведении проводок следует обратить внимание, что после закрытие счетов 2-го и 1-го порядков, бухгалтер ООО "Флагман" сопоставил дебетовое и кредитовое сальдо по счету 99/9. Сальдо по дебету составило 760 000 руб. (713 000 руб. + 47 000 руб.), сальдо по кредиту 114 000 руб. (874 000 руб. - 760 000 руб.). Из данных показателей следует сделать вывод, что ООО "Флагман" по итогам 2015 года имеет убыток.

Проводки по убыткам прошлых летПредставим, что в 2015 году бухгалтером ООО "Вексель" были выявлены доходы и расходы, относящиеся к 2014 году. В связи с этим доходы прошлого периодов составили 74 000 руб. а расходы - 118 000 руб. По факту выявленных расхождений бухгалтером ООО "Вексель" была подана уточненная налоговая декларация за 2014 год. Согласно информации, предоставленной в первичной декларации, размер налогооблагаемой прибыли ООО "Вексель" составлял 83 000 руб. В уточненной декларации бухгалтер ООО "Вексель" показал убыток по итогам 2015 года в размере 13 750 руб.

В учете ООО "Вексель" были сделаны такие проводки:

Сдав все отчеты за очередной квартал и вздохнув с облегчением, не спешите расслабляться, дождитесь пока вас прокамералят.

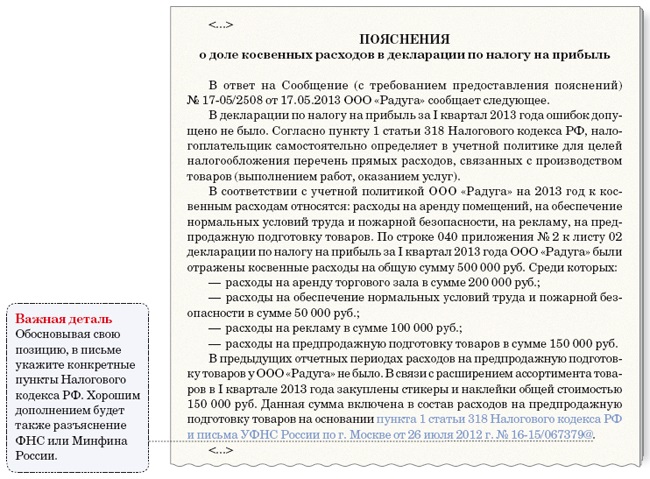

Как показывает практика, сравнение сумм выручки в декларациях по НДС с начала года с выручкой из декларации по налогу на прибыль — наверно самое любимое занятие камеральщиков-ФНСников. Тут и ума особого не требуется и, если прокатит, можно получить уточненку по налогу на прибыль с увеличенной суммой налога к уплате. Давайте разбиремся.

Инспектор берет выручку с начала года по данным НДС и сравнивает ее с выручкой из декларации по налогу на прибыль. Если суммы совпадают, все ок, проверка пройдена. Если же есть расхождение, вам направляется письмо счастья с требованием дать пояснения.

Получив письмо у вас есть три варианта действий:

Если проанализировав ситуацию, выяснится, что расхождение и вправду, вызвано учетной ошибкой, то смело сдавайте корректирующую декларацию, предварительно уплатив недоимку.

Если же есть уверенность что ошибки нет, то ищем причину расхождения. Логика тут такова — нам нужно выявить операции, которые по-разному отражаются в налоговом учете и учете НДС.

Если сумма выручки по данным НДС больше чем по данным налогового учета, то чаще всего это расхождение вызвано операцией возврата товара от покупателя. Открываем базу и идем анализировать возвраты.

И действительно, когда возвращается товар, который уже был принят на учет покупателем, то для целей учета НДС это является обычной операцией поступления ТМЦ, которая отражается в книге покупок и никак не влияет на выручку.

Но в налоговом учете возврат от покупателя отражается сторнированием операции первоначальной реализации товара покупателю. Как следствие, происходит уменьшение суммы выручки в отчетном периоде.

Далее когда причина расхождения обнаружена, на основании изложенного выше описываем ситуацию, готовим в налоговую письмо с пояснениями и прикладываем копии возвратных документов.

В результате этих действий, как правило достаточно, чтобы кейс был закрыт.

Ну и напоследок, пара слов про третий вариант действия. Очевидно, что упомянул я его лишь для полноты картины и, из-за возможных негативных последствий ( административный штраф, блокировка счета), использовать его совсем уж не рекомендуется.

Да и вот еще. В наш век автоматизации инспекторам не приходится суммировать и сравнивать выручки из деклараций. Нажал пару, тройку кнопок, получил на экран список организаций кому нужно отправить требование.

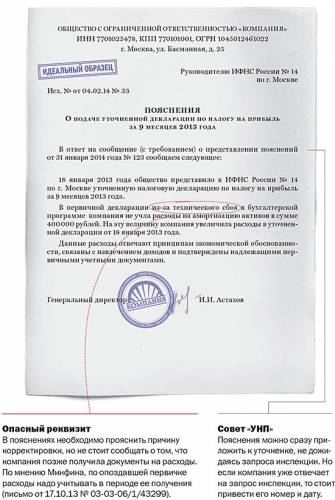

Подробный порядок составления пояснений к налоговым декларациям. Образец пояснений для разных ситуаций. Если в декларации по налогу на прибыль отрицательный финансовый результат, компанию гарантированно попросят представить. Образец пояснительной записки в налоговую по требованию может. Представление декларации по налогу на прибыль с убытком. Пояснения по декларации по ндс можно передать в. Ниже приведена пояснительная записка в налоговую по убыткам (образец). По ндс) с данными другой декларации (например, по налогу на прибыль) или с.

В этом же документе приведена форма пояснения в налоговую по. Отражены в отчетах по налогу на прибыль и по ндс ( например.). Напомним, как составить пояснительную записку к уточненной декларации по налогу на прибыль и приведем образец документа. Пояснения в ответ на требование инспектора составляют в произвольной. Образец пояснения к декларации по налогу на прибыль.

Но мне нужно написать письмо, т.е. Образец письма,как правильно. Пояснений к декларации по прибыли, в которой отражен убыток налоговая нагрузка по налогу на прибыль ниже среднего уровня по. В декларацию по налогу на прибыль эта сумма попадает, а в декларацию по ндс - нет. Эти пояснения надо представить в ифнс в течение 5 рабочих дней со дня, следующего за. Приведем образец пояснительной записки. Что сообщить в инспекцию о расчете и уплате налога на прибыль. Такие пояснения.

Образец пояснения к декларации по налогу на прибыль. Р срєррірррёсррс. В декларации по налогу на. По налогу на прибыль. Пояснения к декларации в. После получения девятимесячной отчетности по налогу на прибыль налоговики примутся. Пояснения в ответ на. По налогу на прибыль. Декларация по налогу на.

Вопрос: Письмо из налоговой инспекции, датированное 20.08.2014, с требованием представления пояснений о причинах возникновения убытка по налогу на прибыль за полугодие 2014 г. получено организацией 11.09.2014. В письме указано, что подготовить пояснения и требуемые приложения необходимо в течение пяти рабочих дней с момента получения письма. Вправе ли организация представить пояснения позже?

Ответ: Налогоплательщик вправе представить пояснения о причинах возникновения убытка по налогу на прибыль организаций, заявленного в декларации, до момента рассмотрения материалов налоговой проверки включительно.

Обоснование: С 01.01.2014 п. 3 ст. 88 Налогового кодекса РФ дополнен положением, согласно которому при проведении камеральной налоговой проверки налоговой декларации (расчета), в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка.

При применении указанной нормы необходимо учитывать, что пп. 4 п. 1 ст. 31 НК РФ налоговым органам как до вступления в силу нового положения, так и после этой даты предоставлено право вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах. Это право может быть реализовано в том числе без требования непосредственной явки налогоплательщика в налоговый орган.

Для понимания логики законодателя целесообразно обратиться к Определению ВАС РФ от 30.11.2007 N 15699/07, в котором обращается внимание на то, что в принятых по делу судебных актах указано на обязанность налоговой инспекции, предусмотренную п. 3 ст. 88 НК РФ, при обнаружении ошибки в представленных налогоплательщиком документах поставить его в известность для исправления, что инспекцией в рассматриваемой судом ситуации не было выполнено.

Таким образом, действия налогового органа, предусмотренные п. 3 ст. 88 НК РФ, являются не только правом налогового органа, но и обязательной для налоговых органов процедурой перед составлением акта камеральной налоговой проверки. На это указал Конституционный Суд РФ в Определении от 12.07.2006 N 267-О: полномочия налогового органа, предусмотренные ст. 88 НК РФ, носят публично-правовой характер, что не позволяет налоговому органу произвольно отказаться от необходимости истребования дополнительных сведений, объяснений и документов, подтверждающих правильность исчисления и своевременность уплаты налогов. При осуществлении возложенной на него функции выявления налоговых правонарушений налоговый орган во всех случаях сомнений в правильности уплаты налогов и тем более — обнаружения признаков налогового правонарушения обязан воспользоваться предоставленным ему правомочием истребовать у налогоплательщика необходимую информацию.

Направленность и смысл такой процедуры состоит в том, что она является одним из предусмотренных НК РФ механизмов урегулирования потенциально возникающего или могущего возникнуть налогового спора, поводами для которого являются как обнаружение налоговым органом при проведении камеральной налоговой проверки различного рода ошибок, противоречий и несоответствий, так и факт налоговой декларации (расчета), в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка.

При вышеуказанном толковании положений п. 3 ст. 88 НК РФ последствия истечения пятидневного срока для представления налогоплательщиком пояснений выражаются в том, что по его истечении процедура со стороны налогового органа считается выполненной.

Анализ норм последующих стадий начиная с момента составления и вручения акта налоговой проверки и продолжая стадией рассмотрения материалов налоговой проверки свидетельствует о возможности налогоплательщика представить свои пояснения вплоть до момента вынесения решения.

Так, согласно п. 6 ст. 100 НК РФ лицо, в отношении которого проводилась налоговая проверка (его представитель), в случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих в течение одного месяца со дня получения акта налоговой проверки вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям. При этом налогоплательщик вправе приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность своих возражений.

Положениями п. 4 ст. 101 НК РФ предусмотрено, что при рассмотрении материалов налоговой проверки может быть оглашен акт налоговой проверки, а при необходимости и иные материалы мероприятий налогового контроля, а также письменные возражения лица, в отношении которого проводилась проверка. Отсутствие письменных возражений не лишает это лицо (его представителя) права давать свои объяснения на стадии рассмотрения материалов налоговой проверки.

Представляется, что возражения налогоплательщика, его объяснения по своей сути можно квалифицировать как его пояснения, которые в рассматриваемой ситуации так или иначе будут касаться убытков.

На основании изложенного налогоплательщик вправе представить свои пояснения относительно причин убытка по налогу на прибыль организаций вплоть до принятия решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения.

Навигация по записям

Алиса Максимова (Москва)

Алиса Максимова (Москва)Вадим Иванов

Если в результате камеральной проверки выявлены ошибки в заполнениии документов или противоречия, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления. Также налоговый орган впрае требовать.

Лев Никитин

Я пробовала сразу сдавать, документы в этом случае идут через общий отдел и в итоге куда-то рассосались. Каждый квартал требуют одни и те же пояснения, я набила шаблоны, с табличками, с формулами и каждый квартал просто подставляю новые.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Анна Титова (Москва)

Анна Титова (Москва)Вадим Иванов

Ставку налога написал? Если есть налогооблагаемая база и проставлены ставки налоги-всё рассчитает.

Лев Никитин

1.Значит не заполнили разделы доходы и расходы. 2.Все зависит о Вашей учетной политики.Имеете право не вести(малое предприятие) ожете и галку не ставить

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Ярослав Филиппов (Мск)

Ярослав Филиппов (Мск)Вадим Иванов

Во-первых в декларации по налогу на прибыль все суммы ставятся без НДС. Строка 210 (за год) = стр. 180 (9 мес.)+стр. 290 (9 мес.). Остальное должно ставится само. По поводу доходов - либо отключена формула, её нужно восстановить, либо не.

Лев Никитин

Строка 030 расписывается в приложении 2 к листу 02. Складывается из сч. 90.2.2 (На этот счет в конце месяца списывается счет 20) + 90.7 (на него списываются затраты на продажу со сч.44) + 90.8 (затраты со сч.26) + 91.2 прочие расходы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Антон Ильин (Москва)

Антон Ильин (Москва)Вадим Иванов

Согласно абз. 2 п. 4 ст. 229 НК РФ налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению в соответствии со ст. 217 НК РФ. С учетом даты изменений, получается что 01.01.2010 налогоплательщик.

Лев Никитин

берите документы, подтверждающие родство с бабушкой и едьте в налоговую. Письмо из налоговой закону не противоречит.Они же ведь не знают,что это подарила родная бабушка.Вам нужно предоставить в налоговую 2 свидетельства о рождении-Ваше и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Михаил Брагин (Мск)

Михаил Брагин (Мск)Вадим Иванов

на сегодняшний день имущественный вычет при покупке квартиры составляет 2млн рб, раньше был 1млн.Какой суммой можете воспользоваться Вы-лучше проконсультироваться в НИ. Обратите внимание -этот вычет предоставляется 1 раз в жизни. Смысл.

Лев Никитин

если квартира куплена на заемные средства ( целевой кредит ( ипотека) то ИНВ предоставляется еще и на все %%. уплаченные по этому кредиту (помимо 2 млн. за покупку) 13% от стоимости квартиры, максимум с 2млн, т.е. 260 т.р. Возьмите.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Плюс ко всему целый ряд расходов вы можете учесть при расчете налога лишь в пределах установленных нормативов. Это и рекламные, и командировочные, и представительские, и проценты по займам. В бухучете же таких ограничений нет. Вот обо всех этих досадных разницах в учете вы и напомните инспектору в своем письме.

Предусмотрены ли специальные формы для пояснительных записок в налоговую инспекцию?

Нет, вы можете составить пояснения к декларации произвольно.

Из 2 025 069 руб. которые указаны в этой строке:

– 1 256 025 руб. – сумма авансовых платежей, полученных в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

– 700 000 руб. – средства, полученные по договору кредита;

– 69 044 руб. – денежные средства, поступившие ООО «Статус» в связи с исполнением им обязательств по договору комиссии.

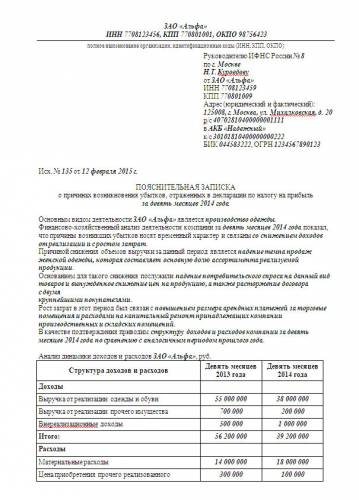

Причина несоответствия общей суммы доходов, отраженных в налоговой декларации и отчете о прибылях и убытках, объясняется следующим.

Пояснительная записка в налоговую по требованию - образец

Отправить на почту

Пояснительная записка в налоговую — когда ее нужно представить?

Выявление в декларации ошибок или противоречий, а также нестыковка между показателями декларации и сведениями, имеющимися у налоговиков. В этом случае инспекторы потребуют пояснить несоответствия или исправить отчетность. Подача уточненной декларации или расчета, в которых сумма налога к уплате меньше, чем в представленных изначально.

Подписка на новости

Интересует пояснения по налогу на прибыль образец

Сообщений: Регистрация: 27.12.2015 0 19.01.2016 22:47:24 Интересует пояснения по налогу на прибыль образец

Сообщений: Баллов: 1 Регистрация: 14.01.2016 0 19.01.2016 22:47:55 Образец пояснения по убыткам в налоговую

Инспекторы вправе запросить пояснения по убыткам в рамках камеральных проверок.

Если остаточная стоимость реализуемого объекта основных средств с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком, который, в соответствии с п. 3 ст. 268 НК РФ, в целях налогообложения включается в состав прочих расходов равными долями в течение оставшегося срока эксплуатации выбывающего объекта основных средств.

Срок определяется в месяцах и исчисляется в виде разницы между количеством месяцев срока полезного использования этого объекта и количеством месяцев его эксплуатации до момента его реализации, включая месяц, в котором он был реализован.

Как правильно обосновать декларацию по прибыли с убытком

Пояснение убытков в первичной декларации

Пояснения можно составить впроизвольной форме (см.образец). Вних надо обосновать размер убытков. Детальная аналитика нетребуется, достаточно уточнить, засчет каких показателей расходы превысили доходы. Перечислять все суммы также ненадо. Нужно выбрать только те, которые изменились из-за повышения цен ииных причин. Например, укомпании увеличились затраты нааренду офисов, оплату электроэнергии и т.п.

Пояснение убытков в уточненной декларации

Типовой формы пояснений к декларации по прибыли с убыткомвзаконодательстве нет, поэтому ихможно составить впроизвольном виде набланке компании.

Причины, по которым декларация может быть убыточной

Оформление пояснительного письма

Как написать пояснения в налоговую

Если вы получили письмо из налоговой с требованием представления пояснений, это означает, что налоговикам что-то не понравилось в сданной вами отчетности. Дело в том, что ИФНС проводит камеральную проверку всех полученных деклараций и бухгалтерской отчетности в автоматическом режиме. Ипри выявлении ошибок в отчетности (противоречий между сведениями в представленных документах, расхождений между сданными сведениями и сведениями, которые есть у налогового органа) ИФНС потребует подать соответствующие пояснения ().

Пояснения входе камеральной проверки

Какправильно написать пояснение вналоговую

Пояснениевналоговую по убыткам

Внимание налоговиков привлекут убытки, полученные в течение 2-х и более лет.

Приемлемым считается, если величина собственного капитала больше, чем заемного. При этом будет лучше, если темпы роста заемного капитала будут меньше.

На темпы роста оборотных активов. Считается нормальным, если этот показатель будет больше темпа роста внеоборотных.

На темпы роста дебиторской и кредиторской задолженности. Эти показатели должны быть практически одинаковыми. Налоговиков может заинтересовать причина увеличения или уменьшения данных показателей.

Как должна выглядеть пояснительная записка об убытках?

Основной упор в письме нужно сделать на пояснение причин образования отрицательного финансового результата.

о причинах отражения убытков в декларации по налогу на прибыль 201__ год

ООО «________» __ ___ 201__ года было получено информационное письмо от __ __ 201__ г. № __, в котором предложено провести анализ декларации по налогу на прибыль за 201__ года в целях проверки правильности отражения убытков.

В связи с этим сообщаем, что ошибок в данной декларации допущено не было. Заявленный убыток обусловлен объективными обстоятельствами, а именно:

1) на ряд товаров, продаваемых ООО «________», в связи с сезонным характером продаж снизился спрос. По этой причине данные товары были реализованы по сниженным ценам (приказ от __.__.201__ № ____);

2) в связи с необходимостью ремонта офиса ООО «_________» привлечены подрядчики для проведения ремонтных работ общей стоимостью 1 125 000 руб. (договор от __ _______ 201__ г. № ___, счет-фактура от ___ _______ 201___ г. № ____, акт сдачи-приемки работ от ___ ________ 201__ г. № _____).

Данная информация действует на 26.01.2016 года

Полученная из налогового органа информация о том, что им требуются дополнительные разъяснения, означает, что ту отчетность, которую вы сдавали, не приняли из-за возможных в ней ошибок. Налоговая служба осуществляет проверку всех полученных отчетностей, будь то декларация или бухгалтерский отчет, в автоматическом режиме.

Соответственно, если в них были выявлены какие-либо ошибки, то ИФНС потребует от вас разъяснений. Данное требование регламентируется действующим в нашей стране законодательством. Ошибки могут представлять собой расхождения между данными, которые вы указали в отчетности, и данными, которые имеются в базе налоговой.

Также, если в поданной декларации указаны убытки, то тоже вполне можно ожидать соответствующих разъяснений. И этот момент является чуть ли не обязательным, судя по имеющейся практике.

В случае передачи уточненной декларации с пониженной величиной налога, который нужно выплатить в бюджет, если сравнивать эту величину с той, которая была указана в первой декларации, то от ИФНС также можно ожидать требования разъяснений по поводу подобных изменений.

Разъяснения, которые могут потребоваться по мере камеральной проверки налоговой службой

Согласно действующему законодательству РФ, как только вы получили подобные требования, вы должны его выполнить в течение пяти рабочих дней. Если вы проигнорируете подачу разъяснений, административной или какой-либо еще ответственности не последует, но все же эти действия в ваших интересах. Так вы сможете не подвергнуться дополнительным суммам начислений по окончании всей проверки.

В случае, если вы обнаружили, что в той декларации, которую вы сдали, имеются ошибки, можно вместо разъяснений подать еще одну декларацию, уточненную.

Налоговый орган принимает разъяснения в письменном виде. Это можно сделать через канцелярию лично или воспользоваться услугами почты, отправить заказным письмом, приложив опись вложенных документов.

Также можно осуществить передачи разъяснений по НДС с помощью специального оператора через интернет.

Как Не Ошибиться При Составлении Разъяснений Для ИФНС ?Вообще подобные документы пишутся в свободной форме. Однако, если речь идет о разъяснениях по НДС, то можно взять за основу уже готовый образец формы, утвержденной законодательно.

Если вы считаете, что сданная вами декларация является правильной, т.е. в ней никаких ошибок, то в этом случае следует написать примерно так: «В ответ на требование такое-то (номер его) от такого-то числа (число) заявляю, что в сданной декларации такой-то за определенный период (период) ошибок нет. Поэтому и не вижу оснований для внесения в нее разъяснений».

В случае, если вы, действительно, нашли ошибку в сданной декларации, однако она не имеет отношение к ставке налога и никак его не меняет (например, просто перепутали какой-то код), то тогда при запросе разъяснений от ИФНС необходимо выполнить следующие действия:

Если же найдена ошибка, которая влечет за собой снижение налога, то уточненную декларацию необходимо написать как можно скорее. Ограничиться только разъяснениями вам точно не удастся. Этот момент однозначно прописан в законе РФ.

Разъяснения, которые подаются в налоговую службу, по убыткамЕсли в вашей декларации фигурируют убытки за два или более последних года, то это определенно заинтересует налоговиков. Они обязательно спросят у вас об их причинах. В ответ вам необходимо написать разъяснение, в котором обосновать причины, почему доходы меньше, чем расходы. Для примера, можно указать, что вы только что открылись, только набираете клиентскую базу, однако аренда помещения, зарплата персонала и другие расходы слишком большие. Также следует указать, что расходы делаются не просто так, они обоснованы и подтверждаются документально. Для наглядности можно даже составить таблицу, в которой за определенный период разбить все расходы на типы и написать их величины. Мы предлагаем в конце статьи пример такой таблицы.

Разъяснения Для ИФНС, Если Есть Расхождения В ДекларацияхЕсли вы сдаете несколько деклараций: по НДС, по налогу на прибыль, бухгалтерская отчетность, то налоговые службы вполне вправе и могут сравнить информацию в каждой из них. И если будут найдены какие-либо расхождения, то об их причинах вам будет направлен запрос. Особенно это касается выручки.

Написать обоснование тут достаточно легко. Можно сослаться на различие в правилах между бухгалтерском и налоговом учетах. Кроме того, расчет базы для налога тоже отличается в зависимости от того, какой именно налог подвергается расчету.

Для примера, база для расчета НДС не обязательно будет равна величине выручке в документе декларации по прибыли. Т.к. имеются некоторые виды доходов, которые не облагаются налогами (штрафы, курсы валют и т.д.).

Разъяснения, которые подаются в налоговый орган, по НДСВ случае, если разъяснений от вас требуют именно по данному налогу, то лучше всего воспользоваться готовыми образцами форм.

Для подтверждения того или иного факта, рекомендуется приложить ксерокопии документов: счетов-фактур, выписок из книги продаж или покупок и т.д.

Разъяснения по налоговой нагрузкеНалоговая служба может придраться к тому, что у вас налоговая нагрузка меньше, чем в среднем по вашей сфере отрасли. В этом случае вы можете написать следующее:

«В моей декларации за такой-то период (период) по данному налогу (налог) не указано заведомо ложных сведений и не обнаружено ошибок, что могло бы снизить базу для расчета налога. Поэтому компания может не уточнять налоговые обязательства за данный период.

Налоговая нагрузка по виду деятельности, которая является основной в нашей компании, понижена в данном периоде (период) в результате того, что доходы уменьшились, а расходы, наоборот, увеличились».

Затем необходимо расписать более подробно, на какую величину выросли расходы за отчетный период, и понизилась величина выручки, если сравнивать с предыдущими периодами. А также следует указать причины этого. Например, повышение цен на закупаемое сырье, снижение количества потребителей и т.п.

Якушев Дмитрий

Ведущий юрист, специалист в области строительства и инвестиций

Юлия Осипова

Руководитель направления судебных споров, специалист в области договоров.

Гатин Алексей,

Управляющий партнер

Лютов Денис

Юрист направления судебных споров, специалист в области взыскания долгов

Ольга Иванова

Юрист, Несостоятельность и банкротство Практика по разрешению споров