Рейтинг: 4.7/5.0 (1862 проголосовавших)

Рейтинг: 4.7/5.0 (1862 проголосовавших)Категория: Инструкции

1.1. Главный бухгалтер назначается на должность и освобождается от должности приказом руководителя организации.

1.2. Главный бухгалтер подчиняется непосредственно руководителю организации, а по отдельным вопросам согласовывает свою работу с финансовым директором.

1.3. Главному бухгалтеру подчиняются все сотрудники бухгалтерии.

1.4. Прием и сдача дел при назначении на должность и освобождении от должности главного бухгалтера оформляются актом приема-передачи дел после инвентаризации имущества и обязательств.

1.5. На время отсутствия главного бухгалтера (командировка, отпуск, болезнь и т. п.) права и обязанности главного бухгалтера временно возлагаются на его заместителя, о чем объявляется приказом по организации.

2. КВАЛИФИКАЦИОННЫЕ ТРЕБОВАНИЯ

2.1. На должность главного бухгалтера назначается лицо:

2.2. Главный бухгалтер должен знать:

3. ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ

3.1. Главный бухгалтер формирует учетную политику, исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности организации.

3.2. Руководит формированием информационной системы бухгалтерского учета и отчетности в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, обеспечивает предоставление информации внутренним и внешним пользователям.

3.3. Организует работу по ведению регистров бухгалтерского учета, исполнению смет расходов, учету имущества, обязательств, основных средств, материально-производственных запасов, денежных средств, расчетов с контрагентами, издержек производства и обращения, продажи продукции, выполнения работ (услуг), финансовых результатов деятельности организации.

3.4. Обеспечивает своевременное и точное отражение на счетах бухгалтерского учета хозяйственных операций, движения активов, формирования доходов и расходов, выполнения обязательств.

3.5. Обеспечивает контроль за соблюдением порядка оформления первичных учетных документов.

3.6. Организует информационное обеспечение управленческого учета, учет затрат на производство, составление калькуляции себестоимости продукции (работ, услуг), учет по центрам ответственности и сегментам деятельности, формирование внутренней управленческой отчетности.

3.7. Возглавляет работу:

3.8. В соответствии с требованиями Налогового кодекса РФ обеспечивает своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей по обязательствам, средств на финансирование капитальных вложений, погашение задолженностей по ссудам.

3.9. Обеспечивает контроль за расходованием средств фонда оплаты труда, организацией и правильностью расчетов по оплате труда работников организации.

3.10. Обеспечивает соблюдение финансовой и кассовой дисциплины.

3.11. Организует работу с налоговыми органами, Пенсионным фондом, фондами социального страхования, обязательного медицинского страхования и т. д.

3.12. Участвует в оформлении документов по недостачам, незаконному расходованию денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

3.13. Обеспечивает составление отчета об исполнении бюджетов денежных средств и смет расходов, подготовку необходимой бухгалтерской и статистической отчетности, представление их в установленном порядке.

3.14. Обеспечивает сохранность бухгалтерских документов и сдачу их в архив в установленном порядке.

3.15. Оказывает методическую помощь руководителям подразделений и другим работникам организации по вопросам бухгалтерского учета, контроля, отчетности и анализа хозяйственной деятельности.

3.16. Руководит работниками бухгалтерии, организует работу по повышению их квалификации.

3.17. Принимает участие в проведении финансового анализа и формирования налоговой политики на основе данных бухгалтерского учета и отчетности, в организации внутреннего аудита; готовит предложения по улучшению деятельности организации, устранению потерь и неэффективных затрат.

4.1. Главный бухгалтер имеет право устанавливать обязательный для всех подразделений и служб организации порядок и сроки документального оформления операций и представления в бухгалтерию необходимых документов и сведений (списки должностных лиц, на которых возлагается обязанность составления первичных документов и которым предоставляется право их подписи, согласовываются с главным бухгалтером).

4.2. Требовать от руководителей отделов, в необходимых случаях и от руководителя организации, принятия мер к усилению сохранности собственности организации, обеспечению правильной организации бухгалтерского учета и контроля.

4.3. Распределять обязанности между работниками бухгалтерии, составлять их должностные инструкции, контролировать их исполнение.

4.4. Готовить предложения о поощрении работников бухгалтерии, отличившихся в решении вопросов, входящих в их компетенцию.

4.5. Готовить предложения о наказании работников бухгалтерии за неисполнение и ненадлежащее исполнение должностных обязанностей, повлекшее упущения в учете или убытки.

5.1. Главный бухгалтер отвечает:

5.2. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, главный бухгалтер несет ответственность в пределах, определенных действующим трудовым законодательством РФ.

5.3. За правонарушения, совершенные в процессе своей деятельности, главный бухгалтер несет ответственность в пределах, определенных действующим административным, уголовным и гражданским законодательством РФ.

Должностная инструкция разработана в соответствии с приказом руководителя организации от 12 января 2016 г. № 43.

Начальник отдела кадров ________________ Е.Э. Громова

С настоящей инструкцией ознакомлен.

Один экземпляр получил на руки и обязуюсь хранить на рабочем месте.

Главный бухгалтер ________________ А.С. Глебова

Этот образец должностной инструкции главного бухгалтера подходит большим и средним компаниям, где бухгалтерия состоит из всего пару человек. Сделаем акцент на должностных обязанностях главного бухгалтера, которые связаны с разработкой и начальством общих принципов деятельности бухгалтерии. Еще одним важным нюансом должностной инструкции главного бухгалтера является раздел «Права».

Образец должностной инструкции (обязанностей) главного бухгалтера

Понравился образец должностной инструкции? Сохрани готовый пример, чтобы не потерять.

(Пока никто не голосовал)

Добавить сайт в избранное

Ещё 24+ образцов должностных обязанностей (инструкций), бесплатных для скачивания:Нет комментариев и отзывов для “Должностная инструкция главного бухгалтера”

Еще никто не комментировал данную статью, если не ты, то кто оставит отзыв или совет?

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинары

Должностная инструкция главного бухгалтера разработана на основе Квалификационного справочника должностей. Инструкция раскрывает основные должностные обязанности главного бухгалтера, его права и ответственность, а также требования к квалификации.

Предложенная типовая должностная инструкция главного бухгалтера может служить основой для разработки должностной инструкции, содержащей более конкретный перечень должностных обязанностей главного бухгалтера с учетом особенностей предприятия, организации производства, труда и управления, а также прав и ответственности главного бухгалтера. При необходимости обязанности могут быть распределены между несколькими исполнителями.

Должностная инструкция, в которой четко сформулированы функции главного бухгалтера, помогает обеспечить непрерывность функционирования финансовой службы и преемственность обязанностей. Указанные в должностной инструкции требования ускоряют процесс введения в должность нового сотрудника.

Должностная инструкция главного бухгалтера

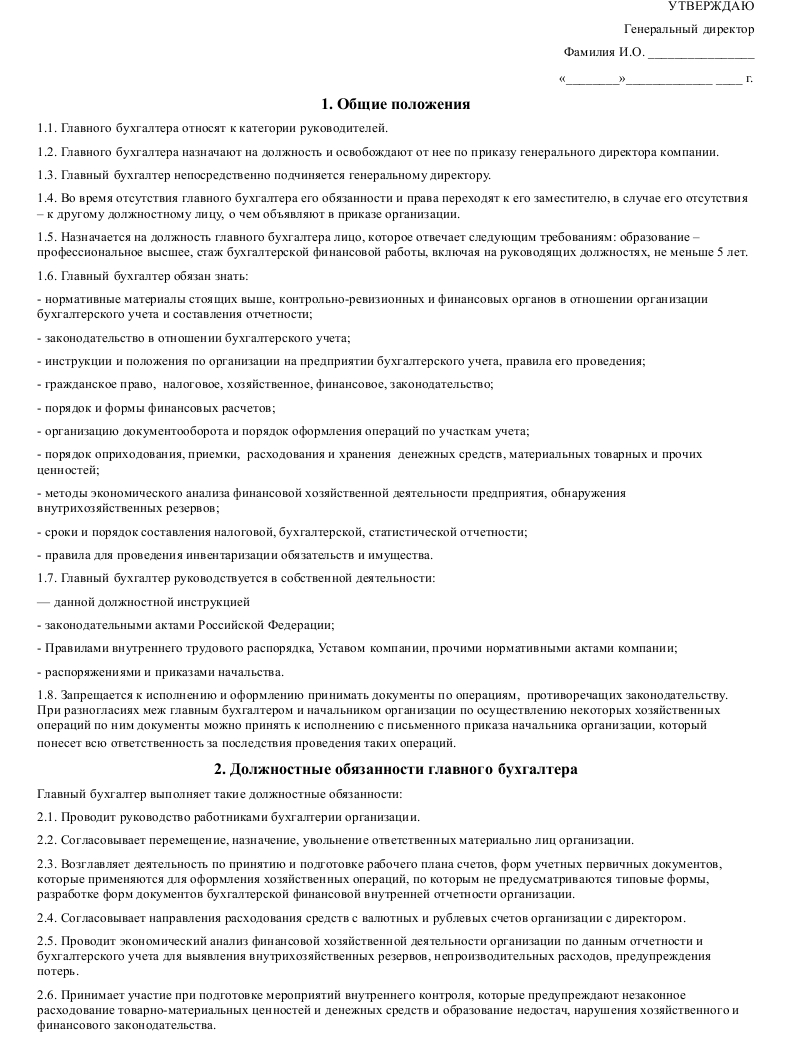

УТВЕРЖДАЮ

Генеральный директор

Фамилия И.О. ________________

«_______»_____________ ____ г.

1.1. Главный бухгалтер относится к категории руководителей.

1.2. Главный бухгалтер назначается на должность и освобождается от нее приказом генерального директора компании.

1.3. Главный бухгалтер имеет двойное подчинение: подчиняется генеральному директору и финансовому директору.

1.4. На время отсутствия главного бухгалтера его права и обязанности переходят к его заместителю, в случае его отсутствия - к другому должностному лицу, о чем объявляется в приказе по компании.

1.5. На должность главного бухгалтера назначается лицо, отвечающее следующим требованиям: высшее профессиональное образование и стаж бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее 5 лет.

1.6. Главный бухгалтер должен знать:

1.7. Главный бухгалтер руководствуется в своей деятельности:

2.Должностные обязанности главного бухгалтера

Главный бухгалтер выполняет следующие должностные обязанности:

2.1. Организует работу по постановке и ведению бухгалтерского учета компании в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансово-хозяйственной деятельности и финансовом положении.

2.2. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности компании, позволяющую своевременно получать информацию для планирования, анализа, контроля, оценки финансового положения и результатов деятельности компании.

2.3. Возглавляет работу: по подготовке и утверждению рабочего плана счетов бухгалтерского учета, содержащего синтетические и аналитические счета, форм первичных учетных документов, применяемых для оформления хозяйственных операций, форм внутренней бухгалтерской отчетности; по обеспечению порядка проведения инвентаризации и оценки имущества и обязательств, документальному подтверждению их наличия, состояния и оценки; по организации системы внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота, технологии обработки учетной информации и ее защиты от несанкционированного доступа.

2.4. Руководит формированием информационной системы бухгалтерского учета и отчетности в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, обеспечивает предоставление необходимой бухгалтерской информации внутренним и внешним пользователям.

2.5. Организует работу по ведению регистров бухгалтерского учета на основе применения современных информационных технологий, прогрессивных форм и методов учета и контроля, исполнению смет расходов, учету имущества, обязательств, основных средств, материально-производственных запасов, денежных средств, финансовых, расчетных и кредитных операций, издержек производства и обращения, продажи продукции, выполнения работ (услуг), финансовых результатов деятельности организации.

2.6. Обеспечивает своевременное и точное отражение на счетах бухгалтерского учета хозяйственных операций, движения активов, формирования доходов и расходов, выполнения обязательств.

2.7. Обеспечивает контроль за соблюдением порядка оформления первичных учетных документов.

2.8. Организует информационное обеспечение управленческого учета, учет затрат на производство, составление калькуляций себестоимости продукции (работ, услуг), учет по центрам ответственности и сегментам деятельности, формирование внутренней управленческой отчетности.

2.9. Обеспечивает: своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в кредитные организации, средств на финансирование капитальных вложений, погашение задолженностей по ссудам; контроль за расходованием фонда оплаты труда, организацией и правильностью расчетов по оплате труда работников, проведением инвентаризаций, порядком ведения бухгалтерского учета, отчетности, а также проведением документальных ревизий в подразделениях организации.

2.10. Принимает участие в проведении финансового анализа и формировании налоговой политики на основе данных бухгалтерского учета и отчетности, в организации внутреннего аудита; подготавливает предложения, направленные на улучшение результатов финансовой деятельности организации, устранение потерь и непроизводительных затрат.

2.11. Ведет работу по обеспечению соблюдения финансовой и кассовой дисциплины, смет расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь.

2.12. Участвует в оформлении документов по недостачам, незаконному расходованию денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

2.13. Обеспечивает составление отчета об исполнении бюджетов денежных средств и смет расходов, подготовку необходимой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

2.14. Обеспечивает сохранность бухгалтерских документов и сдачу их в установленном порядке в архив.

2.15. Оказывает методическую помощь руководителям подразделений и другим работникам организации по вопросам бухгалтерского учета, контроля, отчетности и анализа хозяйственной деятельности.

2.16. Руководит работниками бухгалтерии, организует работу по повышению их квалификации.

3. Права главного бухгалтера

Главный бухгалтер имеет право:

3.1. Устанавливать служебные обязанности для подчиненных ему работников.

3.2. Устанавливать обязательный для всех подразделений и служб компании порядок документального оформления операций и представления в бухгалтерию необходимых документов и сведений.

3.3. Визировать назначения, увольнения, перемещения материально ответственных лиц.

3.4. Рассматривать и визировать заключаемые договоры и соглашения.

3.5. Требовать от руководителей и сотрудников компании принятия мер к усилению сохранности собственности компании, обеспечению правильной организации бухгалтерского учета и контроля.

3.6. Проверять в структурных подразделениях компании соблюдение установленного порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей.

3.7. Действовать от имени бухгалтерии компании, представлять ее интересы во взаимоотношениях с иными структурными подразделениями и другими организациями.

3.8. Вносить на рассмотрение руководства компании предложения по улучшению деятельности бухгалтерии.

4. Ответственность главного бухгалтера

4.1. За невыполнение или несвоевременное, халатное выполнение своих должностных обязанностей.

4.2. Выполнение ключевых показателей деятельности.

4.3. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

4.4. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

4.5. Причинение Компании убытков в результате осуществления им своих должностных прав и обязанностей.

Приглашаем на наши семинары по финансам >>>

Школа бизнеса «Альфа» провела корпоративный тренинг «Финансовое управление продажами» для топ-менеджеров компании «НЕЛТ» - ведущего дистрибутора товаров молочной группы известных мировых и российских производителей.

В Школе бизнеса «Альфа» успешно действует экспресс-программа «Финансы для нефинансистов». А для профессионалов - большой выбор финансовых семинаров. Читайте интервью с директором Школы бизнеса Альфа Уваровой А.А. для Сообщества менеджеров Executive.ru.

В Москве состоялся корпоративный тренинг «Тайм-менеджмент и целеполагание» для менеджеров инвестиционно-строительного концерна «КРОСТ».

Школа бизнеса "Альфа" провела тренинг «Успешный руководитель – навыки эффективного управления» для компании «ЛУКОЙЛ-ИНФОРМ». Корпоративный тренинг проводился в рамках повышения квалификации руководителей высшего звена.

Состоялся выездной семинар по финансовому анализу для экономистов Северо-Кузбасской энергетической компании в Кемерово. В ходе семинара был проведен финансовый анализ многих предприятий сферы жилищно-коммунального хозяйства в России по отчетности в МСФО и РСБУ стандартах.

Семинары и тренинги Школы бизнеса «Альфа» отмечены дипломом Департамента науки, промышленной политики и предпринимательства г. Москвы на Всемирной неделе предпринимательства.

Школа бизнеса "Альфа" провела семинар «Казначейство: управление денежными потоками» для компании «КРОК». Семинар по управлению казначейской функцией проводился в рамках работы над ИT-проектом по управлению денежными потоками.

Школа бизнеса "Альфа" провела семинар «Финансы для нефинансистов» для менеджеров Коммерческого департамента международной фармацевтической компании «Д-р Редди'c».

Директор Школы бизнеса "Альфа" Уварова А.А. провела семинар "Финансовое управление банком" в рамках IV Международного Форума "Финансовый директор банка". Форум прошел в Афинах (Греция). На Форум приехали руководители финансовой службы банков из Украины, России, Беларуссии, Таджикистана и Казахстана.

В течение января – апреля 2013 г. Школа бизнеса "Альфа" провела серию семинаров «Финансы для нефинансистов» для руководителей Группы компаний АйТи. После летнего перерыва корпоративное обучение продолжится, на осень запланировано еще несколько семинаров.

Корпоративное обучение – это получение знаний и навыков сотрудниками одной компании. Наша Школа подготовит для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>>

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», - Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», - Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», - Инберг Анна Евгеньевна, менеджер по продажам, ООО "Вистеон Автоприбор Электроникс", Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», - Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», - Романюк Ю.А. руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» - Кузьминич Андрей Викторович, Коммерческий контролер ООО "Модерн Машинери Фар Ист", Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», - Нестеров Е.В. гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», - Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» - Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Должностная инструкция главного бухгалтера образец 2016 представлена у нас на сайте. Вы можете скачать образец инструкции бесплатно.

Должностная инструкция главного бухгалтера образец 2016 представлена у нас на сайте. Вы можете скачать образец инструкции бесплатно.

Чтобы требовать чего-то от подчиненных, нужно быть уверенным, что они знают о своих обязанностях. Для этого в организации разрабатывается такой документ, как должностная инструкция. Сразу скажем, что по закону оформлять должностные инструкции (должностные регламенты) обязаны только госучреждения (ст. 47 Федерального закона от 27.07.2004 № 79-ФЗ). А коммерческие организации и предприниматели могут составлять инструкции по своему усмотрению и желанию, включая в них лишь те разделы, которые необходимы.

Обратите внимание: инструкцию нужно составлять не для конкретного человека, а в отношении должности. То есть, разработав инструкцию один раз, вы сможете применять ее в отношении всех сотрудников, нанимаемых на эту должность. А при необходимости в инструкцию можно вносить изменения. Но не будем забегать вперед. А лучше по порядку рассмотрим все нюансы на конкретном примере — составим должностную инструкцию бухгалтера-кассира (готовый образец инструкции представлен ниже, и цифрами в нем отмечено содержание каждого нашего совета).

Совет № 1. У сотрудников с разными функциями должны различаться должностиВ инструкции прежде всего укажите название должности. Обратите внимание, что название должно строго соответствовать штатному расписанию. Предположим, у вас есть бухгалтер, выполняющий еще и обязанности кассира, и вы хотите составить для него должностную инструкцию. При этом в штатном расписании вашей организации нет должности бухгалтера-кассира, а есть просто бухгалтер. Тогда и инструкция должна быть составлена для бухгалтера, даже если он при этом частично выполняет обязанности кассира — их вы можете прописать в документе, но вот сама должность должна соответствовать той, что указана в штатном расписании. Либо другой вариант. Внесите изменения в штатное расписание организации, добавив в него должность «бухгалтер-кассир» и исключив должность «бухгалтер». В этом случае в должностной инструкции уже укажите название должности «бухгалтер-кассир».

Есть еще один важный момент, который нужно учесть при составлении должностной инструкции. Недопустимо, чтобы сотрудники, которые занимают одни и те же должности, выполняли различные функции и получали зарплату по разным окладам. В этом случае организация будет нарушать нормы трудового законодательства (ст. 2, 22 и 132 ТК РФ).

Например, в организации трудится два продавца. При этом один продавец занимается только непосредственно торговлей, а второй дополнительно отвечает за заказ товаров. В таком случае для работников следует установить разные должности и составить для каждого свою должностную инструкцию. Скажем, сотрудника, который отвечает за заказ товаров, назначьте на должность старшего продавца. Соответственно и в штатное расписание организации введите новую должность старшего продавца. И установите ему оклад, отличающийся от оклада рядового продавца.

Статьи по теме "Бухучет" Совет № 2. В общих положениях укажите непосредственного руководителя, подчиненных и порядок замещенияДолжностные инструкции обычно состоят из разделов:

— общие положения;

— функциональные обязанности;

В общих положениях, кроме прочего, фиксируют требования, которые предъявляются к соответствующей должности. Укажите, при каком образовании, стаже работы человек может занимать данную должность. Отметим, данные требования организация устанавливает самостоятельно. Однако рекомендуем ориентироваться на разработанные Минтруда России профессиональные стандарты. Например, профессиональный стандарт для бухгалтера утвержден приказом Минтруда России от 22.12.2014 № 1061н, для парикмахера — приказом Минтруда России от 25.12.2014 № 1134н (дополнительная информация о стандартах указана во врезке ниже).

Важен еще такой момент. Чтобы избежать трудовых споров, четко зафиксируйте, кому должен подчиняться работник. То есть укажите должность его непосредственного начальника. Если предполагаются подчиненные, также внесите данные об их должностях.

И еще нюанс. Добавьте в общие положения должностной инструкции порядок замещения сотрудников. Укажите, кому работник должен передать дела на время отпуска, кто его будет заменять в период нахождения на больничном. Кроме того, запишите, кого именно может замещать сам работник. Какие функции он временно будет брать на себя на время отсутствия коллеги. Например, бухгалтера-кассира может замещать главбух или бухгалтер по расчету зарплаты, если такой есть в вашей организации. В свою очередь, бухгалтер-кассир будет выполнять часть их функций во время отсутствия этих работников.

Совет № 3. Включите в инструкцию только те обязанности, которые требуются от работникаВ разделе «Функциональные обязанности» подробно перечислите все, что должен делать работник. Примеры должностных обязанностей для различных сотрудников можно посмотреть в Квалификационном справочнике, утвержденном постановлением Минтруда России от 21.08.98 № 37, а также в профессиональных стандартах. Однако не советуем переписывать все обязанности из нормативных документов. Оставьте только те, которые нужны в вашей организации. Содержание этого раздела обсудите с непосредственным руководителем работника, для которого вы ее оформляете. Возможно, руководитель решит добавить сюда какие-то дополнительные обязанности.

Совет № 4. В правах работника укажите, что он может требовать от другихВ разделе «Права» запишите, какие решения вправе работник принимать самостоятельно, а какие должен обсуждать с вышестоящим руководством. Но, главное, добавьте, выполнения каких обязанностей он может требовать от других. Укажите, какие документы у кого вправе запрашивать работник. Например, бухгалтер-кассир может требовать, чтобы подотчетные работники своевременно составляли авансовые отчеты и прикладывали к ним надлежаще оформленные документы.

Совет № 5. Не забудьте о материальной ответственностиВ разделе «Ответственность» укажите, за что именно должен отвечать работник. Если с работником заключается договор о полной материальной ответственности, добавьте соответствующий пункт в должностную инструкцию. Зафиксируйте, за что именно работник несет полную материальную ответственность.

Совет № 6. Ознакомьте работника с его должностной инструкциейЧтобы работник впоследствии не смог сказать, что он не знает о той или иной своей обязанности, его нужно ознакомить с инструкцией. И письменно зафиксировать этот факт. Можно воспользоваться разными способами.

Самый простой — попросить работника расписаться на самом документе. Сотрудник укажет в инструкции, что он ознакомлен с этим документом, и поставит дату ознакомления.

Если работников, занимающих одинаковые должности, несколько, добавьте в должностные инструкции специальный лист ознакомления. В нем работники будут указывать свои ФИО, даты ознакомления с инструкцией и ставить подписи.

Еще один вариант — завести специальный журнал учета работников, которые ознакомились с должностной инструкцией. Форма журнала произвольная. В нем также будут графы, где указываются должности и ФИО работников, даты и подписи. Образец составленной должностной инструкции для бухгалтера-кассира представлен выше.

Как внести изменения в должностную инструкциюИногда должностные обязанности работников требуется скорректировать, добавить новые или, наоборот, что-то исключить. В таком случае оформите изменения к должностной инструкции.

Составьте документ, который так и будет называться «Изменения к должностной инструкции…». Укажите в нем, какие именно пункты исходного документа нужно изменить, и запишите новые формулировки. Как и саму должностную инструкцию, изменения должен утвердить руководитель организации или индивидуальный предприниматель.

Когда поправок много, проще будет оформить не изменения, а должностную инструкцию в новой редакции. Со всеми поправками в должностных инструкциях письменно ознакомьте работников.

Другие должностные инструкцииЕсть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое