Рейтинг: 4.6/5.0 (1925 проголосовавших)

Рейтинг: 4.6/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

Расчет платной услуги пример

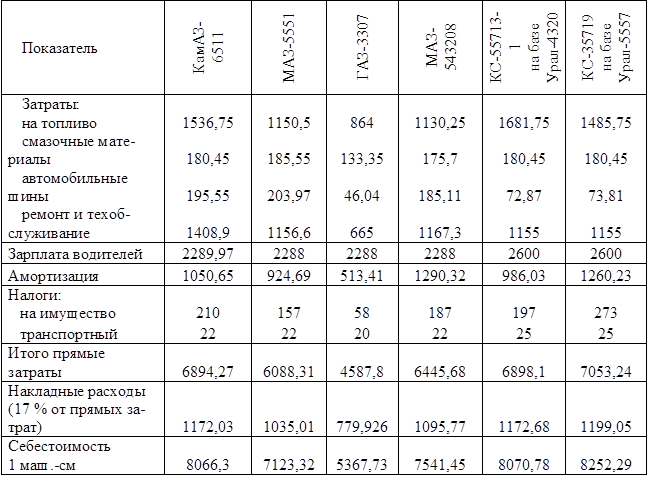

Статьи калькуляции. Показатели расчета. № Статья расходов. Оклад. 22. 30,6. Ответственный за организацию платных услуг.

Статьи калькуляции. Показатели расчета. № Статья расходов. Оклад. 22. 30,6. Ответственный за организацию платных услуг.

Образец калькуляции, составленной исходя из условий примера 1, представлен ниже. Таблица 2. Плановая калькуляция стоимости платных образовательных услуг ГОУ "Университет им. Е.Р. Дашковой" на II квартал 2005 г.

Правовые основы оказания платных услуг

При организации и предоставлении платных услуг бюджетные учреждения культуры руководствуются следующими нормативными правовыми актами:

Основы законодательства Российской Федерации о культуре, утвержденные Верховным Советом РФ 09.10.1992 № 3612-1 (далее — Основы законодательства о культуре);

Гражданский кодекс РФ;

Бюджетный кодекс РФ;

Федеральный закон от 29.12.1994 № 78-ФЗ "О библиотечном деле";

Федеральный закон от 26.05.1996 № 54-ФЗ "О Музейном фонде Российской Федерации и музеях в Российской Федерации";

Закон РФ от 07.02.1992 № 2300-1 "О защите прав потребителей" (далее — Закон о защите прав потребителей);

Федеральный закон от 27.07.2006 № 149-ФЗ "Об информации, информационных технологиях и о защите информации";

Положение об основах хозяйственной деятельности и финансирования организаций культуры и искусства, утвержденное постановлением Правительства РФ от 26.06.1995 № 609 (далее — Положение № 609);

приказ Минкультуры России от 20.02.2008 № 32 "Об утверждении нормативов минимального ресурсного обеспечения услуг сельских учреждений культуры (общедоступных библиотек и культурно-досуговых учреждений)" и др.

В зависимости от бюджета, из средств которого осуществляется финансовое обеспечение расходов, подведомственности и специфики деятельности учреждения культуры оно руководствуется соответствующими указами и распоряжениями Президента РФ и Правительства РФ, актами федеральных органов исполнительной власти, органов власти субъектов РФ и местного самоуправления.

Учреждение культуры самостоятельно определяет перечень платных услуг и сроки их введения. При этом платные услуги не могут быть оказаны учреждением взамен основной деятельности, финансовое обеспечение которой осуществляется за счет средств соответствующего бюджета. Учреждение также не вправе возмещать расходы, связанные с предоставлением платных услуг, за счет бюджетных средств, выделенных на финансовое обеспечение расходов в рамках основной деятельности.

Планируя оказание платных услуг, прежде всего необходимо изучить спрос на них и определить предполагаемый контингент (целевые группы). Для этого следует организовать мониторинг уже существующих на рынке платных услуг, а также предложить новые виды услуг с целью выявления потребностей и предпочтений населения.

Предоставление платных услуг осуществляется на основании договоров, заключаемых порядке, предусмотренном ГК РФ, с организациями различных форм собственности или непосредственно с гражданами. В договоре регламентируются условия и сроки предоставления услуг, их стоимость, порядок расчетов, права, обязанности и ответственность сторон и т. д. Если услуги предоставляются немедленно, договор может быть заключен в устной форме (п. 2 ст. 159 ГК РФ).

пример расчета сред.ст-ть 1. Платные услуги. 150,29. 13. 1.2 оформление наряд-заказа,составление калькуляции затрат на оказание платной услуги, счета к оплате. услуга.

Письменные договоры на оказание платных услуг должны быть завизированы должностными лицами, имеющими соответствующие полномочия. Перечень этих лиц утверждается приказом руководителя учреждения. Руководитель несет ответственность перед потребителем за неисполнение или ненадлежащее исполнение условий договора по оказанию платных услуг.

Важный нюанс

Чтобы начать приносящую доход деятельность, необходимо должным образом оформить все документы, предусмотренные нормативными правовыми актами, в числе которых:

перечень платных услуг для данного учреждения в соответствии с его уставной деятельностью (при расширении или ином изменении видов платных услуг, оказываемых учреждением, в этот перечень могут быть внесены изменения в установленном порядке);

Разрешение на осуществление приносящей доход деятельности;

положение "О порядке и условиях предоставления платных услуг";

приказ директора учреждения об организации работы по оказанию платных услуг;

положение "О порядке оплаты труда работников, занятых оказанием платных услуг".

Рассмотрим, какие взаимные обязательства возникают у учреждения, предоставляющего платные услуги, и у потребителей данных услуг.

Учреждение обязано своевременно предоставлять потребителю необходимую и достоверную информацию об оказываемых услугах, соответствующую требованиям ст. 10 Закона о защите прав потребителей. Эта информация должна находиться в удобном для обозрения месте и в обязательном порядке содержать:

Расчеты наличными денежными средствами за предоставленные услуги производятся с применением контрольно-кассовой техники (ККТ) либо бланков строгой отчетности, утвержденных в установленном порядке. При расчетах с потребителем услуг учреждения культуры должны руководствоваться следующими документами:

Федеральный закон от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт";

Порядок ведения кассовых операций в Российской Федерации, утвержденный решением Совета директоров Банка России от 22.09.1993 № 40;

Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.1998 № 14-П;

указание Банка России от 20.06.2007 № 1843-У "О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя" и др.

Калькуляция дополнительных платных образовательных и иных услуг 2014-2015 уч. год Калькуляция дополнительных платных образ Adobe Acrobat документ [4.8 MB] Скачать. Образец договора на предоставление платной услуги 2014 Образец

сведения о местонахождении учреждения (месте государственной регистрации);

режим работы;

перечень услуг, оказываемых бесплатно;

перечень основных видов платных услуг, условия их предоставления и получения;

образцы типовых договоров, квитанций, билетов и других документов, удостоверяющих исполнение и оплату услуг;

прейскуранты на платные услуги;

порядок и формы оплаты потребителем услуг;

сведения о льготах, предусмотренных для отдельных категорий потребителей;

сведения об органе по защите прав потребителей.

Потребители, пользующиеся платными услугами, также имеют обязанности, которые включают:

оплату стоимости предоставляемой услуги (согласно расценкам, утвержденным в Перечне платных услуг);

выполнение требований, предусмотренных договором.

За неисполнение либо ненадлежащее исполнение обязательств по договору учреждение и потребитель услуг несут ответственность, предусмотренную договором и действующим законодательством. Претензии и споры, возникающие между потребителем и учреждением, разрешаются по соглашению сторон или в судебном порядке в соответствии с законодательством Российской Федерации.

Контроль за организацией и качеством платных услуг, а также за соблюдением дисциплины цен осуществляют в пределах своей компетенции подразделения администрации муниципального образования и другие государственные органы власти и организации, на которые в соответствии с законами и иными правовыми актами Российской Федерации, субъектов РФ и органов местного самоуправления возложены данные функции. Определение стоимости и цены платных услуг

В соответствии со ст. 52 Основ законодательства о культуре и п. 34 Положения № 609 бюджетные учреждения культуры самостоятельно устанавливают цены (тарифы) на платные услуги и продукцию, включая цены на билеты. Поскольку платные услуги, оказываемые учреждениями культуры, не входят в перечни, утвержденные постановлением Правительства РФ от 07.03.1995 № 239 "О мерах по упорядочению государственного регулирования цен (тарифов)", государственное регулирование цен (тарифов) на них не распространяется.

При формировании свободных цен на услуги можно воспользоваться Методическими рекомендациями по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, утвержденными Минэкономики России 06.12.1995 № СИ-484/7-982 (далее - Методические рекомендации). Согласно п. 4.1 Методических рекомендаций свободные цены и тарифы на платные услуги для населения формируются исходя из себестоимости и необходимой прибыли с учетом конъюнктуры рынка, качества и потребительских свойств услуг, степени срочности исполнения заказа и НДС. Однако Методические рекомендации дают лишь общее представление о формировании цен.

Тарифы на платные услуги, предоставляемые населению, рассчитываются специалистами бухгалтерских и экономических служб учреждений культуры самостоятельно на основании калькуляции на каждый вид услуги (себестоимости на единицу услуги).

Цены на платные услуги, оказываемые государственными и муниципальными учреждениями культуры, рассчитываются на основе экономически обоснованной себестоимости услуг с учетом необходимости уплаты налогов и сборов, а также возможности развития и совершенствования материальной базы учреждения. Ценовая политика утверждается руководителем учреждения.

Для расчета цены одной единицы платной услуги могут быть использованы различные натуральные и условно-натуральные выражения объемов оказываемых услуг:

объем услуг, оказанных в предыдущем периоде;

максимально возможный объем услуг, рассчитанный в соответствии с пропускной способностью и техническими характеристиками зданий и территорий учреждений;

плановый объем услуг, плановое задание на будущий период.

На формирование цены услуги оказывают влияние такие факторы, как уровень потребительского спроса и уникальность услуг, конкурентоспособность, наличие потенциальных потребителей, особые условия выполнения (срочность, приоритетность, сложность и т. д.), затраты на оказание услуг, срок окупаемости и экономический эффект. Приведем формулу определения цены на платные услуги (Ц):

Ц = С + Пр + НДС,

где С — себестоимость услуги;

Пр — прибыль на услуги;

НДС — налог на добавленную стоимость.

При необходимости учреждение может корректировать уже установленные цены на платные услуги. Это возможно в следующих случаях:

изменение объемов реализации платных услуг;

изменение нормативных правовых актов, регулирующих вопросы ценообразования;

изменение суммы налогов и сборов, подлежащих уплате учреждением в соответствии с законодательством Российской Федерации;

увеличение потребительского спроса;

рост (снижение) затрат на оказание услуг, вызванный внешними факторами;

изменение системы, форм и размеров оплаты труда работников, занятых оказанием конкретных услуг.

После того как учреждение определит цены предоставляемых услуг, их необходимо утвердить у учредителя или в органе местного самоуправления в устано

7.1. Для расчета цены платной услуги могут быть использованы натуральные и условно-натуральные показатели 10.1.3. Пример расчета цены ксерокопирования 1 листа (формат А4): 1) прямые расходы (Рпр) рассчитываются по формуле

Учреждение оказывает платные образовательные услуги. Вы можете ознакомиться с Положением об оказании дополнительных образовательных платных услуг Хореография 2012-2013. Калькуляция платных услуг на 2013-2014 гг.

Учреждение оказывает платные образовательные услуги. Вы можете ознакомиться с Положением об оказании дополнительных образовательных платных услуг Хореография 2012-2013. Калькуляция платных услуг на 2013-2014 гг.

Главная » Документы » Утратившие силу » Порядок определения платы за оказание услуг (выполнение работ), относящихся к основным видам деятельности федерального бюджетного учреждения, подведомственного Росархиву, для граждан и юридических лиц

Порядок определения платы за оказание услуг (выполнение работ), относящихся к основным видам деятельности федерального бюджетного учреждения, подведомственного Росархиву, для граждан и юридических лиц Порядок1. Общие положения

1.1. Настоящий Порядок определения платы за оказание услуг (выполнение работ), относящихся к основным видам деятельности федерального бюджетного учреждения, подведомственного Росархиву, для граждан и юридических лиц (далее – Порядок) разработан в соответствии с федеральными законами от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях» (Собрание законодательства Российской Федерации, 1996, № 3, ст. 145; 2010, № 19, ст. 2291), от 8 мая 2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (Собрание законодательства Российской Федерации, 2010, № 19, ст. 2291), постановлением Правительства Российской Федерации от 26 июля 2010 г. № 537 «О порядке осуществления федеральными органами исполнительной власти функций и полномочий учредителя федерального государственного учреждения» (Собрание законодательства Российской Федерации, 2010, № 31, ст. 4236) и распространяется на федеральное бюджетное учреждение, находящееся в ведении Росархива (далее – учреждение), осуществляющее сверх установленного государственного задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного задания оказание услуг (выполнение работ), относящихся в соответствии с уставом учреждения к его основным видам деятельности, для физических и юридических лиц на платной основе (далее – платные работы и услуги).

1.2. Порядок разработан в целях установления единого механизма формирования цен, предельных цен на платные работы и услуги (далее – цены) и не распространяется на иные виды деятельности учреждения, не являющиеся основными в соответствии с его уставом.

1.3. Деятельность по выполнению (оказанию) платных работ и услуг относится к самостоятельной хозяйственной деятельности учреждения, приносящей доход, и осуществляется на основании разрешения Учредителя (Росархива).

1.4. Платные работы услуги выполняются (оказываются) учреждением по ценам, целиком покрывающим издержки учреждения на оказание данных услуг. В случаях, если федеральным законом предусматривается оказание учреждением платной услуги в пределах государственного задания, в том числе для льготных категорий потребителей, такая платная услуга включается в перечень государственных услуг, по которым формируется государственное задание. Платные работы и услуги оказываются (выполняются) учреждением сверх установленного государственного задания на основании договоров возмездного оказания услуг. Они не могут быть оказаны взамен или в рамках выполнения государственного задания, финансируемого за счет средств федерального бюджета.

1.5. Учреждение самостоятельно определяет возможность выполнения (оказания) платных работ и услуг в зависимости от материальной базы, численного состава и квалификации персонала, спроса на услугу, работу и т.д.

1.6. Учреждение формирует и утверждает перечень платных работ и услуг по согласованию с Росархивом.

1.7. Учреждение разрабатывает цены на платные работы и услуги на основании Методики расчета цен на работы и услуги, выполняемые (оказываемые) учреждениями на платной основе, которая является неотъемлемой частью настоящего Порядка.

1.8. Учреждение самостоятельно утверждает цены на выполняемые (оказываемые) ими платные работы и услуги по согласованию с Росархивом, исходя из их производственной себестоимости и рентабельности, с учетом составляющих их производственных операций, имеющейся специфики деятельности (технической оснащенности, требуемых форм представления результата и т.п.), а также установленных налогов и сборов, оформляя калькуляцию цены на каждый вид платной работы и услуги.

1.9. Стоимость платных работ и услуг определяется на основе расчета экономически обоснованных затрат материальных и трудовых ресурсов (далее – затраты).

1.10. Учреждение, выполняющее (оказывающее) платные работы и услуги, обязано своевременно обеспечить потребителей (пользователей) бесплатной, доступной и достоверной информацией, включающей в себя сведения о своем местонахождении, почтовом и электронном адресах, контактных телефонах, режиме работы (рабочие и выходные дни, часы обслуживания), услугах, оказываемых на бесплатной (безвозмездной) основе, перечне (прейскуранте) платных услуг с указанием их цены, условиях предоставления и порядке оплаты.

2. Методика расчета цен на работы и услуги, выполняемые (оказываемые) подведомственными Росархиву федеральными бюджетными учреждениями на платной основе

2.1. Затраты учреждения делятся на затраты, непосредственно связанные с выполнением (оказанием) платной работы или услуги и потребляемые в процессе ее предоставления, и затраты, необходимые для обеспечения деятельности учреждения в целом, но не потребляемые непосредственно в процессе оказания платной услуги.

2.2. Цены на платные работы и услуги учреждения формируются с учетом следующих факторов:

учета полного комплекса технологических процессов и операций, необходимых для осуществления единицы работы или оказываемой услуги;

использования научно-обоснованных норм времени или выработки на работы и услуги, полученные на основе данных хронометража;

размера дневного заработка (часовой тарифной ставки) работника, определяемого на основе среднего расчетного уровня оплаты труда и среднего сложившегося уровня материальных расходов на содержание административно-управленческого персонала.

Стоимость выполняемых (предоставляемых) работ и услуг (ее цена для потребителя) складывается из прямых и косвенных затрат на ее производство и планируемой прибыли. К прямым затратам относится заработная плата, выплачиваемая работникам за выполненную работу, расходы на приобретение необходимых расходных материалов; оплата арендуемого помещения и оборудования и др. Этот вид затрат подлежит прямому учету. К косвенным относятся затраты на коммунальные расходы, зарплату административно-хозяйственного персонала учреждения, амортизационные отчисления, транспортные и другие хозяйственные расходы, расходы на рекламу.

Цены на платные работы и услуги формируются из производственной себестоимости и рентабельности.

Состав расходов, включаемых в производственную себестоимость, определяется в соответствии с Налоговым кодексом Российской Федерации (глава 25 «Налог на прибыль организаций») и Экономической классификацией расходов бюджетов Российской Федерации (приказ Министерства финансов Российской Федерации от 30 декабря 2009 № 150н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»).

2.3. Для расчета цены на оказание платной услуги может быть использован расчетно-аналитический метод или метод прямого счета.

2.4. Расчетно-аналитический метод применяется в случаях, когда в оказании платной услуги задействован в равной степени весь основной персонал учреждения и все материальные ресурсы. Данный метод позволяет рассчитать затраты на оказание платной услуги на основе анализа фактических затрат учреждения в предшествующие периоды. В основе расчета затрат на оказание платной услуги лежит расчет средней стоимости единицы времени (человеко-дня, человеко-часа) и оценка количества единиц времени (человеко-дней, человеко-часов), необходимых для оказания платной услуги.

Зусл – затраты на оказание единицы платной услуги;

∑Зучр – сумма всех затрат учреждения за период времени;

Фр.вр – фонд рабочего времени основного персонала учреждения за тот же период времени;

Тусл. – норма рабочего времени, затрачиваемого основным персоналом на оказание платной услуги.

2.5. Метод прямого счета применяется в случаях, когда оказание платной услуги требует использования отдельных специалистов учреждения и специфических материальных ресурсов, включая материальные запасы и оборудование. В основе расчета затрат на оказание платной услуги лежит прямой учет всех элементов затрат.

Зусл – затраты на оказание платной услуги;

Зоп – затраты на основной персонал, непосредственно принимающий участие в оказании платной услуги;

Змз – затраты на приобретение материальных запасов, потребляемых в процессе оказания платной услуги;

Аусл – сумма начисленной амортизации оборудования, используемого при оказании платной услуги;

Зн – накладные затраты, относимые на стоимость платной услуги.

18. Затраты на основной персонал включают в себя:

затраты на оплату труда и начисления на выплаты по оплате труда основного персонала;

затраты на командировки основного персонала, связанные с предоставлением платной услуги;

суммы вознаграждения сотрудников, привлекаемых по гражданско-правовым договорам.

Затраты на оплату труда и начисления на выплаты по оплате труда рассчитываются как произведение стоимости единицы рабочего времени (например, человеко-дня, человеко-часа) на количество единиц времени, необходимое для оказания платной услуги. Данный расчет проводится по каждому сотруднику, участвующему в оказании соответствующей платной услуги, и определяется по формуле:

Зоп – затраты на оплату труда и начисления на выплаты по оплате труда основного персонала;

Тусл – норма рабочего времени, затрачиваемого основным персоналом;

ОТч – повременная (часовая, дневная, месячная) ставка по штатному расписанию и по гражданско-правовым договорам сотрудников из числа основного персонала (включая начисления на выплаты по оплате труда).

Расчет затрат на оплату труда персонала, непосредственно участвующего в процессе оказания платной услуги, приводится в форме согласно Таблице 1:

Расчет затрат на оплату труда персонала

(наименование платной услуги)

2.6. Затраты на приобретение материальных запасов и услуг, полностью потребляемых в процессе оказания платной услуги, включают в себя (в зависимости от отраслевой специфики):

затраты на мягкий инвентарь;

затраты на приобретение расходных материалов для оргтехники;

затраты на другие материальные запасы.

Затраты на приобретение материальных запасов рассчитываются как произведение средних цен на материальные запасы на объем их потребления в процессе оказания платной услуги. Затраты на приобретение материальных запасов определяется по формуле:

Змз – затраты на материальные запасы, потребляемые в процессе оказания платной услуги;

– материальные запасы определенного вида;

– материальные запасы определенного вида;

Цj – цена приобретаемых материальных запасов.

Расчет затрат на материальные запасы, непосредственно потребляемые в процессе оказания платной услуги, приводится в форме согласно Таблице 2:

Расчет затрат на материальные запасы

(наименование платной услуги)

2.7. Сумма начисленной амортизации оборудования, используемого при оказании платной услуги, определяется исходя из балансовой стоимости оборудования, годовой нормы его износа и времени работы оборудования в процессе оказания платной услуги.

Расчет суммы начисленной амортизации оборудования, используемого при оказании платной услуги приводится в форме согласно Таблице 3:

Расчет суммы начисленной амортизации оборудования

(наименование платной услуги)

Годовая норма износа (%)

Годовая норма времени работы оборудования (час.)

Время работы оборудования в процессе оказания платной услуги (час.)

2.8. Объем накладных затрат относится на стоимость платной услуги пропорционально затратам на оплату труда и начислениям на выплаты по оплате труда основного персонала, непосредственно участвующего в процессе оказания платной услуги:

kн – коэффициент накладных затрат, отражающий нагрузку на единицу оплаты труда основного персонала учреждения. Данный коэффициент рассчитывается на основании отчетных данных за предшествующий период и прогнозируемых изменений в плановом периоде:

Зауп – фактические затраты на административно-управленческий персонал за предшествующий период, скорректированные на прогнозируемое изменение численности административно-управленческого персонала и прогнозируемый рост заработной платы;

Зохн – фактическиезатраты общехозяйственного назначения за предшествующий период, скорректированные на прогнозируемый инфляционный рост цен, и прогнозируемые затраты на уплату налогов (кроме налогов на фонд оплаты труда), пошлины и иные обязательные платежи с учетом изменения налогового законодательства;

Аохн – прогноз суммы начисленной амортизации имущества общехозяйственного назначения в плановом периоде;

Зоп – фактические затраты на весь основной персонал учреждения за предшествующий период, скорректированные на прогнозируемое изменение численности основного персонала и прогнозируемый рост заработной платы.

Затраты на административно-управленческий персонал включают в себя:

затраты на оплату труда и начисления на выплаты по оплате труда административно-управленческого персонала;

нормативные затраты на командировки административно-управленческого персонала;

затраты на повышение квалификации основного и административно-управленческого персонала.

Затраты общехозяйственного назначения включают в себя затраты на:

материальные и информационные ресурсы, услуги в области информационных технологий (в том числе приобретение неисключительных (пользовательских) прав на программное обеспечение;

коммунальные услуги, услуги связи, транспорта, услуги банков, прачечных, прочие услуги, потребляемые учреждением при оказании платной услуги;

содержание недвижимого и особо ценного движимого имущества, в том числе затраты на охрану (обслуживание систем видеонаблюдения, тревожных кнопок, контроля доступа в здание и т.п.), противопожарную безопасность (обслуживание оборудования, систем охранно-пожарной сигнализации т.п.), текущий ремонт по видам основных фондов, содержание прилегающей территории, арендную плату за пользование имуществом (в случае если аренда необходима для оказания платной услуги), уборку помещений, содержание транспорта, приобретение топлива для котельных, санитарную обработку помещений.

Сумма начисленной амортизации имущества общехозяйственного назначения определяется исходя из балансовой стоимости оборудования и годовой нормы его износа.

Расчет накладных затрат приводится по форме согласно Таблице 4:

Расчет накладных затрат

(наименование платной услуги)

В условиях реформирования экономики страны кардинально изменилась обстановка в сфере культуры и искусства в целом и в каждом учреждении культуры в частности. В прежние годы динамика развития экономики обеспечивала достаточный объем средств финансирования объектов культуры и искусства. Критикуемый ныне остаточный метод финансирования организаций бюджетной сферы позволял целенаправленно осуществлять культурно-массовую работу. На сегодняшний момент средств не хватает. Учреждения культуры вынуждены сами зарабатывать на свое существование, изучать рынок, налаживать новые формы хозяйствования.

«Основы законодательства по культуре», принятые Верховным Советом РФ в октябре 1992 г. (ред. от 21.12.2009), расширили возможности учреждений культуры в укреплении их финансового состояния. В соответствии со ст. 47 Гражданского кодекса РФ государственные и муниципальные органы культуры теперь вправе веста предпринимательскую деятельность и самостоятельно распоряжаться заработанными средствами. Предпринимательство предполагается как средство поддержки клубной работы, народного художественного творчества и реализации программ культурного возрождения.

Дальнейшее развитие методов хозяйствования закреплено в Федеральном законе от 12.01.1996№ 7-ФЗ«О некоммерческих организациях». В соответствии с этим закономпредпринимательская-деятельность некоммерческих организаций культуры относится к таковой лишь в той части, доход от которой не инвестируется непосредственно в данной организации на нужды обеспечения, развития и совершенствования основной уставной деятельности.

Платные формы деятельности культурно-досуговых учреждений, театров, филармоний, народных коллективов и исполнителей не рассматриваются как предпринимательство, если доход от них полностью идет на их развитие и совершенствование. Изменения в составе финансовых средств и неопределенность в расходовании финансовых ресурсов потребовали разработки Постановления от 26.06.1995№ 609 «Об утверждении положения об основах хозяйственной деятельности финансирования организаций культуры и искусства» (в ред. Постановления Правительства РФ от 23.12.2002№ 919). В соответствии с данным Положением были упорядочены формы культурной деятельности, изменен порядок формирования специальных фондов, утвержден состав плановых документов и создана методика разработки цен на платные услуги и продукцию. Принятие Положения потребовало пересмотра действующего в государственных учреждениях культуры порядка хозяйствования и финансирования.

Финансовые средства должны направляться на развитие материально-технической базы, реализацию новых проектов, совершенствование сферы платных услуг, материальное стимулирование сотрудников.

Победить на рынке непросто. Услуга должна производиться качественней, чем у конкурентов. Нужно найти хороший товар или услугу, которая отвечала бы требованиям рынка, сравнить свой товар (услугу) с предоставляемыми конкурентами и попытаться их обойти. Для этого достаточно взглянуть на посещаемость. Интересная программа не останется без зрителей. Хорошая реклама — 50% успеха. К примеру, Орловский Областной центр народного творчества регулярно дается реклама на радио и телевидении, в местные газеты. Развешиваются баннеры, распространяются афиши, делаются устные объявления организациям, на мероприятиях раздаются буклеты.

Финансовые средства, полученные учреждением, должны направляться на развитие материально-технической базы, реализацию, новых проектов в рамках основной уставной деятельности, совершенствование сферы платных услуг, материальное стимулирование сотрудников, участвующих в организации и осуществлении платных услуг.

По решению дирекции отдельным категориям населения платные услуги могут оказываться на льготной основе, например:

Чтобы стать конкурентоспособными и уметь зарабатывать, нужно подключить всю свою фантазию и творческий потенциал. Учреждения, располагающие земельными участками, могут использовать их в своих интересах.

Например, зимой заливать каток и сдавать в прокат коньки и клюшки. Летом — натягивать сетку для игры в теннис или волейбол. Это актуально, поскольку интерес к спорту сейчас значительно возрос, и средства, затраченные на приобретение спортивного инвентаря, непременно оправдаются.

Можно сдавать в аренду имущество, здание; организовать свадьбы, гастроли артистов, оказывать образовательные услуги, ксерокопирование, фото и видеосъемку, наладить книготорговлю. Одним словом, выбор есть.

Наиболее эффективно соединение услуг в комплексе. Малодоходные услуги стоит совместить с мероприятиями, дающими дополнительные средства. Например, проведение конкурсов и лотерей в антрактах мероприятий даст дополнительный доход, а организация детской комнаты позволит расширить контингент посетителей. Кроме того, после фестивалей и смотров можно устраивать танцевальные вечера.

Малодоходные услуги стоит соединить с мероприятиями, дающими дополнительные средства. Например, проведение конкурсов и лотерей в антрактах даст дополнительный доход, а организация детской комнаты позволит расширить контингент посетителей.

Затраты себя оправдают. Накопленные на счете деньги можно потратить на еще более выгодное приобретение. Например, бильярд — очень прибыльное дело. Можно также получить разрешение на продажу воды (прохладительных напитков) и пирожков.

Чтобы успешно развивать платные услуги, необходимо знать, какие виды деятельности лицензируются, и своевременно открыть лицензию. Например, подлежат лицензированию: учебная деятельность, производство и запись дисков, издательская, реставрационная и рекламная деятельность. Есть смысл подумать и о совместных проектах: мероприятие, проведенное при успешном сотрудничестве учреждений, обязательно принесет выгоду.

В Орловском областном центре народного творчества популярностью пользуют танцы для пожилых людей. Они приходят в осенне-зимний период, когда на улице темно и холодно, а в концертном зале центра уютно, светло и весело. А в прошлом году во время осенне-зимних каникул в фойе концертного зала располагался переносной планетарий. Дети из близлежащих школ с удовольствием знакомились с миром космоса. Летние каникулы обычно начинаются с концерта коллективов центра устроенного для школьников.

Мероприятия, проводимые в Орловском областном центре народного творчества, пользуются популярностью: например раскупаются билеты на фестиваль народного танца «Русские узоры». Надо сказать, что народный танец — разработанный жанр на Орловщине, и мероприятие получается очень красивое.

Есть смысл подумать и о совместных проектах: а мероприятие, проведенное при успешном сотрудничестве учреждений, обязательно принесет выгоду.

Кстати, в своей работе Орловский областной центр народного творчества не обходится и без поддержки спонсоров. В 2010 г. только на Международный фестиваль «И играла гармонь в День Победы!» откликнулся добрый десяток организаций и физических лиц, которые помогли финансовыми и материальными средствами.

Таким образом, собирая по крупицам услуги, можно реально улучшить состояние материально-технической базы учреждения, расширить и совершенствовать сферу платных услуг.

Образец. Положение о платных услугах1. Настоящее Положение разработано в соответствии с частью первой Гражданского кодекса РФ (ст.50 и 120, п. 2 ст. 298), ст. 606, гл. 34 «Аренда, части второй Гражданского кодекса РФ, п. 6 ст. 1259, части четвертой Гражданского кодекса РФ, Устава центра и иных нормативных актов.

Положение учитывает законодательные акты Российской Федерации, предоставляющие льготы по налогообложению для учреждений культуры и искусства. Настоящее положение регламентирует деятельность в сфере оказания платных услуг населению, устанавливает порядок и условия их предоставления.

2. Целью настоящего Положения является упорядочение платных услуг, расширение объемов оказываемых платных услуг, улучшение финансового положения учреждения.

3. Платные услуги оказываются соответствии с потребностями физических и юридических лиц на добровольной основе за счет личных средств граждан, организаций и иных источников, предусмотренных законодательством.

4. Платные услуги относятся к приносящей доход деятельности центра.

Центр может осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых он создан.

5. Деятельность учреждения, приносящая доход, отмечена в Уставе центра (…).

6. Центр оказывает платные услуги согласно перечню и прейскуранту, утвержденным в установленном порядке. На период работы по оказанию платных услуг могут привлекаться внештатные сотрудники на основании трудовых договоров.Предостав-лениеплатных услуг оформляется договором установленного образца, в котором регламентируются условия и сроки их получения, порядок расчета, права, обязанности и ответственность сторон. Документ составляется в двух экземплярах и подписывается обеими сторонами.

При оказании простой платной услуги потребителю на руки выдается билет, который является бланком строгой отчетности:

7. Осуществляя платные услуги, центр, согласно действующим нормативным актам, устанавливает и утверждает цены на платные услуги приказом директора в соответствии с основами законодательства о культуре, методическими рекомендациями о порядке формирования цены на платные услуги, оказываемые населению. Регулирование цен осуществляется путем установления фиксированной цены на платные услуги. Цены могут изменяться в связи с изменением конъюнктуры рынка, а также изменением расходов на оказание услуг.

8. Разработка проектов приказов, положений, калькуляций по каждому виду платных услуг осуществляется ведущим методистом по платным услугам, заведующими отделами и бухгалтером на основе действующих нормативных материалов, которые вводятся в действие с момента их утверждения директором центра.

9. Центр организует предоставление информации организациям и физическим лицам о возможностях получения соответствующих видов платных услуг, порядке и условиях их предоставления.

10. Оплата за оказание услуги может производиться путем безналичного расчета, а также за наличный расчет через кассу учреждения с использованием стандартной формы бланк — квитанции, являющейся документом строгой отчетности и утвержденной в установленном порядке (КО-1). Учреждение (центр) за оказанную услугу обязано выдать потребителю копию договора, билет (утвержденного образца), подтверждающие оплату и прием наличных денег в кассу. Потребитель обязан оплатить оказанные платные услуги в порядке и сроки, указанные в договоре, а при билетной форме — стоимостькультурно-зрелищногомероприятия.

При взаиморасчетах с организациями и учреждениями стоимость оказания услуг подтверждаетсясчетом-фактурой. Регистрация счетов по платным услугам ведется в от-дельномжурнале. Статистический и бухгалтерский учет результатов предоставляемых платных услуг населению ведется от основной деятельности. Финансовые операции, связанные с платной деятельностью, осуществляются на счете «По учету средств, полученных от предпринимательской деятельности и иной приносящей доходдея-тельности» и в соответствии с инструкцией, утвержденной приказом Министерства РФ от 30.12.1999№ 1074 «По бухучету в учреждениях на бюджете».

11. Доходы от предоставления платных услуг являются дополнительным источником средств, направляемых на:

Средства на оплату труда распределяются согласно утвержденной смете расходов по платным услугам. В общий фонд оплаты труда работников, выполняющих работы по оказанию платных услуг работников, содействующих их выполнению, направляется не более 45% от общей суммы доходов.

12. Во всех случаях, не предусмотренных, настоящим Положением, следует руководствоваться действующим законодательством.

13. Претензии и споры, возникающие между потребителем услуг и исполнителем, разрешаются по соглашению сторон или судебном порядке в соответствии с действующим законодательством Российской Федерации.

14. Центр (в лице директора отчитывается в деятельности по организации платных услуг перед учредителем. Учредитель (в лице Департамента образования, куга туры и спорта по Орловской области) имеет право в установленном законодательством порядке приостановить деятельность центра по предоставлению платных услуг, если эта деятельность идет в ущерб основной.