Рейтинг: 4.8/5.0 (1916 проголосовавших)

Рейтинг: 4.8/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

Ликвидационная декларация при закрытии ИП – это документ, который подается предпринимателем в налоговую службу для подтверждения факта о прекращении его деятельности. В Налоговом кодексе Российской федерации прописано, что каждый гражданин, который занимался каким-либо видом деятельности, приняв решение закрыться, обязан предоставить ряд необходимых документов.

Он должен показать отчетность за весь период работы, подать заявление на имя начальника налоговой службы с просьбой проверить его деятельность и разрешить закрытие. Данную процедуру налоговые инспекторы проводят некоторое время, а по окончании выдают обходной лист с подписями всех служб, которые свидетельствуют об отсутствии задолженности. Только тогда деятельность данного предпринимателя считается завершенной, и он снимается с реестра.

Ступени процедуры закрытия ИП Значительные изменения пенсионного и налогового законодательства привели к тому, что большая часть индивидуальных предпринимателей начала прекращать свою деятельность и закрывать бизнес. Данная ситуация объясняется введением страховых взносов, которые должны уплачивать предприниматели в Пенсионный фонд. Нововведенная патентная система налогообложения наложила свой отпечаток на следующие сферы малого бизнеса:

Значительные изменения пенсионного и налогового законодательства привели к тому, что большая часть индивидуальных предпринимателей начала прекращать свою деятельность и закрывать бизнес. Данная ситуация объясняется введением страховых взносов, которые должны уплачивать предприниматели в Пенсионный фонд. Нововведенная патентная система налогообложения наложила свой отпечаток на следующие сферы малого бизнеса:

В ценовом эквиваленте данный налог в 7 раз выше, чем в предыдущие годы. Поэтому большая часть малых предпринимателей решила прекратить свой индивидуальный бизнес.

А вот процедура закрытия несколько упрощенная. При принятии окончательного решения в данном вопросе необходимо обращаться в городскую, районную или областную администрацию к лицам, которые занимаются закрытием ИП. Первым шагом является подача заявления, которое рассматривают в совсем короткие сроки. После того как получен положительный ответ, предпринимателя направляют в Пенсионный фонд и к налоговым специалистам.

Они выполняют тщательную проверку в вопросах задолженности по всем видам налогов, которые должен был уплачивать ежемесячно предприниматель. Такие ревизии проводятся на основании приказа, образец которого вручают предпринимателю. В нем четко указаны сроки выполнения проверки. Копию такого приказа отдают ему на руки.

Они выполняют тщательную проверку в вопросах задолженности по всем видам налогов, которые должен был уплачивать ежемесячно предприниматель. Такие ревизии проводятся на основании приказа, образец которого вручают предпринимателю. В нем четко указаны сроки выполнения проверки. Копию такого приказа отдают ему на руки.

Заключительным этапом закрытия является выдача обходного листа с подписями всех специалистов налоговой службы и Пенсионного фонда, которые совершали данные действия. Если были небольшие недоимки, они должны будут ликвидированы в кратчайшие сроки.

Одним из документов, которые в обязательном порядке должен предъявить предприниматель, является декларация. В ней точно указана нулевая форма реорганизации.

Особенности подачи декларацииРазличные жизненные обстоятельства могут спровоцировать принятие решения о закрытии ИП. Исходя из этого ликвидационная декларация может быть подана в любое время. И оно не зависит от периода отчетности. Данный документ будет последним среди ранее сданных за каждый месяц. Он подается только после того, как зарегистрирован факт о прекращении предпринимательской деятельности. А система налогообложения диктует форму подачи и период данных действий.

Если предприниматель находится на УСН, то заполненный бланк декларации подают до конца месяца после того, как деятельность прекращена. Уплачивается и налог, при этом не нарушаются сроки.

Если предприниматель находится на УСН, то заполненный бланк декларации подают до конца месяца после того, как деятельность прекращена. Уплачивается и налог, при этом не нарушаются сроки.

При утере права на спецрежим ИП сдает отчетность с 20 до 25 числа того месяца, который идет за квартальным периодом потери права на применение УСН.

Чтобы правильно оформить ликвидационную декларацию при закрытии ИП, можно посмотреть на образец. В нем на примере указаны те параметры, которыми должны быть заполнены все поля документа. В графе “Налоговый период” записывают весь календарный год. Данная ликвидационная декларация имеет и другой код. Вместо обычного (при отчетности на каждый месяц) 34 теперь записывают 50. В графе, где написано о форме реорганизации, указывают цифру 0. Она подтверждает наличие статуса ликвидации.

Сроки подачи данной декларации ограничены. Они составляют всего 5 дней от подтверждения факта законного прекращения деятельности и 20 дней с момента истечения квартального периода. Если данный временной интервал не соблюден, то ИП необходимо будет уплатить НДФЛ.

Вопросы закрытия предпринимательской деятельности рассматриваются с каждым гражданином индивидуально.

Любые нюансы, которые возникают при рассмотрении данного вопроса, должны быть грамотно разрешены с юридической точки зрения. Тогда не будут возникать множественные судебные разбирательства, а предприниматель будет уверенно продолжать процедуру закрытия и завершит ее с соблюдением тех сроков, которые указаны в Налоговом кодексе (ликвидация ИП).

Декларация при закрытии ИП

Всем доброго времени суток!

Не могу понять как быть с отчетностью после закрытия ип.

Открыл ИП в декабре 2015г. УСН(доходы). Начал деятельность в марте 2016,решил закрыться в апреле и в последние 2 дня работы приехала выездная проверка,оштрафовали за торговлю без ККТ.

В итоге закрыл ИП 13 мая,заплатил поборы ПФР, теперь не знаю как сдавать отчетность, т.к. хотел подать нулевую декларацию,а есть штраф за ККТ.

КУДИРа нет.

Буду крайне признателен за Ваши мысли по сложившейся ситуации!

Re: Декларация при закрытии ИП

т.к. хотел подать нулевую декларацию,а есть штраф за ККТ.

Если были доходы, то нулевую декларацию нельзя подавать. Надо рассчитать и заплатить налог.

Штраф и декларация никак не связаны друг с другом у ИП. Штраф оплачивайте, иначе он будет висеть на вас. В декларации штрафы не учитываются.

КУДИР в налоговую не сдается специально, только по требованию налоговиков.

Re: Декларация при закрытии ИП

За 2015 можете сдать нулевку (если не было доходов), будет штраф от налоговой, а вот за 2016 год не советую нулевку сдавать, коли вас привлекли за отсутствие чеков. Если у вас не сдана декларация за 2015 год и не уплачены взносы в ПФР за 2015 год, то ПФР может вас привлечь к штрафу в 140 000.

Если вы закрылись в 2016 году, то и за 4,5 месяца вы так же должны рассчитать оплатить ПФР.

Re: Декларация при закрытии ИП

При УСН вам надо сдать декларацию не позднее 25 числа месяца, следующего за месяцем «закрытия ИП». Если вас поймали с работой без ККМ. то значит надо указать ту сумму. в момент которой была контрольная закупка и оплатить 6 % единый налог с доходов. А штраф не относится к декларации-это всего лишь штраф за рабочий процесс без кассы. Я так понимаю была контрольная закупка.

Re: Декларация при закрытии ИП

Маленькая поправочка.

письмо ФНС от 29.04.2015 №СА-4-7/7515: при закрытии ИП действует обшее правило - декларация по УСН должны быть подана в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 04:38. Часовой пояс GMT +3.

Каждый бизнесмен знает, что без подачи декларации УСН закрытие ИП либо просто переход в другую организационно-правовую форму, а именно в ООО, невозможно, поскольку сначала необходимо рассчитаться с долгами и отчитаться перед контролирующими органами. Для этого в налоговую и Пенсионный Фонд подаются документы и бланки отчетности.

Если решение завершить свою предпринимательскую деятельность назрело давно, а ИП не работал на протяжении длительного времени, то есть дохода не было, значит, в налоговую инспекцию необходимо подавать нулевую декларацию. Это необходимое требование для тех бизнесменов, которые работают на упрощенке.

Нулевую декларацию по УСН при закрытии ИП приходится подавать тем предпринимателям, которые не вели фактическую деятельность на протяжении года. Также подобный тип отчетности подходит для тех ИП, которые зарегистрировались перед самым окончанием налогового периода и еще не успели ничего заработать. В случае, когда бизнес был убыточным, предпринимателю нужно подать нулевую отчетность.

Особых требований к бланку отчетности нет. Здесь используются все те же документы, как и для подачи обычной декларации в ФНС для ИП, работающих по упрощенной системе налогообложения. Образец декларации по УСН при закрытии ИП можно получить в ближайшем отделении налоговой службы либо найти ниже.

Особых требований к бланку отчетности нет. Здесь используются все те же документы, как и для подачи обычной декларации в ФНС для ИП, работающих по упрощенной системе налогообложения. Образец декларации по УСН при закрытии ИП можно получить в ближайшем отделении налоговой службы либо найти ниже.

Вернуться к оглавлению

Как заполняется нулевая декларация?Если предприниматель решил завершить свою деятельность по причине убыточности либо из-за невостребованности своего ИП, ему в любом случае придется отчитываться перед контролирующими органами, а в первую очередь перед налоговой инспекцией. Если речь идет о нулевой декларации, то ее заполнить будет гораздо проще, нежели обычную. Все дело в том, что никаких подсчетов тут проводить не нужно, поэтому бумага заполняется за пару минут. Пример заполнения декларации УСН при закрытии ИП можно найти ниже.

На первой странице налоговой формы для УСН необходимо внести информацию о регистрационных данных ИП, вписать в ячейку с номером корректировки цифру 0, указать отчетный год, код отделения налоговой службы, коды деятельности предприятия, полное название организации и ФИО ее владельца.

Что касается того, как заполнить декларацию УСН при закрытии ИП, здесь очень важно верно заполнить строку с указанием налогового периода.

Если бланк декларации будет заполняться предпринимателем в обычном режиме, необходимо поставить «34». В случае, когда ИП собирается сменить налоговый режим либо завершить свою предпринимательскую деятельность, необходимо указать «50». Это очень важно. Только после тщательной проверки всех этих данных можно переходить к дальнейшему заполнению бланка.

Если бланк декларации будет заполняться предпринимателем в обычном режиме, необходимо поставить «34». В случае, когда ИП собирается сменить налоговый режим либо завершить свою предпринимательскую деятельность, необходимо указать «50». Это очень важно. Только после тщательной проверки всех этих данных можно переходить к дальнейшему заполнению бланка.

Учитывая то, что в данном случае заполняется декларация нулевой отчетности, никаких подсчетов производить не нужно. Соответственно, и вписывать в декларацию будет нечего. По этой причине на второй странице везде ставятся прочерки. Единственное, что нужно указать, так это код процентной ставки, которая была выбрана предпринимателем для использования режима упрощенной системы налогообложения. Если ИП платил налоги со всех доходов, нужно поставить в строке 001 цифру 1. При использовании варианта «доходы за вычетом расходов», нужно вписать двойку. Кроме того, придется указать саму налоговую ставку на третьем листе. В первом случае она составляет 6 процентов, а во втором — 15.

После тщательной проверки всей прописанной информации, необходимо тщательно проверить каждую заполненную строку. Если все правильно, владелец ИП должен поставить на каждом листе свою подпись и проставить дату заполнения.

Вернуться к оглавлению

Как подавать документ?Подавать декларацию УСН при завершении предпринимательской деятельности можно несколькими способами. Важно передать бумагу непосредственно в территориальное налоговое отделение, к которому приписан ИП.

Подают заполненные бланки, как правило, лично бизнесмены. Для этого нужно заполнить форму в 2 экземплярах. Обе бумаги необходимо подать сотрудникам налоговой службы. После 1 экземпляр остается для рассмотрения в ФНС, а другой возвращается предпринимателю, но уже с отметкой о том, что документы были приняты налоговой службой.

Подают заполненные бланки, как правило, лично бизнесмены. Для этого нужно заполнить форму в 2 экземплярах. Обе бумаги необходимо подать сотрудникам налоговой службы. После 1 экземпляр остается для рассмотрения в ФНС, а другой возвращается предпринимателю, но уже с отметкой о том, что документы были приняты налоговой службой.

Если у бизнесмена нет возможности самостоятельно подать декларацию УСН для завершения своей предпринимательской деятельности, он может отправить заполненные бланки по электронной почте. Подобный вариант может быть очень удобным, а главное быстрым, однако, тут имеется 1 существенная проблема. Речь идет о необходимости использования электронной подписи. Именно ею нужно заверять документы перед отправкой их в ФНС. Если цифровая подпись не была оформлена предпринимателем, у него не получится подать декларацию через официальный ресурс налоговой службы.

Еще 1 дистанционным способом подачи документов является их отправка через обычную почту. Письмо необходимо отправлять исключительно в заказном варианте. В конверте должна присутствовать опись вложенных бумаг и бланков. Желательно заказать отправку с уведомлением о получении.

Что касается закрытия ИП, когда сдавать декларацию УСН тоже является важным вопросом. Любую декларацию, как нулевую, так и обычную, необходимо подавать до определенного срока. Для юридических лиц срок сдачи декларации УСН при закрытии ИП отведен до конца марта того года, который следует за отчетным. У индивидуальных предпринимателей есть на 1 месяц больше.

Даже в тех случаях, когда бизнесмен больше не планирует продолжать работу и собирается закрывать ИП, он не освобожден от подачи декларации, если им используется упрощенный налоговый режим. За несоблюдение данного правила предусмотрено наказание. Если предприниматель опоздает с подачей документов в налоговую службу, ему будет назначен штраф в размере 1000 рублей. Если задержка составила более 10 дней, специалисты ФНС могут заморозить расчетный счет предпринимателя.

Вернуться к оглавлению

Ликвидация бизнеса Если индивидуальный бизнесмен решил добровольно завершить свою деятельность, ему необходимо не только отчитаться перед контролирующими органами, но и правильно ликвидировать ИП.

Если индивидуальный бизнесмен решил добровольно завершить свою деятельность, ему необходимо не только отчитаться перед контролирующими органами, но и правильно ликвидировать ИП.

Для начала придется обратиться в территориальное отделение налоговой инспекции, куда подавалась декларация по УСН, но на этот раз предоставить сотрудникам ФНС определенный пакет документов. Сюда входит заявление, заполненное по специальной форме Р26001. Также бизнесмену придется предварительно взять справку в Пенсионном Фонде, которая будет подтверждением того, что все отчеты в данную организацию были вовремя сданы. В пакет документов для ФНС обязательно должна входить квитанция об уплате госпошлины, которая на данный момент составляет 160 рублей. Совершать данную процедуру можно абсолютно в любом российском банке.

Пакет бумаг лучше всего подавать в налоговую самостоятельно, так как это обойдется дешевле. Если такой возможности нет, можно передать документы через посредника, но в таком случае ему понадобится доверенность, заверенная у нотариуса. При необходимости можно совершить данную процедуру и через почту, но тут тоже без помощи нотариуса не обойтись, так как он должен заверить подпись на заявлении. После того, как сотрудники налоговой инспекции получат бумаги, они должны выдать расписку о приеме бумаг. В случае, когда все было оправлено по почте, расписка отправляется аналогичным путем.

Через 5 дней с момента подачи полного пакета документов можно снова отправляться в территориальное отделение налоговой службы, чтобы получить свидетельство о прекращении коммерческой деятельности. Далее нужно обратиться в Пенсионный Фонд и полностью рассчитаться с долгами. После этого можно закрывать свой расчетный банковский счет. На этом этапе ликвидацию предпринимательской деятельности можно считать завершенной.

Вернуться к оглавлению

Ликвидация бизнеса в принудительном порядкеЕсли у предпринимателя сложилась такая ситуация, когда ему приходится завершать свою коммерческую деятельность не по своей воле, он тоже обязан подавать декларацию по УСН о доходах в налоговую службу. Подобное возможно в тех случаях, когда ИП был официально признан банкротом, его лишили права на ведение бизнеса через суд либо было аннулировано действие документа для легального проживания на территории РФ.

Здесь порядок завершения предпринимательской деятельности будет аналогичным тому, как данный процесс происходит при добровольной ликвидации. В случае, когда ИП был официально признан банкротом, ему необходимо подать в ФНС нулевую декларацию УСН. Если закрывается работающий прибыльный бизнес, документ заполняется в обычной форме, то есть с указанием всех расчетов.

После произошедших в 2013 году увеличений размеров страховых взносов часть индивидуальных предпринимателей в 2014, 2015 годах стали рассматривать целесообразность осуществления предпринимательской деятельности и задумались о закрытии ИП. В связи с этим важным является рассмотрение вопросов, связанных с закрытием ИП так, чтобы избежать претензий от контролирующих органов и даром не потерять время.

В случае если ИП решит прекратить его деятельность, ему необходимо рассчитаться с внебюджетными фондами и налоговыми органами. Важно отметить, что закрытие ИП часто называют ликвидацией, что совершенно не корректно. Понятие «ликвидация» применяется к организациям, то есть юридическим лицам. Ликвидировать же ИП, то есть физическое лицо — невозможно.

Существуют компании, которые на платной основе предлагают услугу по организации закрытия ИП, но знание законодательства и нормативных требований позволит это сделать самостоятельно.

Для того чтобы закрыть ИП необходим ряд документов, в частности:

Рассмотрим более подробно данные документы.

Заявление имеет код формы Р26001. Его можно заполнить на компьютере либо собственноручно. В заявлении не допускаются исправления. Форма заявления представлена на сайте ФНС и в каждом ее отделении.Сформировать квитанцию можно при помощи специального сервиса на сайте ФНС — service.nalog.ru/gp2.do. Необходимо заполнить все поля бланка, затем его распечатать и оплатить. При необходимости бланк можно сначала скачать на компьютер, затем заполнить. Оплачивается госпошлина в любом отделении банка — ее стоимость составляет 160 рублей.

Подавать документы в налоговый орган возможно несколькими способами, а именно:

По истечении 5 рабочих дней со дня подачи документов ИП получает свидетельство о регистрации прекращения деятельности в качестве ИП и выписку ЕГРИП. После этого в течение 12 дней нужно подать информацию в ПФ о закрытии ИП, после чего ИП необходимо получить выписку о платежах, закрыть расчетный счет и подать отчет в ФСС. За период деятельности в отчетном году необходимо доплатить страховые взносы не позже истечения 15 дней со дня закрытия ИП. Взносы рассчитываются пропорционально дням работы. В случае если у ИП имелся кассовый аппарат, его необходимо снять с учета. При этом важно заметить, что за невыполнение данного требования предусмотрены штрафные санкции.

Таким образом, был рассмотрен основной порядок действий при закрытии ИП. Далее уделим внимание непосредственно отчетности, составляемой в условиях предстоящего закрытия ИП, и рассмотрим ее особенности.

Отчетность ИП при закрытииИП может принять решение прекратить свою деятельность в любой момент. В связи с этим ликвидационная декларация подается независимо от отчетного периода. Ликвидационная — это декларация ИП, которую необходимо сдать в налоговую после регистрации завершения деятельности. Ее форма и сроки подачи зависят от системы налогообложения.

Рассмотрим случаи подачи отчетности и деклараций при разных системах налогообложения.

Из пункта 2 статьи 346.23 НК следует, что декларацию по УСН необходимо сдать до 25 числа следующего за месяцем прекращения деятельности месяца. Помимо этого, в тот же срок нужно оплатить налог при УСН при его наличии. Кроме декларации требуется подача уведомления о прекращении деятельности — не позднее 15 дней после прекращения деятельности ИП.ИП требуется сняться с учета плательщика ЕНВД, для чего подается заявление в налоговый орган по форме ЕНВД-4. Так ИП, прекративший деятельность, сдает декларации и платит налоги в обычные сроки, уже не будучи предпринимателем, то есть в пределах до 20 числа месяца, следующего за отчетным. Но следует заметить, что многие управления налогового органа рекомендуют отчитаться и уплатить необходимые налоги до регистрации прекращения деятельности.

Иными словами, прекращение деятельности ИП на ЕНВД обязывает его сняться с учета как плательщика данного налога. Заявление ЕНВД-4 предоставляется обязательно в рок 5 дней после внесения записи в ЕГРИП о прекращении ведения деятельности ИП.

Налоговый кодекс в случае закрытия ИП на спецрежимах не устанавливает обязательные сроки сдачи декларации и уплаты налогов. Но прекращение работы ИП на ЕНВД нельзя воспринимать как аннулирование всех накопившихся долгов. В налоговый орган необходимо подать «последнюю» декларацию и заплатить ЕНВД за последний квартал, в котором осуществлялась работа. Декларацию можно подать до подачи заявления, либо после окончания налогового периода. Важно помнить, что глава 26.3 НК не предусматривает «нулевые» декларации по ЕНВД.

При прекращении ведения деятельности ИП в налоговой декларации по ЕНВД код налогового периода — проставляется 50, а форма реорганизации — проставляется 0, что означает ликвидацию. В случае если ИП прекращает деятельность до окончания квартала, нулевое значение физического показателя отмечается за месяцы, в которых ни дня не велась деятельность. Если же какой-либо месяц ИП не полностью работал, расчет физического показателя осуществляется по количеству дней, начиная со дня постановки на учет или по день снятия с учета.

Обязательства ИПВ момент осуществления закрытия ИП налоговая служба информирует об этом внебюджетные фонды — ФСС и ПФ. На основе этих данных, фонды снимают с учета ИП автоматически. Однако, в случае наличия невыплаченной задолженности ее необходимо оплатить, уже будучи физ. лицом. Иначе долги будут взысканы через суд.

Если же ИП зарегистрирован как работодатель, тогда еще нужно осуществить расчет по долгам в фонды заранее.

Кроме того, важно учитывать, что при наличии обязательств перед кредиторами и бывшими сотрудниками — предприниматель рискует потерять свое имущество, так как в случае невыплаты они имеют право обратиться с требованием в суд.

Подводя итог, обобщим схему действий в случае необходимости закрытия ИП:

В заключение хотелось бы отметить, что после закрытия ИП налоговая и ПФ имеют право взыскивать штрафы, пени, недоимки только в судебном порядке. Долги перед контрагентами также могут взыскиваться после закрытия ИП. Поэтому важно хранить все налоговые и бухгалтерские документы не менее 4 лет со дня закрытия ИП. А документы по сотрудникам необходимо сдавать в архив. Несмотря на то, что выездная проверка налоговой службы проводится в подобном случае крайне редко, вызов же в налоговую инспекцию с целью проверки необходимых документов в пределах 3 лет после окончания деятельности исключать ни в коем случае нельзя.

Главная » Постановление » Декларация усн при закрытии ип в 2015 году образец

Налоговая декларация по усн в 2015-2016 годах скачать бланкВнашей нынешней публикации мырассмотрим, кто может сдавать нулевую декларацию поусн в2015-2016 году иправила ипорядок еенаполнения. Укажите сумму расходов за год (сумма за 1-ый, 2-ой, 3-ий и 4-ый квартал). На сумму авансовых платежей (строчки 020, 040 и 070), уменьшенную на суммы авансовых платежей к уменьшению (строчки 050 и 080) стр.

Укажите сумму убытка (при наличии), которую получлибо в прошедших годах, уменьшающую налоговую базу отчётного периода. При отрицательном итоге в данной строке нужно поставить прочерки, а приобретенное значение (без знака минус) перенести в сроку 050.

Укажите сумму убытка (при наличии), которую получлибо в прошедших годах, уменьшающую налоговую базу отчётного периода. При отрицательном итоге в данной строке нужно поставить прочерки, а приобретенное значение (без знака минус) перенести в сроку 050.

Никакой особенной формы для предоставления нулёвки не предвидено употребляется та, которая утверждена для всех упрощенцев приказом минфина рф 58 н от 22.  На сумму исчисленного налога за год (строчка 133 раздела ) за минусом.

На сумму исчисленного налога за год (строчка 133 раздела ) за минусом.

При заполнении декларации усн за 2015 год выходит такая картина стр1302310 стр1316210 стр13215990 стр13321210. В егрюл (для ооо) закрытие ип ликвидация ооо.

При заполнении декларации усн за 2015 год выходит такая картина стр1302310 стр1316210 стр13215990 стр13321210. В егрюл (для ооо) закрытие ип ликвидация ооо.

Декларация по усн за 2016 год новенькая форма сдается компаниями в 1-ый раз. Указывать только то, что должно быть к уплате в согласовании с вашими доходами расходами. веб-бухгалтерия моё дело - скачайте безвозмездно заявление о переходе на усн при регистрации ип и ооо.

Если вы работаете на усн доходы либо енвд, сумму. Если ваши ошибки не занизлибо сумму налога, подлежащего к уплате в бюджет, тогда можно не подавать уточнённую декларацию, т. совершенно нулевую декларацию вы подавать не сможете, но сможете исключить из нее один либо два месяца(если сниметесь с учета на это время).

Можно еще вопрос?) в строке 100 мне точно писать 0?либо тоже ставить прочерки? Кодом 96 обозначают последний налоговый период при прекращении. Цитата написано все понятно, вот только в 97,2199,01,01 в проводках налогового учета вр отриц. 030, 060, 090 указывается только при смене места жительства ип (места нахождения организации). Налоговая декларация усн доходы 2015-2016 для ип и организаций (эталон наполнения.

Налоговая декларация для ИП на УСН с начала 2015 года предоставляется в налоговые органы с использованием новой формы КНД 1152017. которую утвердила ФНС своим приказом ММВ-7-3/352@. С использованием данной формы отчетности некоторые предприниматели в 2016 году уже успели отчитаться в налоговую.

Однако в апреле начал свое действие другой приказ № ММВ-7-3/99@, который отменил действие прежнего и ввел форму, которая и будет действовать на протяжении 2016 года. Приказ был принят 26 февраля. Поскольку он не содержат конкретных указаний, с какого момента должна применяться новая форма декларации, начинать ее применение необходимо по истечении 10 дней с момента публикации приказа в СМИ, то есть с 10 апреля.

Важно! Предпринимателям, которые успели отчитаться по старой форме до 10 апреля, пересдавать декларацию не нужно.

Как заполнить декларацию по УСНЗаполнение декларации производится на основании данных, которые в течение года заносятся в книгу, предназначенную для учета доходов и расходов предпринимателя.

Есть две системы расчета упрощенного налога:

От выбора системы расчета зависит алгоритм заполнения декларации. В первом случае заполнению подлежит титульный лист и разделы 1.1, 2.1. Во втором случае заполняются 1.2, 2.2.

Раздел 3 заполняется только в том случае, если предприниматель получал целевое финансирование или ему оказывалась благотворительная помощь, включая имущество, работы или услуги (с полным списком благотворительных и целевых поступлений можно ознакомиться, изучив приложение 5 к Порядку заполнения декларации).

При заполнении декларации необходимо также придерживаться определенных технических правил:

Заполнить декларацию ИП могут воспользовавшись бесплатной программой, которую предлагает ФНС или платной программой, разработанной специально для предпринимателей «1С:Предприниматель». Все программы при условиях регулярного обновления будут содержать новые бланки с актуальными изменениями. Заполнение декларации производится в автоматическом режиме, что полностью исключает возможность допустить ошибку.

![]()

Помимо этого существуют различные интернет-сервисы, которые предоставляют платные услуги по заполнению деклараций. Можно также воспользоваться услугами специализированных компаний, оказывающих бухгалтерские услуги.

Изменения 2016 в новой форме бланкаКорректировки, внесенные в форму декларации в 2016 году, заключаются в следующем:

Важно. Для удобства заполнения декларации рекомендуется заполнять ее в обратном порядке, т.е. вначале раздел 2, а затем раздел 1.

Нулевая декларация Предоставлять отчетность ИП должны даже в том случае, если на протяжении года хозяйственную деятельность они не вели. В этом случае предоставляется нулевая отчетность, однако это вовсе не означает, что в декларации будут стоять одни нули или прочерки.

Предоставлять отчетность ИП должны даже в том случае, если на протяжении года хозяйственную деятельность они не вели. В этом случае предоставляется нулевая отчетность, однако это вовсе не означает, что в декларации будут стоять одни нули или прочерки.

В нулевой декларации заполнению подлежат только титульный лист и строки 010, 030, 060, 090 и 102 в разделах 1.1 и 2.1 соответственно для тех, кто предоставляет декларацию по системе «доходы».

В нулевой декларации для тех, кто производит расчет упрощенного налога по системе «доходы минус расходы» раздел 2.1 не заполняется. Вместо него заполнению подлежит радел 2.2 и строки с 260 по 263. Все остальные строки должны содержать прочерки.

Книга, в которой предприниматель отражает свои доходы и расходы, также формируется с нулевыми показателями и предоставляется в ФНС по требованию.

За не предоставление нулевой отечности статьей 119 НК РФ предусмотрен штраф в таком же размере, как и за не предоставление обычной декларации.

Срок сдачи декларацииПредприниматели, использующие упрощенную систему налогового учета, предоставляют отчетность единожды в год. Промежуточная поквартальная отчетность для предпринимателей, использующих УСН. не предусмотрена.

В 2016 году предприниматели должны отчитаться по форме КНД 1152017 до 30 апреля. Несвоевременное предоставление декларации чревато штрафами. Размер такого штрафа составляет 1000 рублей. А если помимо пропуска срока подачи декларации еще и не был уплачен налог, к сумме штрафа добавиться еще 5% от суммы неуплаченного налога за каждый месяц.

Не смотря на то, что сдается декларация раз в году, уплачивать авансовые платежи нужно каждый квартал. В зависимости от финансовой ситуации предпринимателя сумму авансового ежеквартального платежа можно корректировать, однако по итогам года она должна быть уплачена в полном объеме. Соответственно, чем большая сумма будет заплачена авансом, тем меньше придется платить в конце года.

Порядок предоставленияДекларация УСН предоставляется предпринимателем в ФНС по месту своего проживания. Предоставить ее можно несколькими способами:

Для прекращения своей деятельности ИП необходимо обращаться в тот орган, который его регистрировал. Перед закрытием предприниматель в обязательном порядке должен выполнить только два действия:

Все остальные действия, включая и сдачу отчетности УСН, предприниматель может выполнить уже после регистрации прекращения деятельности.

Важно! Порядок, в котором производится регистрация прекращения деятельности предпринимателя может существенно отличаться в разных ФНС.

Исходя из практики, налоговые органы могут требовать выполнения всех необходимых действий до закрытия ИП. Поскольку четкие сроки предоставления отчетности за неполный период не установлены в законе, ФНС требуют предоставлять декларацию УСН по-разному, например, до закрытия, через 5 дней после закрытия или в сроки установленные для ее предоставления по итогам года.

Уточнить этот вопрос до начал процедуры закрытия лучше в своем налогом органе.

Остались вопросы? Задайте их БЕСПЛАТНО нашему юристу! Юля Князева (Мск)

Юля Князева (Мск)Валерия Громова

лучше платить конечно ежеквартально. санкции? пени в размере 1/300 от ставки рефинансирования ЦБ РФ от суммы неуплаты за каждый день просрочки. один нюанс. как это - налог на прибыль УСН 6%. при УСН налог на прибыль вы не платите!

Аня Сысоева

При УСН нет налога на прибыль. ) платить нужно до 25 числа следующего месяца за отчетным периодом. но если не оплатили будут пени 1/300 ставки рефинансирования это лучший вариант. а если прийдет проверка, то Вам грозят 20 % от.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Нелли Комарова (Москва)

Нелли Комарова (Москва)Валерия Громова

Бухучет ИП не обязаны вести, поэтому все просто. 1. Заполнять КУДиР. 2. Оплачивать ежеквартально авансовые платежи по УСН. 3. Оплачивать страховые взносы за ИП. 4. Если есть работники, то посложнее - отчетность ежеквартальная за.

Аня Сысоева

Есть такой сервис - Мое дело называется, там можно все отчеты формировать и в налоговую с компа слать через интернет Удобно! а из какого вы города? Без хотя бы начальных знаний по бухучету больше штрафов будет. идите в консалтинговую.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Света Самсонова (Москва)

Света Самсонова (Москва)Валерия Громова

До 25 июля заплатить авансовый платеж по налогу УСН

Аня Сысоева

Декларация по УСН сдается только годовая для ИП до 30 апреля, авансовые платежи необходимо платить квартально до 25 числа следующего месяца. Также вам необходимо отчитаться по среднесписочной численности до 20 января следующего года в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Дмитрий Матвеев (Москва)

Дмитрий Матвеев (Москва)Валерия Громова

1. Уплатить госпошлину и подготовить документы. 2. Подать заявление о прекращении деятельности и через 5 рабочих дней получить свидетельство о снятии с учета в качестве индивидуального предпринимателя. 3. Со свидетельством обратится в ПФ.

Аня Сысоева

в любом, но лучше сначала закрыть (письмом с уведомлением), потом платить взносы. Платите пошлину, закрывайте ИП согласно заявления по форме р26001 и. все. Налоговые декларации, оплату налогов и страховых взносов можете произвести уже.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Богдан Павлов (Мск)

Богдан Павлов (Мск)Валерия Громова

Добрый день! ? Частное риэлторство - это услуги, ОКВЭД - 70.3 "Предоставление посреднических услуг, связанных с недвижимым имуществом". При этом ККМ можно не использовать, вместо этого применять БСО (бланки строгой отчетности). в них.

Аня Сысоева

работать можешь где угодно и иметь хоть ип хоть ооо. ип лучше на вменёнке. а по поводу как регистрироваться там в налоговой всё расскажут. Регистрация индивидуальных предпринимателей является оптимальным вариантом для тех, кто находится.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

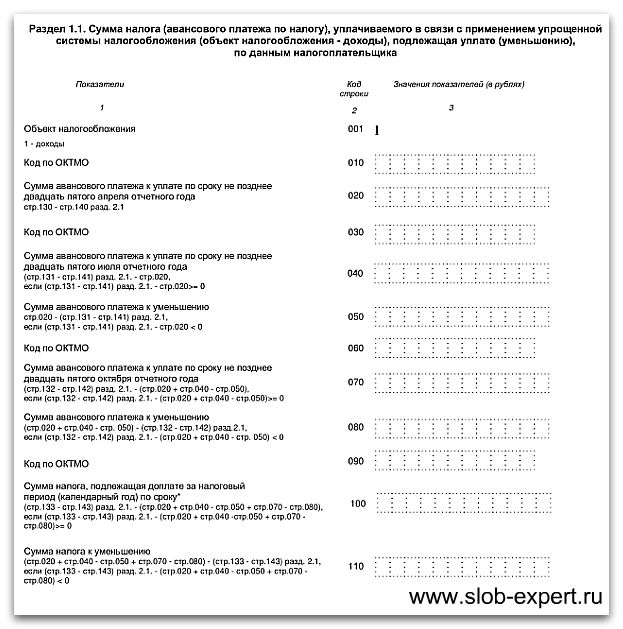

Строка «242». Рассчитайте по формуле строка 212 – строка 222 и укажите сумму налоговой базы за 9 месяцев. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 252. Строка «243». Рассчитайте по формуле строка 213 – строка 223 – строка 230 и укажите сумму налоговой базы за год. При нулевом значении данной строки ставится «0». При отрицательном значении в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 252. Строки 260 – 263. Укажите построчно ставку налога по отчетному (налоговому) периоду, действующую в вашем регионе (субъекты РФ имеют право устанавливать ставку от 5% до 15%). В большинстве субъектов используется ставка 15%. Строки 270 – 273. Рассчитывается и указывается произведение налоговой базы за соответствующий период и ставки налога. Если в строках 240 – 243 прочерки, то в соответствующих им строках 270 – 273 тоже нужно поставить прочерки. Строка «270». Рассчитайте по формуле строка 240 x строку 260. 100 и укажите авансовый платеж за первый квартал. Строка «271». Рассчитайте по формуле строка 241 x строку 261. 100 и укажите авансовый платеж за полугодие. Строка «272». Рассчитайте по формуле строка 242 x строку 262. 100 и укажите авансовый платеж за 9 месяцев. Строка «273». Рассчитайте по формуле строка 243 x строку 263. 100 и укажите налог за год. Строка «280». Рассчитайте по формуле строка 213 x 1 / 100 и укажите минимальный налог.

Лучше, если платежи платятся равномерно — меньше нагрузка на расходы и равномерно распределяется сумма платежей, на которую можно уменьшить налог.

Здравствуйте! ИП без работников на УСН Доходы (6%). Вопрос по налогам и декларации УСН за 2015г.

Могут ли взносы в ПФ, перечисленные равными долями ежеквартально, и превышающие суммы исчисленных авансовых платежей по первым кварталам, переноситься на следующие кварталы и учитываться полностью при оплате годового налога УСН? Или сумма превышения авансового платежа по налогу просто «сгорает» в следующем квартале и уже не учитывется?

В интернете все сервисы, в том числе калькуляторы налогов, учитывают сумму превышения в следующих кварталах вплоть до последнего квартала года. А на следующий год переплата уже не переходит.

Налоговый инспектор вернула декларацию и пересчитала налог к доплате, пояснив, что переплаченные взносы в ПФ по кварталам просто пропадают, а вместо этого надо доплатить приличную сумму, да еще и пени.

Может быть есть какие-то разъяснения официальных органов по этому поводу, чтобы было понимание, как правильно считать и платить в будущем?

Спасибо за ответ!

Добрый день, Наталья! Если вы посмотрите декларацию, то не найдете в ней строку, в которой учитывается переплата за предыдущие годы, потому как вы должны были заплатить фиксированную сумму. В течение года платежи можно корректировать, так, чтобы в итоге получилась нужная сумма к уплате в ПФР. Лучше, если платежи будут разбиты на равные доли, исходя из годового платежа. Естественно, если вы не доплатили налог, то возникнет пеня. Заметим, что Действующие на сегодня суммы платежей вы сможете посмотреть в статье, перейдя по ссылке.

Если вам потребуется консультация юристов, то вопросы вы можете задать в виджет, что внизу сайта и вам перезвонит специалист.

Ольга, добрый вечер!

Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 октября отчетного года.

Рассчитайте эту сумму путём уменьшения суммы авансового платежа за девять месяцев (строка 272 раздела 2.2) на сумму значений строк 020 и 040 за минусом суммы авансового платежа к уменьшению (строка 050).

Формула: строка 070 = строка 272 раздел 2.2— (строка 020 + строка 040— строка 050)

Если строка 070